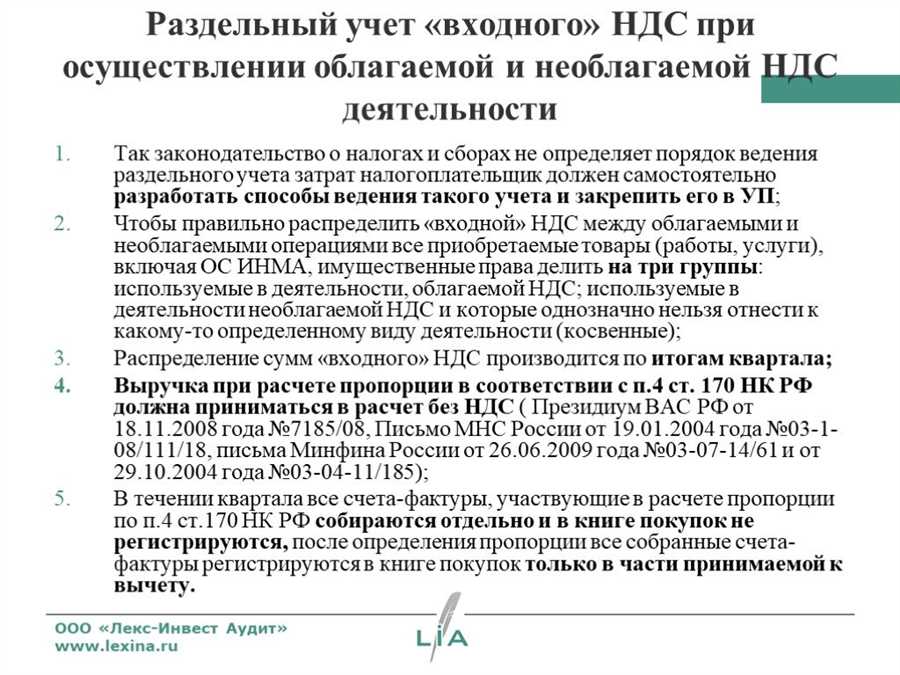

Подробный расчет и примеры разделного учета НДС в 2022 году для предпринимателей и юридических лиц

Налог на добавленную стоимость (НДС) является одним из основных налоговых платежей, которые предприятия должны уплачивать в государственный бюджет. С 1 января 2022 года вступили в силу изменения в порядке учета НДС, которые касаются разделного учета поставок товаров и услуг внутри страны и экспорта. Управление НДС стало более сложным и требует от предпринимателей и бухгалтеров глубоких знаний в этой сфере.

Одним из особых случаев разделного учета НДС является экспорт товаров. В случае, когда товары продается за пределы страны, компания имеет право вернуть уплаченный НДС по данным операциям. Для этого необходимо правильно оформить все необходимые документы и представить их в налоговую инспекцию. Чтобы продемонстрировать налоговым органам правильность проведения операций, важно правильно рассчитать и разделить сумму НДС на внутреннюю и экспортную части.

Примеры расчета разделного учета НДС в 2022 году могут быть различными в зависимости от характера операций и видов товаров. Например, для компании, занимающейся производством и экспортом товаров, можно использовать следующую формулу: Величина внутреннего НДС = Общая сумма НДС — Экспортный НДС. Такой подход позволяет четко определить внутреннюю часть НДС и установить размер налоговых обязательств для предприятия.

Краткое описание разделного учета НДС

Преимущества разделного учета НДС

Разделный учет НДС имеет несколько преимуществ:

- Полное соответствие требованиям налогового законодательства в отношении учета НДС;

- Четкое отражение входного и выходного НДС в бухгалтерском учете;

- Более точный контроль за уплачиваемым и возвращаемым НДС;

- Сокращение риска неоправданных штрафов и пени со стороны налоговых органов.

Пример расчета разделного учета НДС

Для примера рассмотрим ситуацию, когда организация покупает товары на сумму 100 000 рублей с учетом НДС по ставке 20%. Ставка НДС на продажу товаров составляет также 20%.

Входной НДС, уплаченный при покупке товаров, составляет 100 000 / 120 * 20 = 16 667 рублей.

Выходной НДС, уплачиваемый при продаже товаров, составляет 100 000 / 120 * 20 = 16 667 рублей.

Таким образом, в данном случае организация должна уплатить в бюджет 16 667 — 16 667 = 0 рублей НДС.

Это всего лишь пример расчета разделного учета НДС, который может быть более сложным в зависимости от условий и особенностей деятельности предприятия.

Сущность и цель разделного учета НДС

Сущность разделного учета НДС

Сущность разделного учета НДС заключается в разделении НДС на суммы, связанные с нулевой ставкой, освобождением от налогообложения и ставкой 20%. Для этого необходимо вести раздельный учет счетов налогового учет на приобретение товаров и услуг. НДС, связанный с нулевой ставкой или освобождением, может быть полностью компенсирован или возвращен, тогда как НДС, связанный со ставкой 20%, является налоговым платежом и учитывается в налоговой отчетности компании.

Цель разделного учета НДС

Цель разделного учета НДС заключается в минимизации налоговых рисков и обеспечении соблюдения требований законодательства о НДС. С помощью разделного учета компания имеет возможность получить право на возврат НДС, связанного с нулевой ставкой или освобождением, что помогает уменьшить налоговую нагрузку. Кроме того, разделный учет позволяет предоставлять достоверную информацию в налоговые органы и демонстрировать прозрачность своей деятельности.

| Преимущество | Описание |

|---|---|

| Возможность возврата НДС | Разделный учет позволяет иметь право на возврат НДС, связанного с нулевой ставкой или освобождением от налогообложения. |

| Минимизация налоговых рисков | Благодаря правильному учету сумм НДС компания может минимизировать риски налоговых проверок и штрафов. |

| Соблюдение требований законодательства | Разделный учет позволяет компании соблюдать требования налогового законодательства относительно НДС и предоставлять достоверные отчеты в налоговые органы. |

Основные принципы разделного учета НДС

1. Расчет НДС по приходам и расходам

В разделном учете НДС применяется способ расчета налога на основе приходов и расходов. Приходы обычно связаны с продажей товаров или услуг, а расходы — с закупкой товаров или услуг для дальнейшей продажи.

Для расчета НДС по приходам необходимо умножить сумму прихода на ставку НДС, применяемую к данному виду товаров или услуг. Сумма НДС, уплаченного предприятием поставщиком, вычитается из этой суммы.

Расчет НДС по расходам производится путем умножения суммы расхода на ставку НДС, применяемую к данному виду товаров или услуг. Сумма НДС, которую предприятие может вернуть себе, вычитается из этой суммы.

2. Открытие расчетных счетов

Перед началом разделного учета НДС предприятию необходимо открыть два отдельных расчетных счета — дебетовый и кредитовый. На дебетовом счету происходит зачисление НДС, уплачиваемого поставщикам, а на кредитовом — НДС, возвращаемый предприятию.

Такое отделение счетов позволяет более четко отслеживать величину уплаченного и возвращаемого НДС, а также облегчает процесс аудита и контроля.

3. Ведение специального журнала учета НДС

Для разделного учета НДС необходимо вести специальный журнал учета НДС. В этом журнале отражаются все операции, связанные с уплатой и возвратом НДС. Здесь указывается номер документа, дата операции, сумма НДС и другие необходимые данные.

Журнал учета НДС помогает предприятию отслеживать и проверять правильность расчетов НДС, а также предоставляет информацию для подготовки налоговых деклараций и отчетности.

| Операция | Дата | Сумма НДС |

|---|---|---|

| Приход от продажи | 01.01.2022 | 9000 |

| Расход на закупку | 02.01.2022 | 7000 |

Примерно вот так могут выглядеть записи в журнале учета НДС.

Примеры расчета разделного учета НДС

Пример 1: Расчет по данным бухгалтерии

Допустим, у нас есть компания, которая продала товары на сумму 1 000 000 рублей с НДС 20%. Для расчета разделного учета НДС необходимо выполнить следующие шаги:

- Разделить общую сумму продаж на 120% (100% + 20%) для определения базы по НДС:

| Общая сумма продаж | 1 000 000 рублей |

|---|---|

| База по НДС | 833 333.33 рублей |

- Вычислить сумму НДС, умножив базу на ставку НДС:

| База по НДС | 833 333.33 рублей |

|---|---|

| Ставка НДС | 20% |

| Сумма НДС | 166 666.67 рублей |

Пример 2: Расчет по данным покупателя

Предположим, у нас есть компания, которая приобрела товары на сумму 800 000 рублей с НДС 20%. Для расчета разделного учета НДС необходимо выполнить следующие шаги:

- Разделить общую сумму покупки на 120% (100% + 20%) для определения базы по НДС:

| Общая сумма покупки | 800 000 рублей |

|---|---|

| База по НДС | 666 666.67 рублей |

- Вычислить сумму НДС, умножив базу на ставку НДС:

| База по НДС | 666 666.67 рублей |

|---|---|

| Ставка НДС | 20% |

| Сумма НДС | 133 333.33 рублей |

Таким образом, расчет разделного учета НДС позволяет получить точные данные о сумме налоговых обязательств или возможных возвратах, что является необходимым для правильного ведения бухгалтерии.

Разделный учет НДС при экспорте товаров

Один из важных аспектов учета НДС в 2022 году связан с разделным учетом при экспорте товаров. Разделный учет позволяет предприятию получить возможность освобождения от уплаты НДС при экспорте товаров.

Для начала следует определить, что представляет собой экспорт товаров. Под экспортом понимается реализация товаров за пределы страны, то есть вывоз товаров за территорию Российской Федерации.

Для освобождения от НДС при экспорте необходимо соблюсти ряд условий и предоставить определенные доказательства. В частности, следует иметь документ, подтверждающий таможенное оформление товаров, такой как таможенная декларация.

Пример расчета освобождения от НДС при экспорте товаров представлен в таблице ниже:

| № | Наименование товара | Количество | Цена за единицу товара | Сумма без НДС | НДС | Сумма с НДС |

|---|---|---|---|---|---|---|

| 1 | Товар 1 | 10 | 1000 | 10000 | 2000 | 12000 |

| 2 | Товар 2 | 5 | 2000 | 10000 | 2000 | 12000 |

| 3 | Товар 3 | 3 | 3000 | 9000 | 1800 | 10800 |

В данном примере представлены три товара, каждый из которых имеет свою цену за единицу товара, количество и стоимость без НДС. Также указан размер НДС и общая сумма с НДС.

Оптимальный разделный учет НДС при экспорте товаров позволяет предприятию снизить налоговую нагрузку и улучшить конкурентоспособность на международном рынке.

Разделный учет НДС при импорте товаров

Импорт товаров означает, что они будут ввезены из-за рубежа на территорию России для последующей реализации или использования в производственных процессах. При этом налог на добавленную стоимость (НДС) будет начислен на стоимость товаров и будет уплачен в момент их таможенного оформления.

Разделный учет НДС при импорте товаров предусматривает регистрацию двух видов операций: ввоз товаров и оплата таможенных платежей. При этом налоговые декларации по НДС будут подаваться отдельно для каждого из этих видов операций.

Для правильного расчета НДС при импорте товаров необходимо учитывать следующие моменты:

- Определение ставки НДС в соответствии с классификацией товаров;

- Расчет таможенной стоимости товаров;

- Использование особых режимов учета НДС (например, таможенного склада).

Важно отметить, что при импорте товаров предприятие может претендовать на возврат НДС, уплаченного при таможенном оформлении. Для этого нужно правильно заполнять налоговые декларации и оперативно предоставлять все необходимые документы налоговым органам.

Таким образом, разделный учет НДС при импорте товаров является неотъемлемой частью успешной международной торговли. Компании, занимающиеся импортом, должны проявлять аккуратность и внимание при регистрации операций и расчете налогов, чтобы избежать возможных проблем и минимизировать свои риски.

Разделный учет НДС при внутренних поставках

Для того чтобы правильно провести разделный учет НДС при внутренних поставках, необходимо учитывать следующие особенности и принципы:

- Каждая сторона сделки (поставщик и получатель) должна вести раздельный учет НДС по каждой операции.

- Сумма НДС, подлежащая учету, определяется путем умножения ставки НДС на сумму операции.

- Налоговая накладная является основным документом, подтверждающим перемещение товаров и услуг при внутренних поставках и служащим основанием для разделного учета НДС.

- В налоговой накладной указываются все необходимые реквизиты, включая реквизиты поставщика и получателя, описание поставки, суммы с НДС и без НДС.

- Поставщик и получатель должны обязательно обменяться копиями налоговых накладных, содержащих сведения о поставке и сумме НДС.

Одним из примеров расчета разделного учета НДС при внутренних поставках может являться следующая ситуация:

- Поставщик предоставляет товары получателю на сумму 100 000 рублей.

- Ставка НДС составляет 20%.

- Сумма НДС 20 000 рублей (100 000 рублей * 20%).

- Поставщик выставляет получателю налоговую накладную с указанием суммы поставки, суммы НДС и общей стоимости с учетом НДС.

- Получатель зачисляет поставщику сумму в размере 120 000 рублей (100 000 рублей + 20 000 рублей НДС).

Таким образом, разделный учет НДС при внутренних поставках является неотъемлемой частью налогового учета и позволяет правильно определить сумму и ставку НДС при оказании товаров и услуг между юридическими лицами внутри России.

Заполнение и сдача декларации по разделному учету НДС

Для того чтобы осуществить разделный учет НДС, предприятие должно заполнить и сдать специальную декларацию по НДС. Декларация представляет собой официальный финансовый отчет о налоговых обязательствах предприятия перед государством.

Для того чтобы правильно заполнить декларацию по разделному учету НДС, необходимо учитывать следующие основные моменты:

- Выбор соответствующего режима налогообложения: предприятия, осуществляющие разделный учет НДС, могут выбирать между режимами общей системы налогообложения или упрощенной системы налогообложения. Выбор режима зависит от особенностей деятельности предприятия.

- Составление формы декларации: декларация по разделному учету НДС состоит из нескольких разделов, в которых указываются различные показатели основной деятельности предприятия, а также информация о совместных операциях. Важно правильно заполнить все необходимые графы и поля декларации.

- Предоставление документов и сведений: при заполнении декларации по разделному учету НДС предприятие должно предоставить соответствующие документы и сведения, подтверждающие правильность указанных в декларации данных. Это могут быть копии счетов-фактур, договоров, актов выполненных работ и т.д.

После заполнения декларации по разделному учету НДС она должна быть сдана в налоговый орган. Для этого предприятие должно подать декларацию и сопроводительные документы в налоговую инспекцию или воспользоваться электронным способом подачи декларации.

В случае нарушения правил заполнения или сдачи декларации по разделному учету НДС, предприятие может быть подвергнуто штрафу или административной ответственности. Поэтому очень важно тщательно проверять все данные и документы перед сдачей декларации.

Нарушения и штрафы при неправильном разделном учете НДС

Основными ошибками при разделном учете НДС являются:

| Нарушение | Описание | Штрафы |

|---|---|---|

| Несоблюдение правил формирования реестра накладных | Отсутствие или неправильное оформление накладных, недостоверная информация в них | Штраф в размере 1% от суммы, указанной в оспариваемых накладных |

| Ошибки при расчете сумм НДС | Неправильное определение размера налогов, переплата или недоплата НДС | Штраф в размере 20% от суммы недоплаты или переплаты НДС |

| Несоответствующий учет и отражение операций | Неправильное оформление документов, отсутствие ссудного счета и других необходимых учетных документов | Штраф в размере 1-5% от суммы, указанной в недостоверном документе |

При обнаружении нарушений органы налогового контроля проводят проверку и могут применить дополнительные меры к нарушителю. Кроме того, неуплата или неправильная уплата НДС также могут быть признаны преступлением и привести к уголовной ответственности.

Для предотвращения неправильного разделного учета НДС и избегания негативных последствий рекомендуется обратиться к специалистам или воспользоваться услугами юридических консультаций для обеспечения правильности налогового учета организации.

Кейсы успешной практики разделного учета НДС

Разделный учет НДС стал актуальной темой для многих компаний, особенно с наступлением 2022 года. Нормативные акты и законодательные изменения заставляют предпринимателей тщательно следить за правильностью расчетов и отчетности по НДС.

В этой статье мы рассмотрим несколько кейсов успешной практики разделного учета НДС, которые помогут вам лучше понять принципы работы с этим видом учета и избежать ошибок:

Кейс 1: Разделение по видам деятельности.

Одна из основных задач разделного учета НДС заключается в правильном распределении налоговых обязательств по видам деятельности компании. Для этого необходимо установить систему учета, позволяющую отслеживать и анализировать все операции, связанные с разными видами деятельности.

Пример: Компания занимается продажей товаров и оказанием услуг. В этом случае, для разделения НДС, необходимо учесть отдельно выручку от продажи товаров и выручку от оказания услуг. Должны быть разные счета учета и отчетности по каждому виду деятельности.

Кейс 2: Разделение по оборотам с разными ставками НДС.

Разделный учет НДС также может потребоваться при работе с товарами или услугами, облагаемыми разными ставками налога. Например, некоторые товары могут быть облагаемы НДС по ставке 20%, тогда как другие — по ставке 10%.

Пример: Компания занимается продажей продуктов питания и бытовой химии. Продукты питания облагаются НДС по ставке 10%, а бытовая химия — по ставке 20%. В этом случае, для успешного разделного учета НДС, компания должна разделить свои обороты по видам товаров и учесть соответствующие ставки налога в своих расчетах и отчетах.

Кейс 3: Разделение по территориальному признаку.

В определенных случаях, разделный учет НДС может потребоваться при работе с разными местами осуществления деятельности. Например, если компания имеет филиалы или представительства в разных регионах, где действуют разные налоговые ставки, необходимо учитывать этот фактор при расчетах по НДС.

Пример: Компания имеет представительства в Москве и Санкт-Петербурге, где действуют разные ставки НДС (20% и 18% соответственно). В этом случае, для правильного разделения НДС, необходимо учесть место осуществления деятельности и применять соответствующие налоговые ставки.

Это лишь некоторые кейсы успешной практики разделного учета НДС. Каждая компания должна определить свои собственные принципы и методы разделения НДС, исходя из своей специфики и потребностей. Главное — следить за актуальным законодательством и консультироваться со специалистами, чтобы избежать ошибок и несоответствий в своей деятельности.

Перспективы и изменения в разделном учете НДС в 2022 году

Изменения в отслеживании расходов и доходов

В новом порядке ведения разделного учета НДС, упрощена схема отслеживания расходов и доходов. Теперь предприятия могут указывать только конкретные статьи расходов и доходов, связанные с НДС. Это позволяет избежать лишней детализации и сделать процесс учета более прозрачным.

Однако, вместе с этим, появилось требование о более подробной документации. Теперь предприятия должны иметь договоры и прочие документы, которые подтверждают связь расходов и доходов с налогом на добавленную стоимость.

Автоматизация процесса учета

Еще одно важное изменение в разделном учете НДС – это переход от ручного ввода данных к автоматизации процессов. С помощью специализированного программного обеспечения или онлайн-сервисов, предприятия и организации могут сократить время на ведение бухгалтерии и снизить вероятность ошибок.

Автоматизация процесса учета НДС позволяет автоматически отслеживать расходы и доходы, генерировать отчеты и анализировать финансовую информацию. Это делает учет более надежным и эффективным.

Итоги

Введение изменений в разделный учет НДС в 2022 году сопровождается не только новыми требованиями, но и новыми возможностями. Предприятия и организации, следующие современным трендам в учете и финансах, могут облегчить свою бухгалтерию, увеличить эффективность и точность учетных данных. Автоматизация процесса учета НДС и удобство новой методологии позволят снизить риски ошибок и повысить прозрачность финансовой отчетности.