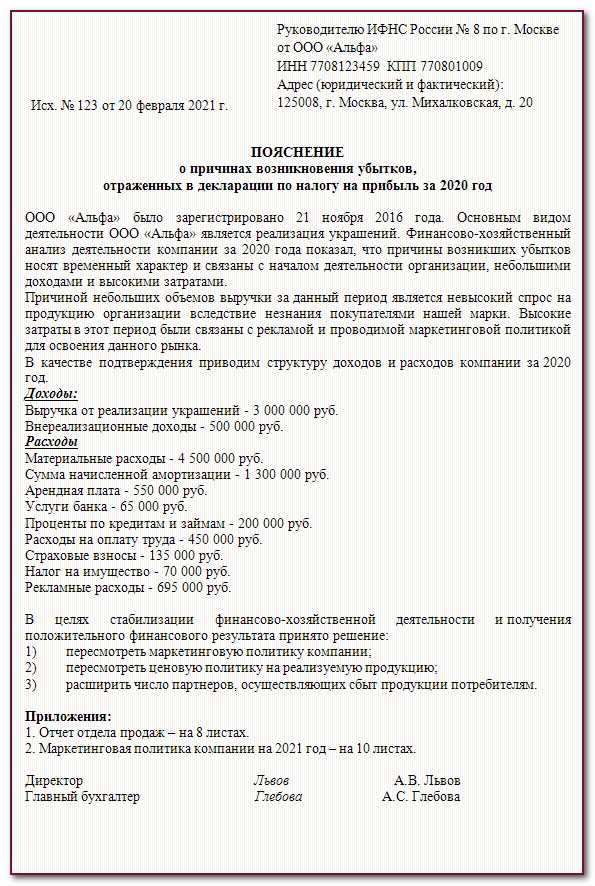

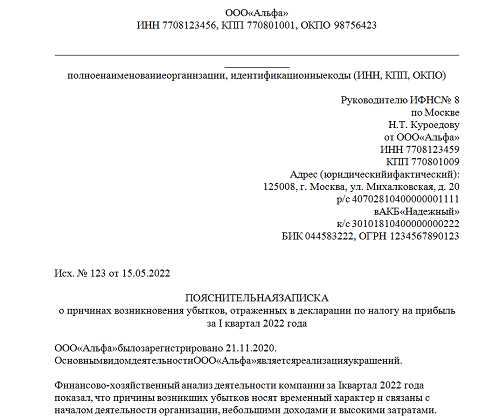

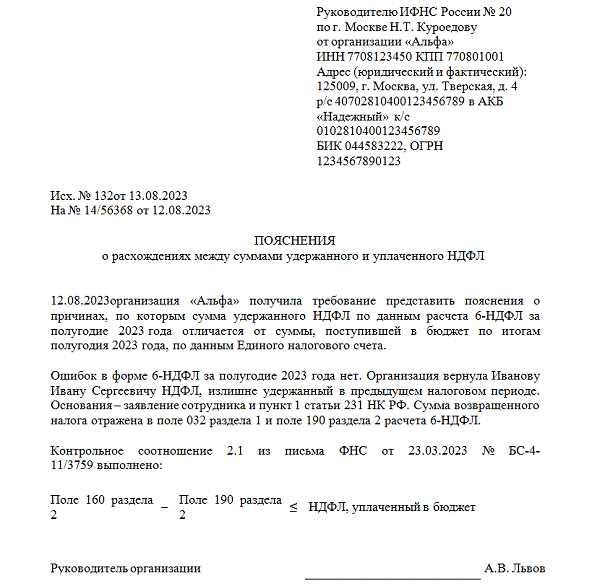

Пояснения по убыткам в налоговую отчетность 2022 года — детальный разбор изменений и новых правил

Убытки являются неотъемлемой частью любого бизнеса. В современной экономике, где не всегда можно избежать неудач или непредвиденных обстоятельств, понимание того, как правильно отразить убытки в налоговой отчетности, имеет огромное значение для предпринимателей и компаний. В настоящей статье мы рассмотрим особенности заполнения налоговой образца 2022 года в отношении убытков и дадим пояснения по важным вопросам, связанным с этой темой.

Первое, что следует учесть — убытки могут быть использованы для снижения налогооблагаемой прибыли. Таким образом, правильная оценка и отражение убытков в налоговых декларациях позволяет предпринимателям уменьшить налогооблагаемую базу и, как следствие, уплатить меньше налогов. Однако, существуют определенные правила и ограничения, которые необходимо соблюдать при использовании убытков.

Во-первых, важно знать, что убытки могут быть использованы только в определенные периоды времени. Обычно для это предусмотрен ограниченный период — от одного до трех лет. Если убытки не были полностью использованы в течение этого периода, они могут быть перенесены на следующий год или иные последующие годы.

Кроме того, следует помнить, что убытки могут быть использованы только в пределах той деятельности, которая их понесла. Например, убытки, полученные от продажи товаров или услуг, могут быть использованы только для снижения налогооблагаемой прибыли, полученной в результате этой деятельности. Возможность использования убытков в других видах деятельности может быть ограничена или исключена вовсе.

Что значат убытки в налоговую отчетность?

Убытки в налоговой отчетности представляют собой отрицательные результаты деятельности предприятия в определенный период времени. Они указывают на то, что доходы предприятия не покрывают расходы, что свидетельствует о неприбыльности деятельности. В отчетности убытки отражаются как отрицательный показатель дохода.

Убытки в налоговой отчетности играют важную роль, поскольку они могут быть использованы для снижения налогооблагаемой базы и сокращения налоговых обязательств. При использовании убытков предприятие может снизить налогооблагаемую прибыль, предъявить претензии на налоговые льготы или рассчитать сумму возврата налога.

Однако, убытки не всегда могут быть полностью скомпенсированы в одном налоговом периоде. Законодательство может устанавливать ограничения на сумму компенсации убытков или ограничивать сроки их использования. В таких случаях предприятие может применять убытки в будущих налоговых периодах.

Важно отметить, что убытки в налоговой отчетности могут возникнуть по разным причинам, таким как экономические трудности, неудачные инвестиции, изменение в налоговом законодательстве или другие факторы, которые могут повлиять на финансовый результат предприятия.

В целом, убытки в налоговой отчетности являются важным инструментом для учета неудачной деятельности предприятия и могут оказывать влияние на налогооблагаемую прибыль и налоговые обязательства предприятия.

Какие виды убытков учитываются?

Для учета убытков в налоговой декларации 2022 года возможно использование различных видов убытков. Вот основные из них:

- Убытки от осуществления предпринимательской деятельности. Это убытки, понесенные в результате ведения бизнеса или индивидуальной предпринимательской деятельности. Такие убытки могут возникнуть из-за непродажи товаров, недостаточного спроса, неудачных инвестиций и других факторов;

- Убытки от операций с ценными бумагами и иными финансовыми инструментами. В случае потерь, связанных с торговлей акциями, облигациями, валютой или другими финансовыми инструментами, убытки могут учитываться в налоговой декларации;

- Убытки от сдачи в аренду недвижимости или другого имущества. Если при сдаче в аренду возникают проблемы с арендаторами, задержки с оплатой арендной платы или повреждения имущества, убытки от аренды могут быть учтены;

- Убытки от продажи имущества. В случае продажи недвижимости, автомобилей или другого имущества за цену ниже их первоначальной стоимости, возникают убытки, которые могут быть учтены в налоговой декларации;

- Убытки от инвестиций. Если в результате инвестиций в акции или стартапы возникают убытки, они также могут быть включены в налоговое учет.

Важно отметить, что не все виды убытков могут быть полностью учтены. Возможно применение различных ограничений и оговорок, установленных в налоговом законодательстве страны.

Какие расходы могут быть признаны убыточными?

Для того чтобы определить, какие расходы могут быть признаны убыточными и учтены в налоговой декларации, необходимо учесть следующие факторы:

1. Фактические расходы

Во-первых, расходы, которые вы планируете учесть как убыток, должны быть учтены в вашей бухгалтерской отчетности и подкреплены соответствующими документами. Такими документами могут быть счета, накладные, кассовые чеки и другие документы, которые подтверждают факт финансовых затрат.

2. Состояние убытков

Убытки могут быть признаны только в случае, если они имеют состояние убытка. Это означает, что общая сумма расходов превышает общую сумму доходов за определенный налоговый период.

Кроме того, убытки, которые планируются учесть в декларации, должны быть учтены в соответствии с налоговым законодательством. Налоговая служба может иметь определенные требования и ограничения по отношению к убыткам, которые можно признать и учесть в налоговой декларации.

3. Предусмотренные законодательством расходы

Законодательство может предусматривать определенные категории расходов, которые могут быть признаны убыточными и учтены в декларации. Такими расходами могут быть, например, расходы на научные исследования, разработку новых технологий, обучение сотрудников, пожертвования и другие.

Однако, возможности признания расходов убытками зависят от конкретной юридической формы организации и налогового режима, в котором она находится. Поэтому рекомендуется проконсультироваться с налоговым консультантом или специалистом в данной области для более точной информации о том, какие расходы можно признать убыточными в вашей конкретной ситуации.

В конце концов, правильное учет и признание убытков позволяет организации уменьшить свою налоговую нагрузку и повысить свою финансовую эффективность.

Какие документы необходимо предоставить для подтверждения убытков?

При подтверждении убытков в налоговой декларации 2022 года необходимо предоставить следующие документы:

| Документ | Описание |

|---|---|

| Справка от банка | Показывает состояние счета и движение денежных средств в период, когда произошли убытки. |

| Договоры и счета | Могут представляться для доказательства возникновения убытков и их суммы. Например, договоры на поставку товаров или услуг, счета на оплату, акты выполненных работ или оказанных услуг. |

| Протоколы собраний учредителей/акционеров | Если убытки связаны с решением учредителей/акционеров о выплате дивидендов или других финансовых операциях, необходимо предоставить соответствующие протоколы. |

| Финансовая отчетность | Отчетность предприятия, включающая бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и прочие отчеты, может служить дополнительным подтверждением убытков. |

| Другие документы по необходимости | В зависимости от конкретной ситуации и причин возникновения убытков, налогоплательщик может потребоваться предоставить иные документы для доказательства фактов, связанных с убытками. |

Необходимо учесть, что решение о признании убытков принимается налоговыми органами на основе представленных документов и их анализа. Поэтому важно обеспечить полноту и достоверность предоставляемой информации, чтобы избежать возможных проблем при проверке налоговой декларации.

Как рассчитывается сумма убытков?

Расчет суммы убытков представляет собой важную составляющую процесса подачи налоговой декларации. Убытки возникают, когда расходы по бизнесу или инвестициям превышают доходы.

Для определения суммы убытков необходимо собрать и предоставить документацию, подтверждающую расходы в претендуемом объеме. Налоговый кодекс предоставляет возможность учесть убытки прошлых лет, которые могут быть компенсированы в будущем.

Расчет убытков может быть сложным процессом, требующим внимательности и аккуратности. Важно иметь полное представление о действующих налоговых правилах и обязательно консультироваться с налоговым экспертом или бухгалтером для обеспечения точности расчетов.

Где указываются убытки в налоговой декларации?

Указывать убытки следует в разделе Доходы, расходы и налоги. Внутри данного раздела находится специальное поле для указания убытков. Здесь необходимо указать сумму понесенного убытка за отчетный период.

Важно помнить, что убытки, возникшие в одном виде деятельности, не могут быть учтены в качестве убытков для других видов деятельности. Также следует отметить, что убыток может быть использован для компенсации будущих доходов в пределах установленных законом сроков.

При заполнении раздела с убытками необходимо приложить соответствующие документы, подтверждающие факт и размер убытка. Такие документы могут включать бухгалтерскую отчетность, акты выполненных работ или оказанных услуг, счета и прочие документы, подтверждающие факты понесенных убытков.

В случае возникновения сложностей или неуверенности в правильности заполнения раздела с убытками, рекомендуется обратиться за консультацией к профессионалам в области налогового права или бухгалтерии.

Как использовать убытки для снижения налогооблагаемой базы?

В случае, если ваша организация понесла убытки в отчетном периоде, вы можете использовать эти убытки для снижения налогооблагаемой базы в будущих периодах. Это позволяет компенсировать убытки путем снижения налоговых обязательств и уменьшения суммы налоговых платежей.

Для использования убытков в качестве налогового вычета необходимо выполнить следующие действия:

- Оформить убытки правильно. Убытки должны быть документально подтверждены и правильно учтены в финансовой отчетности организации. В налоговом отчете необходимо указать сумму убытков и предоставить подтверждающие документы.

- Составить налоговую декларацию. В налоговой декларации следует указать сумму убытков, которую вы хотите использовать для снижения налогооблагаемой базы.

- Соблюдать сроки подачи декларации. Налоговая декларация должна быть подана в установленный срок. Если вы не успеете подать декларацию вовремя, то возможность использовать убытки будет потеряна.

При использовании убытков для снижения налогооблагаемой базы необходимо учитывать также ограничения, установленные законодательством. Например, убытки могут быть использованы только в определенных случаях и в определенном порядке. Кроме того, сумма убытков может быть ограничена, и вы можете использовать только часть убытков для снижения налогооблагаемой базы.

Преимущества использования убытков для снижения налогооблагаемой базы:

- Снижение налогообязательств. Использование убытков позволяет уменьшить сумму налоговых платежей, что значительно снижает финансовую нагрузку на организацию.

- Планирование налоговых платежей. Использование убытков дает возможность планировать налогооблагаемую базу и оптимизировать налоговые платежи в будущих периодах.

- Стимулирование развития организации. Возможность компенсации убытков позволяет организации быстрее восстановить финансовое положение и развиваться в долгосрочной перспективе.

В целом, использование убытков для снижения налогооблагаемой базы является одним из инструментов налогового планирования, который позволяет организациям сократить налоговую нагрузку и оптимизировать свою финансовую деятельность.

Какие налоги могут быть уменьшены за счет убытков?

В случае возникновения убытков предприятия, они могут быть учтены при расчете налогов и позволить снизить налоговую нагрузку. Законодательство предусматривает возможность учета убытков при исчислении трех налогов: налога на прибыль организаций, налога на имущество организаций и налога на использование природных ресурсов.

Налог на прибыль организаций

Убытки компании могут быть использованы для уменьшения налогооблагаемой базы налога на прибыль организаций. В соответствии с Налоговым кодексом, убыток может быть учтен в течение последующих 10 лет, начиная с года его возникновения.

Для того чтобы использовать убытки в налоговой декларации, предприятие должно представить документы, подтверждающие размер и возникновение убытков. В налоговой декларации указывается сумма убытка, которая может быть учтена, а также сумма, которая принимается к учету в налоговом периоде.

Налог на имущество организаций

Убытки могут также быть учтены при налогообложении имущества организаций. При расчете налога на имущество, организация может учесть убытки, которые возникли в предыдущих налоговых периодах. Убытки учитываются в течение 5 лет, начиная с года их возникновения.

Для использования убытков в налоговой декларации, предприятие должно обратиться в налоговый орган с заявлением и предоставить документы, подтверждающие размер и возникновение убытков.

Налог на использование природных ресурсов

Убытки организации также могут быть учтены при расчете налога на использование природных ресурсов. Для этого предприятие должно обратиться в налоговый орган с заявлением и предоставить документы, подтверждающие размер и возникновение убытков.

Убытки, учтенные в налоговой декларации, позволяют снизить сумму налога на использование природных ресурсов, которая должна быть уплачена предприятием.

Важно отметить, что решение о возможности учета убытков и их размере принимается налоговыми органами на основании предоставленных документов и соблюдения установленных процедур.

Какие ограничения существуют при применении убытков?

Применение убытков в налоговой декларации имеет определенные ограничения, которые необходимо учитывать при составлении отчетности. Ниже приведены основные ограничения:

1. Ограничение по источнику дохода

Убытки, полученные от определенного источника дохода, могут быть применены только к прибыли, полученной от того же источника дохода. Например, убытки, связанные с деятельностью по производству товаров, можно учесть только в отношении прибыли от этой же деятельности. Данный механизм позволяет избежать неправомерных попыток снижения налоговой базы за счет убыточных операций, не связанных с основным видом деятельности.

2. Ограничение по сроку учета убытков

В зависимости от законодательства страны убыточный период может быть применен только за определенный срок. Например, в некоторых случаях убытки могут быть использованы только в течение следующих пяти лет. По истечении этого срока неиспользованные убытки могут быть аннулированы и не могут быть применены в будущем.

Такие ограничения помогают предотвратить необоснованное накопление убытков и возможные злоупотребления в системе налогообложения.

Важно помнить, что ограничения по применению убытков могут варьироваться в зависимости от законодательства каждой страны и конкретных налоговых правил. При составлении налоговой декларации необходимо внимательно изучать соответствующие нормативные акты и консультироваться с профессиональными налоговыми специалистами для правильного применения убытков и снижения налоговой нагрузки.

Как вернуть налог с убытков?

В случае если ваша компания в отчетный период понесла убыток, вы имеете право на возврат налоговых платежей, уплаченных в предыдущих периодах.

Для того чтобы вернуть налог с убытков, необходимо выполнить следующие действия:

- Подготовьте документы, подтверждающие факт убытка. Это может быть отчет о финансовых результатах, подтвержденный аудитором, или иную документацию, указывающую на наличие убытка.

- Составьте налоговую декларацию на возврат налога с убытка. В декларации укажите все необходимые данные, включая сумму убытка и соответствующий налоговый период.

После подачи налоговой декларации на возврат налога с убытков вам придется дождаться ответа налогового органа. Обычно результат обращения по данному вопросу должен быть известен в течение определенного срока.

Важные моменты при возврате налога с убытков:

- Не забудьте проверить действующее законодательство и налоговые правила, касающиеся возврата налога с убытков, на момент подачи декларации.

- Убедитесь, что вы правильно заполнили все данные в декларации, чтобы избежать возможных ошибок и задержек.

- Обратитесь за консультацией к специалисту или юристу, если вам требуется помощь при подготовке документов и заполнении декларации.

Вернуть налог с убытков может быть сложно и требовать некоторых усилий, однако это важная возможность для компании погасить прошлые налоговые обязательства и облегчить свою финансовую ситуацию. Будьте внимательны и тщательно выполняйте все необходимые процедуры при возврате налога с убытков.

Какие случаи позволяют получить возврат налога?

- Переплата налога – если налогоплательщик по ошибке переплатил налоговую сумму, он имеет право на возврат этой переплаты.

- Налоговые вычеты – определенные категории налогоплательщиков имеют право на получение налоговых вычетов, которые позволяют уменьшить сумму налога к уплате. Если размер вычета превышает сумму налога, разница может быть возвращена налогоплательщику.

- Освобождение от налогообложения – в некоторых случаях налогоплательщики могут быть освобождены от уплаты налога. Если налог уже был уплачен, он может быть возвращен.

- Получение возврата налога при продаже имущества – если налогоплательщик продал недвижимость или иное имущество и получил при этом прибыль, он может иметь право на возврат части налога, уплаченного с этой прибыли.

Вся информация по получению возврата налога должна быть правильно указана и подтверждена документами при заполнении налогового образца 2022 года.

Какие документы нужно предоставить для возврата налога?

Для возврата налога необходимо предоставить следующие документы:

-

Декларация по налогу на доходы физических лиц

Основным документом для возврата налога является декларация по налогу на доходы физических лиц за соответствующий период. Декларация должна быть заполнена правильно и подписана.

-

Удостоверение личности

Для подтверждения личности необходимо предоставить копию паспорта или иного удостоверения личности, а также оригиналы документов для проверки.

-

Документы о доходах

Предоставление документов о доходах является обязательным условием для возврата налога. В число таких документов могут входить: трудовой договор, справка об уплате налогов, выписки со счетов и прочие документы, подтверждающие получение дохода.

-

Расходные документы

Документы, подтверждающие расходы, могут включать счета, квитанции, договоры на оказание услуг, чеки и другие документы, связанные с возникновением расходов.

-

Документы о налоговых вычетах

Если вы имеете право на налоговые вычеты, необходимо предоставить документы, подтверждающие право на вычеты, такие как справки о детях, справки о налоговых льготах и другие.

Помимо перечисленных документов, возможно понадобится предоставить дополнительные документы, связанные с конкретной ситуацией. Рекомендуется заранее проконсультироваться со специалистами налоговой службы, чтобы не упустить какие-либо необходимые документы при подаче на возврат налога.