Пояснения в рамках камеральной проверки в соответствии со статьей 88 Налогового кодекса Российской Федерации — основные моменты и правила

Статья 88 Налогового кодекса Российской Федерации (НК РФ) предусматривает проведение камеральной проверки деятельности организаций и индивидуальных предпринимателей. Этот процесс является одним из важных и полномочных инструментов налогового контроля, который позволяет установить соответствие декларируемой информации и действительности.

Камеральная проверка проводится налоговыми органами и состоит из нескольких этапов. Первоначально налоговый инспектор собирает необходимую информацию о проверяемом объекте: документы, сведения, отчеты и другую декларируемую информацию. Затем происходит проверка правильности заполнения налоговых деклараций и расчетов налоговых обязательств.

Важно отметить, что камеральная проверка может быть не только проверкой документов, но и анализом деятельности самой организации или предпринимателя. При этом налоговый инспектор может запросить уточнения или дополнительные пояснения у проверяемого субъекта. Это позволяет выявить возможные расхождения между документами, расчетами и действительностью и принять меры по их устранению.

Таким образом, проведение камеральной проверки по статье 88 НК РФ позволяет налоговым органам эффективно контролировать налоговую сферу и обеспечить соблюдение налоговых обязательств. Для проверяемых субъектов важно быть готовыми к таким проверкам, иметь надлежащую документацию и соблюдать требования налогового законодательства.

Пояснения в рамках камеральной проверки

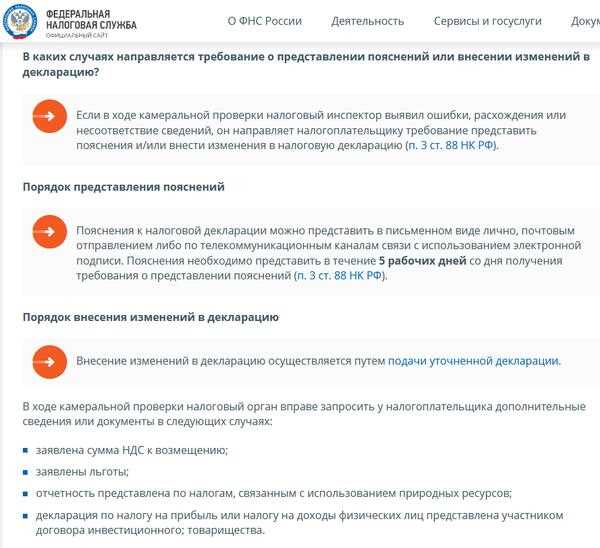

В рамках камеральной проверки по статье 88 НК РФ налоговые органы могут потребовать от налогоплательщика предоставить пояснения и разъяснения по имеющейся в его документации информации. Эти пояснения служат основой для анализа документов и решения о результате проверки.

Важно понимать, что пояснения должны быть детальными и объяснять все сомнения и неясности, которые возникли у налогового органа в процессе проверки. При этом налогоплательщик не должен ограничиваться лишь формальными ответами, а должен предоставить все необходимые документы и объяснения, доказывающие правомерность проведенных операций и отраженную в учете информацию.

В процессе подготовки пояснений важно учитывать специфику камеральной проверки и конкретные требования налогового органа. Налогоплательщик должен аккуратно анализировать имеющуюся документацию и доказательства, чтобы предоставить полные и убедительные пояснения. Также необходимо придерживаться сроков, установленных налоговым органом, и подготовить все необходимые документы заранее.

Пояснения в рамках камеральной проверки являются важным инструментом защиты интересов налогоплательщика. Правильно составленные и подготовленные пояснения могут помочь убедить налоговый орган в правомерности действий и уменьшить риски возникновения налоговых претензий.

В целом, подготовка пояснений в рамках камеральной проверки требует особого внимания и профессионализма. Налогоплательщику необходимо детально изучить материалы проверки и предоставить всю необходимую информацию и доказательства, чтобы защитить свои интересы и убедить налоговый орган в правильности своих действий. Это поможет избежать налоговых претензий и споров и обеспечить соблюдение законодательства в сфере налогообложения.

Статья 88 НК РФ

Статья 88 Налогового кодекса Российской Федерации (НК РФ) устанавливает правила проведения камеральной проверки налоговой декларации.

| Пункт статьи | Описание |

|---|---|

| 1 | В соответствии с пунктом 1 статьи 88 НК РФ налоговая декларация может быть подвергнута камеральной проверке в случае установления налоговым органом признаков налоговых правонарушений или в иных случаях, предусмотренных законодательством. |

| 2 | Пункт 2 статьи 88 НК РФ устанавливает формирование письменного запроса налогового органа, который должен быть представлен налогоплательщику для представления пояснений и дополнительной информации в течение 15 дней с момента получения запроса. |

| 3 | Пункт 3 статьи 88 НК РФ определяет, что по результатам камеральной проверки налоговый орган может принять решение о признании налоговой декларации правильно заполненной или о формировании дополнительных налоговых обязательств, а также возбуждении дела об административном правонарушении или преступлении. |

| 4 | В соответствии с пунктом 4 статьи 88 НК РФ положительное решение по результатам камеральной проверки налоговой декларации предоставляет налоговому органу право не проводить дополнительные проверки налогового периода, указанного в этой декларации. |

Таким образом, статья 88 НК РФ определяет процедуру и правила проведения камеральной проверки налоговых деклараций, которые налогоплательщик должен соблюдать в случае получения запроса от налогового органа. Изучение и соблюдение этих правил помогает избежать негативных последствий и снизить риск налоговых правонарушений.

Основные аспекты и правила

В рамках камеральной проверки по статье 88 НК РФ существуют ряд основных аспектов и правил, которые следует учитывать.

1. Сроки проведения проверки

Камеральная проверка должна быть проведена в течение 3 месяцев со дня получения решения о ее проведении. В случае если проверяемое лицо находится в стороне от места проведения проверки, срок может быть продлен до 6 месяцев.

2. Предоставление необходимых документов

Проверяемое лицо обязано представить все необходимые документы, связанные с налогообложением, в полном объеме и в установленные сроки. Отсутствие или неполное представление документов может послужить основанием для применения штрафных санкций.

Важно учитывать, что предоставляемые документы должны быть подготовлены в соответствии с требованиями законодательства РФ и включать полную и достоверную информацию.

Также проверяемое лицо имеет право на получение реестров документов, которые будут применяться при проведении проверки. Это позволяет обеспечить прозрачность процесса и контролировать использование представленных документов.

3. Правила получения информации

В рамках камеральной проверки налоговым органам предоставляется право получать информацию у третьих лиц. Проверяемое лицо обязано содействовать в получении такой информации и представлять необходимые разрешения и документы.

Однако, в процессе получения информации у третьих лиц должны соблюдаться определенные правила, включая сохранение конфиденциальности информации и ее использование только в рамках проводимой проверки.

Таким образом, знание и соблюдение основных аспектов и правил камеральной проверки по статье 88 НК РФ поможет снизить возможные риски и обеспечить эффективное взаимодействие с налоговым органом.

Цель проведения проверки

Руководствуясь целью проверки, налоговые органы осуществляют проверку финансовой и налоговой отчетности организаций и индивидуальных предпринимателей, а также проводят анализ налоговых рисков и финансовых операций.

В процессе проверки органы налоговой службы осуществляют сводный анализ данных, полученных от налогоплательщика, и проводят расчеты налоговых обязательств, в том числе исходя из применяемых налоговых льгот и налоговых ставок.

Если в результате проверки выявляются нарушения налогового законодательства, налоговые органы принимают меры по восстановлению нарушенных правил и штрафных санкций в соответствии с действующим законодательством.

Проверка налогового декларирования

В процессе проверки налогового декларирования налоговый орган проверяет следующие аспекты:

- Соответствие приведенной информации налоговым нормам и законодательству. Налоговая декларация должна быть заполнена с учетом требований налогового законодательства, а также с учетом актуальных налоговых ставок и правил расчета.

- Полнота и достоверность предоставленной информации. Важным аспектом проверки является проверка полноты и достоверности предоставленной в декларации информации, так как несоответствие данных налоговой декларации и реального состояния дел может привести к выявлению ошибок или нарушений со стороны налогоплательщика.

- Правильность рассчитанных налоговых обязательств. Налоговый орган также проверяет правильность рассчитанных налоговых обязательств, включая расчеты по различным налогам, сборам и сборам в бюджеты пенсионных фондов и социального страхования.

Проверка налогового декларирования является важным инструментом в рамках проведения камеральной проверки. Она позволяет налоговой инспекции установить достоверность информации, предоставленной налогоплательщиком, а также выявить возможные налоговые ошибки и нарушения. Правильное декларирование является основным обязательством налогоплательщика и важным условием для соблюдения налогового законодательства Российской Федерации.

Налоговая база и исчисление налога

Определение налоговой базы и исчисление налога являются важными аспектами камеральной проверки по статье 88 Налогового кодекса Российской Федерации. В ходе проверки налоговые органы анализируют документы и сведения о доходах, расходах и имуществе налогоплательщика для определения налоговой базы.

Исчисление налога осуществляется на основе установленных налоговым законодательством ставок и правил, учетных данных и информации, предоставленной налогоплательщиком. В процессе проверки налоговые органы проверяют правильность исчисления налога и соответствие декларированных сумм фактическим данным.

Основные правила налогообложения, влияющие на налоговую базу и исчисление налога, могут различаться в зависимости от вида налога и налоговой системы. Например, для налога на прибыль организаций налоговая база определяется на основе полученной прибыли и учетной политики, а для налога на добавленную стоимость налоговая база определяется на основе оборота и ставки налога.

Следует отметить, что правила исчисления налога и определения налоговой базы являются сложными и могут быть изменены в соответствии с изменениями в налоговом законодательстве. Поэтому важно тщательно изучать требования налогового законодательства и точно выполнять все требования при декларировании и уплате налогов.

Учет исключений и ограничений

В ходе камеральной проверки по статье 88 НК РФ важно учитывать все исключения и ограничения, которые предусмотрены законодательством. Это поможет избежать ошибок и неправильных толкований при определении налоговой базы и рассчете налоговых обязательств.

Прежде всего, следует обратить внимание на то, что в рамках камеральной проверки исключаются те документы и операции, которые не относятся к объекту налогообложения. Также исключения могут быть предусмотрены для отдельных категорий налогоплательщиков, например, для некоммерческих организаций или индивидуальных предпринимателей.

Ограничения могут быть связаны с применением определенных методов и средств расчета налоговой базы. Например, при расчете налога на добавленную стоимость могут быть установлены определенные ставки и порядок их применения в зависимости от вида товаров или услуг.

Кроме того, следует учесть возможные ограничения по срокам предъявления деклараций и уплаты налогов. Законодательство может предусматривать штрафные санкции в случае задержки или неправильного расчета налоговых обязательств.

В целом, правильный учет исключений и ограничений позволит налоговым органам провести проверку в соответствии с действующим законодательством и избежать возможных ошибок и споров в будущем.

Особенности ведения налогового учета

Основные особенности ведения налогового учета включают:

-

Классификация операций по налоговым видам

При ведении налогового учета необходимо правильно классифицировать операции по налоговым видам, таким как налог на прибыль, НДС, налог на имущество и др. Каждый вид налога имеет свои правила расчета и учета, поэтому правильная классификация операций является важным шагом для обеспечения точности и надежности налогового учета.

-

Соблюдение налоговых сроков

Одним из основных правил ведения налогового учета является соблюдение налоговых сроков. Налоговые отчеты и декларации должны быть поданы в установленные сроки, а налоговые платежи должны быть уплачены вовремя. Несоблюдение налоговых сроков может привести к наложению штрафов и других мер ответственности со стороны налоговых органов.

-

Учет и анализ налоговых льгот и лимитов

В процессе ведения налогового учета необходимо учитывать и анализировать налоговые льготы и лимиты, которые предоставляются законодательством. Налоговые льготы могут позволить снизить налоговую нагрузку, а налоговые лимиты могут определить максимальный размер налоговых обязательств. Правильный учет этих факторов поможет сэкономить на налогах.

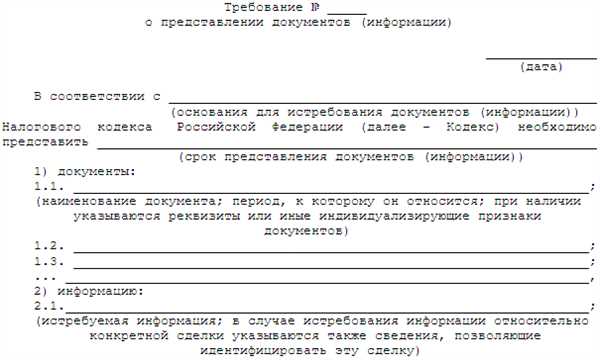

Требования к документации

В рамках камеральной проверки по статье 88 НК РФ следует предоставить определенную документацию, которая позволит налоговому органу проверить правильность и полноту расчета и уплаты налогов. Ниже приведены основные требования, предъявляемые к документам:

1. Налоговая отчетность

Одним из главных требований является предоставление налоговой отчетности за период, за который проводится проверка. В соответствии с законом, плательщики налогов обязаны ежегодно подавать налоговую декларацию, а также отчетность по налогам, уплачиваемым в течение года.

Налоговая отчетность должна быть представлена в соответствии с установленными формами и сроками, а также быть подписанной уполномоченным лицом организации. В случае если налогоплательщик является индивидуальным предпринимателем, требуется предоставление декларации по упрощенной системе налогообложения или по общей системе налогообложения.

2. Бухгалтерская отчетность

Кроме налоговой отчетности, необходимо предоставить бухгалтерскую отчетность за период проверки. Бухгалтерская отчетность включает в себя баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие документы, указанные в законе.

Бухгалтерская отчетность должна быть составлена в соответствии с установленными стандартами и должна отразить финансовое положение и результаты деятельности организации. Важно также обратить внимание на правильность заполнения отчетных форм и соответствие представленной отчетности налоговому учету.

3. Документация по операциям

Помимо налоговой и бухгалтерской отчетности, в ходе проверки могут быть запрошены документы, подтверждающие осуществление отдельных операций. Например, это могут быть договоры купли-продажи, счета-фактуры, акты выполненных работ и оказанных услуг, кассовые и банковские документы.

Документация по операциям должна соответствовать требованиям налогового законодательства и подтверждать факт наличия и осуществления операций. Важно также следить за правильностью проведения операций с учетом налоговых преимуществ и ограничений.

| Вид документа | Требования |

|---|---|

| Налоговая отчетность | Представлена в соответствии с установленными формами и сроками, подписанная уполномоченным лицом. |

| Бухгалтерская отчетность | Составлена в соответствии с установленными стандартами и отражает финансовое положение и результаты деятельности организации. |

| Документация по операциям | Соответствует требованиям налогового законодательства и подтверждает факт наличия и осуществления операций. |

Подготовка документов для проверки

В рамках камеральной проверки по статье 88 НК РФ важно правильно подготовить документы, чтобы обеспечить эффективное проведение проверки и документальную поддержку выдвигаемых требований.

Список документов

Перед началом проверки необходимо составить полный список документов, которые будут запрашиваться у налогоплательщика. Этот список должен включать в себя все необходимые документы для проверки правильности учета и налогообложения.

Список документов должен быть подробным и специфичным. Он должен включать такие документы, как:

- учетные книги;

- договоры с поставщиками и покупателями;

- рабочие журналы;

- платежные документы;

- банковские выписки;

- документы, подтверждающие уплату налогов;

- документы по заработной плате сотрудников;

- другие документы, необходимые для проверки.

Предоставление документов

Подготовленные документы должны быть предоставлены налоговым органам в установленные сроки. Сроки предоставления документов указываются в соответствующем запросе на предоставление информации.

При предоставлении документов необходимо обращать внимание на их правильность и полноту. Документы должны быть четкими и легкочитаемыми, все данные должны быть указаны верно.

Также стоит уделить внимание оформлению документов. Они должны быть оформлены в соответствии с действующим законодательством и требованиями налоговых органов.

В случае отсутствия необходимых документов или их неправильной подготовки, налоговый орган может запросить дополнительные документы или дополнительное объяснение информации.

Подготовка и предоставление документов для проведения камеральной проверки являются важной частью процесса проверки. Правильная подготовка документов поможет ускорить проверку и предотвратить возможные проблемы.

Сроки и порядок предоставления

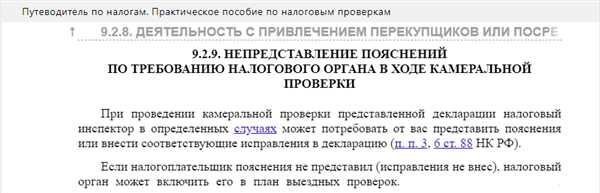

Согласно статье 88 НК РФ, налогоплательщик должен предоставить пояснения в рамках камеральной проверки в установленные сроки. Сроки предоставления пояснений определяются налоговым органом и должны быть разумными.

Обычно налоговый орган устанавливает сроки предоставления в письменной форме. При этом налогоплательщик обязан предоставить необходимые документы и сведения в течение указанного срока.

Порядок предоставления пояснений включает следующие этапы:

- Получение уведомления от налогового органа о проведении камеральной проверки.

- Ознакомление с содержанием проверки и определение сроков предоставления пояснений.

- Предоставление пояснений в письменной форме, с указанием необходимых документов и сведений, оснований для расчетов и т.д.

- При необходимости предоставление дополнительных пояснений или документов по запросу налогового органа.

- Проверка предоставленных пояснений и документов налоговым органом.

В случае несоблюдения сроков предоставления пояснений или непредоставления необходимых документов и сведений, налоговый орган может принять негативное решение по результатам камеральной проверки, в том числе начислить дополнительные налоги и штрафы.

Поэтому важно своевременно предоставлять пояснения и быть готовым предоставить все необходимые документы и сведения в рамках камеральной проверки.

Обзор последствий нарушений

В рамках камеральной проверки по статье 88 НК РФ налоговые органы имеют право выявлять нарушения и применять к ним соответствующие меры ответственности. Нарушения могут иметь разную природу и характер, включая следующие:

Нарушения ведомственного регулирования

Если нарушена процедура предоставления декларации или сроки сдачи отчетности, налоговый орган вправе применить штрафные санкции. Также могут быть выявлены случаи невыполнения обязательств, возложенных на налогоплательщика по договору с налоговым агентом.

Неправильное указание информации в налоговых документах

Если в налоговых документах содержится неправильная или неполная информация, это может быть квалифицировано как нарушение. Например, указание неверной суммы дохода или нераскрытие информации о всех источниках дохода. В таких случаях налоговые органы могут применить штрафные санкции и требовать дополнительной уплаты налога.

Нарушения правил учета и отражения операций

Неверное или неполное отражение операций в учете может привести к нарушениям налогового законодательства. Например, неправильное начисление или учет расходов, неправильное определение суммы амортизации. В таких случаях могут быть применены штрафы, а также увеличены налоговые обязательства налогоплательщика.

При выявлении нарушений налоговые органы могут принимать следующие меры:

| Вид меры | Описание |

|---|---|

| Вынесение предупреждения | Если нарушение не имеет существенных последствий, налоговый орган может вынести предупреждение для предотвращения дальнейших нарушений. |

| Применение штрафных санкций | За нарушения, имеющие существенные последствия, могут быть применены штрафные санкции, включая штрафы за несвоевременную сдачу отчетности или неправильное указание информации в налоговых документах. |

| Увеличение налоговых обязательств | В случае неправильного учета и отражения операций, налоговые органы могут требовать увеличения налоговых обязательств налогоплательщика. |

| Подача заявления в суд | Если налогоплательщик не согласен с результатами камеральной проверки, он может обжаловать решение налогового органа в суде. |

Штрафы и ответственность

Пятидесятая статья Налогового кодекса Российской Федерации предусматривает административную ответственность за нарушение правил, установленных законодательством о налогах и сборах. В случае выявления нарушений в ходе камеральной проверки по статье 88 НК РФ, сотрудники налоговой инспекции имеют право применить штрафные санкции в отношении налогоплательщика.

Штрафы могут назначаться за такие нарушения, как:

- несвоевременное представление налоговой отчетности;

- непредставление или представление неполной или недостоверной информации в налоговой декларации;

- неправильное определение налоговой базы или налоговой ставки;

- несвоевременное уплату налогов и сборов;

- неудовлетворительное исполнение требований налоговых органов при проведении камеральной проверки.

Размеры штрафов и процедура их назначения определяются Налоговым кодексом РФ и актами исполнительной власти.

Кроме административной ответственности, налогоплательщик также может быть привлечен к уголовной ответственности за совершение налоговых преступлений. Налоговые преступления могут включать в себя уклонение от уплаты налогов, подделку документов, легализацию доходов, полученных преступным путем, и другие действия, направленные на незаконное уклонение от уплаты налогов.

В случае обнаружения налоговых преступлений в результате камеральной проверки, налогоплательщик может быть обязан возместить недоимку по налогам, а также уплатить штрафы и проценты за несвоевременную уплату налогов.