Правила разделного учета НДС — важные моменты и особенности

НДС (налог на добавленную стоимость) – это налоговый сбор, который должны уплачивать организации при продаже товаров или услуг. Однако, существуют случаи, когда организации имеют право учесть вычет НДС, уплаченный при покупке товаров или услуг.

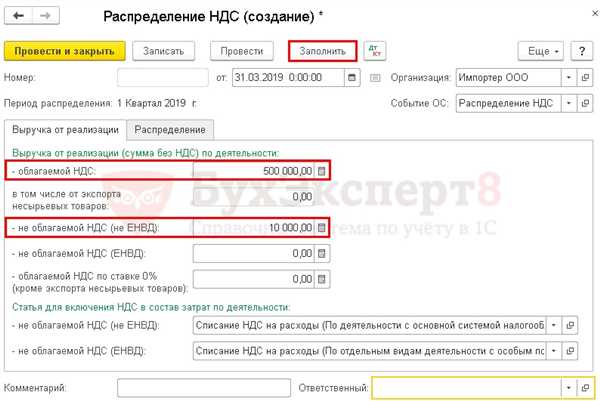

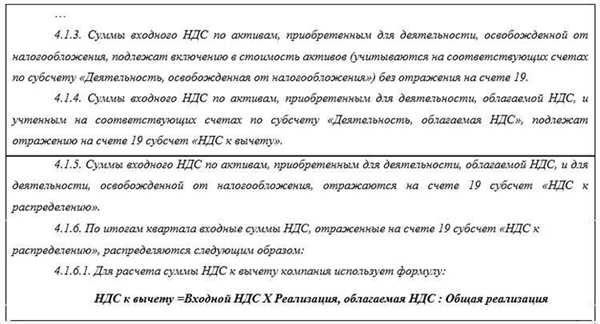

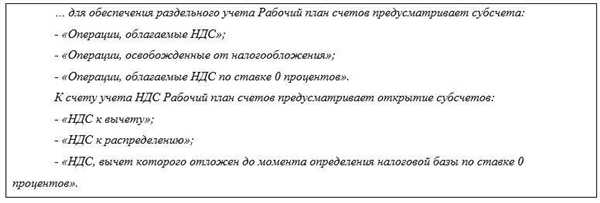

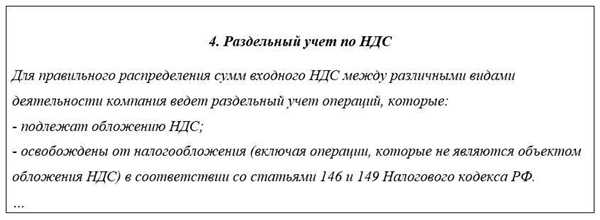

Чтобы учесть вычет, необходимо соблюдать правила разделного учета НДС. Это означает, что организации должны проводить разделение приобретенных товаров и услуг на использованные для осуществления облагаемой НДС деятельности и не облагаемой НДС деятельности.

Для разделения товаров и услуг используется определенная методика, предусмотренная Налоговым кодексом Российской Федерации. Это позволяет организациям определить долю НДС, которую они могут учесть в качестве налогового вычета.

Важно понимать, что разделение НДС является обязательным для всех организаций, осуществляющих облагаемую и не облагаемую деятельность. Нарушение этого правила может привести к штрафам и санкциям со стороны налоговых органов.

Определение правил

Правила разделного учета НДС устанавливаются законодательством и регламентируют порядок учета налоговых обязательств, возникающих при поступлении, перемещении и списании товаров, а также при оказании услуг, относящихся к предпринимательской деятельности.

Общие правила

При разделном учете НДС необходимо соблюдать следующие общие правила:

- Каждая операция, связанная с обложением НДС, должна быть документально подтверждена;

- Учет налоговых обязательств должен осуществляться раздельно для операций, облагаемых ставкой 20%, и операций, облагаемых ставкой 10%;

- Операции, связанные с осуществлением услуг, подлежат учету отдельно от операций с товарами;

- Предприниматели, осуществляющие деятельность по различным ставкам НДС, должны обособленно вести учет и отчетность по каждой ставке.

Специальные правила

В некоторых случаях, для определенных видов товаров или услуг, могут действовать специальные правила разделного учета НДС. К таким правилам можно отнести:

- Сниженная ставка НДС для определенных категорий товаров;

- Особые условия учета для торговли алкогольной и табачной продукцией;

- Учет возврата НДС при экспорте товаров и оказании услуг нерезидентам.

Все эти правила и требования необходимо соблюдать, чтобы избежать налоговых ошибок и возможных штрафов со стороны налоговых органов.

Разделительный учет

Принципы разделительного учета

Разделительный учет основывается на следующих принципах:

- Разграничение операций по видам деятельности. В рамках разделительного учета должны быть выделены отдельные категории операций, для которых будут применяться различные ставки НДС.

- Определение объектов учета. Вся деятельность организации разделена на отдельные объекты учета, которым присваиваются уникальные идентификационные номера или коды.

- Учет и контроль. Каждое движение НДС должно быть закреплено в учетной системе организации и подлежать контролю со стороны налоговых органов.

Пример разделительного учета

Для наглядности рассмотрим пример разделительного учета на примере розничной торговли:

| Категория операций | Ставка НДС |

|---|---|

| Продажа продуктов питания | 10% |

| Продажа товаров народного потребления | 20% |

| Продажа алкогольных напитков | 20% |

При разделительном учете в розничной торговле должны быть выделены три категории операций с различными ставками НДС. Таким образом, учет и подсчет НДС становится более прозрачным и позволяет избежать ошибок при расчетах с налоговыми органами.

НДС

НДС распределяется на две ставки: 20% — для основной группы товаров и услуг, и 10% — для определенных категорий (включая продукты питания, лекарства и детские товары).

Физические и юридические лица, зарегистрированные как плательщики НДС, могут применять правила разделного учета, которые позволяют учесть исключительно те расходы, которые относятся к НДС. Для этого необходимо закрывать отдельные бухгалтерские счета, связанные с учетом НДС. Такой учет позволяет контролировать и анализировать все операции по НДС с целью оптимизации налоговых платежей.

Декларирование

В России налоговая декларация по НДС подается ежемесячно. Для представления декларации используется федеральная форма № 3-НДФЛ.

В декларации указывается информация о суммах наблюдения по каждому виду операций с объектами обложения НДС, а также информация о суммах, подлежащих перечислению в бюджет, и информация о полученном и уплаченном НДС.

Декларацию по НДС необходимо подавать в течение 20 дней с момента окончания налогового периода. При этом, российские налогоплательщики могут выбрать форму представления декларации – по бумажной форме или в электронном виде.

| Сроки подачи декларации | Уплачиваемый НДС | Взыскиваемый НДС |

|---|---|---|

| до 25 числа каждого месяца | 24-ый календарный месяц | 24-ый календарный месяц |

| до 20 числа включительно каждого месяца | 25-ый календарный месяц | 25-ый календарный месяц |

Суммы НДС, указанные в декларации, должны соответствовать суммам, указанным в книге покупок и книге продаж. Декларация должна быть заполнена точно и без ошибок, иначе она может быть признана недействительной.

При декларировании НДС следует учесть все правила и нормы, предусмотренные законодательством. Ответственность за правильность заполнения и своевременное представление декларации несет сам налогоплательщик.

Налоговые обязанности

Налоговые обязанности связаны с предоставлением налоговой отчетности, расчетом и уплатой налоговых платежей в установленные сроки.

Обязанности плательщика НДС

Плательщик НДС обязан:

- Регистрировать свои операции с НДС и вести разделный учет, включая отражение сумм НДС поставщиков и покупателей.

- Предоставлять налоговую отчетность и сдавать соответствующие декларации в налоговые органы.

- Рассчитывать сумму НДС, подлежащую уплате в бюджет, и уплачивать эту сумму в установленные сроки.

Обязанности НДС-агента

НДС-агент, выполняя функции по сбору и учету НДС в качестве посредника, также несет определенные налоговые обязанности:

- Регистрировать свои операции с НДС от своего имени, включая выставление счетов и предоставление товаров или услуг.

- Осуществлять учет и сдачу налоговой отчетности в своем имени.

- Рассчитывать сумму НДС, подлежащую уплате в бюджет, и уплачивать эту сумму от своего имени.

Уменьшение налоговой нагрузки

Система разделного учета НДС позволяет юридическим и физическим лицам снизить налоговую нагрузку, организовав правильное учетное обслуживание. Одно из основных преимуществ данной системы заключается в возможности получения возмещения ранее уплаченного НДС.

Правильно ведя разделный учет, предприятие может уменьшить свои налоговые обязательства перед государством, сократить сумму уплачиваемого НДС и получить возможность использовать эти средства для развития бизнеса. При этом необходимо учесть, что применение системы разделного учета требует соблюдения определенных правил и требований, установленных налоговым законодательством.

Важно отметить, что система разделного учета НДС может применяться только в случае наличия у предприятия структурных подразделений, осуществляющих как операции, облагаемые, так и не облагаемые НДС. Для эффективного применения системы необходимо правильно распределить затраты, связанные с осуществлением таких операций, и учесть возможные риски в касательстве налогового администрирования.

Все эти меры позволяют снизить общую налоговую нагрузку на предприятие и повысить его финансовую устойчивость. Однако, для успешного применения системы разделного учета рекомендуется обратиться к специалистам для профессиональной консультации и сопровождения процесса учета.

Отчетность

В рамках правил разделного учета НДС предусмотрена обязательная отчетность, которую должны представлять организации, осуществляющие такой учет. Отчетность включает в себя следующие документы:

- Налоговая декларация по НДС — основной документ, в котором организация отчитывается перед налоговыми органами об уплаченном и полученном НДС за определенный период. В декларации указываются суммы НДС, выставленного поставщиками, а также уплаченного покупателями.

- Счета-фактуры — документы, представляемые поставщиками своим покупателям для подтверждения сделок и начисления НДС. Счет-фактура должна содержать обязательные реквизиты и быть зарегистрированной в налоговой инспекции.

- Книга покупок и книга продаж — документы, в которых отражаются все операции по продаже и покупке товаров (работ, услуг) с указанием сумм НДС. Книга покупок ведется организацией-покупателем, а книга продаж — организацией-поставщиком.

Указанные документы являются основой для правильного расчета и уплаты НДС, а также позволяют налоговым органам контролировать соответствие налоговых обязательств организаций.

Отчетность по НДС представляется в установленные сроки и обязательно должна быть согласована с требованиями налогового законодательства. Нарушение правил отчетности может повлечь за собой штрафы и санкции со стороны налоговых органов.

Налоговые льготы

В рамках правил разделного учета НДС предусмотрены налоговые льготы, которые позволяют снизить налоговую нагрузку на предприятия.

Одной из наиболее известных форм налоговых льгот является освобождение от уплаты НДС на экспортируемые товары или услуги. Это означает, что предприятие, осуществляющее экспортные операции, не обязано включать НДС в стоимость своих товаров или услуг и, соответственно, не платит этот налог в бюджет. Такая льгота способствует увеличению конкурентоспособности отечественных товаров на внешних рынках и стимулирует развитие экспорта.

Еще одной формой налоговых льгот является применение ставки НДС 0%. Она применяется при осуществлении операций с определенными товарами и услугами, указанными в законодательстве. Это позволяет предприятиям и организациям учиться жить без НДС, что можно считать своеобразной льготой, увеличивающей их конкурентоспособность внутри страны.

Также стоит отметить налоговые льготы, предоставляемые определенным категориям предприятий. Например, малым предприятиям могут быть установлены льготные ставки НДС или освобождение от уплаты этого налога на определенные периоды времени. Такие меры способствуют развитию малого бизнеса и стимулируют его рост.

Налоговые льготы являются важным инструментом, позволяющим снизить налоговое бремя на предприятия и способствующим развитию экономики страны в целом.

Аудиторские проверки

Основные этапы аудиторских проверок включают в себя анализ и проверку учетных записей, документов и отчетности, связанных с операциями, подлежащими НДС. В рамках проверки аудиторы анализируют правильность разделения доходов и расходов на освобождаемые и облагаемые НДС операции, а также правильность использования соответствующих налоговых ставок.

Важным этапом аудиторской проверки является также определение налоговых рисков, связанных с разделением доходов и расходов. Аудиторы оценивают, насколько точно исчислен и уплачен НДС, и выявляют возможные нарушения законодательства, которые могут привести к штрафам и штрафным санкциям со стороны налоговых органов.

| Вид проверки | Цель проверки | Инструменты |

|---|---|---|

| Фактическая проверка | Определение правильности учета и погашения НДС | Анализ учетной документации, сопоставление с финансовыми операциями |

| Проверка документов | Подтверждение правильности расчета и уплаты НДС | Анализ налоговых документов, сверка с бухгалтерской отчетностью |

| Проверка налоговых рисков | Определение возможных нарушений и ошибок в учете НДС | Анализ налоговой отчетности, оценка налоговых рисков |

| Проверка соответствия законодательству | Установление соответствия учета и отчетности требованиям законодательства | Анализ законодательства, проверка деклараций и отчетности |

Аудиторские проверки позволяют выявить возможные нарушения в учете и отчетности по НДС, а также предоставить рекомендации по исправлению ошибок и снижению налоговых рисков. Они помогают налогоплательщику обеспечить соблюдение требований налогового законодательства и снизить риски возникновения налоговых споров и санкций со стороны налоговых органов.

Инспекция налоговой

Основные функции инспекции налоговой:

- Проверка документов и проведение аудита субъектов хозяйствования;

- Контроль за правильностью применения ставок и вычетов НДС;

- Выявление нарушений в уплате налогов и оформление актов налоговых проверок;

- Проведение разъяснительной работы по вопросам учета и уплаты НДС;

- Рассмотрение обращений и жалоб налогоплательщиков и принятие решений по ним.

Работа инспекции налоговой направлена на обеспечение правильного и полного учета НДС со стороны налогоплательщиков, а также пресечение налоговых преступлений и нарушений. Она активно сотрудничает со всеми субъектами экономики, проводит обучающие программы и информационные мероприятия для предоставления актуальной информации о правилах разделного учета НДС.

Налоговый учет

Основные задачи налогового учета включают:

- Учет и отражение налоговых обязательств и прав на основе законодательства;

- Подготовку и представление отчетности перед налоговыми органами;

- Контроль и анализ налоговых платежей и сумм возврата;

- Соблюдение требований законодательства, связанных с налоговым учетом;

- Идентификацию и учет изменений в налоговом законодательстве, которые могут повлиять на расчеты с налогами и обязанности.

Для правильного осуществления налогового учета необходимо иметь полное понимание налогового законодательства, а также использовать соответствующие методы и системы учета, установленные органами исполнительной власти и налоговыми органами.

Соответствие законодательству

Налоговый учет должен строго соответствовать требованиям законодательства и нормам, установленным налоговыми органами. В случае нарушения налоговых правил предприятие может столкнуться с штрафными санкциями или судебными разбирательствами. Поэтому важно максимально внимательно относиться к налоговому учету и регулярно обновлять свои знания о налоговом законодательстве.

Автоматизация налогового учета

Современные технологии позволяют автоматизировать процессы налогового учета, снижая вероятность ошибок и увеличивая эффективность работы. Программное обеспечение для налогового учета позволяет автоматически выполнять расчеты, генерировать отчеты и проводить анализ данных. Это значительно упрощает процесс учета налогов и повышает надежность получаемой информации.

В итоге, налоговый учет является неотъемлемой частью работы предприятия и требует особого внимания и аккуратности. Налоговый учет позволяет не только соблюдать требования законодательства, но и эффективно управлять финансовыми операциями, минимизировать налоговые риски и оптимизировать налоговые платежи.

Изменения в законодательстве

Законодательство, регулирующее разделный учет налога на добавленную стоимость (НДС), постоянно меняется и обновляется. Эти изменения вносятся с целью улучшения прозрачности и эффективности налоговой системы и облегчения работодателям соблюдение налоговых обязательств.

Одними из последних изменений, внесенных в законодательство, являются:

1. Введение электронного документооборота

С 2020 года стало обязательным осуществлять учет и хранение первичных документов в электронном виде. Это позволяет сократить количество бумажной документации и значительно упростить процесс ведения учета и отчетности.

Теперь организации обязаны вести учет первичных документов, таких как счета-фактуры и накладные, в электронном виде и передавать их налоговым органам через специальные электронные системы.

2. Расширение возможностей получения вычетов

Изменения в законодательстве также затрагивают процедуру получения вычетов по НДС. С 2022 года предприниматели смогут получать вычеты как по приобретенным товарно-материальным ценностям, так и по нематериальным активам, в том числе программному обеспечению, лицензиям и др.

Это позволит организациям более полно использовать право на получение вычетов и уменьшит их налоговую нагрузку в рамках разделного учета НДС.

Эти и другие изменения в законодательстве свидетельствуют о постоянной работе государства над совершенствованием налоговой системы и создании благоприятных условий для бизнеса.