Применение пункта 4 статьи 170 Налогового кодекса Российской Федерации — анализ, особенности, рекомендации для налогоплательщиков и органов контроля

Статья 170 Налогового кодекса Российской Федерации устанавливает особые нормы в отношении налогообязанного, который получает доходы от осуществления инвестиционной деятельности. Пункт 4 данной статьи определяет порядок применения двойного налогообложения на эти доходы.

Одной из проблем, с которыми сталкивается налогоплательщик, является необходимость уплаты налога на доходы в разных государствах. В связи с этим, пункт 4 статьи 170 НК РФ устанавливает правила, позволяющие избежать двойного налогообложения и защитить интересы налогоплательщика.

Согласно пункту 4 статьи 170 НК РФ, налогоплательщик имеет право на исчисление налога на прибыль исходя из суммы доходов, полученных от источников за пределами Российской Федерации, если эти доходы облагаются налогом в соответствии с законодательством другого государства. В таком случае, налогоплательщик освобождается от уплаты налога в Российской Федерации на эти доходы.

Однако, для того чтобы воспользоваться преимуществами пункта 4 статьи 170 НК РФ, необходимо выполнять определенные условия. Одним из них является наличие документов, подтверждающих право налогоплательщика на исчисление налога в другом государстве. Также следует учитывать, что порядок применения данного пункта не распространяется на доходы, получаемые с источников, лежащих в территориальных образованиях, находящихся в установленном законодательством Российской Федерации перечне.

В данной статье мы рассмотрим подробности применения пункта 4 статьи 170 НК РФ и важные моменты, которые следует учесть для успешного применения данного пункта и минимизации налогообязательств.

Пункт 4 статьи 170 НК РФ: применение и особенности

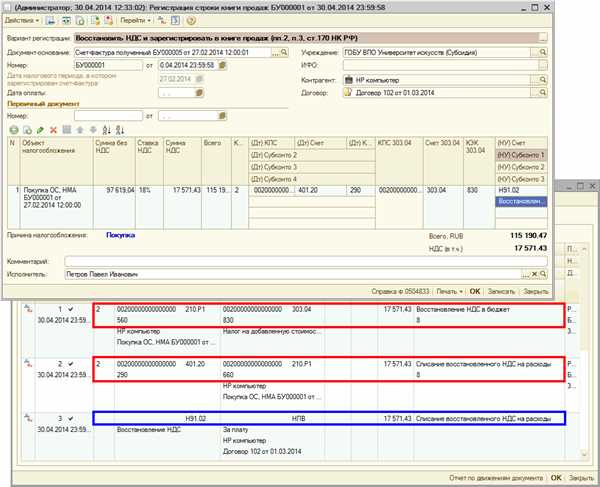

Пункт 4 статьи 170 Налогового кодекса Российской Федерации определяет особенности применения налоговой базы при списании оборотных активов и нематериальных активов.

Согласно данному пункту, при списании оборотных активов и нематериальных активов со счетов налоговая база определяется исходя из их первоначальной стоимости. В случае, если первоначальная стоимость активов не установлена, налоговая база определяется исходя из их рыночной стоимости на момент списания.

Особенностью применения пункта 4 статьи 170 НК РФ является то, что при списании активов налоговая база уменьшается на сумму, равную их первоначальной или рыночной стоимости (в зависимости от доступной информации), но не может быть увеличена стоимостью ранее уменьшенных активов.

Однако следует учитывать, что применение данного пункта может иметь определенные ограничения и особенности в зависимости от конкретной ситуации и условий применения налогового законодательства. Поэтому рекомендуется обратиться за консультацией к специалистам в области налогообложения для получения точной и актуальной информации о применимости пункта 4 статьи 170 НК РФ.

| Особенности применения пункта 4 статьи 170 НК РФ: |

|---|

| 1. Налоговая база при списании оборотных активов и нематериальных активов определяется исходя из их первоначальной стоимости или рыночной стоимости на момент списания. |

| 2. При списании активов налоговая база уменьшается на сумму их первоначальной или рыночной стоимости, но не может быть увеличена стоимостью ранее уменьшенных активов. |

| 3. Применение пункта 4 статьи 170 НК РФ может иметь ограничения и особенности в зависимости от конкретной ситуации и условий применения налогового законодательства. |

Шаг 1: Знакомство с пунктом 4 статьи 170 НК РФ

Согласно данному пункту налогового кодекса, регулярный вычет может быть применен к определенным доходам граждан, включая доходы от продажи недвижимости и ценных бумаг, доходы от предоставления имущества в аренду, доходы от сдачи внаем арендованных имущественных комплексов и другие виды доходов.

Регулярный вычет представляет собой определенную сумму, учитываемую в налоговом периоде для определения налогооблагаемой базы. Размер регулярного вычета зависит от различных факторов, таких как сумма полученных доходов, категория налогоплательщика и другие.

Пункт 4 статьи 170 НК РФ также предусматривает возможность применения различных налоговых льгот и снижений, в зависимости от конкретной ситуации налогоплательщика.

Для осуществления регулярных вычетов и получения налоговых льгот, необходимо точное знание и понимание пункта 4 статьи 170 НК РФ, а также соответствующей методики его применения. Это позволит организовать правильное и юридически обоснованное использование вычетов и льгот, снизить налоговую нагрузку и повысить эффективность налогообложения.

Шаг 2: Правила и исключения при применении пункта 4 статьи 170 НК РФ

Правила применения пункта 4 статьи 170 НК РФ:

1. Организации, осуществляющие предоставление займов, имеют право отнести свои средства, остаток которых на конец отчетного (налогового) периода превышает 20 процентов собственного капитала организации, в состав лимитов, устанавливаемых пунктом 4 статьи 170 НК РФ.

2. Нерасходованный остаток суммы освобождения от налогов при применении пункта 4 статьи 170 НК РФ может быть перенесен на следующие отчетные (налоговые) периоды в соответствии со статьей 283 НК РФ.

3. При применении пункта 4 статьи 170 НК РФ необходимо соблюдать требование о предоставлении доверенности заемщиком на осуществление операций средствами кредитного организации.

Исключения при применении пункта 4 статьи 170 НК РФ:

1. Пункт 4 статьи 170 НК РФ не применяется к организациям, осуществляющим деятельность в сфере страхования, кредитных потребительских кооперативов и иным организациям, учтенным в банковском реестре Центрального банка Российской Федерации в соответствии с законодательством Российской Федерации.

2. Заемщик, применяющий пункт 4 статьи 170 НК РФ, не вправе осуществлять операции средствами бюджетных кредитных организаций.

3. Организации, получившие решение об учете в структурных подразделениях нефинансовых организаций, не применяют пункт 4 статьи 170 НК РФ для операций, связанных с предоставлением займов таким организациям.

Шаг 3: Сроки и порядок применения пункта 4 статьи 170 НК РФ

Применение пункта 4 статьи 170 НК РФ осуществляется в определенном порядке и с соблюдением установленных сроков. Обратите внимание на следующие основные моменты:

| Сроки применения | Порядок применения |

|---|---|

| С 1 января 2022 года | Организации должны начать применение пункта 4 статьи 170 НК РФ при реализации товаров (работ, услуг) с использованием ККТ, соблюдая требования, установленные в тексте закона и соответствующими приказами Минфина России. |

| С 1 января 2023 года | Организации, осуществляющие деятельность по розничной торговле и общественного питания, должны начать применение пункта 4 статьи 170 НК РФ при реализации товаров (работ, услуг) как с использованием ККТ, так и без использования ККТ, соблюдая требования, установленные в тексте закона и соответствующими приказами Минфина России. |

| С 1 января 2024 года | Организации, осуществляющие деятельность по предоставлению услуг связи и эксплуатации автоматизированных информационных систем, должны начать применение пункта 4 статьи 170 НК РФ при реализации услуг, соблюдая требования, установленные в тексте закона и соответствующими приказами Минфина России. |

Цель установления сроков и порядка применения пункта 4 статьи 170 НК РФ заключается в обеспечении постепенной и плавной перехода на новую систему оформления и предоставления кассовых чеков, а также в возможности организаций адаптировать свои бухгалтерские и налоговые процессы к новым требованиям.

Шаг 4: Правила подачи и рассмотрения заявления о применении пункта 4 статьи 170 НК РФ

Для подачи заявления о применении пункта 4 статьи 170 НК РФ необходимо следовать определенным правилам, чтобы обеспечить эффективность и прозрачность процесса рассмотрения.

Вот несколько основных правил, которые следует учитывать при подаче и рассмотрении заявления:

1. Форма заявления

Заявление о применении пункта 4 статьи 170 НК РФ должно быть составлено в письменной форме и подписано заявителем. В заявлении необходимо указать основные сведения о заявителе, доказательства положительного влияния налогового вычета на экологическую сферу, а также причины, по которым заявитель считает, что заслуживает применения данного налогового вычета.

2. Требуемые документы

К заявлению о применении пункта 4 статьи 170 НК РФ необходимо приложить ряд документов, подтверждающих информацию, указанную в заявлении. Это могут быть, например, копии договоров, счетов-фактур, актов выполненных работ и прочих документов, подтверждающих факт энергосбережения или снижения негативного воздействия на окружающую среду.

3. Сроки рассмотрения заявления

Органы налогового контроля обязаны рассмотреть заявление о применении пункта 4 статьи 170 НК РФ в течение 30 рабочих дней с момента его получения. В случае необходимости дополнительной проверки фактов, срок рассмотрения может быть продлен на дополнительные 30 рабочих дней.

В ходе рассмотрения заявления органы налогового контроля могут связаться с заявителем для предоставления дополнительной информации или уточнения деталей вопроса. Также они могут провести проверку фактов, указанных в заявлении, посредством запрашиваемых документов или выезда на место.

По результатам рассмотрения заявления органы налогового контроля выносят решение о применении или отказе в применении пункта 4 статьи 170 НК РФ. Решение оформляется в письменной форме и направляется заявителю.

Следуя этим правилам, заявитель может убедить органы налогового контроля в необходимости применения пункта 4 статьи 170 НК РФ и получить налоговый вычет.

Шаг 5: Условия для применения пункта 4 статьи 170 НК РФ

Пункт 4 статьи 170 НК РФ предусматривает особые условия для применения налогового вычета при продаже имущества находящегося в собственности более трех лет. Данный пункт закона позволяет налогоплательщику уменьшить налогооблагаемую базу на сумму выручки от продажи такого имущества.

Для удовлетворения требований пункта 4 статьи 170 НК РФ необходимо соблюдение следующих условий:

- Срок владения имуществом: имущество должно находиться в собственности налогоплательщика более трех лет. Для определения срока владения необходимо учитывать дату приобретения и дату продажи имущества.

- Виды имущества: налоговый вычет предоставляется только при продаже определенных видов имущества. Сюда входят квартиры, дома, земельные участки, доли в уставных капиталах организаций. Однако, вычет не предоставляется при продаже недвижимости, которая использовалась в коммерческих целях.

- Гражданство или регистрация налогоплательщика: имущество должно быть зарегистрировано на территории Российской Федерации. Это означает, что только граждане России и иностранные граждане с видом на жительство в РФ имеют право на получение вычета.

- Продажа имущества: для применения вычета по пункту 4 статьи 170 НК РФ необходимо продать имущество и зафиксировать полученную выручку в соответствующих документах. Вычет учитывается в налоговой декларации по месту жительства налогоплательщика.

- Исключение при продаже в счет уплаты долга: в случае продажи имущества в счет уплаты долга, налоговый вычет не применяется.

Соблюдение данных условий позволяет налогоплательщику воспользоваться налоговым вычетом и уменьшить налоговую обязанность при продаже имущества, находящегося в его собственности более трех лет.

Шаг 6: Ответственность при применении пункта 4 статьи 170 НК РФ

Применение пункта 4 статьи 170 НК РФ требует особой ответственности со стороны налогоплательщика. В случае неправильного применения этого пункта, налоговые органы могут применить штрафные санкции и возложить дополнительные обязанности на налогоплательщика.

Ошибки при применении пункта 4 статьи 170 НК РФ могут быть вызваны неправильным определением понятий и терминов, некорректной оценкой фактов и обстоятельств, а также неправильным расчетом налоговых обязательств.

| Виды ответственности | Описание |

|---|---|

| Штрафные санкции | Налоговые органы имеют право наложить штрафные санкции в случае неправильного применения пункта 4 статьи 170 НК РФ. Штраф может быть наложен как налогоплательщику, так и на его руководителя. |

| Дополнительные обязанности | В случае ошибок при применении пункта 4 статьи 170 НК РФ, налоговые органы могут возложить на налогоплательщика дополнительные обязанности, такие как предоставление дополнительной отчетности или проведение проверок финансово-хозяйственной деятельности. |

Для избежания неправильного применения пункта 4 статьи 170 НК РФ рекомендуется обратиться к специалистам с налоговой экспертизой. Кроме того, необходимо правильно организовать учетную и отчетную документацию, а также внимательно отслеживать изменения налогового законодательства.

Шаг 7: Последствия неправильного применения пункта 4 статьи 170 НК РФ

Неправильное применение пункта 4 статьи 170 НК РФ может иметь серьезные последствия для налогоплательщика. В данном случае налоговый орган может применить к нему самые строгие меры ответственности, включая штрафные санкции и уголовное преследование.

Одним из основных последствий неправильного применения данного пункта является возможность признания документов недействительными. Если налогоплательщик не соблюдает требования закона при составлении и представлении документов, то налоговый орган может отказать в их признании и принять решение об увеличении налоговой базы.

Штрафные санкции

Неправильное применение пункта 4 статьи 170 НК РФ может привести к наложению налоговым органом штрафных санкций на налогоплательщика. Размер этих санкций может достигать нескольких процентов от суммы недоплаченных налогов, что может оказаться значительным финансовым убытком для налогоплательщика.

Уголовное преследование

В случае установления фактов умышленного неправильного применения пункта 4 статьи 170 НК РФ налоговый орган имеет право привлечь налогоплательщика к уголовной ответственности. Уголовное дело может быть возбуждено в отношении налогоплательщика, его руководителя либо ответственного лица, участвовавшего в совершении данного преступления.

Пример: Неправильное применение пункта 4 статьи 170 НК РФ

Предприятие решило оформить расходы на предоставление подарков клиентам в качестве расходов на предпринимательскую деятельность. Однако, при проведении проверки налоговым органом было выявлено, что данное действие не соответствует условиям пункта 4 статьи 170 НК РФ. В результате предприятие было обязано уплатить дополнительные налоги и были применены штрафные санкции к налогоплательщику.

Данный пример показывает, насколько важно правильно применять пункт 4 статьи 170 НК РФ. Невыполнение его требований может привести к серьезным финансовым и уголовным последствиям.

Шаг 8: Практические примеры использования пункта 4 статьи 170 НК РФ

В данном разделе мы рассмотрим несколько практических примеров использования пункта 4 статьи 170 НК РФ.

- Пример 1: Использование налогового вычета по детям.

- Пример 2: Использование налогового вычета по обучению.

- Пример 3: Использование налогового вычета по медицинским расходам.

Допустим, у вас есть двое детей и вы являетесь налоговым резидентом РФ. Согласно пункту 4 статьи 170 НК РФ, вы можете получить налоговый вычет на каждого ребенка в размере 3000 рублей в месяц. Таким образом, если у вас есть два ребенка, вы можете иметь налоговый вычет в размере 6000 рублей в месяц.

Предположим, вы являетесь налоговым резидентом РФ и у вас есть двое детей, которые обучаются в университете. Согласно пункту 4 статьи 170 НК РФ, вы можете получить налоговый вычет на обучение каждого ребенка в размере 120000 рублей в год. То есть, если оба ваших ребенка обучаются, вы сможете иметь налоговый вычет в размере 240000 рублей в год.

Пусть у вас есть документально подтвержденные медицинские расходы на сумму 50000 рублей в год. Согласно пункту 4 статьи 170 НК РФ, вы можете использовать эту сумму в качестве налогового вычета при подаче декларации. Таким образом, ваш налоговый вычет будет увеличен на 50000 рублей.

Вышеуказанные примеры обозначают лишь некоторые из возможностей использования налогового вычета по пункту 4 статьи 170 НК РФ. В каждом случае рекомендуется проконсультироваться с налоговым юристом или специалистом для получения точной информации о применимых в вашем случае правилах и условиях.

Шаг 9: Как подготовить документы для применения пункта 4 статьи 170 НК РФ

После определения возможности применения пункта 4 статьи 170 НК РФ, необходимо правильно подготовить все необходимые документы для предоставления налоговому органу.

1. Составление заявления о применении пункта 4 статьи 170 НК РФ

Первым шагом необходимо составить заявление, которое будет подано в налоговый орган. В заявлении необходимо указать следующую информацию:

- Полное наименование налогоплательщика;

- ИНН налогоплательщика;

- Фактический адрес налогоплательщика;

- Сведения о государственной регистрации налогоплательщика;

- Подтверждающие документы об открытии счета в иностранной банковской организации;

- Сведения о наличии расчетного счета налогоплательщика в национальной валюте;

- Выписка из ЕГРЮЛ или ЕГРИП;

- Сведения о применяемых налоговых режимах и системе налогообложения;

- Обоснование финансовых операций, проводимых с использованием счетов в иностранных банковских организациях;

- Примеры документов, подтверждающих проведение операций с использованием счетов в иностранных банковских организациях.

2. Составление приложения к заявлению

В приложении к заявлению необходимо представить дополнительные документы для подтверждения информации, указанной в заявлении и обоснования применения пункта 4 статьи 170 НК РФ. К приложению могут относиться следующие документы:

- Копия свидетельства о регистрации частного предпринимателя или о государственной регистрации юридического лица;

- Копия выписки из ЕГРЮЛ или ЕГРИП, содержащая сведения о дате и номере регистрации;

- Копия лицензии на осуществление определенного вида деятельности, если таковая необходима в соответствии с действующим законодательством РФ;

- Документы, подтверждающие организационно-правовую форму налогоплательщика;

- Документы, подтверждающие наличие расчетного счета в национальной валюте;

- Документы, подтверждающие применение каких-либо налоговых режимов или системы налогообложения;

- Примеры документов, подтверждающих проведение операций по использованию счетов в иностранных банковских организациях (например, платежные документы, договоры, акты и т. д.).

Все документы должны быть представлены в оригинале или в виде копий, заверенных нотариально или уполномоченным лицом.

Шаг 10: Результаты применения пункта 4 статьи 170 НК РФ: устранение налоговых рисков

Применение пункта 4 статьи 170 НК РФ позволяет организациям устранить налоговые риски, связанные с невозможностью своевременного исполнения обязательств по уплате налоговых платежей. Однако, важно понимать, что данный пункт предусматривает особые условия и требует соблюдения определенных процедур.

После применения данного пункта и устранения налоговых рисков, организации получают следующие результаты:

- Снижение налоговых обязательств. Применение пункта 4 статьи 170 НК РФ позволяет организации учесть неисполнение обязательств в отношении уплаты налогов и снизить сумму налоговых обязательств перед государством.

- Минимизация налоговых штрафов и пеней. Применение пункта 4 статьи 170 НК РФ позволяет устранить налоговые риски и избежать возможных налоговых штрафов и пеней за несвоевременную уплату налогов.

- Повышение финансовой устойчивости. Устранение налоговых рисков с помощью пункта 4 статьи 170 НК РФ позволяет организациям обеспечить финансовую устойчивость и сохранить свою деловую репутацию.

- Создание благоприятных условий для развития. Устранение налоговых рисков после применения пункта 4 статьи 170 НК РФ помогает организациям сосредоточиться на своей основной деятельности и создает благоприятные условия для дальнейшего развития и роста.

В целом, применение пункта 4 статьи 170 НК РФ является эффективным инструментом для устранения налоговых рисков и обеспечения финансовой стабильности организации.

Шаг 11: Рекомендации по применению пункта 4 статьи 170 НК РФ

Пункт 4 статьи 170 НК РФ предусматривает особый порядок учета расходов на оплату труда работников, выполняющих работу в других налоговых периодах, отличных от они списаны.

Для правильного применения данного пункта, рекомендуется следовать следующим рекомендациям:

- Определить период, в который относится работа, для которой была начислена и выплачена оплата труда. В целях учета расходов на заработную плату, указанные суммы учитываются в том налоговом периоде, в котором эти работы были выполнены.

- Обратить внимание на то, что суммы расходов на заработную плату должны быть указаны в декларации о налоге на прибыль организации за соответствующий налоговый период.

- При перечислении суммы затрат на заработную плату для выполнения работы в периоды, отличные от того, в котором работы были выполнены, рекомендуется указывать подробную информацию о сроках и датах.

- Учитывать, что суммы, указанные в качестве расходов на оплату труда в соответствии с пунктом 4 статьи 170 НК РФ, не подлежат отражению в составе расходов на оплату труда в бухгалтерии компании.

Соблюдение данных рекомендаций позволит правильно применить пункт 4 статьи 170 НК РФ и избежать возможных ошибок при составлении декларации и учете расходов на оплату труда в организации.