Привлечение контролирующих лиц к субсидиарной ответственности без процедуры банкротства организации — основы и правовая практика

Субсидиарная ответственность – один из важных инструментов, применяемых для защиты интересов кредиторов при банкротстве организации. Этот институт позволяет привлечь к ответственности не только саму организацию, но и ее контролирующих лиц. Однако, существует возможность привлечения контролирующих лиц к субсидиарной ответственности и в отсутствие процедуры банкротства.

В соответствии с гражданским законодательством и законодательством о банкротстве субсидиарная ответственность возникает, когда контролирующее лицо, своими действиями или бездействием, причиняет убытки организации, в результате чего последняя неспособна выполнить свои обязательства перед кредиторами. В таком случае кредиторы имеют право потребовать возмещения убытков именно от контролирующих лиц.

Контролирующие лица – это руководители и участники организации, действующие от имени и в интересах последней. При этом не обязательно иметь долю в уставном капитале организации, достаточно принимать решения, влияющие на ее деятельность и имеющие существенное значение.

Привлечение контролирующих лиц

Контролирующие лица, такие как учредители и руководители компании, несут ответственность за убытки, причиненные организации в результате несоблюдения законодательства или принятия неправомерных решений.

Процедура привлечения контролирующих лиц к субсидиарной ответственности происходит в рамках гражданского судопроизводства и включает в себя несколько этапов.

Сначала кредитор должен обратиться в суд с заявлением о привлечении контролирующих лиц к субсидиарной ответственности. В заявлении необходимо указать причины, по которым предполагается привлечение контролирующих лиц, а также привести доказательства их неправомерного поведения.

Далее суд рассматривает заявление и выносит решение о привлечении контролирующих лиц к субсидиарной ответственности. Решение может быть принято в пользу кредитора, если будут установлены факты неправомерных действий или бездействия со стороны контролирующих лиц.

В случае положительного решения суда, контролирующие лица могут быть обязаны возместить организации убытки или исправить причиненные нарушения.

| Преимущества привлечения контролирующих лиц к субсидиарной ответственности: |

|---|

| 1. Защита интересов кредиторов организации; |

| 2. Повышение ответственности учредителей и руководителей; |

| 3. Возможность восстановления ущерба, причиненного организации. |

В итоге, привлечение контролирующих лиц к субсидиарной ответственности является эффективным инструментом защиты интересов кредиторов и обеспечения правовой ответственности учредителей и руководителей организации.

К субсидиарной ответственности

Контролирующие лица, которые могут быть привлечены к субсидиарной ответственности, включают в себя руководителей организации, учредителей, акционеров и других лиц, которые влияют на принятие ключевых решений в деятельности организации. В случае неисполнения обязательств организации, которое приводит к банкротству, эти лица могут быть подвергнуты юридическим и финансовым последствиям.

Основные принципы субсидиарной ответственности:

- Принцип непосредственного причинного связи — для привлечения к субсидиарной ответственности необходимо доказать связь между действиями контролирующих лиц и банкротством организации.

- Принцип предупреждения — контролирующие лица должны были знать о возможных последствиях своих действий и принять все необходимые меры для предотвращения банкротства.

- Принцип пропорциональности — размер субсидиарной ответственности должен быть пропорционален уровню участия и влияния контролирующего лица на банкротство организации.

Привлечение к субсидиарной ответственности является важным инструментом для обеспечения исполнения обязательств организации и защиты интересов кредиторов. В Российской Федерации данный механизм регулируется законодательством о банкротстве и имущественной ответственности.

Вне процедуры банкротства

Одним из таких способов является прямое разрешение споров и привлечение контролирующих лиц к ответственности путем обращения в суд. В данном случае, организация или ее кредиторы имеют право подать иск в суд с требованием о привлечении контролирующих лиц к субсидиарной ответственности. Суд рассмотрит данное требование и примет соответствующее решение.

Также возможно привлечение контролирующих лиц к субсидиарной ответственности путем привлечения инфраструктурных участников рынка или соответствующих органов государственной власти. В данном случае, их привлечение может производиться в рамках рассмотрения дела об административном нарушении или в рамках проведения финансового аудита.

Однако следует отметить, что привлечение контролирующих лиц к субсидиарной ответственности вне процедуры банкротства может привести к определенным сложностям. Необходимо учитывать, что в данном случае будет необходимо доказать причинно-следственную связь между действиями контролирующих лиц и финансовыми проблемами организации.

| Преимущества | Недостатки |

|---|---|

| Возможность обращения в суд с требованием о привлечении контролирующих лиц к субсидиарной ответственности | Необходимость доказывать причинно-следственную связь между действиями контролирующих лиц и финансовыми проблемами организации |

| Возможность привлечения инфраструктурных участников рынка или соответствующих органов государственной власти | Возможность возникновения сложностей и противоречий в процессе привлечения контролирующих лиц к субсидиарной ответственности |

Организации

Организации могут создаваться в различных формах, таких как общества с ограниченной ответственностью (ООО), акционерные общества (АО), индивидуальные предприниматели (ИП) и другие. Каждая форма организации имеет свои особенности и правовой статус, определяемый законодательством.

В рамках своей деятельности организации осуществляют различные операции, включая финансовые, торговые, производственные и другие. Для успешной работы они должны соблюдать требования законодательства, получать необходимые разрешения и лицензии, поддерживать своевременную отчетность и исполнять свои обязательства перед третьими лицами.

Организации могут быть привлечены к субсидиарной ответственности в случае неисполнения или ненадлежащего исполнения своих обязательств по кредитным договорам, договорам поставки, арендным договорам и другим долговым обязательствам. Контролирующие лица организации могут быть признаны субсидиарно ответственными и обязаны возместить причиненные убытки кредиторам.

Процедура привлечения

Процедура привлечения контролирующих лиц к субсидиарной ответственности вне процедуры банкротства организации предусматривает определенные шаги и действия, которые необходимо выполнить для осуществления данной ответственности.

1. Обнаружение нарушений

Процесс начинается с обнаружения нарушений контролирующими лицами, которые могут привести к негативным последствиям для организации. Нарушения могут быть связаны с расторжением договоров, нарушением законодательства, нецелевым использованием средств и другими аспектами деятельности организации.

2. Анализ доказательств

Для обоснования привлечения контролирующих лиц к субсидиарной ответственности требуется провести анализ имеющихся доказательств. Это может включать изучение финансовых отчетов, договоров, корреспонденции и другой документации, связанной с нарушениями.

3. Подготовка и подача иска

После сбора достаточного количества доказательств контролирующая организация подготавливает исковое заявление для привлечения контролирующих лиц к субсидиарной ответственности. Заявление подается в суд компетентной юрисдикции.

4. Рассмотрение иска судом

Суд рассматривает представленные доказательства и аргументы сторон, принимает решение по иску. В случае положительного решения, контролирующие лица могут быть привлечены к субсидиарной ответственности.

5. Исполнение решения суда

После вынесения решения суда, организация обязана обеспечить его исполнение. Это может включать взыскание убытков с контролирующих лиц, передачу имущества или выполнение иных мер, предусмотренных решением суда.

Процедура привлечения контролирующих лиц к субсидиарной ответственности вне процедуры банкротства организации является сложным и многолетним процессом, требующим соблюдения всех законодательных норм и процедур. Однако, данный инструмент позволяет защитить интересы организации и привлечь виновных лиц к ответственности за совершенные нарушения.

Контролирующих лиц к субсидиарной ответственности вне процедуры банкротства организации

Вне процедуры банкротства организации, субсидиарная ответственность контролирующих лиц может быть применена в случае выявления фактов ненадлежащего управления, нарушения законодательства о банкротстве или правил организации.

Контролирующие лица включают в себя директоров, руководителей, управляющих органов и других лиц, имеющих фактическую возможность решать вопросы, связанные с хозяйственной деятельностью организации. Они несут ответственность не только перед компанией, но и перед ее кредиторами и участниками.

Для применения субсидиарной ответственности вне процедуры банкротства организации, необходимо соблюдение определенных условий и порядка действий. В первую очередь, требуется подтверждение фактов причинения ущерба, ненадлежащего управления или нарушения законодательства. Это может быть осуществлено путем проведения аудита, анализа бухгалтерской и финансовой отчетности, оценки деятельности и т.д.

После подтверждения фактов, необходимо установить, какие именно контролирующие лица несут ответственность за причиненный ущерб. Это могут быть руководители, акционеры, члены совета директоров и др. Их личная ответственность определяется в зависимости от роли, которую они играли в организации.

Для взыскания убытков с контролирующих лиц, может быть использована процедура судебного иска. Судебное решение может быть вынесено в пользу кредиторов или участников организации, в результате чего контролирующие лица будут обязаны возместить причиненный ущерб.

| Преимущества применения субсидиарной ответственности: |

|---|

| Возможность взыскания убытков с контролирующих лиц после банкротства организации и истечения периода ограничения ответственности; |

| Усиление ответственности контролирующих лиц, что способствует более добросовестному исполнению ими своих обязанностей; |

| Защита интересов кредиторов и участников организации, которые могут понести убытки из-за ненадлежащего управления. |

Итак, субсидиарная ответственность контролирующих лиц вне процедуры банкротства организации является важным институтом правовой защиты интересов кредиторов и участников организации. Ее применение позволяет взыскать ущерб, вызванный некомпетентным управлением или нарушением законодательства, с физических лиц, участвующих в управлении организацией и нести их личную ответственность.

Субсидиарная ответственность

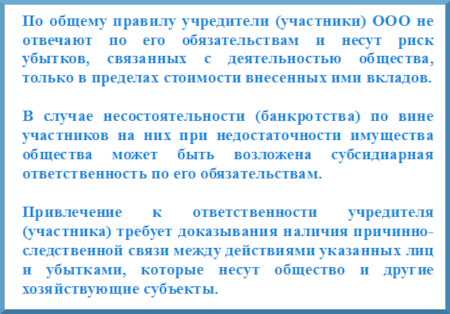

Субсидиарная ответственность представляет собой форму ответственности контролирующих лиц за обязательства организации, возникшие в результате ее деятельности.

Согласно гражданскому законодательству, контролирующие лица могут быть привлечены к субсидиарной ответственности, если они несут субъективную ответственность за причинение убытков организации и не проявили должной заботливости и добросовестности при управлении ею.

Субсидиарная ответственность может быть применена в случаях, когда организация не в состоянии исполнить свои обязательства по долгам перед кредиторами или уплатить налоги. В таких случаях кредиторы имеют право на обращение в суд с требованиями о привлечении контролирующих лиц к субсидиарной ответственности.

Судебная практика позволяет применять субсидиарную ответственность как к контролирующим лицам, так и к учредителям организации. Однако, для привлечения к субсидиарной ответственности должна быть доказана субъективная ответственность контролирующих лиц или учредителей, а также необходимо установить их причастность к совершению экономического правонарушения.

Субсидиарная ответственность является важным инструментом в сфере предотвращения и борьбы с нечестными и несостоятельными организациями. Ее применение позволяет защитить интересы кредиторов и обеспечить исполнение обязательств организации, а также наказать лиц, которые злоупотребляют своим положением и причиняют ущерб другим участникам рынка.

В случае банкротства

Когда организация находится на грани банкротства, это может позволить привлечь контролирующих лиц к субсидиарной ответственности. В данном случае, контролирующие лица несут ответственность за обязательства организации по кредитам и долгам в случае, если они были организованы или обслуживались вопреки интересам организации.

В соответствии с законодательством о банкротстве, контролирующие лица ответственны за неисполнение или ненадлежащее исполнение своих функций, причинивших убытки организации. Это может включать нарушения обязанностей по ведению учета, подготовки финансовой отчетности, обеспечению эффективного управления организацией и т.д.

В случае банкротства, суд имеет право применить субсидиарную ответственность к контролирующим лицам и принять меры по их привлечению к ответственности. Степень ответственности каждого лица будет определена судом на основе имеющихся фактов, доказательств и законодательства о банкротстве.

Привлечение к субсидиарной ответственности

Процесс привлечения контролирующих лиц к субсидиарной ответственности в случае банкротства может включать следующие этапы:

- Подача искового заявления в суд со всеми необходимыми доказательствами;

- Рассмотрение дела судом, в ходе которого будут выясняться обстоятельства того, как контролирующие лица не исполнили свои обязанности и причинили убытки организации;

- Принятие решения судом о привлечении к субсидиарной ответственности и определении размера возмещения убытков;

- Исполнение решения суда, включая взыскание денежных средств с контролирующих лиц в пользу организации.

Субсидиарная ответственность контролирующих лиц в случае банкротства является эффективным инструментом защиты интересов организации и ее кредиторов. Это способствует более ответственному и добросовестному поведению контролирующих лиц, а также может способствовать восстановлению финансовой устойчивости и снятию санкций с организации.

Юридические последствия

Привлечение контролирующих лиц к субсидиарной ответственности вне процедуры банкротства организации имеет серьезные юридические последствия, как для самих контролирующих лиц, так и для собственников и кредиторов.

1. Ответственность контролирующих лиц

Контролирующие лица, привлеченные к субсидиарной ответственности, несут финансовую ответственность за долги организации в пределах своей доли участия в уставном капитале или доли прибыли.

Данная ответственность может быть применена как к руководителям организации, так и к участникам ее управления, включая директоров, совет директоров, наблюдательный совет и др.

2. Защита интересов кредиторов

Привлечение контролирующих лиц к субсидиарной ответственности может быть использовано в качестве меры защиты интересов кредиторов, позволяя им взыскать долги с контролирующих лиц, если организация неспособна или отказывается выполнять свои обязательства.

Кроме того, привлечение контролирующих лиц к ответственности может служить предупреждающим сигналом для потенциальных инвесторов и кредиторов, что в организации имеются проблемы с управлением или финансовым состоянием.

3. Определение размера ответственности

Определение размера субсидиарной ответственности контролирующих лиц производится судом на основе представленных доказательств. Величина ответственности может быть определена в соответствии с уставом организации или законодательством, а также может быть учитано влияние контролирующих лиц на деятельность и финансовое состояние организации.

Возможны различные способы определения размера ответственности, включая прямую пропорциональность доли владения, участия в управлении или получения дохода, а также учет предварительно принятых решений и действий контролирующих лиц, влияющих на финансовое состояние и перспективы организации.

Привлечение контролирующих лиц

Контролирующие лица, такие как руководители, члены наблюдательного совета или совета директоров, имеют возможность принимать стратегические решения, влияющие на финансовое состояние и деятельность организации. Они несут ответственность за свои действия или бездействия, которые привели к финансовым трудностям и банкротству организации.

Привлечение контролирующих лиц к субсидиарной ответственности осуществляется путем выявления и доказательства действий, направленных на уклонение от исполнения обязательств перед кредиторами или на умышленное ухудшение финансового положения организации.

Для доказывания субсидиарной ответственности контролирующих лиц необходимо обратить внимание на такие факторы, как:

- Нарушение обязанностей по управлению организацией;

- Сокрытие или выведение активов организации;

- Заведомое занижение активов или завышение обязательств;

- Совершение сделок, искажающих финансовое положение организации;

- Дача заведомо ложной информации о финансовой деятельности организации;

- Другие действия, приведшие или способствовавшие банкротству организации.

Доказательства вины контролирующих лиц могут быть представлены на основе аудиторских заключений, бухгалтерской документации, письменных свидетельств работников организации и других источников информации.

Субсидиарная ответственность контролирующих лиц может включать обязательство возместить убытки организации, выплатить долги кредиторам, а также запрет на оставление в должности руководителя или участия в управлении другими организациями в течение определенного срока.

Привлечение контролирующих лиц к субсидиарной ответственности является важным механизмом защиты интересов кредиторов и обеспечения исполнения финансовых обязательств организации.

К субсидиарной ответственности

Субсидиарная ответственность предполагает, что контролирующие лица (участники, управляющие) несут персональную ответственность за обязательства организации. Это означает, что кредиторы могут обращаться с требованиями к субсидиарным дебиторам в случае, если основной должник не сможет выполнить свои обязательства перед ними.

Одной из основных причин для привлечения к субсидиарной ответственности является недостаток имущества у должника для погашения долга перед кредиторами. В таких случаях субсидиарная ответственность может быть применена в отношении контролирующих лиц, которые могут иметь достаточное имущество для удовлетворения требований кредиторов.

Субсидиарная ответственность может применяться при наличии таких обстоятельств, как злоупотребление правами или управлением, нецелевое использование средств организации, недобросовестные действия или бездействия в ущерб интересам кредиторов и другим обязанностям по предоставлению информации.

Привлечение к субсидиарной ответственности контролирующих лиц может быть осуществлено в рамках гражданского и арбитражного процессов. В процедуре банкротства организации субсидиарная ответственность контролирующих лиц может рассматриваться в качестве одного из способов удовлетворения требований кредиторов.

| Привлечение к субсидиарной ответственности может осуществляться в случаях: |

|---|

| • Проведения сделок, нанесших ущерб организации; |

| • Уклонения от исполнения обязательств по договорам; |

| • Недоказанности существования правомерной и преднамеренной завышенности цены или ущерба |

| • Причинения вреда другим участникам. |

Привлечение контролирующих лиц к субсидиарной ответственности требует аккуратного исследования фактической основы претензий и отдельных обстоятельств дела. Важно установить наличие загрязняющих факторов, связанных с основным должником и его контролирующим лицом, и доказательства, подтверждающие наличие вины контролирующего лица в неплатежеспособности или банкротстве организации.

Вне процедуры банкротства

Вне процедуры банкротства организации, контролирующие лица могут быть привлечены к субсидиарной ответственности в случае нарушения законодательства. Субсидиарная ответственность предполагает возмещение убытков, причиненных организации вследствие действий или бездействия контролирующих лиц.

При привлечении контролирующих лиц к субсидиарной ответственности вне процедуры банкротства, суд устанавливает факты нарушения законодательства, которые привели к причинению ущерба организации. Для этого проводится подробное расследование деятельности контролирующих лиц и их роли в возникновении убытков.

Одним из основных критериев для привлечения к субсидиарной ответственности вне процедуры банкротства является доказательство того, что контролирующие лица имели возможность принимать решения, влияющие на финансовое состояние организации, но не приняли необходимых мер для предотвращения убытков.

Другим важным фактором является доказательство того, что контролирующие лица сознательно или грубо неисполнили свои обязанности по управлению организацией. Нарушение требований законодательства или несоблюдение интересов организации могут служить основанием для привлечения контролирующих лиц к субсидиарной ответственности.

Вне процедуры банкротства контролирующие лица могут быть привлечены к субсидиарной ответственности при наличии достаточного количества доказательств и при условии, что деяние было совершено в интересах контролирующих лиц или третьих лиц и причинило ущерб организации.

| Субсидиарная ответственность вне процедуры банкротства предполагает: |

|---|

| — Возмещение убытков организации |

| — Доказательство нарушения законодательства |

| — Установление роли и вины контролирующих лиц |

| — Принятие решений, влияющих на финансовое состояние организации |

| — Сознательное или грубое неисполнение обязанностей |

| — Соблюдение интересов организации |

Актуальность привлечения контролирующих лиц к субсидиарной ответственности вне процедуры банкротства организации

В случае банкротства организации, контролирующие лица, такие как учредители, руководители и члены совета директоров, могут нести субсидиарную ответственность за обязательства компании. Это означает, что они отвечают по своему личному имуществу за долги организации перед ее кредиторами.

Однако взыскание долгов через процедуру банкротства может быть долгой и сложной, а также нерентабельной для кредиторов. Поэтому возникает необходимость привлечения контролирующих лиц к субсидиарной ответственности вне процедуры банкротства.

Такой подход позволяет ускорить процесс возмещения ущерба и обеспечить более справедливое распределение имущества организации между кредиторами. Кроме того, это может служить сдерживающим фактором для контролирующих лиц, предотвращая их небрежное и непрофессиональное управление организацией.

Таким образом, актуальность привлечения контролирующих лиц к субсидиарной ответственности вне процедуры банкротства организации очевидна и требует внимания со стороны законодателей и делового сообщества.