Продление срока полезного использования нематериальных активов как важный фактор повышения эффективности основных средств

Основные средства являются одним из важных компонентов бизнеса, которые используются для производства товаров или предоставления услуг. Они могут быть представлены как нематериальными, так и материальными активами. В данной статье мы рассмотрим нематериальные активы, а именно о сроке их полезного использования.

Нематериальные активы представляют собой права, которые не имеют физической формы, но приносят прибыль организации. К ним относятся такие активы, как патенты, авторские права, товарные знаки, лицензии и другие интеллектуальные собственности. В отличие от материальных активов, нематериальные активы обладают особыми характеристиками, включая срок полезного использования.

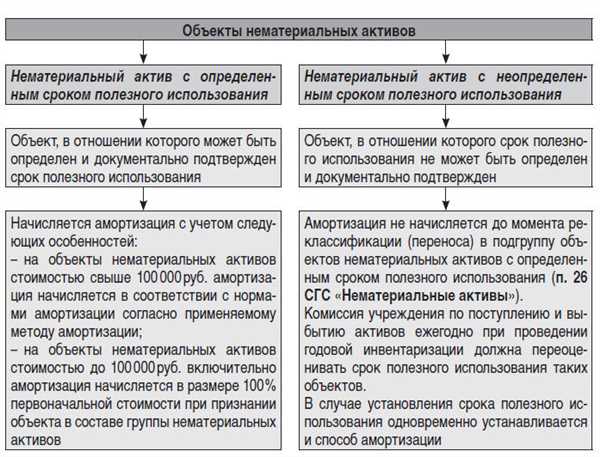

Срок полезного использования нематериальных активов является важной финансовой характеристикой, которая определяет период времени, во время которого актив может приносить прибыль организации. Обычно срок полезного использования нематериальных активов ограничен законодательными нормами или индивидуальными условиями сделки. В случае нарушения прав на нематериальные активы или их устаревания, они могут потерять свою коммерческую ценность и прекратить приносить прибыль.

Определение и классификация

Согласно классификации основных средств, они могут быть подразделены на следующие категории:

1. Недвижимое имущество

- здания и сооружения;

- земельные участки;

- инженерные сети и коммуникации.

2. Движимое имущество

- оборудование и машины;

- транспортные средства;

- инвентарь и принадлежности.

3. Нематериальные активы

- патенты и лицензии;

- авторские права;

- торговые марки и фирменные знаки;

- права на использование программного обеспечения.

Классификация основных средств позволяет определить и систематизировать различные виды активов, что позволяет эффективно управлять ими и использовать в рамках предприятия.

Особенности учета основных средств и нематериальных активов

Одной из особенностей учета основных средств и нематериальных активов является определение их стоимости. Для основных средств это обычно затраты на их приобретение или создание, а для нематериальных активов – стоимость их разработки или приобретения.

Учет основных средств также включает оценку их износа и старения. Это позволяет определить стадию использования активов и оценить их остаточную стоимость. В свою очередь, учет нематериальных активов включает оценку их нематериальности, амортизацию и возможное их использование в будущем.

Еще одной особенностью учета основных средств и нематериальных активов является их классификация. Основные средства могут быть классифицированы по различным признакам, таким как целевое назначение, материал, группа по степени изнашиваемости и другие. Нематериальные активы могут быть классифицированы по их типу, например, патенты, авторские права, лицензии и т.д.

Таким образом, учет основных средств и нематериальных активов требует специального подхода и знания соответствующих нормативных актов и методик. Правильный учет и оценка этих активов позволяют предприятию принимать обоснованные решения о их использовании и влияют на финансовое состояние компании.

Расчет срока полезного использования нематериальных активов

Расчет срока полезного использования нематериальных активов не всегда является простой задачей и требует учета множества факторов. Основные методы расчета включают:

- Метод планов – основан на составлении долгосрочных планов по использованию активов. В этом случае срок полезного использования может быть определен исходя из планируемого срока использования актива в рамках данных планов.

- Метод экономической жизни – предполагает определение срока полезного использования актива на основе его физической изношенности и экономической состоятельности. В этом случае принимаются во внимание факторы, такие как технологические изменения, изменение спроса на продукцию и другие экономические факторы.

- Метод сравнения – предполагает сравнение нематериального актива с аналогичными активами, учитывая их сроки полезного использования. В этом случае срок полезного использования может быть определен на основе данных, полученных из аналогичных активов.

Важно отметить, что расчет срока полезного использования нематериальных активов требует оценки множества факторов и может быть предметом субъективных предположений. Правильный расчет срока полезного использования играет значимую роль в достоверной оценке стоимости активов и правильном ведении учета.

Факторы, влияющие на срок полезного использования

Срок полезного использования нематериальных активов и основных средств может зависеть от различных факторов:

1. Технические характеристики и качество

Срок полезного использования в значительной степени зависит от технических характеристик и качества активов. Если нематериальный актив или основное средство имеют высокую надежность, долговечность и эффективность, то срок его полезного использования может быть значительно продлен.

2. Технологический прогресс

Технологический прогресс имеет огромное влияние на срок полезного использования нематериальных активов и основных средств. В современном мире технологии постоянно совершенствуются, что может привести к устареванию и быстрому износу активов. Следовательно, прогресс требует постоянного обновления и замены активов для поддержания конкурентоспособности.

Однако, существуют и такие активы, которые благодаря технологическому прогрессу могут стать более долговечными и эффективными. Например, разработка новых материалов или технологий может значительно продлить срок полезного использования активов.

3. Функциональные изменения и модификации

В ходе эксплуатации нематериальных активов и основных средств могут возникать потребности в их функциональных изменениях и модификациях. Если активы не могут легко адаптироваться к новым требованиям и изменениям в бизнес-процессах, то их срок полезного использования может быть существенно сокращен. Вместе с тем, активы, которые могут быть легко модифицированы, имеют большую гибкость и дольше используются.

Таким образом, срок полезного использования нематериальных активов и основных средств зависит от множества факторов, включая технические характеристики, технологический прогресс и возможность функциональных изменений и модификаций.

Методы определения срока полезного использования нематериальных активов

Метод амортизации

Метод амортизации основывается на предположении, что нематериальные активы изнашиваются с течением времени. Поэтому срок полезного использования определяется как обратная величина к скорости амортизации.

Для применения этого метода необходимо знать начальную стоимость актива, его остаточную стоимость и скорость амортизации. Расчет производится по формуле:

Срок полезного использования = (Начальная стоимость — Остаточная стоимость) / Скорость амортизации

Метод физического износа

Метод физического износа предполагает определение срока полезного использования на основе износа актива. Для этого необходимо установить период времени, в течение которого актив может быть использован без существенного ухудшения своих свойств.

Данный метод требует проведения технической экспертизы актива. Результаты этой экспертизы позволяют определить физический износ актива и установить его срок полезного использования.

Важно отметить, что каждый метод имеет свои особенности и применимость в зависимости от типа нематериального актива. Поэтому при выборе метода определения срока полезного использования необходимо учитывать специфические требования и условия использования актива.

Оценка стоимости нематериальных активов

Существуют различные методы оценки нематериальных активов, которые могут быть применены в зависимости от конкретной ситуации. Например, метод доходного подхода основывается на прогнозируемых денежных потоках, генерируемых активом в будущем. Метод сравнительного анализа позволяет сравнить актив с аналогичными активами на рынке.

При оценке стоимости нематериальных активов важно учитывать не только их текущую стоимость, но и потенциал для будущего роста. Оценка должна быть комплексной и учитывать все факторы, которые могут влиять на стоимость актива, такие как индустрийные тренды, сильные и слабые стороны актива, рыночная конкуренция и др.

Кроме того, оценка стоимости нематериальных активов должна быть проведена независимо и профессионально. Некорректная или завышенная оценка может значительно искажать финансовые показатели компании и вести к неправильным стратегическим решениям.

Важно помнить, что стоимость нематериальных активов может меняться со временем, поэтому оценка должна проводиться регулярно. Компании должны следить за изменениями в индустрии и на рынке, чтобы корректно определять стоимость своих нематериальных активов и адаптировать свою стратегию управления ими.

Амортизация нематериальных активов

Цель и задачи амортизации нематериальных активов

Основной целью амортизации нематериальных активов является распределение их стоимости на протяжении срока их полезного использования. Амортизация позволяет компаниям учесть затраты на приобретение нематериальных активов и снизить их влияние на финансовые показатели.

Задачи амортизации нематериальных активов:

- Определение методики расчета амортизации в соответствии с законодательством;

- Оценка срока полезного использования нематериальных активов;

- Учет фактической стоимости активов, их остаточной стоимости и степени износа;

- Создание резерва амортизации для покрытия износа нематериальных активов.

Методы амортизации нематериальных активов

Существует несколько методов расчета амортизации нематериальных активов:

- Линейный метод – основан на равномерном распределении стоимости актива на каждый год срока его полезного использования;

- Процентный метод – основан на расчете фиксированного процента от стоимости актива на протяжении его срока службы;

- Ускоренный метод – предусматривает более быстрое распределение стоимости актива на первые годы его эксплуатации и медленное распределение на последующие годы.

Выбор метода амортизации зависит от характеристик нематериальных активов и их специфики. Компании могут выбирать один или комбинировать несколько методов в зависимости от своих потребностей.

Аудит нематериальных активов

Цель аудита нематериальных активов

Основная цель аудита нематериальных активов заключается в проверке и подтверждении достоверности информации о них, а также оценке их стоимости и использования. Аудитор должен убедиться, что нематериальные активы корректно отражены в бухгалтерской отчетности и что их стоимость соответствует их фактической ценности.

Методы аудита нематериальных активов

Для выполнения аудита нематериальных активов аудитор применяет различные методы и процедуры. Он анализирует документацию, связанную с приобретением и использованием нематериальных активов, проводит интервью с управленческим персоналом, чтобы узнать о методах оценки и учете этих активов.

Одним из ключевых методов аудита нематериальных активов является проведение независимой оценки их стоимости. Для этого аудитор может использовать экспертные оценки, сравнительные аналогии или другие признанные методы оценки стоимости интеллектуальной собственности.

Также аудитор проводит проверку соответствия использования нематериальных активов законодательству и нормативным актам, например, проверяет наличие необходимых лицензий и патентов.

Результаты аудита нематериальных активов

По окончанию аудита нематериальных активов аудитор составляет отчет, в котором описываются все выявленные недостатки и рекомендации по их устранению. Также аудитор делает заключение о достоверности информации о нематериальных активах, представленной в бухгалтерской отчетности компании.

| Выявленные недостатки | Рекомендации по устранению |

|---|---|

| Отсутствие документации, подтверждающей стоимость нематериальных активов | Внедрить систему учета и контроля стоимости нематериальных активов |

| Несоответствие использования нематериальных активов требованиям законодательства | Обновить существующие лицензии и патенты, при необходимости получить новые |

| Недостоверная оценка стоимости нематериальных активов | Заключить договор с независимым оценщиком для проведения оценки стоимости активов |

Аудит нематериальных активов позволяет компаниям обеспечить корректное учет и оценку интеллектуальной собственности, что является важным аспектом успешного ведения бизнеса.

Затраты на приобретение и создание нематериальных активов

Одним из видов затрат на нематериальные активы является их приобретение у третьих лиц. Это может включать покупку программного обеспечения, патентов, лицензий, авторских прав и других прав на интеллектуальную собственность. Затраты на приобретение нематериальных активов у третьих лиц могут быть определены как стоимость, заплаченная за право использования или владения данными активами.

Однако, существуют случаи, когда предприятие самостоятельно разрабатывает или создает нематериальные активы. В таких случаях затраты на создание нематериальных активов включают в себя расходы на научно-исследовательские работы, разработку и тестирование программного обеспечения, проектирование и создание новых технологий, а также на обучение сотрудников.

Затраты на приобретение и создание нематериальных активов являются неотъемлемой частью учета и анализа деятельности предприятия. Они влияют на финансовые результаты и эффективность использования данных активов. Правильное учетное отражение затрат на нематериальные активы позволяет предприятию получить достоверную информацию о стоимости данных активов, их изменениях и эффективности использования.

Влияние срока полезного использования на стоимость нематериальных активов

Чем больше срок полезного использования, тем выше стоимость нематериального актива. Это объясняется тем, что длительный срок дает возможность активу принести ощутимую прибыль в течение более продолжительного времени. Кроме того, активы с длительным сроком полезного использования обычно связаны с высокими затратами на их создание или приобретение, что также отражается на их стоимости.

Однако срок полезного использования не является единственным критерием, влияющим на стоимость нематериальных активов. Важную роль также играют факторы, связанные с качеством актива, его спросом на рынке, инновационностью и эффективностью использования.

Кроме того, следует учитывать, что срок полезного использования может быть ограничен как внутренними факторами, так и внешними обстоятельствами. Например, быстрое развитие технологий может привести к устареванию некоторых нематериальных активов и сократить их срок полезного использования.

В целом, понимание влияния срока полезного использования на стоимость нематериальных активов является важным аспектом в управлении этими активами. Определение оптимального срока полезного использования поможет достичь максимальной эффективности использования активов и максимизации их стоимости.

Практические аспекты использования нематериальных активов

Нематериальные активы представляют собой важную составляющую современного бизнеса. Они включают в себя такие объекты, как интеллектуальная собственность, бренды, лицензии, патенты и многое другое. Рациональное использование нематериальных активов может принести организации значительную конкурентную выгоду и обеспечить ее успех на рынке.

Принципы использования нематериальных активов:

- Определение стратегической цели — необходимо четко определить, какие ресурсы и нематериальные активы необходимы для достижения поставленных целей организации. Не стоит инвестировать в активы, которые не отвечают стратегическому направлению развития организации.

- Анализ стоимости и доходности — при принятии решения о приобретении или разработке нематериальных активов следует провести анализ их стоимости и ожидаемой доходности. Это поможет оценить эффективность инвестиций в эти активы.

- Управление рисками — нематериальные активы могут быть уязвимыми для различных рисков, таких как нарушение прав интеллектуальной собственности, нежелательная сложность в использовании или изменение рыночных условий. Необходимо разработать стратегию управления рисками, чтобы минимизировать их воздействие.

Примеры использования нематериальных активов:

- Развитие бренда — бренд является одним из наиболее ценных нематериальных активов организации. Имидж и репутация бренда хорошо зарекомендовали себя в качестве инструмента создания узнаваемости, доверия потребителей и повышения конкурентоспособности продукции или услуг.

- Инновационные разработки — интеллектуальная собственность, такая как патенты, авторские права или коммерческая тайна, позволяют организации получить преимущество перед конкурентами, обеспечивая защиту новых технологий, продуктов или процессов. Вложения в исследования и разработки становятся высокорискованным, но потенциально высокооплачиваемым предприятием.

- Лицензирование — активы, такие как патенты или технологии, могут быть лицензированы третьим лицам для получения дополнительного дохода. Лицензирование является эффективным способом монетизации нематериальных активов и расширения географической и индустриальной охватов их использования.

В целом, практические аспекты использования нематериальных активов требуют методологического подхода и анализа, чтобы обеспечить эффективное управление их ценностью, минимизировать риски и получить максимальную выгоду для организации.