Расчет НДС при списании кредиторской задолженности по полученному авансу — особенности и рекомендации

На практике возникают ситуации, когда компания получает от своего контрагента авансовый платеж, который позднее будет учтен в виде кредиторской задолженности. Вопрос, который при этом возникает, связан с налогообложением этого операции и, в частности, с возможностью списания суммы НДС, уплаченной при получении аванса.

Согласно Налоговому кодексу РФ, НДС учтенный при получении аванса может быть списан в момент появления права на эти средства, то есть при проведении операции по учету кредиторской задолженности. Важно отметить, что данное правило работает только при условии, что сумма аванса не была возвращена плательщику.

Особенности учета НДС при списании кредиторской задолженности по авансу заключаются в том, что налоговая база не определяется суммой аванса, а представляет собой сумму НДС, которая учтена при приобретении товаров или услуг, оплату за которые предполагалось произвести с использованием данного аванса.

Влияние НДС на список кредиторской задолженности

Когда организация получает аванс от контрагента, она должна учесть влияние НДС на списание этого аванса по кредиторской задолженности.

Если организация примет аванс с НДС, то налоговая база составит весь полученный аванс с авансовым НДС. При этом, кредиторская задолженность будет увеличиваться на сумму аванса с авансовым НДС.

Если организация примет аванс без НДС, то налоговая база будет составлять только сумму полученного аванса. При этом, кредиторская задолженность будет увеличиваться на сумму аванса без НДС.

С учетом влияния НДС, организация должна правильно учитывать аванс при списании кредиторской задолженности. Необходимо учесть наличие НДС и правильно провести бухгалтерские записи.

Использование правильных методов учета НДС при списании кредиторской задолженности позволяет организации правильно вести свою бухгалтерию и избежать ошибок и штрафных санкций со стороны налоговых органов.

НДС при получении аванса

В рамках бухгалтерских операций предприятий возникают случаи, когда клиенты предоставляют авансы на выполнение работ или оказание услуг. В таких случаях возникает вопрос о НДС при получении аванса и его учете в бухгалтерии.

Согласно Налоговому кодексу Российской Федерации, НДС при получении аванса учитывается следующим образом:

1. НДС при получении аванса в реестре счетов-фактур

При получении аванса предприятие обязано выставить счет-фактуру на полученную сумму и указать в нем НДС. Документ также должен содержать информацию о предстоящем оказании услуги или выполнении работ и размере аванса.

В реестре счетов-фактур авансовый платеж отражается отдельной строкой, указывается его номер и дата.

2. Учет НДС при получении аванса в бухгалтерском учете

НДС, полученный в виде аванса, относится к доходам предприятия в момент его получения. При этом сумма НДС заносится на счет Расчеты с покупателями и заказчиками в разделе Авансы полученные.

При оказании услуги или выполнении работ предприятие обязано учесть полученный аванс в стоимости работ или услуг и учесть НДС на данную сумму. При этом сумма НДС заносится на счет Расчеты с покупателями и заказчиками в разделе Авансы переоцененные.

Разница между суммой аванса и суммой НДС, занесенной в Авансы переоцененные, является доходом предприятия и отражается на счете Доходы от продажи товаров, работ и услуг в разделе Прочие доходы.

Важно помнить, что в случае неисполнения договорных обязательств предприятие обязано возвратить аванс клиенту. При этом НДС, ранее учтенный при получении аванса, также должен быть возвращен в бюджет.

Списание кредиторской задолженности

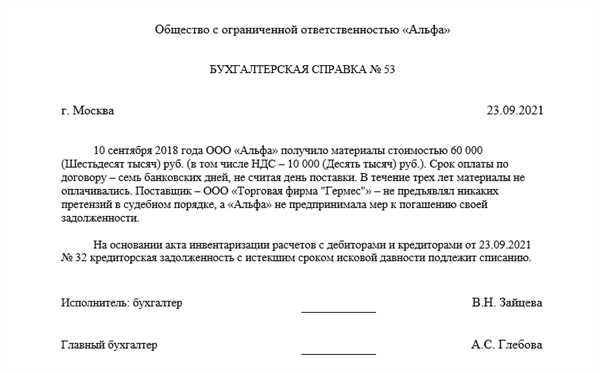

В силу правил бухгалтерии, списывать кредиторскую задолженность можно только в том случае, если поставщиком были выполнены все условия договора поставки товаров или услуг, либо сумма задолженности признана сомнительной или утраченной.

Перед списанием кредиторской задолженности необходимо провести анализ и проверку поставщика, определить юридическую состоятельность и финансовую устойчивость компании, а также изучить договорные условия.

При списании кредиторской задолженности необходимо учесть также налоговые аспекты. Согласно действующему законодательству, при списании кредиторской задолженности налог на добавленную стоимость (НДС) возврату подлежит только при наличии надлежащих документов.

Документы, необходимые для возврата НДС при списании кредиторской задолженности, включают в себя: счет-фактуру, накладную, акт к выполненным услугам или поставке товаров, документы, представляющие доказательства утери или сомнительности задолженности.

При списании кредиторской задолженности по полученному авансу, НДС может быть возвращен лишь при утере аванса, уменьшении его стоимости или отказе в получении товаров или услуги. В остальных случаях, НДС при списании авансов покупателю не возвращается.

Регламентированность и правильная организация процесса списания кредиторской задолженности помогут избежать проблем с налоговыми органами и снизить риски возможных штрафов и санкций.

Правила учета НДС

Правила учета НДС предусматривают следующие основные требования:

- Регистрация в налоговых органах: все предприниматели и юридические лица, осуществляющие предпринимательскую деятельность и получающие доход от продажи товаров и услуг, должны быть зарегистрированы в налоговых органах и иметь свидетельство о регистрации в качестве плательщика НДС.

- Выставление счетов-фактур: при проведении операций по продаже товаров и услуг, предприниматель или юридическое лицо должны выставлять счета-фактуры, содержащие информацию о наименовании товара, его стоимости, сумме НДС и других необходимых данных.

- Учет сумм НДС: сумма НДС, полученная от покупателей, должна быть корректно учтена в бухгалтерии отдельной статьей. Это позволяет в дальнейшем использовать эту сумму при уплате налога в бюджет.

- Возврат НДС: предприниматели и юридические лица, имеющие право на возврат НДС, могут подать заявление в налоговый орган о возврате этой суммы. Такое право возникает в случае, если плательщиком невозможно использовать сумму НДС на оплату своей налоговой обязанности.

Соблюдение правил учета НДС является обязательным для всех предпринимателей и юридических лиц. Нарушение этих правил может привести к наложению санкций со стороны налоговых органов и дополнительным финансовым затратам.

Обязанности по уплате НДС

В соответствии с законодательством Российской Федерации, при получении аванса по кредиторской задолженности, предприятия в качестве поставщиков товаров или услуг обязаны уплатить НДС в бюджет. Следующие обязанности по уплате НДС возлагаются на предприятия:

1. Предъявление счета-фактуры на оплату аванса

Предприятие-поставщик должно предоставить покупателю счет-фактуру на оплату аванса, в которой указывается сумма НДС к уплате.

2. Уплата НДС в бюджет

Поставщики товаров или услуг обязаны уплатить НДС в соответствии с установленными сроками и порядком. Уплата НДС производится путем перечисления средств на счет налогового органа или через платежные системы.

Для определения суммы НДС, подлежащей уплате, необходимо вычесть сумму аванса от общей суммы кредиторской задолженности и умножить полученный результат на ставку НДС. Полученная сумма является налоговым обязательством, которое предприятие-поставщик обязано уплатить.

Неисполнение обязанностей по уплате НДС или несвоевременная уплата могут повлечь за собой налоговые санкции и штрафные санкции со стороны налоговых органов.

Возможные последствия

Неправильное списание кредиторской задолженности по полученному авансу без учета НДС может привести к серьезным последствиям для организации. Вот несколько потенциальных проблем, с которыми она может столкнуться:

|

1 |

Налоговые санкции Неправильное списание кредиторской задолженности может привести к отсутствию учета НДС и, как следствие, налоговому штрафу. Организация может быть обязана выплатить штраф в размере 20% от суммы НДС, который должен был быть учтен. |

|

2 |

Потеря возможности вычета НДС Если НДС не был учтен при списании кредиторской задолженности, организация может потерять возможность вычета этого налога в будущем. Это может привести к дополнительным финансовым затратам. |

|

3 |

Ущерб репутации Неправильное списание кредиторской задолженности может вызвать недовольство поставщиков и создать проблемы в отношениях с ними. Это может негативно сказаться на репутации организации и создать преграды в будущем при осуществлении бизнеса. |

Чтобы избежать этих последствий, необходимо тщательно контролировать процесс списания кредиторской задолженности и учитывать НДС в соответствующих документах и учетных записях. Рекомендуется консультироваться с налоговым специалистом и внедрить систему учета, которая обеспечит правильное списание кредиторской задолженности с учетом НДС.

Ответственность за нарушение

В случае нарушения правил и порядка списания кредиторской задолженности по полученному авансу, организация может быть подвергнута ответственности со стороны налоговых органов.

Сначала налоговые инспекторы проводят проверку учета и списания задолженности. В случае выявления нарушений, организация может оштрафоваться. Размер штрафа зависит от серьезности нарушений и может составлять до 20% суммы незаконно списанной задолженности.

Виды ответственности:

1. Финансовая ответственность — организация должна оплатить штрафы и пени, наложенные на нее налоговыми органами. Кроме того, организация может быть обязана возместить упущенную выгоду государству, вызванную нарушением правил учета НДС.

2. Административная ответственность — организация может быть привлечена к административной ответственности в случае нарушения правил учета НДС. Это может привести к штрафам и даже наложению обязательств выплатить упущенный НДС.

Предотвращение нарушений:

Для предотвращения нарушений правил и порядка списания кредиторской задолженности по полученному авансу, организации рекомендуется следовать следующим рекомендациям:

— Вести точный и систематический учет полученных авансов и их списания;

— Своевременно и правильно заполнять налоговую декларацию и сдавать ее в налоговые органы;

— Вести документальное подтверждение каждого действия, связанного с получением аванса и его списанием;

— Консультироваться с квалифицированным специалистом для более точного понимания правил и порядка списания кредиторской задолженности по полученному авансу.

Судебная практика по списанию задолженности

Судебная практика в отношении списания задолженности по полученному авансу разнообразна, и ее исходы могут зависеть от конкретной ситуации и аргументов сторон. Однако, существуют общие принципы и правила, которые часто учитываются судами при разрешении таких споров.

Доказательства необоснованности задолженности

В случае, когда предприятие считает, что задолженность необоснована, оно должно представить доказательства своего утверждения в судебном процессе. Это могут быть договоры, счета, акты выполненных работ или другие документы, подтверждающие фактический объем работ или услуг, которые были выполнены или оказаны в соответствии с авансом.

Кроме того, суд может принимать во внимание свидетельские показания, экспертные заключения или любые другие дополнительные доказательства, которые могут помочь в установлении необоснованности задолженности.

Иск на списание задолженности

Если предприятие считает, что задолженность необоснована и не может быть списана, оно имеет право подать иск в суд с требованием об отмене этой задолженности. Для успешного рассмотрения иска следует учитывать следующие аспекты:

- Указание на соответствующую норму закона или договора, которая является основанием для списания задолженности.

- Представление доказательств необоснованности задолженности.

- Соблюдение сроков и формы подачи иска в суд.

При рассмотрении представленных аргументов, суд будет оценивать их обоснованность и достоверность, а также учитывать положения закона и договора.

Важно помнить, что каждый случай рассматривается индивидуально, и исходы судебных процессов могут различаться в зависимости от специфики ситуации, доказательств и аргументов сторон.

Как избежать проблем

Соблюдение правил и требований по учету авансов и списанию кредиторской задолженности поможет избежать проблем с НДС. Вот несколько советов, которые помогут вам в этом.

- Вести точный учет авансов. При получении аванса необходимо корректно оформить документы и занести информацию о нем в бухгалтерские книги.

- Списывать задолженность своевременно. Чем быстрее вы списываете кредиторскую задолженность по полученному авансу, тем меньше возможностей для возникновения проблем с НДС.

- Проверять правильность расчетов по НДС. Перед списанием кредиторской задолженности необходимо убедиться, что расчеты по НДС выполнены правильно и нет ошибок.

- Сохранять документы и доказательства. Важно хранить все документы и доказательства, связанные с получением аванса и списанием кредиторской задолженности. Это поможет в случае проверки со стороны налоговых органов.

- Консультироваться с профессионалами. Если у вас возникают сомнения или вопросы относительно правил учета авансов и списания кредиторской задолженности, обратитесь к квалифицированному бухгалтеру или юристу для получения консультации и соблюдения требований.

Следуя этим рекомендациям, вы сможете избежать проблем с НДС при списании кредиторской задолженности по полученному авансу.

Консультации и рекомендации

- При списании кредиторской задолженности по полученному авансу, учитывайте налоговые последствия и возможные исправления в налоговой отчетности. Обязательно проконсультируйтесь с налоговым специалистом или юристом, чтобы избежать ошибок и штрафов.

- Учитывайте, что списание задолженности по полученному авансу может привести к снижению вашей кредитной истории, а также повлечь за собой другие финансовые последствия. Внимательно изучите условия договора и обратитесь к бухгалтеру для более подробной информации.

- Проверьте, были ли учтены все налоговые обязательства и расчеты, связанные с полученным авансом. Списание задолженности может потребовать изменений в налоговой отчетности, поэтому важно быть внимательным и следить за актуальными правилами и законодательством.

- Обратитесь к вашему банку или финансовому консультанту, чтобы узнать, какие документы и формы необходимо предоставить для списания задолженности по полученному авансу. Проверьте все требования и сроки, чтобы избежать проблем и задержек в процессе.

- При списании задолженности учитывайте возможные последствия для вашей компании, такие как потеря доверия со стороны клиентов или партнеров. Возможно, имеет смысл обсудить ситуацию и найти альтернативные способы урегулирования задолженности, чтобы сохранить хорошие отношения с вашими контрагентами.

- Не забывайте о правилах и принципах бухгалтерии при списании кредиторской задолженности. Возможно, вам понадобится составить отчеты и провести соответствующие записи в учетной системе. Консультируйтесь с вашим бухгалтером или финансовым отделом, чтобы гарантировать правильное и точное списание задолженности.

- Оцените финансовые риски и потенциальные выгоды списания задолженности по полученному авансу. Исходя из своей финансовой ситуации и бизнес-стратегии, примите решение, которое будет наиболее выгодным и эффективным для вашей компании в долгосрочной перспективе.

- Внимательно изучите все документы и договоры, связанные с полученным авансом и списанием задолженности. Убедитесь, что все условия и сроки соответствуют вашим интересам и позволяют вам безопасно и законно осуществить списание задолженности.

Примеры решений по списанию задолженности

При списании кредиторской задолженности по полученному авансу возможны разные ситуации, и решение может зависеть от многих факторов, включая политику предприятия и методы учета. Вот несколько примеров решений, которые могут применяться:

1. Полное списание задолженности: В этом случае кредиторская задолженность списывается полностью, и сумма задолженности уменьшается на соответствующую сумму аванса. В этом случае НДС также учитывается в соответствии с правилами и ставками.

2. Частичное списание задолженности: Если аванс не покрывает полностью кредиторскую задолженность, возможно списание только части задолженности. В этом случае соответствующая часть НДС также учитывается в расчетах.

3. Возврат аванса: В некоторых случаях кредитор может потребовать возврат аванса. В этом случае кредиторская задолженность может быть списана полностью, и затем проведена запись о возврате аванса. При этом НДС также учитывается в соответствии с правилами и ставками.

Выбор конкретного решения зависит от многих факторов, включая договорные обязательства, методы учета и внутренние правила предприятия. Важно учесть все эти факторы и документировать принятые решения для обеспечения правильности учета и соответствия законодательству.

Важные сроки и документы

В процессе списания кредиторской задолженности по полученному авансу с НДС существуют определенные сроки и документы, которые необходимо учесть:

1. Сроки

Для правильного учета НДС в случае списания кредиторской задолженности по полученному авансу необходимо соблюдать следующие сроки:

| Срок | Действие |

|---|---|

| День списания задолженности | Осуществляется списание кредиторской задолженности по полученному авансу на сумму, включающую и НДС |

| До 20-го числа следующего месяца | Отчетный период, в котором произошло списание задолженности, должен быть реализован в отчете по НДС |

2. Документы

Для правильного учета НДС при списании кредиторской задолженности по полученному авансу необходимо иметь следующие документы:

- Договор на предоставление аванса

- Акт выполненных работ (оказанных услуг)

- Документы на списание задолженности

- Отчет по НДС

В этом документе должны быть указаны суммы аванса и НДС.

В акте должна быть указана сумма задолженности, включающая и НДС.

Для учета НДС необходимо иметь документы, подтверждающие факт списания задолженности по полученному авансу.

В отчете по НДС должны быть отражены операции по списанию кредиторской задолженности с указанием сумм НДС.

Соблюдение указанных сроков и наличие необходимых документов поможет избежать проблем при учете НДС при списании кредиторской задолженности по полученному авансу.

Международный опыт списания задолженности

В разных странах ведется по-разному учет и списание кредиторской задолженности по полученному авансу. Ниже приведены примеры некоторых стран и их подходы к данному вопросу:

США

В США списание задолженности осуществляется в соответствии с национальными стандартами бухгалтерского учета. Компании обязаны использовать метод фактической причитаемости, что означает, что кредиторская задолженность списывается, когда она фактически становится невыполнимой.

Германия

В Германии компании имеют возможность списывать кредиторскую задолженность по полученному авансу на основе принципа осторожности, который позволяет предприятию списывать задолженность, если вероятно, что она станет невыполнимой.

Франция

Во Франции учет задолженности по авансам организуется по принципу осторожности и требует, чтобы авансированные суммы, которые не будут погашены, были списаны из бухгалтерии.

Это лишь несколько примеров того, как в разных странах можно учет и списание кредиторской задолженности по полученному авансу. Каждая страна имеет свои собственные правила и стандарты, которые определяют процедуру. Поэтому, перед списанием задолженности, необходимо ознакомиться с правилами и требованиями, действующими в соответствующей стране.