Расторжение потребителского кредитного договора по статье 32 Закона о защите прав потребителей

Потребительский кредитный договор – это соглашение между кредитором и заемщиком, в соответствии с которым заемщик получает кредитные средства на потребительские нужды. Однако в ряде случаев возникает необходимость расторгнуть такой договор по определенным основаниям.

Статья 32 Закона о защите прав потребителей и о регулировании рынка товаров (ЗОЗПП) содержит перечень случаев, по которым заемщик имеет право требовать расторжения кредитного договора. В частности, это может быть связано с некачественным предоставлением услуги, изменением условий договора в ущерб заемщику, получением заемщиком дополнительного дохода и другими причинами, которые предусмотрены законодательством.

Процедура расторжения потребительского кредитного договора регламентируется законом. Заемщик может направить кредитору письменное заявление о расторжении договора, указав в нем основания, по которым он желает расторгнуть договор, а также все необходимые данные, подтверждающие эти основания. Кредитор обязан рассмотреть заявление и принять решение в установленные законом сроки. В случае положительного решения, кредитор должен вернуть заемщику сумму погашения кредита, а затем произвести расторжение договора. В случае отказа кредитора продолжить сотрудничество, заемщик имеет право обжаловать решение в суде.

История и сущность потребительского кредитного договора

История потребительского кредита насчитывает свои корни еще в древности. Однако, наиболее заметное развитие данного вида кредита произошло в эпоху индустриальных революций и ускоренного экономического роста в конце XIX и начале XX веков. В это время кредитный договор стал широко применяться для финансирования покупки крупных товаров, например, автомобилей, стиральных машин и холодильников.

Сущность потребительского кредитного договора состоит в предоставлении одной стороной (кредитором) определенной суммы денег другой стороне (заемщику) с условием возврата данной суммы в установленные сроки. Кредитор может быть как коммерческим банком, так и другой кредитной организацией. В свою очередь, заемщик обязан выполнять все условия договора и возвратить полученную сумму, уплачивая проценты и комиссии, определенные в кредитном договоре.

Для заключения потребительского кредитного договора необходимо составить специальный документ, который должен содержать все существенные условия кредита, такие как сумма кредита, сроки погашения, процентные ставки, штрафы и другие детали. Каждая сторона обязана внимательно изучить и подписать данный документ, что является подтверждением их согласия и взаимных обязательств.

В современных условиях потребительский кредитный договор является важным инструментом для развития экономики, оказывая значительное влияние на поведение потребителей и состояние рынка. Однако, необходимо помнить о своих финансовых возможностях и ответственно подходить к заключению кредитных договоров, чтобы избежать финансовых проблем и негативных последствий.

Понятие, структура и форма потребительского кредитного договора

Структура потребительского кредитного договора включает в себя следующие основные элементы:

- Стороны договора: кредитор и заемщик.

- Содержание договора: условия предоставления и использования кредита, такие как сумма кредита, процентная ставка, срок кредита, график платежей, штрафы и комиссии.

- Обязанности сторон: кредитор обязан предоставить кредит в соответствии с условиями договора, а заемщик обязан своевременно возвращать кредитные средства и уплачивать проценты.

- Ответственность сторон: кредитор имеет право требовать уплаты неустойки или штрафа за нарушение заемщиком условий договора, а заемщик несет ответственность за несоблюдение условий договора.

Форма потребительского кредитного договора может быть как письменная, так и устная. Однако для защиты прав и интересов сторон рекомендуется заключать договор в письменной форме. В договоре должны быть указаны все основные условия сделки и подписи сторон.

Основания расторжения потребительского кредитного договора

Расторжение потребительского кредитного договора может произойти по ряду оснований, предусмотренных статьей 32 Закона об защите прав потребителей:

1. Невыполнение кредитором своих обязательств

В случае, если кредитор не выполняет свои обязательства, указанные в кредитном договоре, потребитель имеет право расторгнуть договор. Невыполнение обязательств может включать несвоевременную выдачу кредита, некорректную информацию о кредите или нарушение других условий договора со стороны кредитора.

2. Мошенничество или обман со стороны кредитора

Если потребитель установит, что кредитор обманул его или совершил мошеннические действия для заключения договора, то он имеет право на расторжение договора. Примерами мошеннических действий могут быть скрытые комиссии, завышенные процентные ставки или предоставление ложной информации о кредите.

Иные основания для расторжения потребительского кредитного договора могут быть предусмотрены в соглашении между потребителем и кредитором. В случае возникновения споров по расторжению договора, стороны должны руководствоваться действующим законодательством и обращаться в суд для урегулирования конфликта.

| Основание | Суть |

|---|---|

| Невыполнение обязательств кредитором | Кредитор не выполняет свои обязательства, указанные в кредитном договоре, что дает право потребителю на его расторжение. |

| Мошенничество или обман со стороны кредитора | Кредитор обманул или совершил мошеннические действия для заключения договора, что дает право потребителю на его расторжение. |

Права и обязанности сторон в случае расторжения кредитного договора

- При расторжении кредитного договора по статье 32 ЗОЗПП, заемщик обязан возместить кредитору сумму основного долга, начисленные проценты и комиссии, указанные в договоре.

- Кредитор обязан предоставить заемщику полную информацию о сумме задолженности и общей сумме, которую заемщик должен возместить в случае расторжения договора.

- Заемщик имеет право на срочное погашение кредитного долга при расторжении договора и должен уведомить кредитора о своем намерении.

- При расторжении договора заемщик несет ответственность за несвоевременное погашение кредитного долга и возможные штрафные санкции, предусмотренные договором.

- Кредитор обязан возвратить заемщику все документы, связанные с кредитным договором, после погашения задолженности.

- При расторжении договора по соглашению сторон, заемщик и кредитор могут договориться о новых условиях погашения задолженности или об изменении суммы долга.

- В случае отказа заемщика от исполнения обязательств по погашению долга, кредитор имеет право обратиться в суд для взыскания задолженности.

- Заемщик имеет право на бесплатную юридическую консультацию при расторжении кредитного договора и защите своих прав.

Судебная практика по расторжению потребительского кредитного договора

В судебной практике сложилась определенная позиция относительно расторжения потребительского кредитного договора на основании статьи 32 Закона о защите прав потребителей. В основном, суды применяют данную статью при установлении наличия нарушений со стороны кредитора, которые признаются серьезными и неустранимыми, и прямо влияют на права и интересы потребителя.

Основания для расторжения потребительского кредитного договора

Судебная практика устанавливает следующие основания для расторжения потребительского кредитного договора по статье 32 Закона о защите прав потребителей:

| Основание | Примеры |

|---|---|

| Существенные нарушения условий договора со стороны кредитора | Неправомерная перекредитация без согласия потребителя |

| Способы оказания влияния на потребителя, ведущие к совершению сделки | Манипулятивная информация о процентных ставках |

| Отсутствие информации о всех существенных условиях договора | Скрытые комиссии и платежи |

| Другие нарушения, проводимые кредитором | Использование запрещенных методов взыскания задолженности |

Процедура расторжения потребительского кредитного договора

Процедура расторжения потребительского кредитного договора по статье 32 Закона о защите прав потребителей включает следующие шаги:

- Обращение потребителя в суд с заявлением о расторжении договора.

- Установление фактов и представление доказательств наличия оснований для расторжения договора.

- Рассмотрение дела судом и принятие решения о расторжении договора.

- Оповещение кредитора о расторжении договора и исполнение решения суда.

Важно отметить, что каждый конкретный случай расторжения потребительского кредитного договора рассматривается индивидуально судом, и судебная практика может различаться в различных регионах.

Порядок и процедура расторжения кредитного договора по статье 32 ЗОЗПП

Расторжение потребительского кредитного договора в соответствии с пунктом 32 Закона о защите прав потребителей возможно в случаях нарушения банком или кредитором условий договора, предусмотренных статьей 32 Закона о защите прав потребителей.

Основания для расторжения кредитного договора могут включать:

- Невыполнение банком или кредитором своих обязательств по предоставлению кредита в полном объеме или в установленные сроки

- Превышение размера процентных ставок и других платежей, предусмотренных договором, над установленными законом

- Сокрытие информации о дополнительных комиссиях и платежах, взимаемых банком или кредитором

- Ограничение прав потребителя в процессе использования кредита

Процедура расторжения кредитного договора

Для расторжения кредитного договора по статье 32 Закона о защите прав потребителей необходимо предпринять следующие действия:

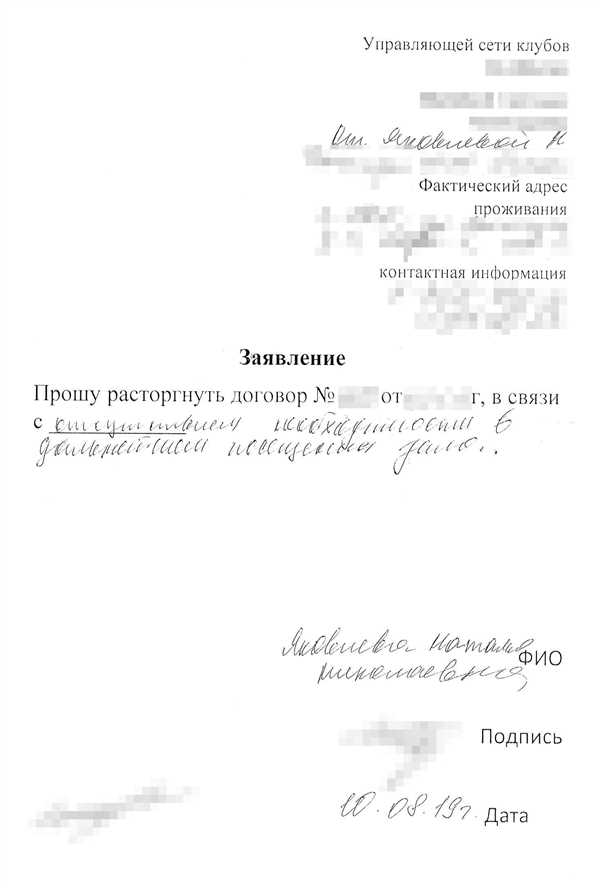

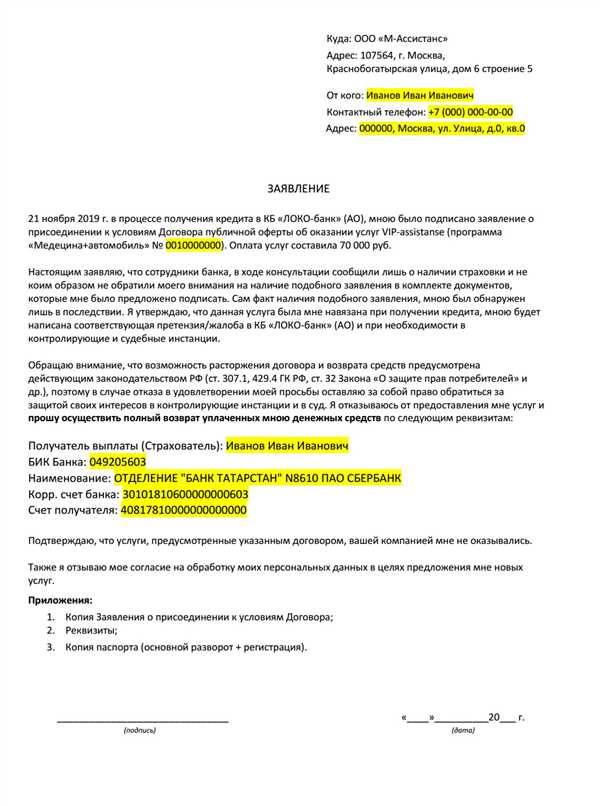

- Написать заявление о расторжении кредитного договора. В заявлении необходимо указать основания для расторжения и предоставить доказательства, подтверждающие нарушение условий договора банком или кредитором.

- Представить заявление в банк или кредитору. Заявление можно отправить по почте с уведомлением или лично в офисе банка или уполномоченного представителя кредитора.

- Сохранить копию заявления и документов о его отправке для доказательства факта направления заявления.

- Дождаться ответа от банка или кредитора на заявление.

- Если банк или кредитор решит отказать в расторжении кредитного договора или предложит иную форму разрешения спора, потребитель имеет право обратиться в суд.

- В суде потребитель должен представить доказательства нарушения банком или кредитором условий договора. Суд принимает решение о расторжении или отказе в расторжении кредитного договора.

При расторжении кредитного договора потребитель имеет право на возврат всех уплаченных по договору сумм, включая проценты и другие платежи, а также компенсацию морального вреда в случае нарушения его прав банком или кредитором.

Важно помнить, что расторжение кредитного договора по статье 32 Закона о защите прав потребителей является мерой последней инстанции и рекомендуется применять только в случаях серьезного нарушения условий договора со стороны банка или кредитора.

Способы уведомления банка о намерении расторгнуть договор

В соответствии со статьей 32 Закона об защите прав потребителей и статусе клиента кредитной организации, потребитель вправе расторгнуть потребительский кредитный договор по собственному желанию.

Для того чтобы уведомить банк о намерении расторгнуть договор, потребитель может использовать различные способы. Наиболее распространенными из них являются:

- Письменное уведомление. Потребитель может написать заявление о расторжении договора на бумажном носителе, подписать его и передать лично в отделение банка или отправить по почте с уведомлением о вручении.

- Электронное уведомление. В настоящее время многие банки предоставляют возможность уведомить о намерении расторгнуть договор через интернет-банкинг или специальные формы обратной связи на своих официальных веб-сайтах.

- Устное уведомление. В некоторых случаях, когда потребитель лично посещает банк для обсуждения вопросов связанных с договором, он может монжно уведомить о намерении расторгнуть договор устно. В этом случае, рекомендуется попросить сотрудника банка официально зафиксировать факт такого уведомления.

Необходимо отметить, что при уведомлении банка о намерении расторгнуть договор важно учесть сроки уведомления, предусмотренные самим договором и законодательством. Сроки могут варьироваться в зависимости от условий договора и типа кредита.

В любом случае, рекомендуется хранить копию уведомления и получить подтверждение о его получении со стороны банка (например, копию протокола вручения или квитанцию).

Необходимые доказательства и документы для расторжения кредитного договора

Для расторжения потребительского кредитного договора по статье 32 ЗОЗПП, необходимо предоставить следующие доказательства и документы:

1. Заявление о расторжении договора

Должник должен подать в кредитную организацию письменное заявление о расторжении кредитного договора. В заявлении должно быть указано основание для расторжения и просьба о принятии мер по прекращению действия кредитного договора.

2. Доверенность (при наличии)

Если доверенное лицо подает заявление о расторжении кредитного договора от имени дебитора, необходимо предоставить доверенность, подтверждающую полномочия доверенного лица.

3. Копия кредитного договора

Необходимо предоставить копию подписанного кредитного договора. Копия должна содержать все условия и соглашения, указанные в исходном договоре.

4. Документы, подтверждающие основание для расторжения

В зависимости от конкретной ситуации, могут потребоваться различные документы для подтверждения основания для расторжения. Например, при наличии фактов нарушения кредитной организацией законодательства о защите прав потребителей, необходимо предоставить соответствующие документы и возможные свидетельства.

5. Доказательства об уплате задолженности по кредиту

Должник должен предоставить документы или иные доказательства, которые подтверждают уплату задолженности по кредиту, включая проценты на сумму использованного кредита.

Таблица

| № | Доказательства и документы |

|---|---|

| 1 | Заявление о расторжении договора |

| 2 | Доверенность (при наличии) |

| 3 | Копия кредитного договора |

| 4 | Документы, подтверждающие основание для расторжения |

| 5 | Доказательства об уплате задолженности по кредиту |

Судебные и внесудебные способы разрешения споров при расторжении договора

При возникновении споров между кредитором и потребителем при расторжении потребительского кредитного договора, стороны могут претендовать на разрешение конфликта как с помощью судебного разбирательства, так и путем применения внесудебных способов урегулирования.

Судебные способы разрешения споров

Судебное разбирательство является наиболее формальным и сложным способом разрешения споров. Оно предусматривает обращение сторон в суд с заявлением о разрешении конфликта. В случае принятия заявления, суд проводит рассмотрение дела, учитывая представленные доказательства и аргументы.

Судебный процесс может занять продолжительное время и потребовать значительных затрат средств и усилий от сторон. В ряде случаев, особенно при незначительных суммах и спорах, стороны могут прийти к соглашению о прекращении судебного разбирательства и разрешении спора во внесудебном порядке.

Внесудебные способы разрешения споров

Внесудебные способы разрешения споров предлагают сторонам более гибкую и дружественную альтернативу судебному процессу. Эти способы могут включать переговоры между сторонами, участие третьей независимой стороны (например, медиатора или арбитра), или использование альтернативных спорово разрешающих механизмов, таких как досудебное урегулирование или применение круглого стола.

Основным преимуществом внесудебных способов разрешения споров является их более быстрое и экономически эффективное применение. Они также позволяют сторонам сохранять более доброжелательные отношения и учитывать их интересы при разрешении спора.

По истечении срока расторжения потребительского кредитного договора по статье 32 ЗОЗПП, потребитель может обратиться в суд или воспользоваться внесудебными способами разрешения споров, чтобы достичь справедливого разрешения вопроса и защитить свои права.

Важно: В случае возникновения спора при расторжении договора, потребитель имеет право получить юридическую помощь и консультацию у специалистов в области потребительского права.

Последствия расторжения кредитного договора для сторон

Расторжение потребительского кредитного договора по статье 32 ЗОЗПП имеет серьезные последствия для обеих сторон. Важно учитывать, что после расторжения договора стороны возвращаются к состоянию, существовавшему до его заключения. Каждая сторона должна соблюдать свои обязанности в соответствии с законодательством и условиями договора.

Последствия для потребителя:

1. Возврат кредитных средств: после расторжения кредитного договора потребитель обязан вернуть полученные от банка кредитные средства в полном объеме. Возврат осуществляется в соответствии с условиями договора.

2. Уплата процентов: потребитель обязан уплатить проценты за фактическое использование полученных кредитных средств до момента их полного возврата.

3. Штрафы и пени: при невыполнении своих обязательств по возврату кредитных средств, потребитель может быть обязан уплатить штрафы и проценты за просрочку платежей в соответствии с условиями договора.

Последствия для банка:

1. Возврат кредитных средств: банк вправе требовать полного возврата предоставленных кредитных средств со стороны потребителя.

2. Уплата процентов и комиссий: банк имеет право требовать уплаты процентов за фактическое использование полученных кредитных средств, а также комиссий и платежей, предусмотренных условиями договора.

3. Правозащитные меры: при неисполнении потребителем своих обязательств по возврату кредитных средств, банк может применять правозащитные меры, предусмотренные законодательством, например, обращаться в суд для взыскания задолженности.

| Последствия | Для потребителя | Для банка |

|---|---|---|

| Возврат кредитных средств | Обязан вернуть в полном объеме | Может требовать полный возврат |

| Уплата процентов | За фактическое использование | Имеет право требовать уплаты |

| Штрафы и пени | Может быть обязан уплатить | — |

| Правозащитные меры | — | Может применять |

Возможность взыскания долга после расторжения кредитного договора

После расторжения потребительского кредитного договора по статье 32 ЗОЗПП у кредитора остается право взыскания непогашенной суммы долга со стороны заемщика. Однако, процедура взыскания может усложняться из-за прекращения действия договора и необходимости обращения в суд.

Если заемщик не выплачивает кредитную задолженность по истечении установленного периода, кредитор может предъявить иск в суд с требованием о взыскании долга. В таком случае, непогашенная сумма долга может быть подвергнута судебному исполнению.

| Шаг | Описание процедуры |

|---|---|

| 1 | Кредитор обращается в суд с исковым заявлением о взыскании долга. |

| 2 | Суд рассматривает иск и принимает решение о взыскании долга. |

| 3 | Если суд вынес положительное решение, заемщик обязан выплатить непогашенную сумму долга в установленный судом срок. |

| 4 | В случае невыполнения заемщиком обязательства по погашению долга, кредитор имеет право обратиться к исполнительному органу (например, судебному приставу) для судебного исполнения. |

| 5 | Исполнительный орган приступает к исполнению решения суда и предпринимает все необходимые меры для взыскания долга, включая взыскание имущества должника. |

В случае расторжения кредитного договора по статье 32 ЗОЗПП заемщик должен быть готов к возможному взысканию в дальнейшем. Кредитор имеет законные основания для требования погашения долга даже после расторжения договора, поэтому важно соблюдать свои обязательства и договариваться о взаимовыгодных условиях с кредитором.

Перспективы регулирования потребительского кредитного договора

Современная финансовая система все больше полагается на потребительский кредит, который стимулирует экономический рост и развитие отдельных отраслей. Однако, с увеличением числа потребительских кредитов возникает необходимость в более точном регулировании этого инструмента.

Одним из перспективных направлений регулирования потребительского кредитного договора является усовершенствование законодательства. Необходимо разработать более полные и четкие правила, которые бы защищали интересы потребителей и предоставляли им больше гарантий. Это позволит укрепить правовую защиту и повысить доверие к потребительскому кредиту как инструменту финансовой поддержки.

Кроме того, важно разработать механизмы контроля и надзора за деятельностью кредитных организаций. Необходимо обеспечить эффективную работу Федеральной службы по надзору в сфере потребительского кредитования (Роспотребнадзор), чтобы минимизировать случаи нарушений прав потребителей и укрепить ответственность кредитных организаций.

Еще одной перспективой регулирования потребительского кредитного договора является развитие механизмов альтернативного разрешения споров. Создание специализированных организаций или арбитражных судов, которые бы занимались разрешением споров между потребителями и кредитными организациями, позволит более быстро и эффективно решать возникающие проблемы.

Также важно осуществлять просветительскую работу среди населения, предоставлять информацию о правах и обязанностях потребителей кредитных услуг. Больше возможностей для обучения и консультирования потребителей поможет им принимать осознанные решения и предотвращать возникновение проблем с кредитными организациями.

Все эти перспективы регулирования потребительского кредитного договора могут способствовать более сбалансированному и стабильному функционированию финансовой системы в целом. Имея более четкие правила и гарантии, потребители будут более уверенно использовать потребительский кредит и развивать собственные возможности.