Разделный учет по НДС при покупке основного средства — основные моменты, проблемы и практические рекомендации

В бухгалтерии каждой компании имеется ряд правил и нюансов, которые необходимо учитывать при заполнении налоговой отчетности. Разделный учет по НДС – одна из таких сложностей, с которой приходится сталкиваться предпринимателям. И, наверняка, многие задаются вопросом, как правильно проводить учет покупки основного средства и учитывать НДС при этом.

Разделный учет по НДС – это методика учета НДС, при которой налоговый агент разделяет организационно-хозяйственные расходы на приобретение разных видов товаров и услуг. В случае с покупкой основного средства, для которого установлен определенный срок службы, применяются специальные правила.

Основное средство – это нематериальное или материальное имущество, используемое для осуществления предпринимательской деятельности, в том числе помещения, оборудование, транспортные средства и другие активы. В процессе эксплуатации таких объектов неизбежно возникают затраты на ремонт, обслуживание и модернизацию. Как учитывать НДС при приобретении, ремонте и реализации таких активов – вопрос, требующий внимания и компетентности.

В данной статье мы рассмотрим особенности разделного учета по НДС при покупке основного средства, правила применения данной методики и советы по ее использованию.

Разделный учет основного средства в НДС

При покупке основного средства организации обязаны учитывать налог на добавленную стоимость (НДС) и проводить его разделный учет. Ведение разделного учета позволяет правильно определить сумму НДС, которую можно будет включить в состав расходов, а также правильно списать НДС на счет налогового кредита.

Основное средство и его стоимость

Основными средствами являются долгосрочные активы организации, которые используются для производства товаров, выполнения работ или оказания услуг. К основным средствам относятся здания, сооружения, машины, оборудование и другие аналогичные объекты.

При покупке основного средства организация обязана учесть его стоимость, которая включает в себя стоимость самого объекта и сумму НДС. Для проведения разделного учета необходимо определить долю НДС, которую можно будет включить в расходы организации.

Правила и особенности разделного учета НДС

При проведении разделного учета НДС необходимо учитывать следующие правила и особенности:

- Разделный учет осуществляется на основе документации, предоставленной поставщиком основного средства.

- В состав стоимости основного средства необходимо включить сумму НДС, предусмотренную договором купли-продажи.

- Если доля НДС не может быть определена, организация должна исключить ее из состава расходов и не учитывать налоговый кредит по данной операции.

- Проведение разделного учета позволяет определить сумму НДС, которую можно будет списать на счет налогового кредита и использовать в дальнейшем.

- В случае продажи основного средства организация должна провести расчет и выставить счет-фактуру с указанием суммы НДС.

Правильный разделный учет основного средства позволит организации оптимизировать налогообложение и избежать возможных нарушений при учете НДС. Ведение подробной документации и соблюдение правил разделного учета являются важной составляющей успешной налоговой политики организации.

Основное средство и его определение

Основное средство представляет собой недвижимое или движимое имущество, используемое предприятием для осуществления его деятельности. Оно служит для производства или продажи товаров, предоставления услуг или для управленческих нужд компании.

Для того чтобы имущество могло быть признано основным средством, оно должно соответствовать ряду критериев:

-

Долговечность. Основное средство должно служить предприятию в течение длительного периода времени, обычно не менее одного года.

-

Самостоятельность и целостность. Основное средство должно использоваться независимо от других видов имущества и сохранять свою функциональную независимость.

-

Полезность. Основное средство должно принести экономическую выгоду предприятию в результате его использования в процессе осуществления деятельности.

-

Отличие от оборотных средств. Основное средство отличается от оборотных средств тем, что используется для производства продукции и будет использоваться предприятием длительное время. Оборотные средства, в свою очередь, используются для оперативно-хозяйственной деятельности и обновляются соответствующими операциями.

Типы основных средств

Основные средства могут быть разделены на несколько типов в зависимости от их характеристик:

- Недвижимое имущество. К нему относятся здания и сооружения, земельные участки.

- Движимое имущество. К нему относятся технические средства производства, машины и оборудование, транспортные средства.

- Нематериальные активы. К ним относятся патенты, лицензии, авторские права, товарные знаки и другие права на интеллектуальную собственность.

Правильное определение основного средства и его корректная классификация являются важными аспектами для правильного учета и налогообложения предприятия.

Важность разделного учета по НДС

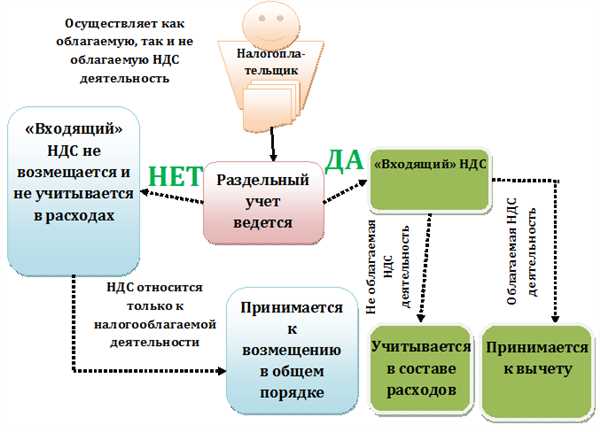

Если при покупке основного средства производится разделение на те его части, которые принадлежат к осуществлению налогооблагаемой деятельности и те, которые не относятся к такой деятельности, то учет и расчет НДС осуществляется с учетом этого разделения.

Разделный учет НДС является предпосылкой для правильного расчета налоговых обязательств и применения льготных ставок для налогоплательщиков. Без этого учета предприятие рискует не только неправильно уплатить НДС, но и оказаться вне закона, что может повлечь за собой неприятные последствия со стороны налоговых органов.

| Преимущества разделного учета по НДС: |

|---|

| 1. Позволяет отслеживать сумму НДС, связанную с приобретением и использованием основных средств. |

| 2. Различные ставки НДС применяются к разным частям основных средств, что позволяет сэкономить налоговую базу и избежать переплат. |

| 3. Облегчает налоговый контроль и проверки со стороны налоговых органов. |

| 4. Позволяет избежать проблем и конфликтов с налоговыми органами, связанных с неправильным учетом НДС. |

| 5. Улучшает финансовую прозрачность предприятия и устанавливает доверие со стороны клиентов и партнеров. |

Таким образом, разделный учет по НДС является необходимым и важным инструментом для предприятий при покупке основных средств, позволяющим осуществлять правильный учет и расчет налоговых обязательств, сэкономить налоговую базу и избежать проблем со стороны налоговых органов.

Правила разделного учета по НДС

Общие принципы разделного учета

В соответствии с законодательством о НДС, разделный учет по НДС осуществляется путем разделения входного налогового кредита на те суммы, которые относятся к облагаемым операциям, и те, которые относятся к операциям, не облагаемым НДС или не облагаемым полностью.

Основным принципом разделного учета является пропорциональное распределение налогового кредита в соответствии с долей облагаемых операций от общего объема операций предприятия. Это означает, что если операции облагаемым НДС составляют 60% от общего объема операций предприятия, то 60% входного налогового кредита будет учтено в качестве налогового кредита. Оставшиеся 40% будут отнесены к необлагаемым операциям и не смогут быть компенсированы.

Особенности при покупке основного средства

При покупке основного средства, оно должно быть отдельно выделено в учете и подлежит учету в отдельной разделной книге. Входный НДС, учтенный по основному средству, может быть полностью учтен как налоговый кредит в том случае, если основное средство будет использоваться только в операциях, облагаемых НДС. Если основное средство будет использоваться для операций, не облагаемых НДС или не облагаемых полностью, то часть входного налогового кредита, относящаяся к этому основному средству, не будет подлежать компенсации.

Важно: Возврат входного НДС по основному средству возможен только в том случае, если налогоплательщик декларировал и уплатил налог по операциям, связанным с этим основным средством, в соответствии с законодательством о НДС.

Соблюдение правил разделного учета по НДС является важным аспектом налоговой практики и позволяет избежать нарушений и штрафов со стороны налоговых органов.

Обязательность разделного учета по НДС

Разделный учет по НДС означает, что при покупке основного средства, организация должна разделять стоимость приобретенного имущества на стоимость без НДС и на сумму НДС. Это позволяет организации использовать право на вычет по НДС, а также предоставить корректную отчетность в налоговые органы.

При отсутствии разделного учета по НДС, организация не сможет использовать право на вычет суммы НДС, уплаченной при покупке основного средства. Одновременно, отсутствие разделного учета может повлечь за собой негативные последствия со стороны налоговых органов, так как это является нарушением законодательства.

Важно отметить, что разделный учет по НДС требуется не только при покупке основного средства, но и при его продаже, лизинге, передаче в аренду и других операциях с имуществом. Это дополнительное требование помогает обеспечить прозрачность и точность расчетов по НДС в рамках предпринимательской деятельности.

Особенности разделного учета по НДС

Одной из основных особенностей разделного учета по НДС является возможность вычета НДС, уплаченного при приобретении основного средства. Для этого необходимо правильно оформить документы на покупку и учесть их в бухгалтерии.

Правила разделного учета

При разделном учете по НДС необходимо учитывать следующие правила:

- При покупке основного средства необходимо получить от продавца документы, подтверждающие уплату НДС.

- В бухгалтерии необходимо создать отдельный субсчет для учета НДС по основным средствам.

- В документах на покупку основного средства должны быть указаны сумма с НДС и отдельная строка с указанием суммы НДС.

- При учете НДС на основные средства необходимо учитывать период их использования.

Особенности оформления документов

При оформлении документов на покупку основного средства необходимо обратить особое внимание на следующее:

- В договоре купли-продажи должны быть указаны реквизиты продавца и покупателя, а также указание на то, что основное средство приобретается на уплату НДС.

- В счет-фактуре должны быть указаны сумма с НДС и отдельная строка с указанием суммы НДС.

- В акте приема-передачи основного средства должны быть указаны его характеристики и стоимость, включая сумму НДС.

Соблюдение правил разделного учета по НДС позволяет избежать проблем с налоговыми органами и обеспечить правильное осуществление налогообложения.

Процедура разделного учета по НДС

Для осуществления разделного учета необходимо соблюдение определенных правил и процедур.

Во-первых, налогоплательщик должен иметь свидетельство о регистрации в качестве плательщика НДС.

Во-вторых, при покупке основного средства нужно выписать счет-фактуру с указанием суммы НДС и общей стоимости приобретения. Это позволяет разделить стоимость на две части в соответствии с долей вычетного и невычетного НДС.

При вычете НДС сумма налога учитывается в налоговой декларации с указанием кода о получении вычета. А невычетный НДС складывается в особый счет, который не включается в налоговую декларацию и не учитывается при расчете налоговых обязательств.

При последующей продаже основного средства, на которое был осуществлен разделный учет, необходимо принять во внимание невычетный НДС, так как он является частью стоимости и будет учтен при расчете налоговых обязательств.

Процедура разделного учета по НДС при покупке основного средства обладает своими особенностями и требует тщательного следования правилам и процедурам, чтобы избежать ошибок и проблем с налоговыми органами.

Отчетность при разделном учете по НДС

Форма отчетности

Для разделного учета по НДС необходимо заполнять дополнительные формы отчетности. Основными формами являются:

- НДС 3 — отчет о полученном НДС;

- НДС 4 — отчет о предоставленном НДС;

- НДС 5 — сводная ведомость по НДС.

Каждая форма имеет свои особенности и предназначена для отчетности по определенным видам операций. Важно правильно заполнять все необходимые поля и указывать соответствующую информацию.

Сроки подачи отчетности

Отчетность по разделному учету по НДС подается в установленные сроки. Сроки подачи отчетности зависят от периода, за который ведется учет. Обычно, отчеты подаются ежемесячно или ежеквартально.

Сроки подачи отчетности по НДС установлены законодательством и могут быть изменены соответствующими органами налогового контроля. Необходимо следить за актуальной информацией и соблюдать установленные сроки подачи.

В случае неправильного или просроченного заполнения отчетности по разделному учету по НДС могут быть применены штрафы и штрафные санкции.

Важно изучить требования и правила, связанные с отчетностью при разделном учете по НДС, чтобы правильно и своевременно составлять и сдавать отчеты.

Необходимо помнить, что точность и своевременность подачи отчетов являются важными факторами для соблюдения налогового законодательства и предотвращения налоговых претензий со стороны налоговых органов. Рекомендуется своевременно консультироваться с профессиональными бухгалтерами или налоговыми консультантами, чтобы быть в курсе требований и особенностей отчетности по разделному учету по НДС.

Санкции за нарушение разделного учета по НДС

Понятие разделного учета по НДС

Разделным учетом по НДС называется система учета, при которой суммы налога, уплаченные при покупке основного средства, отделяются от общей суммы налога и отвечают за себя. Это позволяет восстановить налоговый кредит по операциям с приобретением основных средств, что снижает общую налоговую нагрузку на предпринимателя.

Однако на практике многие предприниматели допускают ошибки в разделном учете по НДС, что может привести к негативным последствиям.

Санкции за нарушение разделного учета по НДС

За нарушение правил разделного учета по НДС могут быть применены следующие санкции:

1. Штрафные санкции: предусмотрены штрафные санкции, установленные в соответствии с законодательством о налогах и сборах, которые предусматривают выплату определенной суммы в качестве штрафа за допущенное нарушение.

2. Упущение налогового кредита: при нарушении правил разделного учета по НДС предприниматель может упустить возможность восстановить налоговый кредит по операциям с приобретением основных средств. Это может привести к дополнительным финансовым затратам и ухудшению финансового положения предпринимателя.

В целях избежания возникновения негативных последствий и санкций, предпринимателям следует тщательно следить за правильностью разделного учета по НДС и соблюдать требования законодательства.

Необходимо помнить, что нарушение разделного учета по НДС может обнаружиться при налоговой проверке или в результате самостоятельной проверки контролирующим органом. Поэтому важно заранее принять все необходимые меры для предотвращения нарушений и соответствовать требованиям законодательства.

Альтернативные способы учета основного средства

Помимо разделного учета основного средства по НДС при его покупке, существуют и альтернативные способы учета. Они могут быть применимы в тех случаях, когда разделение на составляющие стоимости основного средства затруднительно или нецелесообразно.

Метод оценки

Один из таких способов — метод оценки. При его использовании основное средство учитывается как одно целое, и его стоимость принимается за основу для расчета налоговых обязательств.

По данному методу, общая стоимость основного средства оценивается на основе объективных данных, таких как рыночная стоимость аналогичного основного средства.

Использование коэффициента

Другой вариант — использование коэффициента. В этом случае, стоимость основного средства учитывается в полном объеме, а затем к ней применяется коэффициент, который определяется исходя из доли налогооблагаемых операций, связанных с использованием данного основного средства.

По этому методу, налоговые обязательства по НДС определяются путем умножения полной стоимости основного средства на соответствующий коэффициент.

Применение в качестве материальных ценностей

В некоторых случаях, основное средство может быть учтено как материальная ценность, что позволяет его отнести к нематериальным активам и учету в соответствующем разделе бухгалтерии.

Такой подход может быть применим, например, в случае приобретения патента или лицензии, которые могут считаться основным средством.

Альтернативные способы учета основного средства позволяют упростить процесс учета и расчета налоговых обязательств при его приобретении. Однако, перед применением таких методов, рекомендуется проконсультироваться с квалифицированным специалистом и уточнить их применимость в конкретной ситуации.

Возможность изменения способа учета основного средства

Разделный учет по НДС предполагает отражение расчетов по налогу на добавленную стоимость, связанных с приобретением и эксплуатацией основных средств отдельно от операций, связанных с другими товарами или услугами. В результате каждая операция, связанная с основным средством, может быть отражена в учете отдельно от общих операций предприятия.

Преимущества разделного учета по НДС

Разделный учет по НДС при покупке основного средства имеет несколько преимуществ:

- Возможность получения налоговых выгод. При использовании разделного учета, предприятие может получить возможность учесть свои расходы по приобретению и эксплуатации основного средства полностью, что позволяет минимизировать сумму налога на добавленную стоимость.

- Удобство планирования и учета. Разделение операций по основным средствам в учете позволяет предприятию более точно планировать свои финансовые ресурсы и контролировать текущие расходы и доходы.

- Повышение прозрачности учета. Разделение операций по основным средствам от общих операций компании улучшает прозрачность учета и облегчает аудиторский контроль.

Особенности разделного учета по НДС

При использовании разделного учета по НДС при покупке основного средства необходимо учесть следующие особенности:

| Особенность | Значение |

|---|---|

| Срок учета | Операция по приобретению основного средства должна быть отражена в учете в месяце ее фактического совершения. |

| Счет учета | При разделном учете основного средства следует использовать отдельный счет учета для отражения операций по активу и операций по НДС. |

| Отчетность | Разделный учет по НДС требует предоставления дополнительной отчетности, в которой отражаются операции по приобретению и эксплуатации основного средства отдельно от общих операций предприятия. |

Использование разделного учета по НДС при покупке основного средства может быть полезным инструментом для предпринимателей, позволяющим оптимизировать налоговые платежи и облегчить процесс учета. Однако, прежде чем принять решение об использовании данного способа учета, рекомендуется консультироваться с квалифицированными специалистами в области бухгалтерского учета и налогообложения, чтобы избежать возможных ошибок и проблем с налоговой службой.

Рекомендации по корректному разделному учету по НДС

1. Определение основного средства

Перед началом разделного учета необходимо точно определить, что является основным средством. Основное средство обычно отличается от обычных материальных ценностей своими характеристиками: долгим сроком службы, значительной стоимостью и использованием для основной деятельности предприятия.

2. Соблюдение правил учета

В рамках разделного учета по НДС необходимо соблюдать все требования и правила, установленные налоговым законодательством. Важно правильно оформлять все документы, связанные с приобретением и использованием основного средства: акты приема-передачи, акты списания, книги учета и т.д.

Помимо этого, необходимо правильно указывать коды классификации основных средств и счета учета при их регистрации. Продумайте систему маркировки и обозначения, которая поможет вам легко идентифицировать каждое основное средство и его составляющие.

3. Разделение затрат

Основное средство обычно используется в рамках различных проектов и задач, и его стоимость может включать разные затраты, такие как покупка, доставка, монтаж, обучение и т.д. Важно правильно разделить эти затраты и отнести их к соответствующим проектам или задачам.

Для этого рекомендуется использовать систему учетных записей и подробно проконтролировать каждую транзакцию, связанную с основным средством. Это поможет вам точно определить сумму НДС, которую можно учесть как налоговый кредит при регистрации в бухгалтерии.

Следуя этим рекомендациям, вы сможете более точно и надежно провести разделный учет по НДС при покупке основного средства. Это позволит избежать возможных налоговых ошибок и обеспечить законность и прозрачность вашей бухгалтерской отчетности.

Практические примеры разделного учета по НДС

Пример 1: Покупка автомобиля для служебных нужд компании

ООО «Альфа» приобрело автомобиль для служебных нужд своих сотрудников. Стоимость автомобиля составляет 1 000 000 рублей, включая НДС в размере 200 000 рублей. ООО «Альфа» является плательщиком НДС и имеет право на вычет НДС.

При разделном учете по НДС, ООО «Альфа» проводит следующие записи в бухгалтерии:

- Дебет счет Автомобили на сумму 1 000 000 рублей;

- Кредит счет НДС по приобретенным ценностям на сумму 200 000 рублей;

- Кредит счет Расчеты с поставщиками и подрядчиками на сумму 800 000 рублей.

Таким образом, ООО «Альфа» учитывает стоимость автомобиля на счете Автомобили, а НДС на счете НДС по приобретенным ценностям.

Пример 2: Покупка офисной техники у нерезидента

ИП Иванов приобрел офисную технику у нерезидента, стоимость которой составляет 500 000 рублей, включая НДС в размере 100 000 рублей. ИП Иванов является плательщиком НДС и имеет право на вычет НДС.

При разделном учете по НДС, ИП Иванов проводит следующие записи в бухгалтерии:

- Дебет счет Офисная техника на сумму 500 000 рублей;

- Кредит счет НДС по приобретенным ценностям на сумму 100 000 рублей;

- Кредит счет Расчеты с поставщиками и подрядчиками на сумму 400 000 рублей.

Таким образом, ИП Иванов учитывает стоимость офисной техники на счете Офисная техника, а НДС на счете НДС по приобретенным ценностям.