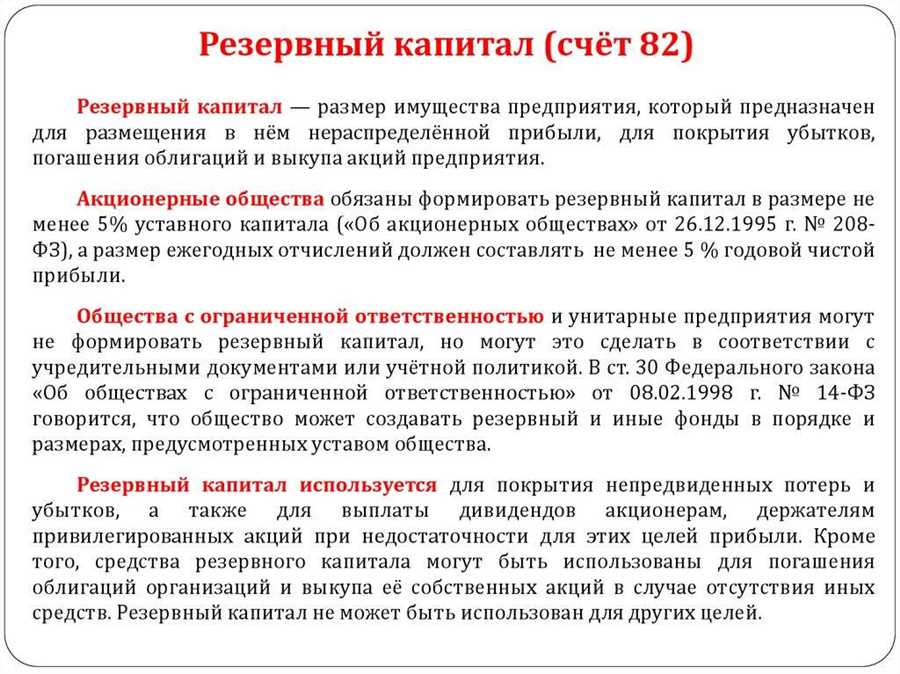

Резервный фонд ООО — надежность в экономически нестабильных временах

Резервный фонд ООО (Общество с ограниченной ответственностью) – это важный инструмент, который способствует финансовой устойчивости компании. Этот фонд представляет собой сумму денежных средств, выделяемую из прибыли или уставного капитала организации для покрытия возможных убытков или неотложных расходов.

Резервный фонд ООО является обязательным элементом при создании компании и его формирование регламентируется законодательством РФ. Его размер определяется учредителями самостоятельно, но не может быть меньше минимального уставного капитала. Резервный фонд может использоваться в случае необходимости выплаты доли участника, осуществления повышения капитала или распределения прибыли между участниками.

Важно отметить, что резервный фонд ООО не является доступным для свободного использования средством. Он предназначен исключительно для обеспечения финансовой и экономической устойчивости компании. Поэтому управление им должно быть осуществлено трезво и ответственно, с соблюдением всех законодательных норм и правил, а также решений участников организации.

Цель и функции резервного фонда

Функции резервного фонда:

1. Защита от рисков

Резервный фонд позволяет компании быть подготовленной к неожиданным обстоятельствам. Он создает дополнительный финансовый резерв, который может быть использован для покрытия убытков или проведения реструктуризации при необходимости.

2. Инвестиции в развитие

Часть средств резервного фонда может быть направлена на финансирование новых проектов и инвестиций. Это позволяет компании расширять свою деятельность, увеличивать прибыльность и повышать конкурентоспособность на рынке.

Резервный фонд позволяет ООО обладать финансовой устойчивостью, что является ключевым фактором успешной деятельности компании.

Обязательное формирование резервного фонда

Резервный фонд ооо является гарантией выполнения обязательств перед кредиторами и участниками общества. Он может быть использован для покрытия убытков, возникших в результате деятельности ООО, и для выполнения обязанностей по выплате долей участникам в случае его ликвидации. Размер резервного фонда устанавливается законодательством и зависит от количества участников и величины уставного капитала предприятия.

Формирование резервного фонда осуществляется на начальном этапе деятельности ООО средствами участников, которые могут быть внесены в виде денежных средств или имущества компании. При этом, внесенные средства не могут быть изъяты без согласия всех участников общества и только с соблюдением установленных законодательством процедур.

Резервный фонд обязательно учитывается в бухгалтерии и представляется в документах и отчетности предприятия. Расходы из резервного фонда могут быть произведены только в случаях, установленных законодательством, и только по решению участников общества.

Обязательное формирование резервного фонда, а также его организация и использование, обеспечивают стабильность и надежность деятельности ООО, повышают доверие к нему со стороны потенциальных партнеров, инвесторов и других участников бизнес-процессов. Правильное формирование и использование резервного фонда способствуют успешному развитию компании и укреплению ее позиций на рынке.

Размер и порядок формирования резервного фонда

Порядок формирования резервного фонда устанавливают учредители исходя из своей финансовой стратегии и доли уставного капитала, которую они намерены направить на его формирование. Обычно учредители устанавливают минимальный размер резервного фонда, который должен быть достигнут в течение определенного срока.

Для формирования резервного фонда владельцы организации могут использовать различные методы источников. Один из них — это регулярное отчисление определенного процента от прибыли компании. Другой способ — это внесение дополнительных средств в фонд в случае возникновения неожиданных расходов или потребностей компании.

Основной принцип формирования резервного фонда — это регулярность и постоянство вкладов. Финансовая устойчивость организации зависит от того, насколько эффективно управляется резервный фонд и насколько быстро он может быть восстановлен после использования.

Итак, размер и порядок формирования резервного фонда должны быть определены исходя из рисков и потребностей организации. Регулярные и постоянные вклады в фонд обеспечат финансовую устойчивость и возможность быстрого восстановления после неожиданных расходов. Резервный фонд играет важную роль в долгосрочной стратегии развития компании и обеспечении ее финансовой безопасности.

Ведение и использование резервного фонда

Однако, ведение резервного фонда – это ответственный процесс, требующий тщательного планирования и управления. В первую очередь, необходимо определить оптимальный уровень и состав резервного фонда, исходя из особенностей деятельности организации и потенциальных рисков.

В зависимости от целей и задач резервного фонда, его использование может быть разнообразным. Например, резервный фонд может быть использован для покрытия возможных убытков, связанных с непредвиденными расходами или убытками от приостановки деятельности.

Кроме того, резервный фонд может быть использован для финансирования проектов или инвестиций, способствующих развитию организации. Но важно помнить, что использование резервного фонда должно быть обоснованным и осуществляться с учетом интересов и целей организации.

Для эффективного ведения резервного фонда необходимо разработать соответствующие процедуры и механизмы контроля. Важно установить четкие правила по формированию и использованию резервного фонда, а также определить ответственных лиц и порядок принятия решений.

Кроме того, резервный фонд должен регулярно анализироваться и оцениваться, чтобы убедиться в его достаточности и актуальности. При необходимости резервный фонд может быть дополнен или перераспределен, чтобы соответствовать изменяющимся потребностям и условиям.

Таким образом, ведение и использование резервного фонда является важной составляющей финансового управления организации. Следуя правилам и принципам эффективного управления резервным фондом, организация может обеспечить свою финансовую стабильность и готовность к различным ситуациям.

Пополнение и увеличение резервного фонда

Основными способами пополнения резервного фонда являются:

1. Внесение дополнительных взносов участниками организации.

Участники общества могут решить пополнить резервный фонд путем дополнительного взноса в установленном порядке. Решение о внесении дополнительных взносов принимается общим собранием участников в соответствии с требованиями законодательства и уставом организации.

2. Направление части прибыли в резервны

Сокращение и использование резервного фонда

Резервный фонд ООО предназначен для обеспечения финансовой стабильности и защиты от неожиданных расходов или убытков компании. Однако, в некоторых случаях возникает необходимость сократить сумму резервного фонда или его использовать для определенных целей.

Сокращение резервного фонда может происходить по инициативе учредителей или по решению общего собрания участников ООО. Подобное решение может быть принято, если компания испытывает финансовые затруднения или необходимость в дополнительных средствах для развития бизнеса, оплаты долгов или выполнения других финансовых обязательств.

Важно отметить, что сокращение резервного фонда должно быть согласовано с законодательством и положениями устава ООО. Правила и порядок сокращения могут различаться в зависимости от юрисдикции и типа ООО.

Использование резервного фонда также требует соблюдения определенных условий. В уставе ООО обычно указывается, для каких целей может быть использован резервный фонд. Например, это могут быть приобретение нового оборудования, ремонт помещений, выплата дивидендов участникам компании или другие нужды, связанные с деятельностью ООО.

При решении о использовании резервного фонда необходимо учесть как текущие, так и потенциальные финансовые риски, соблюдая принципы разумности и осторожности.

Риск и страхование резервного фонда

Важно принимать во внимание возможные риски и разрабатывать стратегии страхования для резервного фонда. Существует несколько видов страхования, которые могут быть применены для защиты финансовой стабильности компании:

1. Страхование имущества. Одним из основных активов ооо является имущество. Страхование имущества позволяет компании получить компенсацию в случае утраты или повреждения имущества в результате стихийных бедствий, пожара, аварий и других непредвиденных ситуаций.

2. Страхование ответственности. Основная цель страхования ответственности — защита компании от финансовых потерь, связанных с претензиями и исками третьих лиц. Страхование ответственности может быть особенно полезным для компаний, занимающихся производством или предоставлением услуг.

3. Страхование здоровья и жизни сотрудников. Компания может принять решение о страховании здоровья и жизни своих сотрудников, чтобы обеспечить финансовую защиту в случае несчастных случаев или утраты работоспособности.

4. Страхование бизнес-рисков. Этот вид страхования предназначен для защиты компании от различных финансовых рисков, связанных с управлением бизнесом. Например, это может включать страхование от угона, страхование от отсроченных платежей или страхование от неплатежеспособности контрагентов.

Важно подобрать оптимальные виды страхования, основываясь на уникальных потребностях и особенностях ооо. Стратегия страхования должна быть гибкой и адаптированной к изменяющимся условиям и рискам. Разумное страхование поможет минимизировать последствия непредвиденных ситуаций и обеспечит финансовую устойчивость резервного фонда ооо.

Активный и пассивный резервный фонд

Активный резервный фонд является финансовым инструментом, созданным организацией для покрытия непредвиденных расходов или других финансовых рисков. Этот фонд активно управляется и используется организацией для решения возникающих проблем или поддержки важных проектов. Активный резервный фонд обычно формируется на основе выделенных средств из прибыли организации или других источников.

Пассивный резервный фонд, в свою очередь, является частью капитала или финансового резерва организации. Он представляет собой сумму денежных средств или активов, которые резервируются и не используются для текущих операций. Пассивный резервный фонд создается в соответствии с установленными правилами и требованиями, и его цель заключается в обеспечении финансовой стабильности организации и защите от финансовых рисков.

Активный и пассивный резервные фонды выполняют разные функции в деятельности организации. Активный фонд позволяет организации решать финансовые проблемы и финансировать стратегические проекты, в то время как пассивный фонд предоставляет организации финансовую подушку безопасности и финансовую стабильность.

Резервные фонды могут быть использованы ООО для различных целей, включая выплату дивидендов, финансирование инвестиций, покрытие убытков и прочее. Тем не менее, решение о использовании резервных фондов принимается с учетом финансовых возможностей и потребностей организации.

В зависимости от специфики деятельности организации и ее финансовых потребностей, рассмотрение и создание активного и пассивного резервного фонда может быть важным аспектом финансового планирования и управления для ООО.

Аудит и контроль резервного фонда

Аудит резервного фонда включает в себя проверку корректного формирования и использования средств данного фонда. При аудите резервного фонда, аудиторы проводят детальное изучение учетной политики ООО, проверяют наличие необходимых документов и документальное подтверждение операций по формированию и использованию резервного фонда.

Аудит резервного фонда ООО включает следующие основные этапы:

- Анализ учетной политики и документации ООО по формированию и использованию резервного фонда.

- Изучение документов, подтверждающих формирование и использование резервного фонда, таких как заключения собрания учредителей, протоколы совета директоров и другие документы.

- Анализ правильного отражения операций по формированию и использованию резервного фонда в учетной системе ООО.

- Проверка соответствия документации, подтверждающей операции по формированию и использованию резервного фонда, требованиям законодательства и устава ООО.

- Оценка достаточности средств резервного фонда для покрытия возможных рисков и необходимых расходов компании.

Контроль резервного фонда осуществляется как внутренними службами компании, так и внешними аудиторами. Внутренний контроль обеспечивает своевременное и правильное формирование и использование резервного фонда, а также проверку соответствия операций требованиям законодательства и устава ООО.

Внешний аудит резервного фонда ООО проводится независимыми аудиторами с целью подтверждения корректности формирования и использования данного фонда. Аудиторы проводят проверку документов, анализируют состояние резервного фонда и предоставляют рекомендации по его оптимизации и улучшению.

Таким образом, аудит и контроль резервного фонда ООО играют важную роль в обеспечении финансовой устойчивости и стабильности компании.

Налоговые аспекты резервного фонда

В соответствии с налоговым законодательством, доходы, полученные организацией от использования резервного фонда, облагаются налогом на прибыль. Таким образом, при использовании резервного фонда для покрытия убытков или других расходов, компания должна учесть налоговые обязательства по этим средствам.

Однако существует определенное налоговое облегчение для резервных фондов. Если организация не использует резервный фонд в отчетном периоде, на который она установила резервный фонд, то эти средства не облагаются налогом на прибыль в данном периоде.

Образование резервного фонда также имеет свои налоговые аспекты. При формировании резервного фонда средства списываются на общепроизводственные расходы и учитываются при уплате налогов. Организация обязана включить в налоговую базу сумму, используемую для создания резервного фонда.

Кроме того, при использовании средств резервного фонда на определенные цели, такие как капитальные вложения, организация может применять налоговые льготы и вычеты, предусмотренные законодательством. Это позволяет снизить налоговую нагрузку и рационально использовать резервный фонд для развития и модернизации предприятия.

Важно отметить, что для правильного учета и налогообложения резервного фонда необходимо проводить соответствующую бухгалтерскую и налоговую отчетность, а также соблюдать требования налогового законодательства.

Законодательное регулирование резервного фонда

Основой законодательного регулирования резервного фонда является Гражданский кодекс Российской Федерации. В соответствии с ним, каждый участник ооо обязан внести долю в резервный фонд при его создании. Размер доли устанавливается в соответствии с уставом ооо и не может быть изменен без согласия всех участников общества.

В уставе ооо может быть предусмотрено, что резервный фонд может быть использован для определенных целей, например, покрытия убытков ооо или выплаты дивидендов участникам общества. В таких случаях законодательство устанавливает необходимость принятия решения об использовании резервного фонда согласительным органом общества, например, общим собранием участников или советом директоров.

Законодательство также регулирует процедуру пополнения резервного фонда. В соответствии с ним, пополнение может осуществляться за счет прибыли ооо или иными законными способами, например, за счет дополнительных взносов участников общества. В случае, если размер резервного фонда оказывается ниже установленного минимального размера, участники общества обязаны принять меры по его пополнению в установленный срок.

Резервный фонд ооо также может быть подвержен обязательным платежам и налогам, в зависимости от законодательства страны, в которой оно осуществляет свою деятельность. Учет и уплата этих платежей и налогов также являются предметом законодательного регулирования.

В целом, законодательное регулирование резервного фонда имеет важное значение для обеспечения финансовой устойчивости и надежности ооо, а также защиты интересов его участников. Правильное ведение и использование резервного фонда в соответствии с законодательством помогает предотвратить финансовые риски и обеспечить устойчивое развитие общества.