С 1 января 2021 года установлены новые правила исчисления НДС — какие изменения ждут российских предпринимателей и налоговых агентов?

НДС – налог, который стал неотъемлемой частью финансовой системы во многих странах мира. В России он введен еще в 1992 году, и с тех пор его роль только укрепляется. Но за все эти время требования и правила по его исчислению и уплате претерпели ряд изменений, главный из которых вступит в силу в ближайшем будущем.

С 1 июля 2021 года вступает в силу новая редакция налогового кодекса, которая затрагивает исчисление и уплату НДС. Изменения коснутся всех предпринимателей и организаций, осуществляющих оборот товаров и услуг в рамках Российской Федерации. Главная цель нововведения – упростить процедуру уплаты и контроля за налогом, а также более эффективно бороться с налоговыми мошенниками.

Одним из ключевых изменений будет отмена системы предъявления бумажных накладных при совершении сделок, связанных с передачей товаров или оказанием услуг. Вместо бумажных накладных предприниматели переходят на электронный вариант документооборота. Это позволит существенно сократить бюрократическую нагрузку на предпринимателей и повысить прозрачность проводимых операций. Кроме того, электронные накладные позволяют сократить вероятность возникновения ошибок и мошеннических схем.

Изменения в исчислении НДС

С 1 января 2021 года в России вступили в силу значительные изменения в исчислении НДС. Эти изменения касаются передачи права собственности на товары, а также оказания услуг.

Главное изменение заключается в том, что теперь при определении налоговой базы для исчисления НДС учитывается не только стоимость товаров или услуг, но и все обязательные платежи, такие как пошлины, таможенные сборы и другие. Таким образом, налоговая база увеличивается.

Также были изменены правила по определению момента возникновения обязанности по уплате НДС. Теперь налоговая обязанность возникает не только при получении оплаты за товары или услуги, но и при получении аванса или предоплаты. Это означает, что предприятия должны будут начислять и уплачивать НДС даже в случае расчетов в виде авансовых платежей, что может существенно повлиять на их финансовое положение.

Для отдельных категорий товаров и услуг также предусмотрены особые правила исчисления НДС. Например, при продаже товаров, возможно использование специального налогового режима, при котором ставка НДС снижается до определенного процента или вовсе устанавливается на ноль. Также были введены новые правила исчисления НДС для электронных услуг, которые теперь оказываются в обязательном порядке налогообложены.

Новые правила исчисления НДС требуют от предприятий дополнительных усилий и затрат на налоговое планирование и внедрение новых процедур. Поэтому важно внимательно изучить новые требования и своевременно привести свою бухгалтерию и учет в соответствие с новыми правилами, чтобы избежать штрафов и проблем с налоговыми органами.

НДС: новые условия исчисления

Введение новых правил и сроков вступления в силу для исчисления и уплаты НДС затрагивает различные сферы деятельности и организации. В данной статье мы рассмотрим новые условия исчисления НДС, которые организации должны учесть при ведении своей деятельности.

Указание на импортные товары

Одним из изменений является введение требования указывать импортные товары в декларации по НДС. Такое указание необходимо для правильного исчисления НДС в случае импорта товаров из-за границы. Это требование распространяется на организации, осуществляющие импорт товаров самостоятельно или через посредника.

Учет получения авансовых платежей

Другим изменением является учет получения авансовых платежей при исчислении НДС. Теперь организации обязаны учитывать получение авансовых платежей в момент поступления денежных средств. Это требование распространяется на организации, осуществляющие поставку товаров или оказание услуг на основании авансового платежа.

Переход на электронные документы

Также новым условием исчисления НДС является переход на электронные документы. В соответствии с новыми требованиями, организации должны подтверждать операции с налогами посредством электронных документов, таких как электронные накладные или электронные счета-фактуры. Это позволяет снизить риски возникновения ошибок и облегчить процедуру исчисления НДС.

Знание новых условий исчисления НДС является важным для всех организаций, осуществляющих деятельность, связанную с уплатой этого налога. Учет новых правил и сроков позволит избежать нарушений и связанных с ними штрафов.

Важные изменения и требования

Новые правила исчисления и уплаты НДС вносят существенные изменения в работу организаций. Все предприниматели, занимающиеся предоставлением товаров и услуг, должны ознакомиться с новыми требованиями и готовиться к их внедрению. Разработанная система позволит более эффективно контролировать уплату налога и упростить процесс его расчета.

Одним из важных изменений является введение режима электронного документооборота при взаимодействии с налоговыми органами. Все документы, связанные с исчислением и уплатой НДС, теперь будут отправляться в электронной форме. Это упростит процесс обмена информацией и позволит избежать ошибок при заполнении бумажных форм.

Для работы в новой системе предпринимателям необходимо получить сертификаты электронной подписи. Это гарантирует подлинность документов, а также позволяет участвовать в электронном документообороте. Все документы, подписанные электронной подписью, будут иметь юридическую силу и будут признаны официальными.

Кроме того, сроки внедрения новых правил и требований ограничены. Предпринимателям необходимо провести анализ своих систем учета и подготовиться к внедрению изменений. Отсутствие своевременной подготовки может повлечь за собой штрафы и другие негативные последствия.

Участие в новой системе исчисления и уплаты НДС является обязательным для всех предпринимателей, занимающихся предоставлением товаров и услуг. Это поможет сделать систему налогообложения прозрачнее и более эффективной.

Какие изменения произошли в уплате НДС?

В связи с вступлением в силу новых правил исчисления и уплаты НДС с 1 января 2021 года, налогоплательщикам потребуется учесть ряд важных изменений.

Одним из главных изменений является введение нового порядка представления отчетности. Отныне, все налогоплательщики, включая малые и средние предприятия, должны подавать ежеквартальные отчеты о НДС, а не ежемесячные, как было ранее. Это значит, что предприятиям нужно будет намного внимательнее контролировать свою деятельность и своевременно подавать отчеты в налоговые органы.

Кроме того, были внесены изменения в механизм исчисления НДС при импорте товаров. Сейчас ставка НДС будет исчисляться от момента выпуска товаров на свободное заборное место.

Также, в новом порядке уплаты НДС по сделкам с электронными услугами необходимо учитывать, что прибыльные организации, расположенные в странах Евросоюза, могут зарегистрироваться на платформах электронной торговли для уплаты НДС в стране своего резидентства. Однако, в рамках международных сделок, НДС будет применяться в соответствии с предельными значениеми ставок, определенными в директиве ЕС.

Таким образом, новые правила исчисления и уплаты НДС вносят существенные изменения в финансовую деятельность предприятий. Налогоплательщикам необходимо уделить особое внимание этим изменениям и привести свою отчетность в соответствие с новыми правилами, чтобы избежать возможных штрафов и проблем с налоговыми органами.

Изменения в обязательствах по уплате НДС

В связи с вступлением в силу новых правил исчисления и уплаты НДС произошли существенные изменения в обязательствах по уплате данного налога. Введены новые требования и сроки для предоставления налоговой декларации и уплаты НДС.

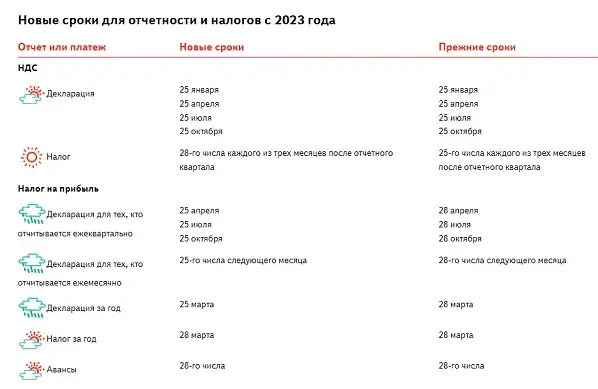

Одним из основных изменений является сокращение срока предоставления налоговой декларации по уплате НДС. Теперь налогоплательщики обязаны представлять декларацию ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Ранее срок предоставления декларации составлял 25 дней с момента истечения налогового периода.

Также было введено новое требование по соблюдению правил исчисления НДС. Теперь налогоплательщики обязаны прибегать к вычету НДС только в случае получения корректных и полных документов, подтверждающих право на вычет. В случае наличия неполных или некорректных документов, налогоплательщику будет отказано в вычете.

Однако, несмотря на введение новых правил и сроков, предоставление документов для вычета НДС остается обязательной процедурой для всех налогоплательщиков. Непредоставление документов или нарушение сроков может повлечь за собой штрафные санкции со стороны налоговых органов.

| Изменения | Старые правила | Новые правила |

|---|---|---|

| Срок предоставления декларации | 25 дней с момента истечения налогового периода | Не позднее 20-го числа месяца, следующего за истекшим налоговым периодом |

| Правила исчисления НДС | Вычет НДС возможен независимо от полноты и достоверности документов | Вычет НДС возможен только при наличии полных и корректных документов |

Таким образом, налогоплательщикам необходимо быть внимательными и следовать новым правилам и срокам исчисления и уплаты НДС. Несоблюдение требований может повлечь за собой штрафные санкции и увеличение налоговой нагрузки на предприятие.

Что нужно знать о новых правилах

Новые правила исчисления и уплаты НДС вступают в силу с 1 июля 2021 года. Эти изменения вносят ряд существенных новшеств, которые важно учесть для успешной работы предприятий и предпринимателей.

1. Одноэтапная система и КОР

С начала июля будет проводиться переход на одноэтапную систему исчисления и уплаты НДС. Это означает, что налог будет учитываться и оплачиваться в том же периоде налогового учета, в котором были получены доходы от продажи товаров или услуг.

К обязательствам, возникающим при применении одноэтапной системы, относится обязательная передача информации в Карточку отражения операций (КОР). КОР содержит данные о получателях и поставщиках товаров или услуг, а также сведения о передаче НДС. Вся информация должна быть передана в налоговые органы до 25-го числа месяца, следующего за кварталом, в котором было получено налогооблагаемое поступление.

2. Компенсация НДС

По новым правилам, предприятиям будет проще получать компенсацию НДС, который они уплатили поставщикам. Теперь можно будет восстановить НДС по приобретенным ценностям без обязательного получения подтверждающих документов. Компенсация будет осуществляться на основании информации из КОР.

3. Учетная политика

Изменения в исчислении и уплате НДС потребуют пересмотра и внесения изменений в учетную политику предприятий. В учетной политике нужно будет установить правила и принципы исчисления и уплаты НДС, а также учесть новые требования по КОР и компенсации НДС.

- Проанализируйте свою деятельность и определите, какие изменения необходимо внести в учетную политику.

- Обратитесь за консультацией к специалистам в области налогообложения для того, чтобы правильно принять во внимание все новые правила.

- Обновите учетную политику и уведомите своих сотрудников о внесенных изменениях.

Внедрение новых правил исчисления и уплаты НДС может создать некоторые трудности и вызвать затраты времени и ресурсов. Однако, с правильной подготовкой и обучением сотрудников, ваше предприятие сможет безболезненно адаптироваться к изменениям и продолжить успешную деятельность в новых условиях.

Какие законодательные акты следует учесть

Для правильной уплаты исчисления НДС необходимо учесть следующие законодательные акты:

1. Налоговый кодекс РФ

В первую очередь стоит обратить внимание на статьи Налогового кодекса РФ (НК), которые регулируют исчисление, уплату и возврат НДС. Особое внимание следует уделить статьям, которые были изменены или добавлены последними изменениями в законодательстве.

2. Федеральный закон О налоге на добавленную стоимость

Этот закон является основным источником правовых норм, касающихся НДС. В нем содержатся перечень товаров и услуг, на которые распространяется налог, а также порядок исчисления, уплаты и возврата НДС.

3. Постановления Правительства РФ

Правительство РФ принимает постановления, которые расширяют или уточняют действие закона О налоге на добавленную стоимость. Это могут быть постановления, устанавливающие особые ставки НДС для определенных товаров или услуг, а также порядок их исчисления.

4. Письма Минфина России

Минфин России регулярно публикует письма, которые разъясняют толкование законодательства по вопросам исчисления и уплаты НДС. Они являются важным источником информации для налогоплательщиков, так как помогают разобраться в специфических ситуациях.

5. Порядок исчисления и уплаты НДС

Необходимо ознакомиться с налоговым порядком исчисления и уплаты НДС, который устанавливается вышеперечисленными законодательными актами. В нем прописаны требования к оформлению документов, формы отчетности, сроки представления и многое другое.

Учесть все перечисленные акты поможет налоговый консультант или специалист, знакомый с правилами исчисления и уплаты НДС. Важно следить за всеми изменениями в законодательстве, чтобы избежать проблем с налоговыми органами и правильно осуществлять свою деятельность.

НДС: основные изменения в исчислении

Вступление в силу новых правил исчисления и уплаты НДС приводит к значительным изменениям в налоговой системе. В данной статье мы рассмотрим основные изменения, которые затрагивают исчисление НДС.

1. Отмена принципа прямой аренды

Одним из ключевых изменений является отмена принципа прямой аренды при исчислении НДС. Ранее, при аренде недвижимого имущества, налог учитывался только при передаче права собственности или продаже объекта. Сейчас же НДС начинает распространяться и на операции аренды.

Согласно новым правилам, арендаторы, осуществляющие деятельность, облагаемую НДС, должны уплачивать НДС по ставке 20% от суммы арендной платы прямо в бюджет. Арендодатели в свою очередь имеют право на вычет НДС, уплаченного при покупке или строительстве имущества, используемого для предоставления в аренду.

2. Изменение типа налоговой базы

Также вступает в силу новая система исчисления налоговой базы. На сегодняшний день НДС начисляется от оборотов организации, за вычетом суммы НДС, включенной в стоимость приобретенных товаров и услуг.

Однако, согласно новым правилам, налоговая база будет определяться с учетом всех доходов и расходов организации, предоставляющей товары или услуги, даже если в них нет суммы НДС. Таким образом, предприятия будут обязаны следить за каждой операцией и учесть ее в налоговой базе.

Важно понимать, что эти изменения необходимо учесть при подготовке документов и начислении налогов. Нарушение новых правил может повлечь за собой штрафные санкции с соответствующими последствиями для предприятия.

Что важно знать о новых правилах

Новые правила, касающиеся исчисления и уплаты НДС, вступят в силу с 1 июля 2021 года. Изменения затронут все организации и индивидуальных предпринимателей, ведущих предпринимательскую деятельность на территории России. В связи с этим важно быть в курсе основных изменений и подготовиться к их вступлению в силу.

Одним из ключевых изменений является переход на применение новой системы исчисления НДС – системы онлайн-регистрации чеков. С 1 июля 2021 года все чеки, выдаваемые покупателям, будут отправляться в ФНС в режиме реального времени, что позволит контролировать все операции налогоплательщика и удостовериться в правильности исчисления и уплаты НДС.

Еще одно важное изменение касается расчетного счета налогоплательщика. С 1 июля 2021 года владельцы расчетных счетов электронного типа должны также уведомить налоговые органы о наличии или отсутствии расчетных счетов иных видов. Пренебрежение данной обязанностью может повлечь за собой штрафные санкции.

Также следует отметить, что новые правила касаются не только исчисления и уплаты НДС, но также определенные изменения в отчетности. В частности, со вступлением в силу новых правил, необходимо предоставить в налоговые органы более подробные отчеты о доходах и затратах, а также о наличии расчетных счетов. Это позволит налоговым органам более детально контролировать соблюдение налогового законодательства и выявлять факты уклонения от уплаты НДС.

Кроме того, стоит отметить, что с вступлением новых правил расширяется перечень операций, на которые распространяется НДС. Теперь НДС будет начисляться на все товары и услуги, поставляемые в России, за исключением товаров и услуг, на которые НДС освобождается или установлена льготная ставка.

Ознакомившись с основными изменениями, связанными с вступлением в силу новых правил исчисления и уплаты НДС, можно приступить к подготовке к их реализации. Важно своевременно обновить программное обеспечение для корректного расчета НДС, уведомить налоговые органы о наличии или отсутствии расчетных счетов иных видов, а также обеспечить своевременную подачу отчетности и соблюдение всех требований новых правил.

Изменения НДС: важные детали для бизнеса

Введение новых правил исчисления и уплаты НДС может серьезно повлиять на деятельность предприятий и организаций. Предпринимателям необходимо тщательно изучить изменения и быть готовыми к их вступлению в силу. В этом разделе мы рассмотрим ключевые детали новых правил НДС и их влияние на бизнес.

Увеличение ставки НДС

Одним из основных изменений в исчислении НДС является увеличение ставки с 18% до 20%. Это означает, что все товары и услуги, подлежащие обложению НДС, будут облагаться новой, повышенной ставкой. Бизнесам необходимо учесть это изменение и внести соответствующие изменения в ценообразование.

Изменение порядка уплаты НДС

С новыми правилами вступит в силу обратный механизм исчисления НДС. Это значит, что при заключении сделок с поставщиками, которые не являются резидентами РФ, покупатель будет самостоятельно устанавливать и уплачивать НДС в бюджет. Для бизнеса это означает необходимость налаживать новую систему учета и отчетности для уплаты НДС.

Декларирование и проверка НДС

В связи с введением новых правил, государственные органы будут строже контролировать уплату НДС и проверять правильность декларирования. Бизнесам необходимо быть готовыми к более детальной проверке и предоставлению дополнительных документов при предоставлении деклараций по НДС.

Учитывая все вышеуказанные изменения, бизнесам необходимо внимательно изучить новые правила и сроки вступления в силу, чтобы быть готовыми к их внедрению. Неподготовленность к изменениям может привести к финансовым и юридическим последствиям для предприятия. При необходимости, рекомендуется проконсультироваться с квалифицированным специалистом для получения детальной информации и консультаций.

| Изменение | Влияние на бизнес |

|---|---|

| Увеличение ставки НДС | Необходимость пересмотра ценообразования |

| Обратный механизм исчисления НДС | Введение новой системы учета и отчетности |

| Строгий контроль уплаты и проверка НДС | Потребность в более детальной отчетности и предоставлении документов |

Какие последствия изменений в уплате

Вступление в силу новых правил исчисления и уплаты НДС может повлечь ряд последствий для предприятий и предпринимателей. Рассмотрим некоторые из них.

1. Увеличение административной нагрузки

Введение новых правил может потребовать от компаний изменить свою систему учета и отчетности. Это может привести к дополнительным расходам на обучение персонала или внедрение новых программных решений.

2. Затруднения в учете исчисления НДС

Новые правила могут быть более сложными для понимания и применения, особенно для предприятий, у которых нет опыта работы с подобными изменениями. Это может привести к ошибкам в исчислении и уплате НДС и, как следствие, к возможным штрафам и пеням со стороны налоговых органов.

Необходимо уделить должное внимание обучению и обновлению знаний сотрудников, чтобы избежать таких ситуаций.

3. Возможность потери конкурентных преимуществ

Ввод новых правил может повлиять на конкурентоспособность предприятия, особенно в случае, если его конкуренты успешно применяют эти изменения и используют их в своей деятельности.

Полное ознакомление с новыми правилами и своевременное внедрение их в работу позволит сохранить конкурентные преимущества и избежать потери клиентов или рыночных долей.

Таким образом, изменения в исчислении и уплате НДС имеют свои последствия, которые необходимо учесть и грамотно реагировать на них.