С какой даты вступает в силу ставка НДС 20% — изменения по налоговому регулированию

С 1 января 2021 года в России вступили в силу изменения по ставке НДС, которые означают увеличение этого налога с 18% до 20%. Данное решение принято в целях увеличения доходов бюджета и обеспечения финансовой устойчивости государства. Вместе с тем, новые правила применения ставки НДС также повлияют на бизнес и потребителей, и потому важно разобраться в последствиях и сроках их введения.

С 1 января 2021 года все организации, осуществляющие предпринимательскую деятельность на территории России, обязаны применять ставку НДС в размере 20% к своим товарам и услугам. Это относится ко всем видам деятельности, включая производство, торговлю, услуги и т.д.

Тем не менее, есть ряд исключений, когда применение ставки НДС может быть осуществлено в размере 10% или даже 0%. В список таких исключений входят медицинские услуги, образовательные услуги, социальные услуги, определенные виды продуктов питания и транспортные услуги.

Кто и с какой даты будет применять новую ставку НДС

Начиная с определенной даты, новую ставку НДС 20% будут применять следующие лица:

-

Организации

Все юридические лица и индивидуальные предприниматели, в том числе общества с ограниченной ответственностью, акционерные общества, товарищества на вере, и др., будут обязаны применять новую ставку НДС 20% с определенной даты.

-

Физические лица

Физические лица, осуществляющие предпринимательскую деятельность и зарегистрированные в качестве индивидуальных предпринимателей, также будут применять новую ставку НДС 20%.

-

Государственные организации

Все государственные организации будут обязаны применять новую ставку НДС 20% с установленной даты.

Если лицо осуществляет несколько видов деятельности, применение новой ставки НДС 20% будет зависеть от вида такой деятельности. В случае, если лицо осуществляет какую-либо вид деятельности, на которой в данный момент применяется ставка НДС 18%, оно будет обязано применять новую ставку НДС 20% с определенной даты.

Важно отметить, что сроки введения новой ставки НДС 20% могут варьироваться в зависимости от страны, региона или отрасли деятельности. Поэтому, для получения точной информации о применении новой ставки следует обращаться к соответствующим органам контроля и налоговым службам.

Какие товары и услуги попадают под новую ставку НДС 20%

В соответствии с приказом Минфина России от 28 декабря 2021 года № 514н-С предусмотрено введение новой ставки НДС в размере 20%. Эта ставка будет применяться к определенным товарам и услугам, начиная с 1 января 2022 года. Решение о введении новой ставки связано с необходимостью увеличения доходов государственного бюджета.

Товары, попадающие под ставку НДС 20%

К новой ставке НДС 20% относятся следующие товары:

| Категория товаров | Подкатегории |

|---|---|

| Алкогольные напитки | Водка, ром, вино, пиво и др. |

| Табачные изделия | Сигареты, сигары, табак и др. |

| Ювелирные изделия | Золотые и серебряные украшения, часы и др. |

Услуги, попадающие под ставку НДС 20%

К новой ставке НДС 20% относятся следующие услуги:

| Категория услуг | Подкатегории |

|---|---|

| Рестораны и кафе | Питание и напитки в ресторанах и кафе |

| Туристические услуги | Организация путешествий, гостиничное размещение и др. |

| Медицинские услуги | Консультации врачей, лечение, медицинские услуги и др. |

Стоит отметить, что перечень товаров и услуг, попадающих под новую ставку НДС 20%, может быть дополнен или изменен правительством в соответствии с экономической и финансовой ситуацией в стране.

Исключения: товары и услуги, на которые не применяется новая ставка НДС

Несмотря на то, что с 1 января 2021 года в России применяется ставка НДС 20%, есть определенные товары и услуги, на которые эта ставка не распространяется. Вот некоторые из них:

| Товары | Услуги |

|---|---|

| Лекарства | Медицинские услуги |

| Пищевые продукты | Образовательные услуги |

| Книги и печатная продукция | Культурно-просветительные услуги |

| Продукция для детей (подгузники, детское питание и т.д.) | Социальные услуги |

Это только некоторые примеры товаров и услуг, на которые не применяется новая ставка НДС. Все исключения подробно описаны в Налоговом кодексе Российской Федерации.

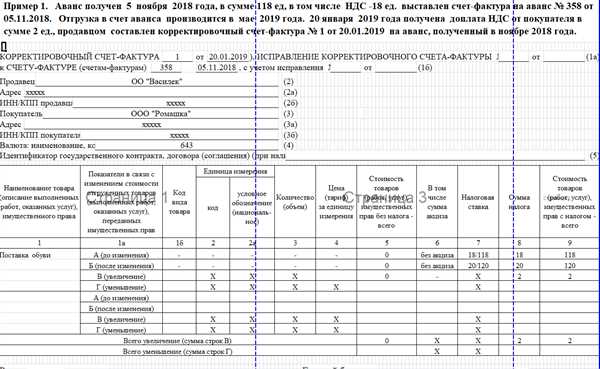

Документы, подтверждающие применение новой ставки НДС 20%

С момента введения новой ставки НДС 20% необходимо вести учет и обязательно сохранять документацию, подтверждающую применение данной ставки. Ниже приведены основные документы, которые должны быть подготовлены и хранятся при применении новой ставки НДС 20%:

1. Договоры и счета

Ключевым документом является договор или счет, в котором указывается новая ставка НДС 20%. Данные документы должны содержать все необходимые сведения о контрагентах, услугах или товарах, а также о ставке НДС. Договор должен быть подписан обеими сторонами с указанием даты.

2. Акты выполненных работ или оказанных услуг

При проведении работ или оказании услуг необходимо составить акты выполненных работ или оказанных услуг, в которых также должна быть указана новая ставка НДС 20%. В акте должны быть указаны объем и качество выполненных работ или оказанных услуг, а также сумма НДС по новой ставке.

3. Накладные и платежные документы

При отгрузке товаров необходимо составить накладные, в которых указывается новая ставка НДС 20%. Также все платежные документы должны быть составлены с учетом данной ставки. В них должно быть указано наименование товаров, их количество, цена и сумма НДС.

Все указанные документы должны быть составлены согласно требованиям законодательства и должны быть подписаны уполномоченным лицом. Также они должны быть упорядочены и храниться в соответствующем архиве компании.

| Наименование документа | Содержание документа |

|---|---|

| Договор или счет | Содержит информацию о контрагентах, услугах или товарах, а также о ставке НДС |

| Акты выполненных работ или оказанных услуг | Содержат объем и качество выполненных работ или оказанных услуг, а также сумму НДС по новой ставке |

| Накладные | Содержат информацию о отгруженных товарах и ставке НДС |

| Платежные документы | Содержат информацию о наименовании товаров, их количестве, цене и сумме НДС |

Влияние новой ставки НДС 20% на бюджет предприятий

Введение новой ставки НДС 20% в сфере предпринимательства имеет значительное влияние на бюджет предприятий. Изменение ставки вызывает необходимость пересмотра финансовых стратегий и планов, а также может повлиять на цены и спрос на товары и услуги.

Изменение налоговой нагрузки

Одним из главных влияющих факторов является изменение налоговой нагрузки на предприятия. Повышение ставки НДС с 18% до 20% означает увеличение суммы, которую предприятия должны уплатить в бюджет. Это может негативно сказаться на финансовых показателях предприятий и требует пересмотра расходов и доходов.

Повышение цен на товары и услуги

Введение новой ставки НДС может привести к повышению цен на товары и услуги, поскольку предприятия будут стараться компенсировать увеличение налоговой нагрузки за счет повышения цен. Потребители, в свою очередь, могут изменить свое потребительское поведение и сократить спрос на некоторые товары и услуги.

Однако, влияние повышения ставки НДС на цены может быть разным в разных секторах экономики. Например, в некоторых отраслях, где конкуренция высока, предприятия могут пытаться не повышать цены, чтобы не потерять долю рынка.

Пересмотр финансовых стратегий

Введение новой ставки НДС требует от предприятий пересмотра и адаптации своих финансовых стратегий. Это может включать изменение ценовой политики, снижение издержек, поиск новых источников доходов или повышение эффективности производства. Кроме того, предприятия должны учесть новые налоговые обязательства и привести свою бухгалтерию и налоговую отчетность в соответствие новым требованиям.

В целом, изменение ставки НДС 20% имеет существенное влияние на бюджеты предприятий и требует от них адаптации к новым условиям. Только те предприятия, которые смогут грамотно перестроить свою финансовую политику и найти оптимальное соотношение доходов и расходов, смогут успешно справиться с новыми вызовами.

Как изменится стоимость товаров и услуг для потребителей

Введение новой ставки НДС в 20% непосредственно повлияет на стоимость товаров и услуг для потребителей. Причины изменения цен на товары и услуги связаны с увеличением налогового бремени на предприятия и организации, которые вынуждены перераспределить эти затраты на конечных потребителей.

Сперва, стоит отметить, что в большинстве случаев, товары и услуги должны быть переоценены для отражения увеличившегося налогового бремени. Таким образом, потребители должны ожидать роста цен на многие товары и услуги, включая продукты питания, одежду, электронику, транспортные услуги и прочее.

Однако, не все товары и услуги будут подвержены изменению цен. Например, товары с нулевой ставкой НДС, такие как некоторые продукты питания, книги и журналы, медицинские товары и транспортные услуги, останутся без изменений.

Тем не менее, даже с нулевой ставкой НДС, некоторые предприятия могут решить повысить цены на товары и услуги в связи с общим ростом налоговых затрат. Это может быть связано с увеличением транспортных расходов, арендой помещений или повышением стоимости сырья.

Необходимо отметить, что введение новой ставки НДС может вызвать временное замедление роста потребительского спроса, поскольку повышение цен может негативно сказаться на покупательской способности потребителей.

Многие компании, особенно те, которые работают в сфере розничной торговли или предоставляют услуги, уже анонсировали возможное повышение цен в связи с введением новой ставки НДС. Это связано с необходимостью перераспределить увеличившиеся налоговые расходы для поддержания рентабельности бизнеса.

Таким образом, для потребителей введение новой ставки НДС в 20% означает возможное увеличение стоимости многих товаров и услуг. При этом, не все товары и услуги будут подвержены изменению цен, и потребители могут столкнуться с ростом цен даже на товары с нулевой ставкой НДС. Важно учесть, что введение новой ставки НДС может временно повлиять на покупательскую способность потребителей, вызвав замедление роста потребительского спроса.

Преимущества и недостатки новой ставки НДС 20%

Введение новой ставки НДС в размере 20% имеет свои преимущества и недостатки, которые необходимо учесть для бизнеса и населения. Рассмотрим основные плюсы и минусы данного изменения:

| Преимущества | Недостатки |

|---|---|

| 1. Увеличение доходов бюджета. Повышение ставки НДС позволяет государству получить больше средств на реализацию важных социальных и экономических программ. | 1. Увеличение цен на товары и услуги. Подорожание товаров и услуг, связанное с повышением ставки НДС, может негативно сказаться на покупательской способности населения и росте инфляции. |

| 2. Сокращение теневого сектора. Повышение ставки НДС может стимулировать предпринимателей к переходу на легальную деятельность и увеличению объемов официальной экономики. | 2. Увеличение налоговой нагрузки на предпринимателей. Бизнесмены вынуждены перенести повышение ставки НДС на потребителей или сократить свою прибыль, что может создать сложности для малого и среднего бизнеса. |

| 3. Усиление контроля за налоговыми платежами. Повышение ставки НДС обычно сопровождается ужесточением мер по контролю за налоговыми платежами, что помогает снизить уклонение от уплаты налогов. | 3. Рост негативного восприятия населения. Подорожание товаров и услуг, а также увеличение налоговых платежей могут вызвать недовольство населения и негативное отношение к государству. |

Итак, новая ставка НДС 20% имеет свои преимущества и недостатки. Важно учесть все аспекты данного изменения для эффективного управления финансами и успешного развития бизнеса.

Сроки введения новой ставки НДС 20% и переходного периода

Введение новой ставки НДС 20% было анонсировано правительством с определенными сроками и условиями. От этого шага многие ожидали изменений в налогообложении и регулирования рынка товаров и услуг. Давайте рассмотрим сроки введения новой ставки НДС 20% и переходного периода.

1. Сроки введения новой ставки НДС 20%

Новая ставка НДС 20% должна быть введена с начала следующего налогового периода после принятия изменений в соответствующем налоговом законодательстве. Это означает, что бюджетные органы, налоговая служба и предприниматели должны готовиться к изменениям заранее и учесть новую ставку при разработке своих планов и стратегий.

Для осуществления перехода на новую ставку НДС предусмотрен переходный период, в течение которого предприниматели должны адаптировать свою бухгалтерию, программное обеспечение и документацию к новым требованиям. Это необходимо для соблюдения налогового законодательства и предотвращения возможных ошибок и нарушений.

2. Переходный период

Переходный период предоставляется предпринимателям для того, чтобы они могли безопасно внести необходимые изменения в свою работу и начать применять новую ставку НДС 20%. В период адаптации предприниматели должны ознакомиться с новыми требованиями законодательства, обучить своих сотрудников и принять меры по учету новых правил налогообложения.

Переходный период должен быть достаточно длительным, чтобы предприниматели могли подготовиться к новой ставке НДС и избежать возможных ошибок и проблем. Окончательные сроки переходного периода зависят от законодательства в каждой конкретной стране. В некоторых случаях переходный период может быть продлен по решению налоговых органов.

Планирование бизнес-процессов с учетом новой ставки НДС 20%

Вступление новой ставки НДС 20% требует изменений в планировании бизнес-процессов и финансовых операций. Она повлечет за собой изменение цен на товары и услуги, а также корректировки в расчетах и документообороте компании.

Первым шагом в планировании бизнес-процессов с учетом новой ставки НДС будет анализ действующих процессов и их влияния на финансовую деятельность компании. Необходимо определить, какие из процессов подлежат изменению, а также оценить их важность для бизнеса.

Далее необходимо приступить к изменению систем учета и программного обеспечения, которые используются компанией для учета НДС. Новая ставка требует внесения соответствующих изменений в бухгалтерскую программу, а также обучение сотрудников новым правилам учета и расчета налога.

Одной из ключевых задач при планировании бизнес-процессов с учетом новой ставки НДС будет обновление договоров с поставщиками и партнерами компании. Необходимо установить новые условия по оплате, включая ставку НДС, а также проработать вопросы коммуникации и информирования сторон о введении новой ставки.

Также стоит обратить внимание на планирование бюджета компании с учетом новой ставки НДС. Изменение налоговой ставки повлечет за собой корректировку расходов и доходов компании, а также изменение прогнозов прибыли и финансовых показателей.

Важным аспектом планирования бизнес-процессов с учетом новой ставки НДС является обучение сотрудников новым правилам и изменениям. Необходимо провести информационные семинары и тренинги, чтобы персонал был готов к внедрению новых процедур и правил расчетов.

В итоге, планирование бизнес-процессов с учетом новой ставки НДС 20% требует внимательного и системного подхода. Необходимо провести анализ, внести изменения в систему учета, обновить договоры и обучить сотрудников новым правилам. Только так компания сможет успешно адаптироваться к новой налоговой среде и продолжать эффективную деятельность.