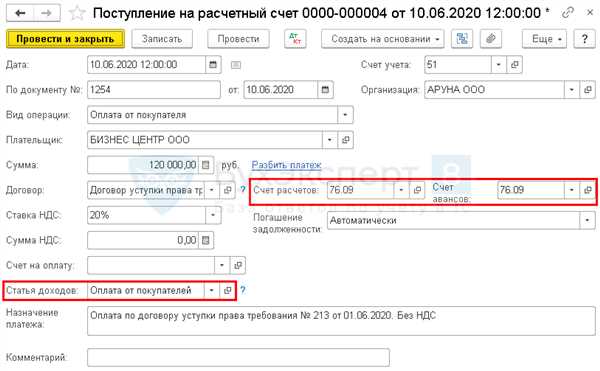

С какой ставкой НДС возможно прописать в договоре права требования оплату приобретенного товара

НДС — это налог на добавленную стоимость, который взимается с товаров и услуг в процессе их продажи или оказания. Этот налог является одним из важнейших источников доходов государства и регулируется соответствующими налоговыми законами. Как правило, ставка НДС указывается в документе, подтверждающем сделку, включая договор о праве требования оплаты приобретенного.

Ставки НДС могут быть различными и зависят от типа товаров или услуг, а также от политики налогообложения в разных странах. В России, например, основной ставкой НДС является 20%, однако существуют и льготные ставки в размере 10% и 0% для определенных категорий товаров и услуг. В договоре о праве требования оплаты приобретенного может быть указана любая из этих ставок.

Правильное указание ставки НДС в договоре имеет большое значение для обеих сторон сделки. Во-первых, это позволяет контролировать правильность расчетов и избежать возможных нарушений законодательства. Во-вторых, это позволяет оптимизировать налоговые затраты и обеспечить соблюдение установленных требований к декларированию и уплате налога.

Поэтому при подписании договора о праве требования оплаты приобретенного необходимо внимательно изучать условия, особенно относящиеся к ставке НДС. В случае несоответствия указанной ставки реальной, могут возникнуть серьезные финансовые проблемы как для поставщика товаров или услуг, так и для их получателя.

Классификация ставок НДС в договоре

В договоре о праве требования оплаты приобретенного могут быть указаны различные ставки налога на добавленную стоимость (НДС), которые зависят от типа товаров или услуг, предусмотренных в договоре.

Ставка НДС может быть фиксированной, то есть устанавливаться в процентном соотношении к цене товаров или услуг, или же может быть нулевой, если товары или услуги, предусмотренные в договоре, освобождаются от налогообложения.

В случае указания фиксированной ставки НДС, она обычно составляет 18% или 20%, но может быть и другой, в соответствии с правовыми актами, регулирующими налогообложение. Обычно эта ставка применяется для товаров и услуг, которые не освобождены от НДС.

Если в договоре указывается нулевая ставка НДС, это означает, что товары или услуги, предусмотренные в договоре, освобождаются от налогообложения. Нулевая ставка НДС обычно применяется для экспорта товаров или предоставления определенных услуг, которые не подлежат налогообложению.

Важно отметить, что ставка НДС, указанная в договоре, должна соответствовать действующему налоговому законодательству и быть согласована с налоговыми органами.

Определение основной ставки НДС в договоре

В договоре о праве требования оплаты приобретенного может быть указана основная ставка НДС. Основная ставка НДС в России на данный момент составляет 20%.

Определение основной ставки НДС в договоре является важным шагом при заключении сделки. Оно определяет размер налоговой обязанности и обязательства сторон по уплате НДС.

Указывая основную ставку НДС в договоре, стороны должны учитывать требования законодательства и уточнять, будет ли она изменяться в будущем.

Правильное определение основной ставки НДС в договоре обеспечивает юридическую ясность и предотвращает возможные споры в будущем.

Нижняя ставка НДС в договоре

В договоре о праве требования оплаты приобретенного может быть указана нижняя ставка НДС. Нижняя ставка НДС составляет 10%. Эта ставка применяется, когда товары или услуги учитываются в упрощенном порядке и непосредственно связаны с производством и реализацией сельскохозяйственной продукции.

Применение повышенной ставки НДС в договоре

Стандартная ставка НДС составляет 20% и применяется ко многим товарам и услугам. Однако, повышенная ставка НДС может быть применена к определенным товарам и услугам, которые определены в Налоговом кодексе Российской Федерации.

В договоре о праве требования указывается ставка НДС, которая применяется к оплате приобретенного. Если товар или услуга подлежат обложению повышенной ставкой НДС, это должно быть явно указано в тексте договора.

Примеры товаров и услуг, подлежащих обложению повышенной ставкой НДС:

1. Алкогольные напитки: В договоре о праве требования оплаты приобретенного алкогольного напитка должна быть указана повышенная ставка НДС в размере 20%. Это связано с особенностями налогообложения алкогольной продукции.

2. Табачная продукция: Повышенная ставка НДС, равная 20%, применяется к товаром и услугам, связанным с производством и продажей табачной продукции. При заключении договора о праве требования оплаты приобретенного табачного изделия, в тексте договора должна быть указана повышенная ставка НДС.

3. Ювелирные изделия: Если договор касается покупки, продажи или передачи ювелирных изделий, то ставка НДС, указанная в договоре о праве требования оплаты приобретенного, будет повышенной и составит 20%.

Важно знать, что при указании повышенной ставки НДС в договоре о праве требования оплаты приобретенного товара или услуги, налогоплательщик обязан осуществлять уплату указанной ставки налога в государственный бюджет.

Таким образом, при заключении договора о праве требования оплаты приобретенного, необходимо учесть особенности применения ставки НДС в соответствии с действующим законодательством. Указание правильной ставки налога в договоре поможет избежать ошибок и возможных проблем с налоговой инспекцией.

Варианты указания ставок НДС в договоре

Договор о праве требования оплаты приобретенного может содержать различные варианты указания ставок НДС. Ниже представлены наиболее распространенные способы указания ставок НДС в договоре:

1. Фиксированная ставка НДС: в договоре прямо указывается конкретная ставка НДС, например, 20% или 10%.

2. Ссылка на действующий налоговый кодекс: в договоре ставка НДС не указывается напрямую, а вместо этого указывается ссылка на соответствующую статью действующего налогового кодекса, в котором прописана ставка НДС.

3. Выражение ставки НДС в процентах: в договоре ставка НДС указывается в виде процентов от стоимости товаров или услуг.

Важно отметить, что в договоре о праве требования оплаты приобретенного необходимо ясно и однозначно указать ставку НДС, чтобы избежать недоразумений и споров между сторонами договора.

Льготные ставки НДС в договоре

Льготная ставка НДС применяется к определенным категориям товаров и услуг, которые устанавливаются государством с целью стимулирования развития определенных отраслей экономики или поддержки определенных социальных групп. Обычно льготная ставка НДС ниже общей ставки, что позволяет снизить стоимость товара или услуги для потребителя.

Например, одной из льготных ставок НДС может быть ставка 0%, которая применяется к экспортированным товарам или услугам в случае, если они оформлены в соответствии с требованиями законодательства о внешнеэкономической деятельности. Это позволяет сделать экспортные товары и услуги более конкурентоспособными на мировом рынке.

Кроме того, для некоторых товаров и услуг могут быть установлены специальные льготные ставки НДС, например:

- ставка 10% для жилых помещений, электроэнергии, тепла и газа, медицинских услуг, книг и газет;

- ставка 6% для продуктов питания, детских товаров и некоторых сельскохозяйственных товаров;

- ставка 0% для лекарственных препаратов, печатной продукции и некоторых видов научной и научно-технической продукции.

Указание льготных ставок НДС в договоре о праве требования оплаты приобретенного товара или оказанных услуг является важным элементом для правильного выставления счетов и определения стоимости для потребителя. Поэтому при составлении договора необходимо учесть налоговые особенности и правила применения льготных ставок НДС в соответствии с действующим законодательством.

Особенности указания ставок НДС в договоре с иностранными компаниями

При заключении договора с иностранными компаниями, особое внимание следует уделить указанию ставок НДС. Ведь в зависимости от страны, где зарегистрирован контрагент, ставка НДС может быть разной, а соответственно изменяется и сумма налоговой нагрузки.

1. Зоны свободной торговли

В случае, если ваша иностранная компания находится в стране, входящей в зоны свободной торговли с Россией, вы можете указать ставку НДС равную 0%. Это связано с тем, что при торговле с партнерами из таких стран, налоговая нагрузка исключается или снижается до минимума в соответствии с соглашениями о свободной торговле.

2. Страны Евросоюза (EU)

При заключении договора с компанией из стран Евросоюза, ставку НДС следует указывать в соответствии с действующими правилами в данной стране. Обычно для таких случаев договоры предусматривают ставку НДС 0% при условии предоставления контрагентом соответствующих документов, подтверждающих регистрацию в НДС Евросоюза.

Однако, при отсутствии такой регистрации, следует указывать стандартную ставку НДС в России — 20%.

Важно отметить, что при указании ставки НДС в договоре, необходимо придерживаться международных и национальных норм и положений.

Указание неверной ставки НДС может привести к налоговым претензиям и обязательствам, а также негативным последствиям при проведении налоговой проверки.

Поэтому рекомендуется консультироваться с квалифицированным налоговым юристом или бухгалтером для правильного указания ставки НДС в договоре с иностранными компаниями.

Перевод ставок НДС в договоре в другую валюту

При составлении договора о праве требования оплаты приобретенного возникают случаи, когда ставки НДС указываются в валюте, отличной от национальной валюты страны, в которой заключается договор. Такой перевод ставок НДС в другую валюту возможен при определенных условиях.

Во-первых, перевод ставок НДС в другую валюту должен быть прописан ясно и однозначно в соглашении между сторонами договора. В этом случае, стороны должны обозначить не только ставки НДС в исходной валюте, но и установить соответствующий курс для перевода в другую валюту.

Во-вторых, при переводе ставок НДС в другую валюту важно учитывать курс обмена исходной валюты на валюту, в которой будет указан НДС в договоре. Этот курс должен быть надлежащим образом документирован и подтвержден соответствующими финансовыми организациями.

Также следует учитывать, что перевод ставок НДС в другую валюту может повлиять на обязательства сторон по оплате НДС и выполнение прочих финансовых обязательств в рамках договора. Поэтому, перед переводом ставок НДС в другую валюту необходимо учесть все возможные риски и последствия, которые могут возникнуть в результате такого перевода.

Регламентированные требования к указанию ставок НДС в договоре

Договор о праве требования оплаты приобретенного имущества должен содержать правильное указание ставки налога на добавленную стоимость (НДС), которая применяется к сделке. Согласно законодательству, установлены следующие регламентированные требования для указания ставок НДС в договоре:

1. Ставка НДС должна быть указана числом без указания знака процента. Например, 20% должно быть указано как 20.

2. В случае, если договором предусмотрено применение разных ставок НДС к различным видам товаров или услуг, каждая ставка НДС должна быть указана отдельно.

3. Указание ставки НДС должно быть четким и понятным для обоих сторон договора.

4. Если договором предусмотрено освобождение от уплаты НДС, необходимо явно указать это в тексте договора.

5. Указанная ставка НДС должна соответствовать действующему законодательству и налоговым правилам.

Соблюдение регламентированных требований к указанию ставок НДС в договоре является важным условием для предотвращения разногласий и споров между сторонами договора, а также для правильного учета НДС при проведении налоговых проверок.

Ответственность за некорректное указание ставок НДС в договоре

При заключении договора о праве требования оплаты приобретенного, важно правильно указать ставку НДС, чтобы избежать возможных проблем и ответственности в будущем. Некорректное указание ставок НДС может привести к серьезным финансовым последствиям и спорам между сторонами договора.

Последствия некорректного указания ставок НДС

Если в договоре указана неправильная ставка НДС, это может привести к следующим последствиям:

- Налоговые риски: Неправильное указание ставки НДС может привести к налоговым рискам для сторон договора. Налоговая инспекция может рассматривать такое действие как нарушение налогового законодательства и начислить штрафы или другие финансовые санкции.

- Споры и судебные разбирательства: Неправильное указание ставки НДС может стать основанием для возникновения споров и судебных разбирательств между сторонами договора. В случае возникновения спора, стороны могут обратиться в суд для разрешения проблемы.

- Дополнительные расходы: Некорректное указание ставки НДС может привести к дополнительным расходам для сторон договора. Например, если покупатель заплатил слишком много НДС, то он может потребовать возмещения излишне уплаченной суммы.

Как избежать ошибок в указании ставок НДС

Для избежания проблем и ответственности, связанной с некорректным указанием ставок НДС в договоре, рекомендуется:

- Проверить законодательство: Изучите действующее законодательство о НДС, чтобы быть уверенными в правильном применении ставок НДС в договоре.

- Консультация с экспертом: Если у вас возникают сомнения, всегда лучше проконсультироваться с налоговым консультантом или юристом, специализирующимся на налоговом праве.

- Точное указание ставок НДС: При заполнении договора, убедитесь, что ставки НДС указаны точно и соответствуют требованиям законодательства.

- Дополнительные расчеты: Если есть сомнения в правильности указания ставок НДС, проведите дополнительные расчеты или запросите консультацию у налогового органа.

Соблюдение этих рекомендаций поможет избежать проблем и ответственности за некорректное указание ставок НДС в договоре о праве требования оплаты приобретенного.

Исправление ошибок в указании ставок НДС в договоре

При составлении договора о праве требования оплаты приобретенного, важно правильно указать ставки НДС, чтобы избежать возможных проблем в будущем. Однако, ошибки могут возникнуть, и в этом случае необходимо знать, как их исправить.

1. Проверка правильности указания ставок НДС

Перед подписанием договора важно тщательно проверить правильность указания ставок НДС. Это можно сделать с помощью специалиста по налогам или путем обращения в налоговую службу.

Важно: правильное указание ставок НДС — это ответственность сторон договора, поэтому убедитесь, что вы имеете достаточные знания о налоговом законодательстве.

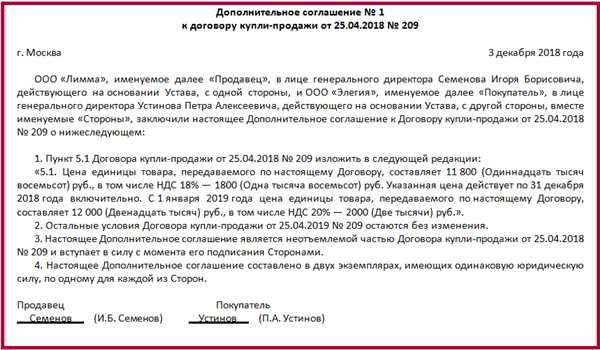

2. Процедура исправления ошибок

Если ошибки в указании ставок НДС были обнаружены после подписания договора, необходимо принять меры для их исправления.

Согласно законодательству, исправление ошибок в указании ставок НДС может быть осуществлено путем заключения дополнительного соглашения к договору.

Обратитесь к контрагентам и объясните им ситуацию. Предложите заключить дополнительное соглашение, в котором будут корректироваться указанные ставки НДС. Если контрагенты согласны, то составьте дополнительное соглашение, указав точные ставки НДС и причину их исправления.

Заключение дополнительного соглашения должно быть оформлено в письменной форме и должно быть подписано обеими сторонами договора.

Примечание: В некоторых случаях, вместо заключения дополнительного соглашения, может потребоваться составление нового договора с правильно указанными ставками НДС. Это зависит от сложности и объема исправлений.

Исправление ошибок в указании ставок НДС в договоре — важная процедура, которая требует внимания и ответственности. Необходимо тщательно проверять документы перед их подписанием и своевременно исправлять обнаруженные ошибки.