Сколько составляет предельная база страховых взносов в 2020 году и как это влияет на работников и работодателей

Пределная база страховых взносов – это одно из ключевых понятий в сфере социального страхования в нашей стране. Она определяет максимальную сумму заработка, по которой начисляются страховые отчисления. Каждый год порядок расчета этого показателя может меняться, внося изменения в систему обязательного социального страхования. В 2020 году нами ожидаются нововведения, которые станут важными для работодателей и отдельных категорий населения.

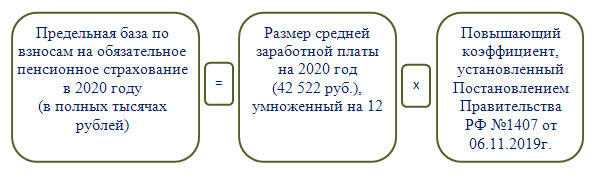

Одним из изменений, вступивших в силу с начала 2020 года, стало увеличение предельной базы страховых взносов. Согласно нововведениям, она возросла с 865 000 рублей до 973 000 рублей в месяц. Это означает, что при начислении страховых взносов суммы отчислений будут рассчитываться по максимальной заработной плате в размере 973 000 рублей.

Это изменение имеет важное значение как для работодателей, так и для работников, потому что от этой базы зависят размеры социальных отчислений и страховых взносов, которые выплачиваются в Пенсионный фонд, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования. Таким образом, увеличение предельной базы страховых взносов приведет к увеличению размеров социальных выплат и пенсий, что является положительным моментом для социальной защиты граждан.

Как изменились ставки взносов в 2020 году?

В 2020 году произошли существенные изменения в ставках страховых взносов. Ранее действовавая ставка в размере 30% была уменьшена на 1 процентный пункт и составила 29% от заработной платы работника. Это касается всех видов страховых взносов: пенсионного, медицинского и социального.

Для работников, занятых на тяжелых работах (по перечням работ), ставка страховых взносов также уменьшилась и составляет 20% вместо прежних 21%. Таким образом, работники, выполняющие особо тяжелую работу, получили некоторые льготы.

Также следует отметить, что ставки страховых взносов для самозанятых и индивидуальных предпринимателей также были уменьшены. Вместо прежних 34% страховых взносов, самозанятые теперь платят 30%. Это было сделано с целью стимулирования развития и поддержки предпринимателей.

В каких случаях применяется предельная база страховых взносов?

Предельная база страховых взносов предусматривается для определения максимального размера доходов, в отношении которых начисляются суммы страховых взносов. Она применяется в следующих случаях:

- Административные управления формируют предельную базу страховых взносов на основе решений и распоряжений руководителей.

- Служба занятости определяет предельную базу страховых взносов для граждан, получающих пособия по безработице или проходящих обучение.

- Предельная база страховых взносов применяется при установлении единого социального взноса для ИП и фермеров.

При определении предельной базы страховых взносов учитываются такие факторы, как размер минимального заработка, наблюдение за состоянием здоровья и прочие условия, действующие на момент начисления взносов.

Какие нововведения внесены в систему страховых взносов?

В текущем году в систему страховых взносов были внесены несколько важных нововведений, которые затронут различные категории населения. Вот основные изменения:

Пересмотр размера предельной базы начисления страховых взносов

Согласно последнему пересмотру, размер предельной базы начисления страховых взносов был увеличен и составляет теперь 100 тыс. рублей. Это означает, что при начислении страховых взносов взимается процент не от всей суммы дохода, а только от этой предельной базы.

Повышение ставки страховых взносов для определенных категорий

Для работников, получающих доходы свыше предельной базы, и для самозанятых лиц была увеличена ставка страховых взносов. Теперь она составляет 30% от дохода, превышающего указанную предельную базу.

Также была введена новая ставка страховых взносов для граждан, получающих доходы от иных источников, кроме трудовых доходов. Для таких лиц ставка страховых взносов составляет 30% от дохода, полученного сверх минимальной зарплаты.

Новый механизм уплаты и контроля страховых взносов

Для повышения эффективности и прозрачности уплаты и контроля страховых взносов был введен новый механизм. Теперь все начисления и уплаты будут производиться через единый портал Госуслуги. Это позволит упростить процедуру уплаты страховых взносов и повысить контроль за их уплатой.

Изменение правил начисления и уплаты страховых взносов для отдельных категорий работников

Для отдельных категорий работников были внесены изменения в правила начисления и уплаты страховых взносов. Например, для иностранных граждан, временно находящихся в России, были введены специальные правила, учитывающие особенности их трудоустройства и доходов.

В целом, введенные нововведения направлены на совершенствование системы страховых взносов, повышение социальной защищенности граждан и обеспечение устойчивости фонда социального страхования.

Что изменилось в порядке расчета предельной базы страховых взносов?

С начала 2020 года в порядке расчета предельной базы страховых взносов произошли изменения, которые касаются ряда категорий застрахованных лиц. Основные изменения касаются следующих групп:

1. Индивидуальные предприниматели. Теперь предел, до которого начисляется страховая пенсионная часть взносов, составляет 85% от минимальной заработной платы. При этом, если предприниматель является плательщиком единого налога на вмененный доход, то предельная база страховых взносов будет определяться на основе его общей суммы доходов.

2. Самозанятые лица. С 1 января 2020 года самозанятые лица стали платить страховые взносы в размере 1% от своего дохода, при условии, что этот доход превышает 300 тысяч рублей в год. При этом предельная база расчета страховых взносов для самозанятых лиц составляет 600 базовых величин, в случае если их доходы превышают эту сумму.

3. Работники, получающие фиксированный доход. В случае, если работник получает фиксированный доход, то предельная база страховых взносов составляет этот фиксированный доход. Если же работник получает доходы, на которые начисляются страховые взносы в порядке исчисления заработной платы, то предельная база будет рассчитываться исходя из суммы начисленных заработков.

Эти изменения предусмотрены Законом О внесении изменений в отдельные законодательные акты Российской Федерации в части установления нового порядка расчета страховых взносов. Их целью является более справедливое и прозрачное определение предельной базы страховых взносов для различных категорий застрахованных лиц.

Как влияет учет кредитов и займов на расчет предельной базы страховых взносов?

Когда речь идет о кредитах и займах, они также должны учитываться при расчете предельной базы страховых взносов. Если работник получает кредиты или займы от работодателя или других лиц, эти суммы могут быть признаны доходом и добавлены к базе для расчета страховых взносов.

Однако есть исключение. Погашение кредитов и займов, полученных работником, не должно учитываться в базе для расчета предельной базы страховых взносов. То есть, если работник выплачивает кредиты или займы, эти суммы не должны быть включены в предельную базу страховых взносов.

Для учета кредитов и займов в расчете предельной базы страховых взносов необходимо иметь информацию о суммах этих кредитов и займов, а также о способе погашения. Также нужно учесть, что признается доходом невозвратные кредиты и займы. То есть, если работник не вернул кредит или займ, они могут быть признаны доходом и добавлены к базе для расчета страховых взносов.

Примеры расчета предельной базы страховых взносов с учетом кредитов и займов

Рассмотрим примеры для более наглядного представления о том, как влияет учет кредитов и займов на расчет предельной базы страховых взносов:

| Сумма кредита или займа | Способ погашения | Влияние на предельную базу страховых взносов |

|---|---|---|

| 100 000 рублей | Ежемесячное погашение 10 000 рублей | Не влияет на предельную базу страховых взносов |

| 50 000 рублей | Один раз в год погашение полной суммы | Влияет на предельную базу страховых взносов |

| 200 000 рублей | Невозвратный кредит | Влияет на предельную базу страховых взносов |

Учет кредитов и займов оказывает влияние на расчет предельной базы страховых взносов. Если работник получает кредиты или займы, эти суммы могут быть признаны доходом и добавлены к базе для расчета страховых взносов. Однако погашение кредитов и займов не должно учитываться при расчете предельной базы страховых взносов. Важно иметь информацию о суммах кредитов и займов, а также о способе их погашения при расчете страховых взносов.

Как изменения предельной базы страховых взносов влияют на работодателей?

Введение новых правил предельной базы страховых взносов в 2020 году имеет существенное влияние на работодателей. Эти изменения оказывают влияние на размеры страховых взносов, которые работодатель должен уплачивать в Фонд социального страхования, а также на общую сумму затрат на оплату труда.

Изменения в базе страховых взносов

Согласно новым правилам, предельная база страховых взносов была значительно пересмотрена. Теперь размер этой базы составляет 1 500 000 рублей в месяц на одного работника. Это означает, что если зарплата работника превышает эту сумму, работодатель будет уплачивать взносы только с этой максимальной базы. Это приводит к снижению общей суммы страховых взносов, которые работодатель должен уплачивать в Фонд социального страхования.

Влияние на работодателей

Изменения в предельной базе страховых взносов оказывают как положительное, так и отрицательное влияние на работодателей. С одной стороны, это позволяет снизить затраты на страховые взносы при высокооплачиваемых работниках, которые получают зарплату выше 1 500 000 рублей в месяц. Работодатели смогут сэкономить значительные суммы, которые ранее уходили на выплату страховых взносов.

С другой стороны, изменения могут негативно повлиять на работодателей, у которых большая доля работников получает низкую зарплату. При низкой заработной плате работника страховые взносы будут начисляться на всю его зарплату, а не только на предельную базу. Это может увеличить затраты на оплату труда для работодателя и создать дополнительные финансовые бремена.

| Плюсы | Минусы |

|---|---|

| Снижение затрат для высокооплачиваемых работников | Увеличение затрат для низкооплачиваемых работников |

| Экономия средств работодателя | Дополнительные финансовые бремена |

В каких отраслях наиболее существенно повлияли изменения базы страховых взносов?

Новые изменения применимые к предельной базе страховых взносов в 2020 году внесли существенное влияние на различные отрасли экономики. Новые правила повысили базу для расчета страховых взносов и для многих отраслей произошли изменения в размере выплат.

В первую очередь, сельское хозяйство ощутило наибольшие изменения. Размер предельной базы страховых взносов был увеличен, что привело к увеличению выплат в данной отрасли. Это связано с тем, что сельское хозяйство характеризуется большим числом сотрудников и высокой заработной платой. Теперь сельхозработники должны уплачивать больше взносов, что может повлиять на финансовое состояние отрасли.

Также изменения в базе страховых взносов затронули строительство. База для расчета страховых взносов увеличена, что означает, что предприятия в этой отрасли должны будут больше уплачивать взносов. Это может замедлить развитие строительной отрасли и снизить объемы инвестиций.

Розничная торговля также пострадала от новых правил предельной базы страховых взносов. Увеличение размера базы означает, что предприятия в этой отрасли должны будут уплачивать больше взносов. Это может привести к росту цен на товары и услуги, что может негативно отразиться на покупательском спросе.

| Отрасль | Изменение базы страховых взносов |

|---|---|

| Сельское хозяйство | Увеличение |

| Строительство | Увеличение |

| Розничная торговля | Увеличение |

Как страховые взносы влияют на зарплату работников?

Выплачивая страховые взносы, работодатель обязан удерживать их из заработной платы своих сотрудников. Данная сумма взносов зависит от размера заработной платы и ставок ежемесячного уплаты взносов, устанавливаемых ФСС.

Взносы выплачиваются для обеспечения социального страхования работников в случае наступления страховых событий, таких как временная нетрудоспособность, беременность и роды, уход за ребенком и другие возможные ситуации.

Уровень взносов

Ставки страховых взносов определяются в законодательном порядке и могут меняться в зависимости от правительственных решений или изменений в законодательстве. Для 2020 года ставка составляет 30% и платится на общую сумму заработной платы работника.

Таким образом, работник получает свою заработную плату на руки уже с учетом удержанных страховых взносов.

Влияние на зарплату работников

Удержание страховых взносов из заработной платы влияет на конечную сумму, которую работник получает на руки. Эта сумма может быть ниже ожидаемой или оговоренной в трудовом договоре.

В то же время, уплата страховых взносов позволяет работнику участвовать в системе социального страхования и получать социальные выплаты в случае наступления страхового события. Это обеспечивает некоторую гарантию стабильности и защиту от возможных рисков.

Таким образом, страховые взносы влияют на зарплату работников в контексте удержания части заработной платы, но при этом обеспечивают социальную защиту и возможность получения выплат при страховых событиях.

Как повысить эффективность расчета предельной базы страховых взносов?

Для увеличения эффективности расчета предельной базы страховых взносов можно применить следующие подходы:

1. Автоматизация процесса

Использование специализированного программного обеспечения позволит значительно сократить время на расчеты и уменьшить вероятность ошибок. Автоматизация позволяет быстро обрабатывать большие объемы информации и учитывать все необходимые факторы, включая изменения законодательства.

2. Регулярное обновление данных

Для точного расчета предельной базы страховых взносов важно оперативно получать актуальные данные о заработной плате работников. Регулярное обновление информации позволит избежать ошибок, связанных с учетом изменений в окладах и выплатах.

3. Обучение персонала

Обучение сотрудников, ответственных за расчет предельной базы страховых взносов, поможет повысить их квалификацию и эффективность работы. Знание актуального законодательства и методик расчета позволит снизить риск возникновения ошибок и ускорить процесс работы.

4. Анализ результатов и оптимизация процесса

Регулярный анализ результатов расчетов позволит выявить возможные ошибки и проблемы в процессе работы. Оптимизация процесса расчета предельной базы страховых взносов позволит устранить ненужные шаги и упростить процедуру, что приведет к повышению эффективности работы и сокращению временных затрат.

Внедрение указанных мер позволит значительно повысить эффективность расчета предельной базы страховых взносов, снизить риски ошибок и сократить временные затраты компании на данный процесс.

Какие риски связаны с неправильным расчетом страховых взносов?

Неправильный расчет страховых взносов может повлечь за собой ряд серьезных рисков для бизнеса и работодателя. Ошибки в расчетах могут привести к недостаточному покрытию страховых выплат, что может привести к несанкционированной ответственности компании за ущерб, нанесенный работникам или третьим лицам.

Нерегулярные взносы могут привести к штрафам и дополнительным выплатам. Инспекторы социального страхования могут провести проверку в ваших финансовых документах и выявить недостаточное покрытие страховых взносов. В результате, предприятие столкнется со значительными штрафами и санкциями.

Помимо финансовых рисков, неправильный расчет страховых взносов может также привести к негативным последствиям для работников. Неправильно уплаченные страховые взносы могут привести к отсутствию или ограничению компенсаций и пособий, таких как медицинское страхование, пособия по временной нетрудоспособности и пенсионное обеспечение.

В целом, неправильный расчет страховых взносов может иметь серьезные последствия для бизнеса и работников. Поэтому необходимо тщательно проводить расчеты и следить за актуальностью законодательства в области социального страхования, чтобы избежать финансовых потерь и проблем с властями.