Согласно нормам Налогового кодекса Российской Федерации, медицинские услуги освобождаются от обложения налогом на добавленную стоимость

Медицинские услуги неразрывно связаны с жизненно важными потребностями населения и часто являются предметом особого внимания со стороны государства. Поэтому законодательство о налогах предусматривает ряд освобождений от налогового бремени в отношении медицинских услуг, в том числе от налога на добавленную стоимость (НДС).

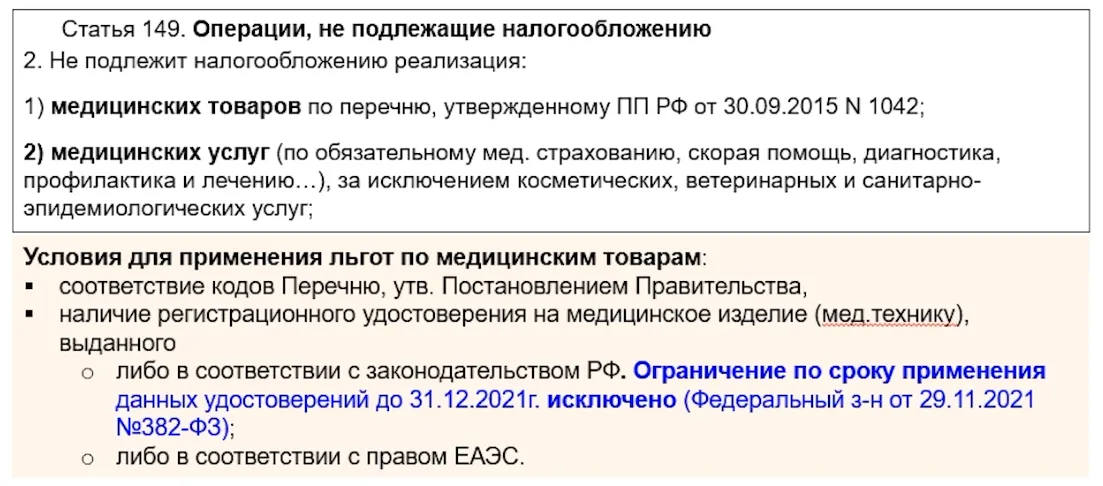

В соответствии с подпунктом 2 пункта 2 статьи 149 Налогового кодекса Российской Федерации, реализация медицинских услуг, включая диагностические, лечебные и профилактические мероприятия, проводимые медицинскими организациями и индивидуальными предпринимателями-врачами, не облагается НДС.

Такое освобождение обусловлено важностью медицинских услуг, необходимостью снижения нагрузки на тех, кто нуждается в медицинской помощи, а также с учетом государственной поддержки здравоохранения.

Таким образом, врачи и медицинские организации освобождаются от обязанности уплаты НДС при предоставлении медицинских услуг, что способствует доступности и безопасности медицинской помощи для всех жителей Российской Федерации.

Определение медицинских услуг

Оказание медицинских услуг может включать:

- консультации и осмотры пациентов;

- диагностику заболеваний и состояний;

- медицинское лечение, в том числе проведение операций и манипуляций;

- реабилитацию и физиотерапию;

- предоставление медицинских услуг на дому;

- предоставление медицинской помощи в неотложных случаях;

- проведение дополнительных исследований (лабораторные и инструментальные).

Важно отметить, что медицинские услуги предоставляются только квалифицированными специалистами, имеющими соответствующее медицинское образование и прошедшими необходимую сертификацию.

Квалификационные требования

Для оказания медицинских услуг врачи и медицинские работники должны иметь высшее или среднее специальное медицинское образование, а также пройти аттестацию в установленном порядке.

Постановка на учет врача или медицинского работника

Для оказания медицинских услуг врачи и медицинские работники должны быть поставлены на учет в уполномоченном органе здравоохранения и получить соответствующее разрешение.

Следует отметить, что реализация медицинских услуг не облагается налогом на добавленную стоимость (НДС) в соответствии с подпунктом 2 пункта 2 статьи 149 Налогового кодекса Российской Федерации.

Понятие реализации медицинских услуг

Медицинские услуги могут включать в себя диагностику, лечение и профилактику заболеваний, оказание медицинской помощи в экстренных ситуациях, проведение медицинских исследований и другие виды медицинской деятельности.

Реализация медицинских услуг осуществляется через заключение договоров на оказание медицинских услуг с пациентами или страховыми компаниями, а также через прямой платеж за медицинские услуги, в случаях, когда пациент не является застрахованным лицом или не обладает действующим медицинским страховым полисом.

Согласно подпункту 2 пункта 2 статьи 149 НК РФ, реализация медицинских услуг не облагается НДС, что обеспечивает доступность медицинской помощи для населения и стимулирует развитие медицинской индустрии.

Обязанность по уплате НДС

Согласно подпункту 2 пункта 2 статьи 149 НК РФ, реализация медицинских услуг не облагается НДС. Однако, это не означает, что все организации и предприниматели, оказывающие медицинские услуги, освобождены от обязанности по уплате НДС.

В первую очередь, в сфере медицинских услуг существуют определенные условия и исключения, когда оказание услуги облагается НДС. Например, если медицинская услуга оказывается платным пациентам или юридическим лицам, которые не являются медицинскими организациями или аптеками, то она может подлежать обложению НДС.

Также, организации, осуществляющие торговлю медицинскими препаратами, медицинским оборудованием или другими медицинскими товарами, подлежат обязанности по уплате НДС. В этом случае, обороты по реализации таких товаров облагаются НДС в полном объеме.

Освобождение от уплаты НДС

Однако, существуют некоторые исключения и условия, при которых медицинские услуги и товары могут быть освобождены от обязанности по уплате НДС. В соответствии с пунктом 3 статьи 149 НК РФ, медицинские услуги, оказываемые гражданам в рамках государственных программ гарантированного бесплатного оказания медицинской помощи, освобождаются от НДС. Также, такие услуги и товары могут быть освобождены от налога, если указаны в перечне товаров и услуг, которые освобождаются от НДС по решению Правительства РФ.

Пример 1:

Медицинская организация оказывает услуги по плановым осмотрам и диагностике граждан, которые осуществляются в рамках государственных программ. В этом случае, эти услуги освобождаются от обязанности по уплате НДС.

Пример 2:

Аптека осуществляет реализацию лекарственных препаратов по рецептам врачей. В этом случае, эти препараты освобождаются от НДС, однако, остальные товары, такие как косметика или средства гигиены, подлежат обложению НДС.

Таким образом, обязанность по уплате НДС в сфере медицинских услуг и товаров зависит от типа услуги и статуса оказывающей ее организации. Однако, в любом случае, важно соблюдать требования налогового законодательства и проводить правильную калькуляцию стоимости услуги с учетом НДС.

Пункт 2 статьи 149 НК РФ

Пункт 2 статьи 149 НК РФ определяет, что реализация медицинских услуг освобождается от налогообложения НДС.

В согласии с этим пунктом Налогового кодекса РФ, медицинские услуги, оказываемые медицинскими учреждениями, в том числе врачами-практиками отдельных специальностей, не подлежат налогообложению НДС. Это позволяет снизить финансовую нагрузку на население при использовании различных видов медицинских услуг и получение необходимой медицинской помощи.

Особенности необлагаемости медицинских услуг НДС:

1. Необлагаемость НДС распространяется на все виды медицинской помощи, включая санаторно-курортное лечение, паллиативную помощь, реабилитацию, стационарное и амбулаторное лечение, профилактику заболеваний и диагностику.

2. Освобождение от НДС распространяется только на медицинские услуги, оказываемые медицинскими учреждениями, зарегистрированными в установленном порядке.

3. Освобождение от НДС не распространяется на поставку лекарственных средств и медицинских изделий, а также на оказание услуг, которые не относятся к медицинскому обслуживанию и медицинской помощи.

Существование пункта 2 статьи 149 НК РФ способствует доступности медицинских услуг для населения и оказанию качественной медицинской помощи без дополнительных финансовых затрат, связанных с налогообложением НДС.

Примеры медицинских услуг, освобождаемых от НДС:

| Наименование услуги | Особенности |

|---|---|

| Амбулаторное лечение | Лечение, проводимое в поликлинике и других медицинских учреждениях вне стационара. |

| Стационарное лечение | Лечение, проводимое в стационаре при наличии медицинских показаний. |

| Диагностика | Проведение обследований, включая лабораторную диагностику, инструментальные исследования и медицинские консультации. |

| Реабилитация | Оказание медицинской помощи для восстановления здоровья и работы организма после травмы, операции или других заболеваний. |

Подпункт 2 пункта 2 статьи 149 НК РФ

Подпункт 2 пункта 2 статьи 149 НК РФ устанавливает особенности налогообложения медицинских услуг в Российской Федерации.

Освобождение от НДС

В соответствии с подпунктом 2 пункта 2 статьи 149 НК РФ, реализация медицинских услуг не облагается налогом на добавленную стоимость (НДС).

Это означает, что при осуществлении медицинской деятельности, включая оказание медицинских услуг, процедур, диагностики и лечения, медицинские учреждения и организации освобождаются от обязанности уплачивать НДС с полученного дохода.

Ограничения

Однако, следует отметить, что данное освобождение от НДС распространяется только на медицинские услуги, предоставляемые медицинскими учреждениями и организациями, имеющими соответствующую лицензию и зарегистрированными в установленном порядке.

Также, подпункт 2 пункта 2 статьи 149 НК РФ предусматривает, что для применения освобождения от НДС, медицинская услуга должна быть предоставлена в рамках медицинского страхования или взамен на страховое возмещение, либо непосредственно пациентом.

Кроме того, подпункт 2 пункта 2 статьи 149 НК РФ предусматривает исключение некоторых медицинских услуг, которые не подлежат освобождению от НДС. Это, например, услуги, предоставляемые в рамках фитнес-центров, спортивных клубов или санаториев.

Заключение

Таким образом, основное значение подпункта 2 пункта 2 статьи 149 НК РФ заключается в предоставлении медицинским учреждениям и организациям освобождения от уплаты НДС при реализации медицинских услуг, при условии соблюдения установленных требований и ограничений.

Исключение медицинских услуг

В соответствии с подпунктом 2 пункта 2 статьи 149 НК РФ, реализация медицинских услуг не облагается налогом на добавленную стоимость (НДС).

Исключение медицинских услуг из области применения НДС обусловлено их особенностью и важностью для общества. Медицинские услуги направлены на поддержание и улучшение здоровья граждан, а также на профилактику и лечение различных заболеваний.

Использование налога на добавленную стоимость в отношении медицинских услуг может привести к повышению стоимости медицинской помощи и ухудшению ее доступности для населения. Поэтому законодательством РФ было принято решение освободить медицинские услуги от обязанности уплачивать НДС.

Важно отметить, что исключение медицинских услуг из области применения НДС распространяется только на услуги, предоставляемые медицинскими учреждениями и квалифицированными медицинскими специалистами. Таким образом, при покупке лекарств и медицинских товаров, включая медицинские аппараты и оборудование, НДС будет взиматься в полном объеме.

Реализация медицинских услуг

Согласно подпункту 2 пункта 2 статьи 149 НК РФ, реализация медицинских услуг не облагается НДС. Это означает, что медицинские учреждения и организации, осуществляющие медицинскую практику, не должны взимать с пациентов или страховых компаний налог на добавленную стоимость.

Однако, важно отметить, что такое освобождение от НДС распространяется только на саму медицинскую услугу, предоставляемую медицинским персоналом, и не включает расходы на лекарства, медицинские материалы и оборудование.

Для более детальных сведений о правилах и условиях освобождения от НДС в сфере медицинских услуг, рекомендуется обратиться к Налоговому кодексу Российской Федерации.

Необлагаемость НДС

Согласно подпункту 2 пункта 2 статьи 149 НК РФ, реализация медицинских услуг не облагается налогом на добавленную стоимость (НДС).

Данное положение закона является важным для медицинской сферы и обеспечивает некоторые преимущества для медицинских учреждений и пациентов. Оно позволяет уменьшить финансовую нагрузку на медицинские услуги и сделать их более доступными для населения.

Необлагаемость НДС распространяется на различные виды медицинских услуг, включая диагностические и лечебные мероприятия, операции, консультации, процедуры и анализы. Также, к данной категории относятся фармацевтические препараты, медицинские изделия и оборудование.

Важно отметить, что необлагаемость НДС распространяется только на услуги, предоставляемые медицинскими учреждениями, осуществляющими медицинскую деятельность в соответствии с законодательством РФ. Поэтому, при получении медицинских услуг от частных врачей или санаториев, необходимо уточнить, облагаются ли они НДС.

Преимущества необлагаемости НДС в медицинской сфере:

- Снижение стоимости медицинских услуг для пациентов. НДС является прямым дополнительным налогом на стоимость, и его отсутствие значительно снижает затраты на медицинскую помощь.

- Повышение доступности медицинских услуг. Благодаря отсутствию НДС, медицинские услуги становятся доступнее для широкого круга населения, включая людей с низким уровнем дохода.

- Стимулирование развития медицинской сферы. Отсутствие НДС на медицинские услуги способствует развитию медицинских учреждений, позволяет инвестировать средства в современное оборудование и повышение квалификации медицинского персонала.

В целом, необлагаемость НДС является важной поддержкой для медицинской сферы, способствующей повышению качества и доступности медицинской помощи для населения России.

Особенности налогообложения

Согласно подпункту 2 пункта 2 статьи 149 НК РФ, реализация медицинских услуг не облагается НДС. Это означает, что предоставление медицинских услуг не требует уплаты налога на добавленную стоимость.

Вместе с тем, следует отметить, что определение того, что считается медицинскими услугами, может быть неоднозначным. Например, услуги, связанные с профилактикой и диагностикой заболеваний, обычно также считаются медицинскими услугами и не облагаются НДС.

Однако, не все медицинские услуги полностью освобождены от налогообложения. Некоторые виды услуг, такие как продажа медицинского оборудования или фармацевтических препаратов, могут быть облагаемыми НДС. В таких случаях, налоговая база и ставка будут определены в соответствии с действующим законодательством.

Для учета особенностей налогообложения в медицинской сфере рекомендуется вести соответствующую бухгалтерию и консультироваться с специалистами в области налогообложения.

Примеры освобожденных от НДС медицинских услуг:

| Вид услуги | Описание |

|---|---|

| Медицинские консультации | Предоставление медицинских консультаций врачами различных специализаций без оказания лечебных услуг |

| Лабораторные исследования | Проведение лабораторных исследований для диагностики заболеваний |

| Процедуры физиотерапии | Предоставление различных процедур физиотерапии для лечения и реабилитации пациентов |

Примеры облагаемых НДС медицинских услуг:

| Вид услуги | Описание |

|---|---|

| Продажа медицинского оборудования | Реализация медицинского оборудования, например, мониторов, рентгеновских аппаратов и др. |

| Продажа фармацевтических препаратов | Реализация лекарственных средств и медицинских препаратов |

| Медицинские услуги, не связанные с лечением | Некоторые виды медицинских услуг, которые не относятся к прямому лечению пациентов, могут быть облагаемыми НДС, например, косметические операции |