Списание дебиторской и кредиторской задолженности, акумулированной на протяжении более трехлетнего периода, и его влияние на финансовое состояние предприятия

Списание дебиторской и кредиторской задолженности, которая возникает между организациями в ходе их взаимоотношений, является важной финансовой операцией. Однако, с течением времени задолженность может стать устаревшей и необоснованной. В таких случаях, возникает необходимость в списании такой задолженности, чтобы очистить бухгалтерские записи и убрать неподтвержденные обязательства из активов и пассивов организации.

Списание дебиторской и кредиторской задолженности, старше 3 лет, требует от организации соблюдения определенных процедур. Прежде всего, необходимо провести анализ документации и подтвердить, что задолженность фактически является несостоятельной. В случае дебиторской задолженности, возникает необходимость направить письменное уведомление должнику с просьбой принять решение о списании задолженности.

Затем, организация должна провести процедуру списания задолженности, отразив ее в соответствующих бухгалтерских документах. Это позволит убрать задолженность из активов организации и снизить налоговую базу. Важно отметить, что списание задолженности не означает отказ от права на ее взыскание. В случае возможности доказать факт возвратности задолженности, организация вправе попытаться ее взыскать в будущем.

Как списать дебиторскую и кредиторскую задолженность старше 3 лет

Для того чтобы осуществить списание задолженности, необходимо выполнить несколько шагов:

- Анализировать задолженность. Важно определить долги, которые старше 3 лет и не подлежат возврату или исполнению. Это могут быть устаревшие договоры, несостоявшиеся сделки или компании, находящиеся в процессе ликвидации.

- Вести переговоры с контрагентами. Если задолженность возникла из-за неплатежеспособности контрагента или других обстоятельств, необходимо установить контакт с ними и обсудить возможность списания долга.

- Составить акт о списании задолженности. В нём указываются причины списания и сумма долга. Акт должен быть подписан с обеих сторон.

- Отразить списание в бухгалтерии. Необходимо внести соответствующую запись в бухгалтерские документы и отразить списание в балансе.

- Сообщить о списании задолженности. Важно уведомить налоговые органы и другие заинтересованные стороны о произошедшем списании.

Списание дебиторской и кредиторской задолженности старше 3 лет позволяет предприятию избавиться от непроизводительных активов и улучшить свою финансовую позицию. Однако, необходимо тщательно проанализировать ситуацию и правильно оформить списание, чтобы избежать конфликтов с контрагентами и налоговыми органами.

Основные причины списания задолженности

Списание задолженности представляет собой процесс, когда организация решает отказаться от того, чтобы пытаться взыскать долг с дебитора или кредитора, и удаляет его из своих финансовых записей.

Существует несколько основных причин, по которым организация может решить списать задолженность:

2. Устаревший долг: Задолженность, которая существует в течение длительного времени, может быть списана по причине ее устаревания. По законодательству многих стран, существует определенный срок, в течение которого должник может быть привлечен к ответственности исключительно судом. Если этот срок истек, то организация может решить списать задолженность, так как вероятность успешного взыскания долга резко снижается.

3. Финансовые потери: Списание задолженности также может быть связано с финансовыми потерями, связанными с таким долгом. Например, организация может решить списать долг, если стоимость его взыскания превышает его фактическую сумму. Такое решение может быть принято в целях минимизации убытков и оптимизации финансового положения организации.

4. Юридические причины: Списание задолженности может быть обусловлено юридическими причинами. Например, организация может решить списать долг, потому что не имеет возможности подтвердить его легитимность или не может найти необходимые документы для его взыскания. Также списание может быть связано с прекращением действия заключенного соглашения или прекращением деятельности компании, с которой связана задолженность.

В любом случае, решение о списании задолженности должно быть принято осмотрительно и с учетом финансовых и юридических аспектов. Наличие политики и процедур списания задолженности, а также обязательная проверка соответствующих юридических норм и законов, являются важными вопросами, которые должны быть учтены перед принятием окончательного решения.

Юридические аспекты списания задолженности

- Сроки: списание задолженности старше 3 лет возможно только после истечения данного срока. При этом важно учесть, что срок начинается с момента возникновения задолженности, а не с момента ее последнего изменения или погашения.

- Доказательства: перед списанием задолженности необходимо иметь достаточные доказательства о ее наличии и обеспеченности. Это может быть договор, счета-фактуры, акты выполненных работ и т.д. В случае с судебными или арбитражными решениями, также требуется иметь решение суда и исполнительный лист.

- Учетные записи: списание задолженности необходимо правильно оформить в учетных записях. В бухгалтерии это может быть отражено через соответствующие журналы, счета или проводки.

- Уведомление: в некоторых случаях, перед списанием задолженности, необходимо предупредить должника или кредитора о намерении провести данную операцию. Это может потребоваться, например, при списании задолженности участника международного договора или организации.

- Особые случаи: некоторые виды задолженности, такие как налоги и штрафы, могут иметь особые правила и процедуры списания. В таких случаях необходимо учесть специфику данного вида задолженности и соответствующие требования закона.

- Юридическая консультация: если вы не уверены в правильности проведения списания задолженности старше 3 лет, рекомендуется обратиться к профессиональному юристу или бухгалтеру для консультации и помощи в данном процессе. Это поможет избежать возможных юридических проблем и ошибок.

Соблюдение указанных юридических аспектов при списании задолженности старше 3 лет позволит избежать возможных правовых противоречий и обеспечить законность данной операции.

Порядок списания дебиторской задолженности

- Оцените финансовое положение дебитора. Перед тем как приступить к списанию задолженности, нужно убедиться, что дебитор не в состоянии погасить свой долг.

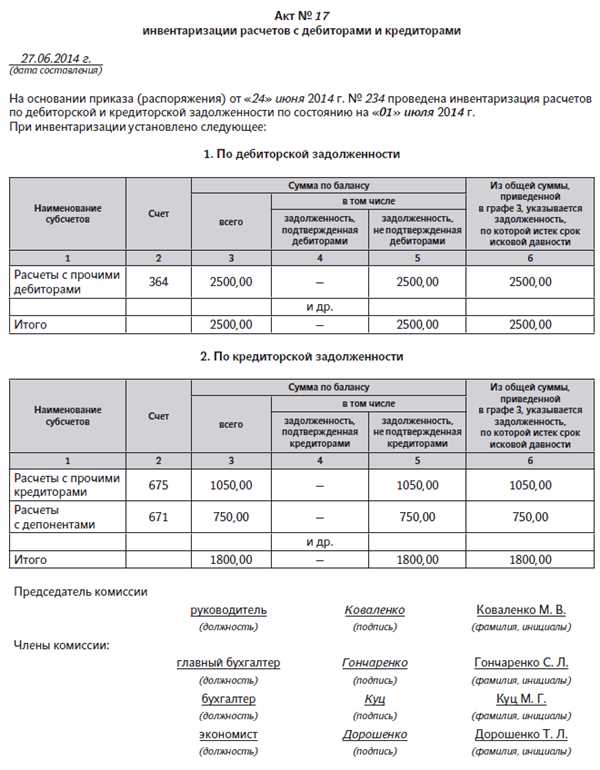

- Подготовьте необходимые документы. Для списания дебиторской задолженности требуется составить акт списания. В этом акте должны быть указаны все существующие факты непогашения задолженности и причины, по которым списание является необходимым.

- Инициируйте процедуру списания. После подготовки акта списания, его необходимо передать на основание подписанного руководителем для приказа о списании задолженности.

- Проведите анализ списываемой задолженности. Перед тем как списать дебиторскую задолженность, следует проанализировать все возможные варианты взаимодействия с дебитором.

- Сделайте запись в бухгалтерии. После получения приказа о списании задолженности, необходимо внести соответствующую запись в бухгалтерию, чтобы отразить списание в бухгалтерских отчетах компании.

- Уточните правовые аспекты. При списании дебиторской задолженности возможно наличие определенных юридических ограничений. Поэтому перед началом процедуры списания необходимо уточнить все правовые моменты.

Следуя этому порядку, компания сможет осуществить списание дебиторской задолженности старше трех лет в соответствии с установленными правилами и предписаниями.

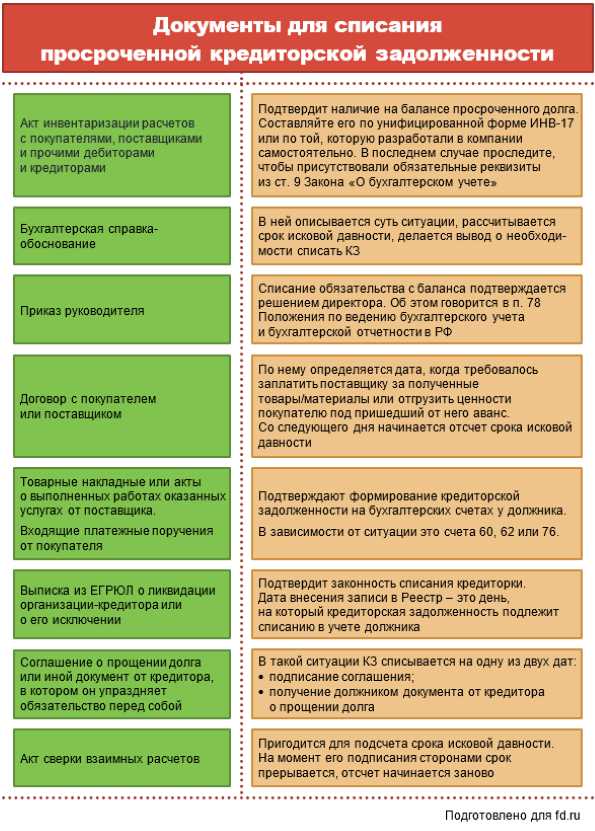

Как списать кредиторскую задолженность

1. Проверьте сроки и правила списания

Перед началом списания кредиторской задолженности необходимо ознакомиться с применимым законодательством и внутренними правилами предприятия. Определите, с какого момента начинается просрочка задолженности, а также какие требования необходимо выполнить для ее списания.

2. Подготовьте необходимые документы

Для списания кредиторской задолженности необходимо подготовить следующие документы:

- Договор или контракт, по которому возникла задолженность;

- Акт согласования услуг или товара;

- Накладные, счета или другие документы, подтверждающие наличие задолженности;

- Решение уполномоченного органа о списании задолженности.

3. Организуйте процесс согласования

Процесс согласования списания кредиторской задолженности предполагает утверждение решения о списании уполномоченным органом предприятия. В процессе согласования могут быть задействованы различные отделы и должностные лица, ответственные за принятие решений.

4. Оформите акт списания

После получения согласования списания кредиторской задолженности необходимо оформить акт списания. В акте должны быть указаны основания для списания, сумма задолженности, причина просрочки, дата списания и другая необходимая информация. Акт должен быть подписан уполномоченными лицами предприятия и кредитором.

После оформления акта, необходимо провести учетную запись списания кредиторской задолженности в бухгалтерии предприятия. Это позволит корректно отразить сумму списания в бухгалтерском учете и снизить сумму задолженности перед кредитором.

Ограничения по списанию задолженности

При списании дебиторской и кредиторской задолженности, старше трех лет, существуют определенные ограничения, которые требуется учесть:

- В первую очередь, перед осуществлением списания необходимо выполнить подробную проверку и подтвердить факт отсутствия возможности взыскания задолженности. Если имеются документальные доказательства об обязательствах должника (например, долговые расписки, договоры и пр.), то списание не допускается.

- Списание задолженности возможно только при условии, что срок давности требования был превышен, и установленный законодательством предел его взыскания истек.

- В некоторых случаях может потребоваться согласие стороны, по отношению к которой осуществляется списание. Например, при списании дебиторской задолженности, должник должен согласиться на списание, в противном случае возможно обращение в суд.

- Списание задолженности может быть ограничено в случае, если должник является государственной или муниципальной организацией, так как такие организации обычно подлежат особому регулированию списания долгов.

Несоблюдение указанных ограничений может привести к нарушению законодательства и возникновению юридических проблем. Поэтому перед принятием решения о списании задолженности необходимо тщательно изучить и учесть все ограничения, применимые к конкретной ситуации.

Налоговые последствия списания задолженности

Списание дебиторской и кредиторской задолженности старше 3 лет имеет налоговые последствия, которые необходимо учесть при проведении таких операций.

В соответствии с налоговым законодательством, списание задолженности является доходом предприятия и подлежит налогообложению. Значит, при списании задолженности, организация обязана уплатить налог с этой суммы.

Ставка налога, который подлежит уплате при списании задолженности, определяется в соответствии с налоговым режимом, в котором работает предприятие.

| Налоговый режим | Ставка налога |

|---|---|

| Общий режим | 20% |

| Упрощенная система налогообложения (УСН) | 6% или 15% в зависимости от вида деятельности |

| Единый налог на вмененный доход (ЕНВД) | Единицная ставка, устанавливаемая местными органами власти |

При списании задолженности, организации также должны быть учтены правила амортизации и учета списанной суммы в бухгалтерии.

Важно отметить, что налоговые последствия списания задолженности могут быть весьма значительными, и предприятию следует тщательно оценить финансовые возможности перед проведением такой операции. Также необходимо проконсультироваться с налоговыми специалистами для определения наиболее выгодного налогового режима и минимизации налоговых обязательств.

Методы анализа задолженности перед списанием

Перед тем, как приступить к списанию дебиторской и кредиторской задолженности старше 3 лет, необходимо провести анализ текущей ситуации. В данном разделе мы рассмотрим несколько методов анализа задолженности, которые помогут оценить ситуацию и принять решение о списании.

- Анализ возраста задолженности. Сначала необходимо определить возраст задолженности и разделить ее на группы в зависимости от срока. Списывать задолженность, старше 3 лет, может быть обоснованным решением, в то время как задолженность, возникшая менее года назад, обычно рассматривается как текущая задолженность, которая должна быть возвращена.

- Проверка финансового положения дебитора или кредитора. Важно провести анализ финансового состояния компании или лица, которые являются должниками или кредиторами. Если дебитор или кредитор находится в тяжелом финансовом положении и неспособен погасить задолженность, то список может быть обоснованным решением.

- Оценка валютности задолженности. Если задолженность указана в иностранной валюте, необходимо учесть курс обмена при оценке возможности погашения. Если курс обмена значительно снизился, это может означать, что вероятность получить полную сумму задолженности будет ниже, и списание может быть разумным решением.

- Экономический анализ. Проведение экономического анализа может помочь определить, сколько списание задолженности повлияет на общую финансовую позицию компании. Это включает оценку потенциального воздействия списания на прибыль, рентабельность и общую финансовую устойчивость.

- Юридическая оценка. Перед списанием необходимо также провести юридическую оценку, чтобы убедиться, что списание не будет нарушением законодательства. Рекомендуется проконсультироваться с юристом, специализирующимся на данной области, что поможет избежать ошибок и возможных правовых последствий.

После проведения анализа и оценки задолженности, компания может принять решение о списании. Если все методы анализа показывают, что списание является разумной и обоснованной мерой, то компания может списать задолженность и уменьшить свои финансовые обязательства.

Взыскание задолженности через суд

В случае, когда дебиторское или кредиторское задолженность уже старше трех лет и не подлежит добровольному взысканию, необходимо обратиться в суд для осуществления процедуры взыскания.

Выбор судебной инстанции

Прежде чем обратиться в суд, необходимо определиться с тем, в какую судебную инстанцию подавать иск. В зависимости от суммы задолженности и статуса сторон (физическое лицо, юридическое лицо), иск может быть подан в мировой суд, арбитражный суд или общую судебную инстанцию. Решение о выборе суда зависит от конкретных обстоятельств дела и целесообразности взыскания.

Подача иска и судебное разбирательство

Для начала процесса взыскания необходимо подать исковое заявление в суд. В исковом заявлении следует указать все необходимые детали и факты дела, а также требования по взысканию задолженности.

После подачи искового заявления происходит судебное разбирательство, в рамках которого будут рассмотрены представленные доказательства, выслушаны стороны и принято решение суда.

Исполнение судебного решения

После вынесения судебного решения и признания задолженности подлежащей взысканию, необходимо осуществить процедуру исполнения решения. Задолженность может быть взыскана с дебитора различными способами, такими как обращение к судебному приставу, взыскание из имущества дебитора или ужесточение мер по взысканию.

В случае, если дебитор не исполнил судебное решение, может быть применена принудительная мера исполнения, такая как арест имущества или удержание суммы со счета дебитора.

Запись списания задолженности в бухгалтерии

Во-первых, необходимо подготовить акт списания задолженности. В акте должны быть указаны детали дебиторской или кредиторской задолженности, дата ее возникновения, сумма долга, а также причина списания.

Затем необходимо оформить бухгалтерские проводки. Для списания дебиторской задолженности нужно выполнить следующие проводки:

Дт 91 — Кт ХХХ (где ХХХ — счет дебиторской задолженности) — списание дебиторской задолженности

Дт ХХХ — Кт 91 (где ХХХ — счет дебиторской задолженности) — учет списания дебиторской задолженности

Дт ХХХ — Кт ХХХ (где ХХХ — счет, на который будет списана дебиторская задолженность) — перевод средств на другой счет

Аналогично, для списания кредиторской задолженности необходимо выполнить следующие проводки:

Дт ХХХ — Кт 66 (где ХХХ — счет кредиторской задолженности) — списание кредиторской задолженности

Дт 66 — Кт ХХХ (где ХХХ — счет кредиторской задолженности) — учет списания кредиторской задолженности

Дт ХХХ — Кт ХХХ (где ХХХ — счет, с которого будет списана кредиторская задолженность) — перевод средств на другой счет

Важно отметить, что перед списанием задолженности необходимо убедиться, что долг фактически утрачен и не подлежит возврату. Зачастую, списание задолженности осуществляется в случаях банкротства, прекращения деятельности или признания долга невостребованным.

Запись списания задолженности в бухгалтерии позволяет точно отражать убытки и уменьшение активов предприятия, а также освобождает бухгалтерский учет от невостребованных дебиторских и кредиторских задолженностей, которые могут искажать финансовую отчетность.

Как повысить вероятность списания старой задолженности

Списание старой задолженности может быть сложным процессом, но есть несколько шагов, которые можно предпринять для увеличения вероятности успешного списания. Вот несколько полезных советов:

- Анализируйте дебиторскую и кредиторскую задолженность

Первым шагом является анализ текущей дебиторской и кредиторской задолженности в вашей компании. Определите, какие задолженности старше трех лет и требуют списания.

- Установите контакт с клиентами или поставщиками

Следующим шагом является установление контакта с клиентами или поставщиками, у которых есть задолженность. Свяжитесь с ними письменно, по электронной почте или телефону, чтобы обсудить ситуацию и договориться о списании.

- Предложите привлекательные условия списания

Чтобы повысить вероятность согласия на списание старой задолженности, предложите вашим клиентам или поставщикам привлекательные условия. Например, вы можете предложить скидку на сумму задолженности или предложить оплатить ее частично.

- Заключите соглашение о списании

Когда вы достигнете с клиентами или поставщиками согласия о списании старой задолженности, заключите формальное соглашение о списании. В нем укажите сумму задолженности, условия списания и дату списания.

- Отразите списание в бухгалтерии

После заключения соглашения о списании, необходимо отразить его в бухгалтерии. Установите соответствующую проводку для списания старой задолженности и обновите финансовый отчет вашей компании.

Напомним, что списание старой задолженности должно быть согласовано с юридическими и налоговыми нормами вашей страны. При необходимости проконсультируйтесь с юристом или бухгалтером, чтобы избежать проблем в будущем.

Следуя этим рекомендациям, вы повысите вероятность успешного списания старой задолженности и сможете очистить финансовую отчетность вашей компании от устаревших обязательств.

Регулирование списания задолженности в разных отраслях

Способы и процедуры списания задолженности в разных отраслях могут отличаться в зависимости от установленных правил и нормативов. Некоторые отрасли имеют специфическую регуляцию, которая отражается в законах и положениях, регулирующих их деятельность.

Например, в банковской сфере процедура списания задолженности регулируется Банковским кодексом и другими нормативно-правовыми актами. Банки обязаны соблюдать требования законодательства и правил внутреннего регулирования при осуществлении списания дебиторской и кредиторской задолженности.

В розничной торговле важную роль играет регулирование списания задолженности в соответствии с действующими потребительскими законами. Они определяют правила взаимодействия между продавцом и покупателем, включая процедуры возврата товара и возврата денег при списании задолженности.

В сфере телекоммуникаций важным аспектом списания задолженности является соблюдение законодательства о защите персональных данных. Компании, осуществляющие оказание услуг связи, должны предоставлять гарантии безопасности информации при списании дебиторской и кредиторской задолженности.

В случае государственных организаций списание задолженности может проводиться в соответствии с установленными правилами и процедурами, определенными законом. Государственные структуры обязаны соблюдать все требования к проведению финансовых операций и списанию задолженности.

Таким образом, регулирование списания задолженности в разных отраслях предполагает учет специфики деятельности в соответствии с требованиями законодательства и внутренними правилами компаний и организаций.