Списание дебиторской задолженности при ликвидации организации — основные аспекты и правила

Списание дебиторской задолженности – это процесс, в результате которого организация освобождает себя от обязательства получения оплаты за предоставленные товары или услуги, когда клиент не в состоянии или не намерен выплатить задолженность. При ликвидации организации также может возникнуть необходимость списать дебиторскую задолженность, которая объясняется закрытием деятельности и уходом с рынка.

Хотя списание дебиторской задолженности может показаться неприятным процессом, оно является неотъемлемой частью ведения бизнеса. В случае ликвидации, списание дебиторской задолженности помогает организации завершить свою деятельность с минимальными финансовыми потерями и обеспечить законность всех финансовых операций.

Перед списанием дебиторской задолженности при ликвидации организации необходимо провести анализ состояния задолженности и оценить вероятность ее погашения. Данный анализ включает проверку финансового состояния клиентов, наличие судебных разбирательств или банкротства, а также оценку совокупности всех факторов, которые могу негативно повлиять на восстановление задолженности.

Что такое списание дебиторской задолженности?

Дебиторская задолженность возникает в результате продажи товаров или оказания услуг кредитом, когда покупатель или заказчик пока еще не оплатил свои обязательства перед организацией.

Списание дебиторской задолженности может осуществляться по различным причинам:

- Неплатежеспособность дебитора – в случае, когда по истечении установленного срока дебитор не оплатил свои обязательства и не проявляет намерения их погасить.

- Погашение дебиторской задолженности – когда дебитор оплатил свои обязательства, и организация списывает его долг.

- Сомнительность или спор о наличии дебиторской задолженности – организация может списать задолженность, если возникли сомнения в ее правомерности или контрагент оспаривает факт существования долга.

В процессе списания дебиторской задолженности организация обязана провести соответствующие записи в учете, которые отражают уменьшение величины дебиторской задолженности и активов на сумму списания.

Важно отметить, что списание дебиторской задолженности не означает, что организация отказывается от своего требования полностью. После списания задолженности, организация может продолжить попытки взыскания долга через судебный порядок или другие способы.

Способы списания дебиторской задолженности

1. Списание дебиторской задолженности путем добровольного соглашения. В случае, если должник согласен вернуть задолженность или принять установленные условия погашения, можно заключить добровольное соглашение. В таком случае, списание происходит на основании письменного документа, который должен быть подписан обеими сторонами.

2. Списание дебиторской задолженности путем судебного решения. Если должник отказывается погасить задолженность или не согласен с предложенными условиями, можно обратиться в суд. Судебное решение обязывает должника погасить задолженность, а также может включать штрафы и судебные издержки. Данное решение также служит основанием для списания дебиторской задолженности.

3. Списание дебиторской задолженности по просрочке. Если задолженность не была погашена в срок или было установлено долгое отсутствие контакта с должником, возможно списание дебиторской задолженности по просрочке. В этом случае, организация по собственной инициативе устанавливает, что задолженность не может быть погашена, и списывает ее из бухгалтерии.

4. Списание дебиторской задолженности в рамках процедуры банкротства. В случае, если должник признан банкротом или введена процедура внешнего управления, организация может списать дебиторскую задолженность как неимущественный актив. Такое списание осуществляется по решению арбитражного суда или уполномоченного органа.

При выборе способа списания дебиторской задолженности необходимо учитывать конкретные обстоятельства и законодательство, регулирующее процедуру ликвидации организации. Компетентная консультация юриста или бухгалтера поможет выбрать наиболее подходящий способ списания дебиторской задолженности.

Правовые основы списания дебиторской задолженности

В соответствии с Гражданским кодексом РФ, дебиторская задолженность может быть списана в случаях, когда ее взыскание превращается в невозможное или бесцелесообразное действие. Такие случаи включают в себя:

- Прекращение деятельности организации без перехода прав и обязанностей по задолженности на другое лицо.

- Прекращение деятельности организации с переходом прав и обязанностей по задолженности на другое лицо, которое не имеет возможности взыскать дебиторскую задолженность.

- Отсутствие документов и сведений, необходимых для взыскания дебиторской задолженности.

- Невозможность установления контакта с должником и получения информации о его местонахождении.

- Осуществление процедуры банкротства должника.

При решении о списании дебиторской задолженности, руководство организации должно принять соответствующее решение, определить стоимость списываемой задолженности и провести учетную запись о списании в соответствии с требованиями законодательства и бухгалтерским учетом.

Важно отметить, что правовая основа для списания дебиторской задолженности может быть установлена также в уставе организации или других правовых документах, регулирующих ее деятельность.

Списание дебиторской задолженности при ликвидации организации является сложным и ответственным процессом, требующим соблюдения всех правовых норм и требований. Правильное проведение процедуры позволяет организации избежать потерь и обеспечить законность своих действий.

Процедура списания дебиторской задолженности

1. Анализ дебиторской задолженности

Первым этапом списания дебиторской задолженности является анализ текущего состояния дебиторской задолженности. Необходимо определить, какая часть задолженности может быть восстановлена, а какая – является безнадежной и должна быть списана.

Для этого проводятся проверки долга, выясняется, находится ли дебитор в процессе ликвидации, финансового кризиса или банкротства, а также уточняются данные о состоятельности или подтверждении его платежеспособности.

2. Получение разрешения

Далее необходимо получить разрешение для списания дебиторской задолженности. Это обычно делается путем принятия соответствующего решения уполномоченными органами или лицами.

Решение о списании должно быть сформулировано в соответствии с законодательством, утвержденными нормативными актами и внутренними документами компании.

3. Оформление документов

После получения разрешения необходимо оформить документы, подтверждающие процедуру списания дебиторской задолженности. Обычно это является основанием для изменения баланса компании и проведения соответствующих проводок в бухгалтерии.

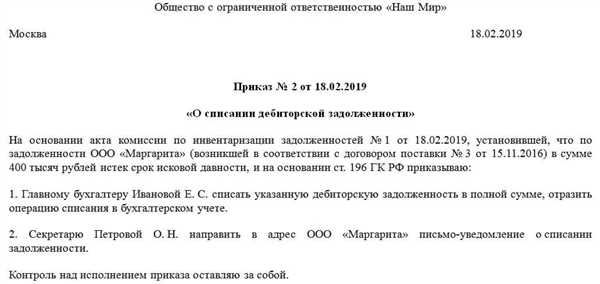

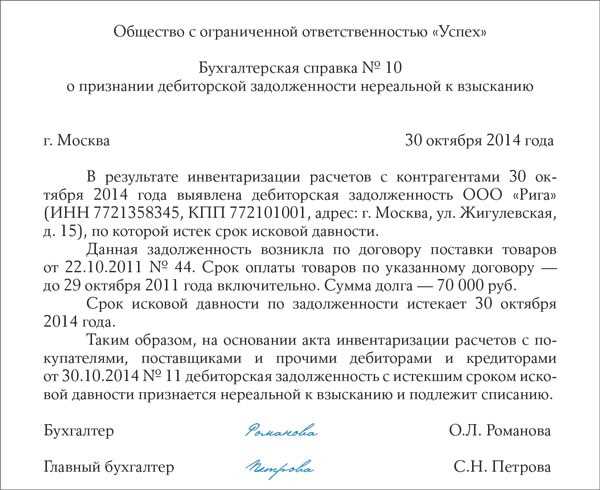

Документы, которые могут потребоваться, включают в себя:

- Акт списания дебиторской задолженности;

- Распоряжение о списании задолженности;

- Протокол о решении о списании;

- Письмо-уведомление дебитору;

- Другие документы в зависимости от требований компании и законодательства.

4. Проведение списания

После оформления необходимых документов можно приступить к процедуре списания дебиторской задолженности. В зависимости от предпочтений организации или требований законодательства может быть использовано различные способы списания:

- Списание задолженности полностью или частично;

- Списание с капитализацией процентов;

- Списание с использованием скидок или отсрочек.

Выбор способа списания зависит от конкретных условий долга и политики компании.

Важно отметить, что процедура списания дебиторской задолженности должна проводиться в соответствии с законодательными требованиями, утвержденными нормативными актами и внутренними документами организации.

Правильное проведение списания дебиторской задолженности в процессе ликвидации организации позволяет достичь финансовой прозрачности, закрыть все финансовые операции и завершить деятельность без появления непредвиденных проблем.

Налоговые аспекты списания дебиторской задолженности

Общая информация

Перед списанием дебиторской задолженности необходимо учесть налоговые последствия данной операции. Согласно Налоговому кодексу РФ, списание дебиторской задолженности считается операцией, являющейся налогооблагаемым доходом организации. При этом налоговая база определяется как сумма списываемой задолженности. Таким образом, при списании дебиторской задолженности организация будет обязана учесть этот доход и уплатить налог с него.

Налоговый учет списания дебиторской задолженности

Списание дебиторской задолженности отражается в бухгалтерии организации на соответствующих счетах. Налоговый учет списания дебиторской задолженности осуществляется согласно требованиям Налогового кодекса РФ и методическим рекомендациям Минфина РФ.

При списании дебиторской задолженности необходимо учесть следующие налоговые аспекты:

| 1. Налог на прибыль | Сумма списываемой задолженности считается налогооблагаемым доходом организации и должна быть учтена при расчете налога на прибыль. |

|---|---|

| 2. НДС | При списании дебиторской задолженности, на которую ранее был начислен НДС, организация должна учесть этот факт и отразить соответствующие корректировки в налоговой декларации по НДС. |

| 3. Доходы от возврата долга | Если по списываемой задолженности позднее произошел возврат долга или получены компенсации, эти суммы также являются налогооблагаемым доходом организации и должны быть учтены при расчете налога на прибыль. |

Таким образом, при списании дебиторской задолженности при ликвидации организации необходимо учесть налоговые аспекты данной операции. Важно правильно учесть доход от списания задолженности и уплатить налог с него. Рекомендуется консультироваться с налоговым специалистом, чтобы правильно оформить списание дебиторской задолженности с налоговой точки зрения.

Практика списания дебиторской задолженности

- Анализ дебиторской задолженности и оценка ее статуса. Важно учитывать возможность осуществления взыскания задолженности и провести оценку вероятности получения денежных средств.

- Определение категорий дебиторской задолженности. Для удобства можно разделить долги на категории в зависимости от степени риска возможности возврата долга.

- Принятие решения о списании задолженности. Исходя из анализа и категоризации долгов, необходимо решить, какие долги списать. Важно учесть законодательные требования и правила бухгалтерии.

- Составление документации. На этом этапе необходимо составить акт списания дебиторской задолженности. В акте должны быть указаны основания списания, сумма долга и причина списания.

- Учет списания дебиторской задолженности. После проведения списания необходимо отразить его в бухгалтерском учете и налоговой отчетности. Важно соблюсти все требования законодательства и правила бухгалтерии.

Практика списания дебиторской задолженности может отличаться в зависимости от специфики организации и требований законодательства. Важно следовать правилам бухгалтерии и консультироваться с профессионалами, чтобы правильно провести процедуру списания дебиторской задолженности.

Специфика списания дебиторской задолженности в различных отраслях

Способы и правила списания дебиторской задолженности могут варьироваться в зависимости от конкретной отрасли, в которой действует организация. Это связано с особенностями ведения бизнеса, спецификой клиентской базы и другими факторами.

1. Розничная торговля

В розничной торговле дебиторская задолженность возникает при продаже товаров или услуг в кредит. Способы списания задолженности часто связаны с возвратом товаров или передачей долга кредитному бюро. Также важным является мониторинг платежей клиентов и своевременное принятие мер по взысканию задолженности.

2. Производство и оптовая торговля

В производственных и оптовых компаниях дебиторская задолженность часто возникает в результате предоставления отсрочек платежа поставщиками или долгой оплаты покупателями. Способы списания задолженности могут включать переговоры с долгами и заключение соглашений о рассрочке платежей. В случае ликвидации организации, активы могут быть проданы для покрытия дебиторской задолженности.

Каждая отрасль имеет свои особенности, и специфика списания дебиторской задолженности может отличаться. Однако, независимо от отрасли, важно устанавливать эффективные системы контроля задолженности, своевременно принимать меры по взысканию и грамотно управлять дебиторской задолженностью с целью минимизации финансовых рисков.

Риски и ограничения списания дебиторской задолженности

1. Списание задолженности без достаточной основы. Организация должна иметь законные основания для списания дебиторской задолженности. Отсутствие или недостаточность таких оснований может привести к возникновению юридических проблем и обязанности вернуть списанную сумму.

2. Учетные ограничения. Списание дебиторской задолженности может быть ограничено учетными правилами и законодательством. Например, невозможно списать задолженность, если она была учтена в декларации по налогу на прибыль или определена судебным решением.

3. Обязанность вернуть списанную сумму. Если впоследствии окажется, что списанная дебиторская задолженность была указана неправильно или без достаточных оснований, организация может быть обязана вернуть списанную сумму.

4. Репутационные риски. Списание дебиторской задолженности при ликвидации организации может вызвать негативную реакцию у партнеров и клиентов. Это может повлиять на репутацию компании и ее отношения с другими участниками рынка.

5. Правовые риски. Неправильное или незаконное списание дебиторской задолженности может привести к юридическим проблемам, включая возможные судебные искы от пострадавших сторон.

В связи с этим, перед списанием дебиторской задолженности при ликвидации организации рекомендуется проконсультироваться со специалистами-юристами или бухгалтерами, чтобы избежать рисков и соблюсти все законодательные требования. Кроме того, следует тщательно изучить финансовое положение организации и обсудить возможные последствия списания с руководством компании.

Отчетность по списанию дебиторской задолженности

Состав отчетности по списанию дебиторской задолженности:

1. Список дебиторской задолженности, подлежащей списанию. В данном разделе отражается полная информация о дебиторах, суммах задолженности, дате возникновения долга. Также указывается причина списания долга и основания для его списания.

2. Детализация процесса списания. В этом разделе приводится информация о проведенных операциях по списанию долгов. Указывается дата и номер проводки, сумма списания, а также счета, на которых производилась операция. Также можно указать иные сопутствующие материалы, которые подтверждают проведение операции.

Пример отчетности по списанию дебиторской задолженности:

| № | Дебитор | Сумма задолженности | Дата возникновения долга | Причина списания | Основание для списания |

|---|---|---|---|---|---|

| 1 | Иванов И.И. | 5000 руб. | 01.01.2020 | Невозможность взыскания | Решение суда от 01.05.2021 |

| 2 | Петров П.П. | 10000 руб. | 01.02.2020 | Банкротство дебитора | Открытие конкурсного производства |

Детализация процесса списания:

| Дата проводки | Номер проводки | Счет дебет | Счет кредит | Сумма списания |

|---|---|---|---|---|

| 01.06.2021 | 123 | 76 | 50 | 5000 руб. |

| 01.06.2021 | 124 | 76 | 50 | 10000 руб. |

Отчетность по списанию дебиторской задолженности представляет важную информацию для учета в процессе ликвидации организации. Она позволяет достоверно отразить проведенные операции по списанию долгов и имеет доказательную силу при необходимости. Корректное заполнение и представление отчетности по списанию дебиторской задолженности является важным фактором для успешной закрытия ликвидации организации.