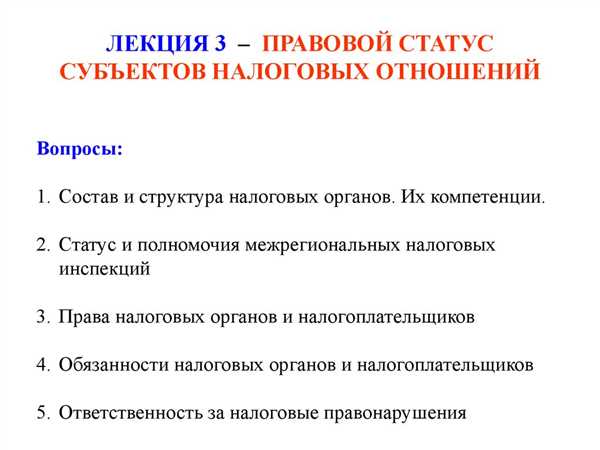

Статья 931 НК РФ — полномочия и права налоговых органов в сфере налогового контроля

Статья 931 Налогового кодекса РФ определяет особенности и права налоговых органов, которые имеют существенное значение для правильной организации налоговых процессов. В данной статье рассматриваются основные аспекты, связанные с деятельностью налоговых органов и их полномочиями.

Одной из основных особенностей статьи 931 НК РФ является определение прав и обязанностей налоговых органов в рамках налогового контроля и надзора. В соответствии с этой статьей, налоговые органы имеют право проверять налогоплательщиков, собирать данные о доходах, расходах и имуществе физических и юридических лиц, а также контролировать соблюдение налогового законодательства.

Кроме того, статья 931 НК РФ устанавливает право налоговых органов проводить налоговые проверки, осуществлять выездные налоговые проверки, а также требовать от налогоплательщиков предоставление необходимых документов и информации. В случае выявления нарушений налоговых обязательств или факта уклонения от уплаты налогов, налоговые органы имеют право принимать соответствующие меры, вплоть до привлечения к ответственности в соответствии с законодательством РФ.

Налоговая служба: основные задачи и функции

|

Контроль за правильностью расчета и уплаты налогов Налоговая служба осуществляет контроль за соблюдением налогоплательщиками требований налогового законодательства и правильностью расчета и уплаты налогов. Для этого налоговые органы проводят проверки налоговой отчетности предприятий и физических лиц. |

Содействие налогоплательщикам в соблюдении налоговой дисциплины Налоговая служба осуществляет информационно-консультационную работу с налогоплательщиками, предоставляет им необходимую информацию о порядке расчета и уплаты налогов, а также о возможных налоговых льготах и преференциях. |

|

Борьба с налоговыми правонарушениями Налоговая служба проводит расследования и выявляет факты налоговых правонарушений, таких как уклонение от уплаты налогов, подделка документов, неправомерное получение налоговых вычетов и др. Такие нарушения преследуются по закону, а лица, совершившие их, подлежат административной или уголовной ответственности. |

Совместная работа с другими органами в целях борьбы с экономическими преступлениями Налоговая служба сотрудничает с другими государственными органами, такими как полиция, прокуратура и служба безопасности, для предотвращения экономических преступлений, в том числе отмывания денег, незаконного распространения товаров, контрабанды и др., которые могут иметь налоговые последствия. |

Налоговая служба имеет важное значение для обеспечения справедливости и прозрачности налоговой системы, а также экономической безопасности государства. Она стремится к постоянному совершенствованию своей деятельности и улучшению взаимодействия с налогоплательщиками.

НК РФ: общая информация

НК РФ регулирует налогообложение в разных сферах: налогообложение доходов физических и юридических лиц, налогообложение имущества, налогообложение внешнеэкономической деятельности и т.д. Важной частью НК РФ является статья 931, которая устанавливает особенности работы налоговых органов.

Основные цели НК РФ — обеспечение бюджетной дисциплины, стимулирование экономического роста и развития, защита интересов налогоплательщиков и государства.

В соответствии с НК РФ, налоговые органы имеют право проводить проверки налогового соблюдения, взыскивать налоги и штрафы, а также контролировать соблюдение законодательства о налогах. Кроме того, налоговые органы имеют право принимать решения по налоговым спорам и рассматривать жалобы и обращения налогоплательщиков.

Статья 931 НК РФ подробно регулирует процедуру работы налоговых органов, их права и обязанности, а также права и обязанности налогоплательщиков. Эта статья является основным источником правового регулирования деятельности налоговых органов в России.

Важно отметить, что в соответствии с НК РФ, налоговые органы обязаны действовать в пределах своих полномочий и соблюдать принципы законности и справедливости при осуществлении своих функций.

Основные положения статьи 931 НК РФ

Статья 931 Налогового кодекса Российской Федерации устанавливает основные положения о порядке возникновения налоговых споров и правах налоговых органов.

Понятие налогового спора

Налоговый спор — это конфликт между налогоплательщиком и налоговым органом, который возникает в связи с применением налогового законодательства. Налоговые споры могут возникать по различным вопросам, включая и разъяснение налоговых законов и нормативных актов, а также их применение и интерпретацию.

Важно отметить, что налоговый спор возникает только после принятия решения налоговым органом о применении налоговых санкций, дополнительных начислений или расторжении договора с налогоплательщиком.

Права налоговых органов

Статья 931 НК РФ также определяет права налоговых органов в налоговых спорах. Налоговые органы имеют право проводить налоговую проверку, собирать доказательства, требовать предоставления информации и документов от налогоплательщика и третьих лиц.

Налоговые органы также имеют право принимать решение по вопросам, связанным с участием в налоговом споре, и направлять предложения о примирении сторон. Они также могут выносить решение о взыскании налоговой задолженности или отмене ранее принятых решений.

В случае налогового спора, налоговые органы также обязаны предоставить налогоплательщику возможность ознакомиться с доказательствами и материалами налоговой проверки, а также присутствовать и выступать на заседаниях налоговых органов.

Таким образом, статья 931 НК РФ определяет основные положения о порядке возникновения налоговых споров и правах налоговых органов. Знание этих положений помогает налогоплательщикам и налоговым органам действовать в соответствии с законодательством и урегулировать налоговые споры.

Механизм действия статьи 931 НК РФ

Статья 931 Налогового кодекса Российской Федерации регулирует порядок действия налоговых органов в рамках установленных законом полномочий и правил. Она определяет особенности работы налоговых органов, их полномочия и права в процессе осуществления налогового контроля.

Реализация механизма действия статьи 931 НК РФ предусматривает следующие основные шаги:

- На основе анализа информации, полученной от налогоплательщиков или других источников, налоговый орган определяет объект налогообложения и выявляет возможные нарушения налогового законодательства.

- Налоговый орган проводит налоговую проверку, в ходе которой собирает дополнительную информацию и документацию для установления фактов налоговых правонарушений.

- По результатам налоговой проверки, налоговый орган выносит решение о привлечении налогоплательщика к ответственности или о применении мер налогового воздействия в соответствии с налоговым законодательством.

- В случае выявления налоговых правонарушений, налоговый орган обязан предоставить налогоплательщику возможность ознакомиться с результатами проверки и дает ему право высказать свою точку зрения.

- В случае несогласия с решением налогового органа, налогоплательщик имеет право обратиться в суд для защиты своих интересов.

Таким образом, механизм действия статьи 931 НК РФ предусматривает последовательное проведение налоговых проверок и принятие решений налоговыми органами на основе полученной информации и документации. Каждый шаг механизма имеет свои особенности и требует соблюдения процедур и правил, установленных налоговым законодательством.

Ответственность налоговых органов и налогоплательщиков

Статья 931 Налогового кодекса Российской Федерации устанавливает ответственность как для налоговых органов, так и для налогоплательщиков. Ответственность налоговых органов заключается в правильной и своевременной проверке деклараций и уплаты налогов со стороны налогоплательщиков.

Налоговые органы обязаны действовать в соответствии с законом и обеспечивать справедливость налогообложения. Они несут ответственность за неправомерные действия, такие как нарушение процедуры проверки, незаконное взимание налогов или неправильное применение налоговых ставок.

С другой стороны, налогоплательщики также несут ответственность за неисполнение своих обязанностей по уплате налогов. Они обязаны правильно составлять и представлять налоговую декларацию, а также своевременно уплачивать налоги в установленные сроки.

В случае нарушения налогоплательщиком своих обязанностей, налоговый орган вправе применить к нему различные меры ответственности. Это может быть штрафное взыскание, начисление пени за просрочку уплаты налогов, арест счетов или имущества и даже возбуждение уголовного дела в случае совершения умышленного преступления.

Однако, налоговые органы также должны соблюдать определенные правила и процедуры при применении мер ответственности к налогоплательщикам. Они не имеют права превышать свои полномочия или нарушать права налогоплательщиков.

Поэтому, ответственность налоговых органов и налогоплательщиков является важным аспектом налоговой системы и обеспечивает справедливость и эффективность налогообложения.

Порядок применения статьи 931 НК РФ

Статья 931 НК РФ описывает особенности применения налоговыми органами специальных налоговых режимов, которые могут быть установлены для различных категорий налогоплательщиков. В данной статье установлены специальные правила и условия, которые должны соблюдаться для применения этих налоговых режимов.

Процедура применения статьи 931 НК РФ

Для того чтобы налогоплательщик мог воспользоваться налоговым режимом, установленным статьей 931 НК РФ, ему необходимо выполнить следующие условия:

| Условие | Порядок выполнения |

|---|---|

| Регистрация в налоговом органе | Необходимо обратиться в налоговый орган и подать заявление о регистрации в качестве участника специального налогового режима. В заявлении необходимо указать все требуемые сведения о предприятии и его деятельности. |

| Соблюдение установленных условий | После регистрации налогоплательщик обязан соблюдать все требования, которые установлены для данного налогового режима. Это может включать ограничения ведения определенных видов деятельности, условия по отчетности и уплате налогов и другие. |

| Проведение аудита | Налоговые органы имеют право проводить аудит предприятия для проверки соблюдения налоговых обязательств и условий специального налогового режима. В случае выявления нарушений или несоблюдения условий, налогоплательщик может быть лишен преимуществ, предоставляемых налоговым режимом. |

Права налоговых органов при применении статьи 931 НК РФ

В соответствии со статьей 931 НК РФ, налоговым органам предоставляются особые права при применении данной статьи. Они имеют право требовать от налогоплательщика предоставление документов и сведений, необходимых для проверки соблюдения налоговых обязательств и условий налогового режима. Также налоговые органы имеют право проводить проверки и аудит предприятия без предварительного уведомления.

Разрешение споров и конфликтов связанных с применением статьи 931 НК РФ

В случае возникновения споров или конфликтов, связанных с применением статьи 931 Налогового кодекса Российской Федерации, предусмотрен механизм их разрешения. Данный механизм основывается на принципах справедливости, законности и равноправия.

Для начала, стороны конфликта должны попытаться достигнуть взаимопонимания и провести переговоры непосредственно между собой. В случае невозможности достичь согласия, стороны могут обратиться в налоговые органы с просьбой о разрешении спора или конфликта.

Как правило, в таких случаях налоговый орган проводит проверку и анализ ситуации, осуществляет подробную оценку документов и фактов, а также выясняет обстоятельства, связанные с применением статьи 931 НК РФ. После этого налоговый орган принимает решение о разрешении спора и информирует о нем стороны конфликта.

В случае несогласия с решением налогового органа, стороны могут обратиться в суд для защиты своих прав и интересов. Судебное разбирательство в таких случаях основывается на нормах Налогового кодекса РФ и других соответствующих законов. Решение суда является обязательным для исполнения сторонами и может быть обжаловано только в порядке, предусмотренном законодательством.

Таким образом, разрешение споров и конфликтов, связанных с применением статьи 931 НК РФ, предусматривает последовательные этапы: переговоры между сторонами, обращение в налоговые органы и, при необходимости, обращение в суд. Важно помнить, что все решения должны быть приняты в соответствии с действующим законодательством и принципами справедливости.

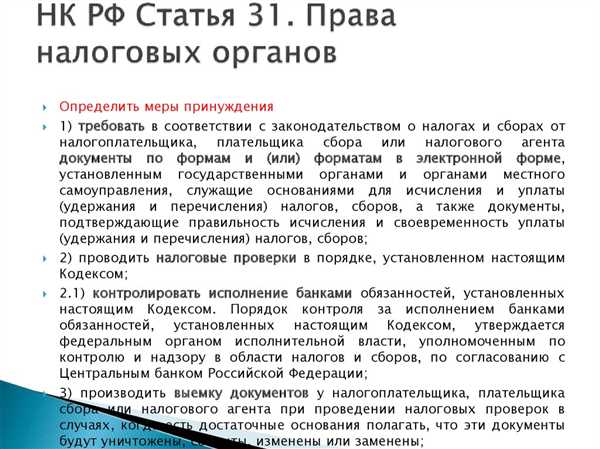

Права налоговых органов при применении статьи 931 НК РФ

Статья 931 НК РФ предоставляет налоговым органам определенные права и полномочия при осуществлении контроля за налоговым резидентством физических лиц.

1. Право на проведение проверок

Налоговые органы вправе проводить проверки у физических лиц, чтобы установить их статус налогового резидента или нерезидента. Проверка может проводиться путем анализа документации, сбора и анализа информации, а также назначения персональной встречи с налогоплательщиком.

2. Право на запрашивание документов и информации

Налоговые органы имеют право запрашивать у физических лиц документы и информацию, необходимые для проверки налогового резидентства. Физическое лицо обязано предоставить запрошенные документы и информацию в установленные сроки.

В случае отказа предоставить документы или информацию, налоговые органы имеют право принять меры к обеспечению доступа к запрашиваемой информации, включая обращение в суд для получения соответствующего решения.

3. Право на проведение выездных мероприятий

В целях проверки налогового резидентства налоговые органы имеют право проводить выездные мероприятия, такие как осмотр места жительства или осуществление сбора информации на месте совершения действий, имеющих значение для определения налогового резидентства.

При осуществлении выездных мероприятий налоговые органы должны соблюдать права и законные интересы физических лиц, а также осуществлять только те действия, которые необходимы для достижения целей проверки и установления налогового резидентства.

Важно отметить, что налоговые органы должны действовать в соответствии с законодательством Российской Федерации и не имеют права превышать свои полномочия при применении статьи 931 НК РФ.

Гарантии и защита прав налогоплательщиков

Статья 931 Налогового кодекса Российской Федерации (НК РФ) содержит в себе нормы, которые обеспечивают гарантии и защиту прав налогоплательщиков. Эти гарантии направлены на создание справедливой и равноправной налоговой системы, а также на обеспечение правовой защиты интересов налогоплательщиков.

Одной из главных гарантий прав налогоплательщиков является принцип законности. Согласно этому принципу, государственные органы и должностные лица обязаны действовать исключительно на основе закона и не могут применять иные нормативные акты или решать налоговые вопросы, которые противоречат законодательству.

Другой важной гарантией прав налогоплательщиков является презумпция их невиновности. Это значит, что налогоплательщик считается невиновным, пока его виновность не будет доказана в установленном законом порядке. Таким образом, налоговые органы должны проявлять особую осторожность при проведении проверок и расследований, чтобы не нарушить права невиновных налогоплательщиков.

Еще одной гарантией прав налогоплательщиков является принцип пропорциональности налогового бремени. Согласно этому принципу, налоги и сборы должны быть установлены таким образом, чтобы налоговое бремя было справедливо распределено между налогоплательщиками в зависимости от их доходов и имущества.

Для защиты своих прав налогоплательщики имеют возможность обжаловать действия или бездействие налоговых органов и иных государственных органов в соответствии с установленным процедурным порядком. Они также имеют право на получение информации о своих налоговых обязательствах и на получение консультаций по налоговым вопросам.

Таким образом, статья 931 НК РФ обеспечивает гарантии и защиту прав налогоплательщиков, создавая основу для справедливых и равноправных налоговых отношений, а также обеспечивая возможность обжалования действий налоговых органов и получения необходимой информации и консультаций.

Особенности и трудности применения статьи 931 НК РФ

Статья 931 Налогового кодекса РФ устанавливает порядок рассмотрения налоговых споров с участием иностранных организаций и физических лиц, а также международных организаций. Однако применение данной статьи может вызвать ряд особенностей и трудностей.

Судебное разбирательство

Процесс рассмотрения налоговых споров с иностранными организациями и физическими лицами, а также международными организациями требует проведения специфического судебного разбирательства. Суды учитывают международные нормы и договоры, а также особенности работы иностранных организаций и физических лиц, что может существенно усложнить процедуру рассмотрения дела.

Статус иностранных организаций и физических лиц

Применение статьи 931 НК РФ требует определения статуса иностранных организаций и физических лиц. Они могут быть нерезидентами и иметь особые правила налогообложения, что требует дополнительных усилий со стороны налоговых органов при применении данной статьи.

Важно иметь в виду, что применение статьи 931 НК РФ требует от налоговых органов учета специфики иностранных организаций и физических лиц, а также установления соответствующих международных норм и договоров. Это может вызвать определенные затруднения и требовать дополнительных усилий со стороны налоговых органов для обеспечения справедливой и законной процедуры рассмотрения налоговых споров.