Суд приостановил взыскание задолженности по налогам из-за отрицательного сальдо и отсутствия имущества для исполнения, — последние новости

Задолженность по налогам – распространенная проблема, с которой сталкиваются как физические лица, так и организации. Иногда возникают ситуации, когда налогоплательщик не в состоянии оплатить свои обязательства вовремя. В таких случаях важно знать о возможности приостановки взыскания и о том, что может означать отрицательное сальдо.

Приостановка взыскания – это действие, которое позволяет временно остановить процесс исполнения обязательств по уплате налогов. Это может произойти, если налогоплательщик обратился в налоговые органы с просьбой о приостановке взыскания в связи с временными или особыми обстоятельствами. Например, если у налогоплательщика возникли финансовые трудности из-за непредвиденных обстоятельств или если у него взыскиваются деньги по другим обязательствам.

Отрицательное сальдо – это ситуация, когда задолженность по налогам превышает сумму, которую налогоплательщик должен получить в качестве возврата. Например, если налогоплательщик переплатил налог или имеет право на вычет, то у него может возникнуть отрицательное сальдо на своем налоговом счете. В таком случае он может получить возврат этой суммы или использовать ее для погашения будущих налоговых обязательств.

Что такое задолженность по налогам?

Задолженность по налогам может возникнуть в результате невыплаты налога или неправильного расчета налоговой базы. Также задолженность может возникнуть при нарушении требований налогового законодательства, например, при подаче неправильной налоговой декларации или при уклонении от уплаты налогов.

Задолженность по налогам является юридическим обязательством, которое необходимо исполнить. Неуплата налогов может повлечь за собой различные негативные последствия, включая наложение штрафов, начисление процентов за пользование чужими денежными средствами и возможность ограничения прав налогоплательщика.

Для учета задолженности по налогам используется специальный счет в налоговой службе. Налоговые органы имеют право проводить проверки и контролировать исполнение налоговых обязательств. Если налогоплательщик не исполняет свои обязанности по уплате налогов, налоговые органы могут принимать меры по взысканию задолженности, включая приостановку взыскания или арест имущества.

Значение отрицательного сальдо при задолженности

Отрицательное сальдо при задолженности по налогам имеет особое значение для налогоплательщика. Обычно сальдо представляет собой разницу между суммой налогов, которые должен заплатить налогоплательщик, и суммой, которую он уже уплатил.

В случае, когда налогоплательщик имеет отрицательное сальдо, это означает, что он переплатил налоги или получил какие-то вычеты или субсидии, превышающие его налоговые обязательства. Иными словами, он имеет право на возврат излишне уплаченных налогов.

Отрицательное сальдо может быть результатом различных ситуаций. Например, налогоплательщик мог иметь большие расходы на детей или на лечение, что позволяет ему получить соответствующие вычеты и остаться с отрицательным сальдо.

Важно отметить, что отрицательное сальдо может быть использовано двумя способами. Во-первых, налогоплательщик может выбрать его в качестве переговорного инструмента для уменьшения или устранения задолженности по налогам. В этом случае, отрицательное сальдо считается взыскательным и подлежит использованию при расчете будущих налоговых обязательств.

Во-вторых, налогоплательщик может просто запросить возврат излишне уплаченных налогов. Если отрицательное сальдо превышает некоторый порог, установленный законодательством, налогоплательщик имеет право получить деньги обратно в качестве налогового возврата.

В обоих случаях, налогоплательщик должен обратиться к налоговой службе и предоставить соответствующую документацию, подтверждающую наличие отрицательного сальдо и причины его возникновения.

Как возникает отрицательное сальдо при задолженности по налогам?

Отрицательное сальдо при задолженности по налогам возникает в случае, когда сумма налоговых платежей и пени, уплаченных плательщиком, превышает сумму его задолженности перед государством.

Это может произойти, например, когда плательщик ошибочно перевел большую сумму налоговых платежей, чем необходимо, или в результате изменения налогового законодательства, в результате чего плательщик переплатил налоги.

Отрицательное сальдо в данном случае означает, что государство имеет задолженность перед плательщиком налогов, и в случае дальнейших налоговых платежей плательщик может воспользоваться этим отрицательным сальдо для погашения своей задолженности, либо получить возврат переплаченных сумм налоговых платежей.

Для получения возврата переплаченных налогов плательщику необходимо подать соответствующее заявление по месту нахождения налогового органа и предоставить документы, подтверждающие факт переплаты налоговых платежей.

В случае, если задолженность по налогам превышает сумму переплаты, плательщик обязан доплатить оставшуюся часть задолженности в установленные сроки и в соответствии с требованиями налогового органа.

Последствия задолженности по налогам

1. Накопление пеней и штрафов

Если вы не оплачиваете налоги вовремя, вас могут оштрафовать за просрочку платежей. Пеня начисляется за каждый день просрочки и может достигать значительных сумм. Накопившаяся задолженность может привести к непосильным финансовым обязательствам.

2. Принудительное взыскание

Если вы не выплачиваете задолженность по налогам длительное время, налоговая служба может применить меры принудительного взыскания. Это может включать опись и арест имущества, арест счетов в банке или даже добровольное ограничение перемещения на границе. Принудительное взыскание создает серьезные неудобства и может навредить деловой репутации.

3. Судебные решения

В случае длительной задолженности по налогам, налоговая служба может обратиться в суд за вынесением решения о взыскании долга. Судебное разбирательство может занимать значительное время и сопряжено с дополнительными расходами на адвокатские услуги и судебные сборы.

4. Понижение кредитного рейтинга

Задолженность по налогам может негативно сказаться на вашем кредитном рейтинге. Банки и финансовые учреждения могут прикрепить к вашему кредитному отчету информацию о задолженности, что может вызвать затруднения при получении кредитов, ипотеки или других финансовых услуг.

Важно помнить: задолженность по налогам не должна оставаться неразрешенной и накапливаться. Если у вас возникла задолженность, рекомендуется незамедлительно обратиться в налоговую службу, чтобы обсудить вопросы рассрочки платежей или договориться о взаимовыгодной сделке.

Неисполнение налоговых обязательств может иметь серьезные последствия для вашего финансового положения и вашего бизнеса. Поэтому важно планировать свои финансы и всегда быть в курсе своих налоговых обязательств.

Что такое приостановка взыскания по налоговой задолженности?

Приостановка взыскания может быть разделена на два основных вида: административная приостановка и судебная приостановка. Административная приостановка применяется налоговыми органами по собственной инициативе при наличии определенных условий, таких как неплатежеспособность налогоплательщика или невозможность взыскания имущества. Судебная приостановка возможна только после рассмотрения дела в суде и вынесения решения о приостановке взыскания.

Приостановка взыскания позволяет налогоплательщику временно освободиться от погашения зачисленных налоговых сумм, однако не освобождает от самой задолженности. Задолженность все равно остается и должна быть оплачена в будущем. При этом, налогоплательщик должен выполнять такие обязанности, как предоставление отчетности и исполнение решений налоговых органов.

Приостановка взыскания по налоговой задолженности является временным решением, которое может быть проведено на определенный срок или до наступления определенного события. Она дает налогоплательщику дополнительное время для погашения задолженности и поиска возможностей для уплаты налогов.

Как получить приостановку взыскания по налоговой задолженности?

Приостановка взыскания по налоговой задолженности возможна при наличии определенных условий, которые регламентируются законодательством. Для получения приостановки взыскания необходимо следовать определенной процедуре.

1. Ранее уплаченные налоги. Прежде чем обратиться с просьбой о приостановке взыскания, необходимо убедиться, что все ранее налоги были уплачены в полном объеме. В случае наличия долга по ранее уплаченным налогам, приостановка взыскания может быть отклонена.

2. Обоснование просьбы. Чтобы успешно получить приостановку взыскания по налоговой задолженности, необходимо обосновать просьбу перед налоговым органом. Это может быть связано с временными трудностями финансового характера или ситуациями в бизнесе, которые препятствуют регулярному погашению задолженности.

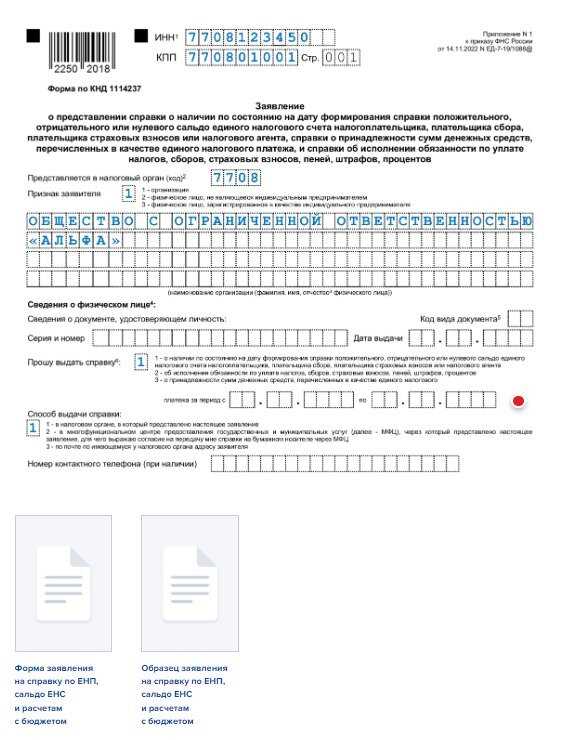

3. Заявление. Для получения приостановки взыскания необходимо подать официальное заявление в налоговый орган. Заявление должно содержать полную информацию о налогоплательщике, сумму задолженности, причину просьбы о приостановке взыскания. Заявление должно быть подписано налогоплательщиком или его представителем.

4. Доказательства. В заявлении необходимо предоставить доказательства, подтверждающие необходимость приостановки взыскания. Это могут быть документы о финансовых трудностях, данные о снижении доходов или другие сведения, которые подтверждают временные или постоянные непреодолимые преграды для погашения задолженности.

| Преимущества приостановки взыскания: | Недостатки приостановки взыскания: |

|---|---|

| 1. Отсрочка погашения задолженности на определенный период времени. | 1. Начисление пени и штрафов на задолженность в период приостановки. |

| 2. Снижение финансовой нагрузки налогоплательщика. | 2. Возможное продление срока взыскания после окончания приостановки. |

| 3. Возможность решения временных финансовых проблем без вмешательства суда. | 3. Ограничение деятельности налогоплательщика в период приостановки. |

Важно помнить, что приостановка взыскания по налоговой задолженности не освобождает от обязательств по погашению долга. После истечения периода приостановки, налогоплательщик должен возобновить погашение задолженности в полном объеме, в противном случае могут быть применены дополнительные санкции и штрафы.

Какие существуют категории должников по налогам?

В зависимости от ситуации и обстоятельств, существуют разные категории должников по налогам:

1. Физические лица

- Физические лица, не оплатившие свои налоговые обязательства в срок, относятся к категории должников по налогам.

- Это могут быть индивидуальные предприниматели, работники, получающие доходы от различных источников, и другие граждане, обязанные уплачивать налоги.

- Должники могут быть как неплательщиками налогов вообще, так и иметь задолженность по отдельным налоговым платежам, таким как налог на доходы физических лиц, налог на имущество физических лиц и прочие.

2. Юридические лица

- Юридические лица, в том числе организации различных организационно-правовых форм, также могут быть должниками по налогам.

- Они обязаны уплачивать такие налоги, как налог на прибыль организаций, налог на добавленную стоимость, налог на имущество организаций и др.

- Должники-юридические лица могут быть как крупными предприятиями, так и малыми и средними предпринимателями.

3. Иные должники по налогам

- Кроме физических и юридических лиц, должники по налогам могут быть иными организациями или группами лиц, которые своими действиями либо бездействием нарушают порядок уплаты налогов.

- Например, это могут быть неформальные предприятия или нерезиденты, обладающие налоговыми обязательствами в Российской Федерации.

- Также сюда могут входить должники по налогам, возникающим в результате нарушения законодательства в области налогов.

Указанные категории должников по налогам могут быть подвержены различным мерам взыскания, включая приостановку взыскания и возможность формирования отрицательного сальдо.

Предоставление отсрочки или рассрочки по налоговой задолженности

В случае невозможности внесения полной суммы налоговой задолженности в установленные сроки, налогоплательщику может быть предоставлена отсрочка или рассрочка платежей. Такие меры позволяют физическим и юридическим лицам взносить суммы налоговых платежей поэтапно в течение определенного времени.

Отсрочка предоставляется на определенный срок и позволяет временно приостановить процесс взыскания налоговой задолженности. В течение этого времени налогоплательщик должен внести начисленные платежи, но без применения санкций, пени и штрафов. Для получения отсрочки необходимо обратиться в налоговый орган с заявлением, в котором указывается основание и сумма налоговой задолженности.

Рассрочка платежей позволяет налогоплательщику разбить сумму налоговой задолженности на месячные платежи в течение определенного периода времени. Размер и срок рассрочки согласовывается с налоговым органом. При этом могут применяться пени и штрафы, если налогоплательщик не вносит платежи в срок.

Предоставление отсрочки или рассрочки является мерой социальной поддержки и может быть использовано в случаях временных финансовых трудностей или иных обстоятельств, которые мешают внести налоговые платежи в полном объеме и в установленные сроки. При этом, необходимо учитывать, что налогоплательщик обязан соблюдать условия предоставленной отсрочки или рассрочки, в противном случае могут быть применены дополнительные санкции и меры взыскания.

Порядок обжалования решения по налоговой задолженности

Если налогоплательщик не согласен с решением налогового органа по взысканию налоговой задолженности, ему предоставляется право на обжалование данного решения. В таком случае налогоплательщик может обратиться с жалобой в налоговую инспекцию, которой подчинен налоговый орган, вынесшего решение.

Жалоба должна быть подана в письменной форме в течение 10 рабочих дней с момента получения решения налогового органа. Жалоба должна содержать подробное изложение обстоятельств дела и доводов, подтверждающих неправильность принятого решения.

После подачи жалобы налоговая инспекция принимает решение о ее удовлетворении или отказе в удовлетворении. В случае отказа налогоплательщик имеет право обратиться с новой жалобой в вышестоящий налоговый орган.

В случае неудовлетворения жалобы налогоплательщик может обратиться в суд с иском о признании решения налогового органа недействительным. Судебное обжалование решения по налоговой задолженности проводится в соответствии с общими правилами гражданского процесса.

Важно отметить, что обжалование решения налогового органа не освобождает налогоплательщика от обязанности по уплате налоговой задолженности. В случае обжалования решения налоговый орган может приостановить взыскание налоговой задолженности до окончания рассмотрения жалобы.

Как избежать задолженности по налогам

1. Вести аккуратные финансовые записи

Ведение аккуратных финансовых записей является отличным способом предотвратить задолженность по налогам. Убедитесь, что вы записываете все финансовые транзакции и поддерживайте последовательность в организации финансовых документов. Это поможет у вам легко проследить, сколько налогов вы должны и выплатить их вовремя.

2. Пользоваться налоговыми льготами и вычетами

Проверьте, какие налоговые льготы и вычеты предоставляются вам. Это может быть связано с образованием, здоровьем, домовладением или детьми. Если вы имеете право на какие-либо вычеты, используйте их, чтобы уменьшить задолженность по налогам.

3. Обратиться за профессиональной помощью

Если у вас возникли сложности с налогами, обратитесь за помощью к специалистам в области налогового права. Квалифицированный юрист или бухгалтер сможет оказать вам советы и помочь разработать стратегию для избежания задолженности и решения возникших проблем с налогами.

В целом, чтобы избежать задолженности по налогам, важно быть внимательным и организованным в отношении своих финансов. Ведение аккуратных записей, использование налоговых льгот и вычетов, а также обращение за профессиональной помощью могут помочь вам справиться с налоговыми обязательствами вовремя.

Нормативные акты, регулирующие взыскание задолженности по налогам

Федеральный закон О налогах и сборах в Российской Федерации является базовым нормативным актом, который определяет основные принципы и правила налогообложения, а также порядок уплаты налогов и сборов. Он также устанавливает права и обязанности налоговых органов и налогоплательщиков при взыскании задолженности.

Налоговый кодекс Российской Федерации содержит подробные нормы и правила в отношении налогов и сборов, включая процедуры и условия взыскания задолженности. Кодекс устанавливает правила определения размера задолженности, сроки и порядок ее уплаты, а также механизмы обжалования решений налоговых органов.

Постановление Правительства Российской Федерации О порядке взыскания задолженности по налогам и сборам устанавливает конкретные процедуры и способы взыскания задолженности, включая применение мер воздействия (штрафы, штрафные санкции, принудительное исполнение решений и т. д.). Постановление также регулирует порядок приостановки взыскания задолженности на основании решения налогового органа или суда.

Заключение

Нормативные акты, регулирующие взыскание задолженности по налогам, являются важной основой для взаимоотношений между налоговыми органами и налогоплательщиками. Они обеспечивают законность и справедливость при взыскании налогов и сборов, а также защиту прав и интересов сторон. Поэтому налогоплательщики должны быть внимательны к выполнению требований этих актов и, при необходимости, обратиться за консультацией к специалистам.

Как снизить задолженность по налогам: методы и способы

Ведение бизнеса сопровождается обязательством перед государством в виде уплаты налогов. Однако иногда по разным причинам может возникнуть задолженность по налогам. Обладая соответствующими знаниями и применяя определенные методы, задолженность можно снизить или даже вовсе избежать.

1. Проверка налоговой информации

Прежде чем предпринимать какие-либо меры по снижению задолженности, важно проверить налоговую информацию на предмет возможных ошибок или неточностей. Для этого необходимо внимательно изучить налоговую декларацию, убедиться в правильном расчете налогов и сверить информацию с соответствующими документами и записями.

2. Взаимодействие с налоговыми органами

При возникновении задолженности по налогам, важно активно взаимодействовать с налоговыми органами. Следует обратиться в налоговую инспекцию, предоставить все необходимые документы и объяснить причины возникновения задолженности. При убедительных аргументах и доказательствах, налоговые органы могут предложить определенные методы снижения задолженности.

3. Ходатайство о рассрочке или отсрочке платежей

Если у компании или физического лица возникла временная финансовая трудность, которая не позволяет уплатить налоги в полном объеме, можно подать ходатайство о рассрочке или отсрочке платежей. Таким образом, возможно продлить срок уплаты налогов или разделить сумму задолженности на несколько платежей.

4. Приостановка взыскания и отрицательное сальдо

Если налогоплательщик уверен в том, что задолженность была ошибочно начислена или превышает допустимую сумму, можно подать ходатайство о приостановке взыскания. В случае одобрения ходатайства, налоговые органы временно приостановят процедуру взыскания задолженности. Также возможны случаи, когда по результатам проверки налоговой инспекцией у налогоплательщика образуется отрицательное сальдо, которое может быть вычтено из будущих налоговых платежей.

| Метод/Способ | Описание |

|---|---|

| Проверка налоговой информации | Проверка наличия ошибок и неточностей в налоговой информации |

| Взаимодействие с налоговыми органами | Активное взаимодействие с налоговыми органами для поиска методов снижения задолженности |

| Ходатайство о рассрочке или отсрочке | Подача ходатайства о рассрочке или отсрочке платежей |

| Приостановка взыскания и отрицательное сальдо | Подача ходатайства о приостановке взыскания или получение отрицательного сальдо |