Существенные аспекты, которые приковывают внимание ревизоров при акте списания

Акт списания является одним из важных инструментов в бухгалтерии и учете. Списание – это процесс отражения утраты или уничтожения активов в бухгалтерских записях компании. Акт списания содержит информацию о причинах списания, стоимости потери и ответственных лицах.

Как бы ни были обоснованы причины списания активов, данный процесс всегда остается объектом внимания ревизоров. Они внимательно изучают акты списания, чтобы удостовериться в их правильном оформлении и соответствии требованиям законодательства.

Ошибки в актах списания могут вызвать серьезные проблемы для компании. Неправильное учетное отражение списания может привести к неправильному расчету налоговых обязательств, и в результате – оштрафование со стороны налоговых органов.

При составлении актов списания особенно важно указывать все детали и причины списания. Неточности и недостоверная информация в актах списания могут вызвать подозрение ревизоров и привести к дополнительным проверкам и задержкам в работе компании.

Акт списания: основные моменты

Основная цель акта списания – предотвращение необоснованных заявлений о наличии имущества, которое на самом деле уже отсутствует. Поэтому при его составлении следует учесть несколько важных моментов:

Компетентность сотрудников

Составление акта списания должно быть доверено ответственным и компетентным сотрудникам. Они должны иметь достаточные знания и опыт для корректного описания и оценки списываемых активов.

Причина списания

В акте списания должна быть указана основная причина, по которой производится выбытие активов. Это может быть, например, физический износ, поломка, порча или устаревание активов.

Стоит отметить, что при выбытии оборудования или других аналогичных активов, подлежащих партионному(?) учету, также необходимо указать номер партии, дату приобретения и стоимость.

Важно: акт списания должен быть обязательно подписан уполномоченными лицами, что подтверждает достоверность информации, содержащейся в нем.

Кроме того, акт списания должен быть правильно оформлен в соответствии с требованиями законодательства и внутренними нормами организации. В случае проверки ревизорами, небрежность или невнимательность при составлении акта могут привести к негативным последствиям для предприятия.

Правила и требования

1. Оперативность

Правило номер один – акт списания должен быть составлен немедленно после выявления необходимости списания. Задержка в составлении акта может создать подозрения ревизоров и в дальнейшем вызвать дополнительные вопросы относительно причин задержки. Помните, что оперативность и точность – основные требования к акту списания.

2. Полнота и точность

Составляя акт списания, необходимо быть внимательными и аккуратными. В акте должны быть указаны все необходимые сведения о списываемых материалах или товарах, такие как наименование, количество, единица измерения, стоимость, а также причина списания. Не допускайте опечаток и ошибок в цифрах, чтобы избежать недопонимания и неправильной интерпретации информации ревизорами.

3. Форма и оформление

При составлении акта списания следует придерживаться установленных форм и требований. Обычно акт списания составляется на бланке организации и подписывается ответственными лицами, которые участвовали в процессе списания. Важно соблюдать все требования формы акта, чтобы исключить возможные претензии со стороны ревизоров.

Выполняя эти правила и требования при составлении акта списания, вы обеспечите правильность и надежность данного документа. Это позволит снизить возможные претензии со стороны ревизоров и ускорить процесс проверки бухгалтерии на вашем предприятии.

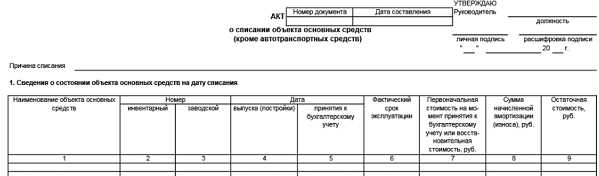

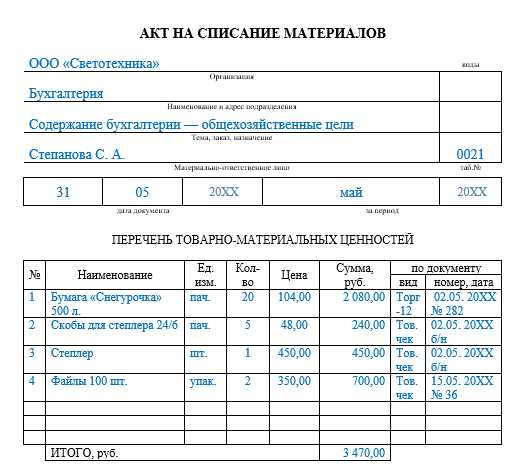

Форма и содержание

- Наименование организации, выполнившей списание

- Наименование и реквизиты документа, на основании которого производится списание

- Дата составления акта списания

- Сведения о списываемых материалах (наименование, количество, единица измерения, стоимость)

- Основание для списания (причина, износ, порча и т.д.)

- Способ списания (утилизация, продажа, передача в безвозмездное пользование и т.д.)

- ФИО и должность лица, составившего акт списания

Важно, чтобы составление акта списания было четким и понятным. Ответственное отношение к форме и содержанию акта поможет избежать возможных ошибок и недоразумений при оценке и проверке акта ревизорами.

Причины и допустимость

Причины составления акта списания

Акт списания может быть составлен по различным причинам, которые организация может столкнуться в своей деятельности:

- Истекший срок службы имущества;

- Физическое износ или повреждение имущества, которые делают его непригодным для дальнейшего использования;

- Замена имущества более современным оборудованием или техническими средствами;

- Утрата имущества в результате кражи, пожара или стихийного бедствия;

- Принятие решения об отказе от использования определенных видов имущества в деятельности организации.

Допустимость составления акта списания

Организация должна соблюдать определенные требования к составлению акта списания, такие как указание всех реквизитов организации и реквизитов имущества, обоснование причин списания и иные необходимые сведения.

Важно помнить, что акт списания должен быть составлен с соблюдением действующего законодательства и в соответствии с внутренними нормативными актами организации. Нарушение этих требований может повлечь за собой негативные последствия при проверке и контроле со стороны ревизоров.

Обязанности и ответственность

При выполнении акта списания различные лица несут определенные обязанности и берут на себя соответствующую ответственность. Важно понимать, что при составлении акта списания должна быть обеспечена правильность и достоверность предоставленной информации, а также соблюдены все необходимые законодательные требования.

Среди основных обязанностей при составлении акта списания можно выделить следующие:

1. Подготовка исчерпывающего списка материалов

Перед составлением акта списания необходимо подготовить исчерпывающий список всех материалов, которые будут включены в акт. В список должны быть внесены все детали, оборудование, товары и другие объекты, которые будут списаны.

2. Установление причин списания и оценка стоимости

При составлении акта списания важно указать причины списания каждого конкретного объекта. Также следует произвести оценку стоимости каждого объекта, чтобы определить итоговую сумму списания. Это поможет ревизорам и другим заинтересованным лицам иметь полное представление о причинах списания и его экономическом влиянии.

Работник, ответственный за составление акта списания, несет ответственность за предоставление точной и достоверной информации, а также за соблюдение всех требований законодательства, касающихся акта списания. Нарушение этих обязанностей может привести к негативным последствиям, таким как финансовые убытки и юридические проблемы.

Документация и аудит

Для успешного аудита актов списания необходимо предоставить следующую документацию:

1. Карточки учета остатков. В документах должны быть указаны все детали остатков, включая информацию о количестве, стоимости, причинах списания и ответственных лицах.

2. Договоры и документы, подтверждающие правомерность списания. Ревизоры обязательно проверят наличие договоров и прочих документов, которые подтверждают причины и условия списания, например, договоры о передаче устаревшего оборудования, акты об уничтожении товаров или документы о продаже внутренними силами компании.

3. Положение о списании. В компании должно быть разработано Положение о списании имущества. При аудите будет проверено соответствие действующему Положению всех актов списания.

4. Журналы учета списания. Журналы должны быть актуальными и содержать полную информацию о всех проведенных актах списания.

Неправильное оформление актов списания или отсутствие необходимой документации могут привлечь внимание ревизоров и вызвать негативные последствия для компании. Поэтому важно всегда внимательно следить за правильностью ведения документации и соблюдать все требования законодательства и внутренних норм компании.

Уделяя должное внимание документации, компании снижают риски возможных нарушений правил списания и облегчают проведение аудита. Также это способствует улучшению процесса внутреннего контроля и управления активами компании.

Учет и отчетность

Учет и отчетность представляют собой систему, с помощью которой предприятие отражает финансовые результаты своей деятельности в виде отчетов. В случае списания материальных ценностей, акт списания является непременной частью учета и отчетности. Он содержит информацию о причинах и обстоятельствах списания, а также о стоимости и количестве списываемых материалов.

Учет

Учет материальных ценностей осуществляется в соответствии с установленными правилами и методами. Предприятие должно иметь учетную политику, которая определяет порядок учета, включая правила списания. Акты списания являются документами, подтверждающими осуществление списания и фиксирующими факт утраты материальных ценностей.

Учетная политика должна быть согласована с действующим законодательством и стандартами бухгалтерского учета. В ней должны быть указаны методы и способы учета материальных ценностей, включая их движение, оценку и списание. Точный учет и отчетность являются гарантией надлежащего учета и контроля над материальными ценностями предприятия.

Отчетность

Отчетность представляет собой систему показателей, отражающих финансовые результаты предприятия. Конкретные требования к отчетности устанавливаются законодательством страны и стандартами финансовой отчетности. В случае списания материальных ценностей, акт списания должен быть правильно оформлен и представлен в отчетности предприятия.

Оформление акта списания должно соответствовать установленным правилам и требованиям. В отчетности должны быть корректно отражены все основные параметры списания, включая причины и обстоятельства списания, а также стоимость и объем списанных материалов. Качественная и точная отчетность является гарантией прозрачности и надежности деятельности предприятия.

Влияние на финансовый показатель

Акт списания имеет значительное влияние на финансовый показатель компании. При списании учетная стоимость имущества или нематериального актива уменьшается на сумму его стоимости, что отражается в бухгалтерском учете.

Одним из главных финансовых показателей, которые оказывают влияние в результате акта списания, является чистая прибыль. При снижении стоимости имущества или нематериального актива в процессе списания, убытки, возникшие от этого, отражаются в отчете о прибылях и убытках компании.

Также акт списания может оказать влияние на общую финансовую устойчивость компании. Если активы списываются из-за устаревания, порчи или утраты полезности, то это может свидетельствовать о низкой эффективности использования имущества и слабости в управлении оборотными средствами компании. Ревизоры обратят на это особое внимание и могут придать большое значение данному факту при анализе финансового состояния организации.

Финансовые показатели, которые могут быть затронуты:

| Показатель | Возможное влияние |

|---|---|

| Чистая прибыль | Снижение из-за убытков от списания |

| Общая финансовая устойчивость | Оценка эффективности использования активов и управления оборотными средствами |

Рекомендации для компании:

Для того, чтобы минимизировать негативное влияние акта списания на финансовый показатель, компании следует активно контролировать свои активы и нематериальные активы, проводить регулярный учет и аудит, а также обеспечивать эффективное управление оборотным капиталом.

Оценка и подтверждение

Оценка должна быть проведена объективно и независимо от заинтересованных сторон, чтобы избежать возможного вмешательства в результаты. Часто оценку проводит независимая экспертная организация или специалист с соответствующим опытом и квалификацией.

После проведения оценки стоимости товаров или материалов, необходимо ее подтвердить документально. Для этого составляется таблица с указанием наименования, количества, стоимости и общей суммы выброшенных товаров или материалов. Таблица должна быть подписана ответственным лицом и иметь печать предприятия.

Также в акте списания должны быть указаны причины выброса товаров или материалов. Причиной может быть их повреждение, устаревание, испорченность или иные обстоятельства, не позволяющие продолжить их использование.

Пример таблицы оценки и подтверждения выброшенных товаров

| № | Наименование товара | Количество | Стоимость (руб.) | Общая сумма (руб.) |

|---|---|---|---|---|

| 1 | Товар 1 | 10 | 100 | 1000 |

| 2 | Товар 2 | 5 | 200 | 1000 |

| Итого | 2000 | |||

Налоговые аспекты

Акт списания имеет значительное значение с точки зрения налоговых аспектов. Списание активов может повлиять на налогооблагаемую прибыль предприятия, что может привлечь внимание налоговых органов при проведении ревизии. При составлении акта списания необходимо учесть следующие налоговые аспекты:

1. Налог на прибыль

При списании активов может возникнуть вопрос о распределении затрат на списание и их учете в налогооблагаемых расходах предприятия. В зависимости от законодательства страны, в которой действует предприятие, требования к учету расходов на списание могут различаться. Правильное распределение затрат позволит минимизировать налогообязательства предприятия.

2. НДС

При списании активов возникает вопрос об учете НДС. Если актив был приобретен с учетом НДС, то возникает необходимость корректировки налогового кредита по НДС. Также следует учесть возможность возмещения НДС при списании активов, чтобы минимизировать налогообязательства предприятия.

Правильное учетное и налоговое оформление акта списания помогут предотвратить налоговые риски и привлечь меньше внимания ревизоров. Важно правильно применять налоговые нормы и следовать требованиям законодательства для проведения списания активов.

Аудиторская проверка

Цель аудиторской проверки – проверить корректность и законность процесса списания, а также выявить возможные нарушения, ошибки или мошенничество. Аудиторская проверка помогает ревизорам понять, соответствуют ли акты списания требованиям законодательства и внутренним правилам организации.

Этапы аудиторской проверки:

- Сбор и анализ информации о процессе списания: ревизоры изучают различные документы, связанные с списанием, такие как акты, калькуляции, накладные и др. На этом этапе особое внимание уделяется соблюдению процедур и правил списания.

- Проверка соответствия процесса списания законодательству: ревизоры анализируют законы и нормативные акты, регулирующие процесс списания, и проверяют, выполняются ли все требования и обязательства, предъявляемые к организации.

- Выявление возможных нарушений и ошибок: ревизоры анализируют полученные данные, выявляют возможные нарушения в процессе списания и определяют их характер и последствия.

- Представление результатов аудиторской проверки: ревизоры составляют отчет о проведенной проверке, где фиксируют выявленные нарушения и ошибки, а также предлагают рекомендации по их устранению.

Аудиторская проверка актов списания является одним из важных элементов контроля и оценки эффективности деятельности организации. Она позволяет выявить проблемные места в процессе списания и принять необходимые меры для их устранения, что помогает предотвратить возможные финансовые потери и снизить риски для организации.

Преимущества и риски

Акт списания имущества подразумевает множество преимуществ для организации. Во-первых, это позволяет высвободить место на складе, освободившееся после списания старого или неисправного имущества. Это увеличивает эффективность использования складских помещений и позволяет оптимизировать процессы хранения и обработки товаров.

Во-вторых, акт списания помогает правильно отразить в бухгалтерии факт утраты имущества. Это позволяет аккуратно учеть убытки организации и избежать проблем с налоговыми органами и ревизорами. Учет актов списания в соответствии с законодательством является важным элементом финансовой отчетности и позволяет представить реальную картину состояния компании.

Однако при списании имущества существуют и определенные риски. Во-первых, необходимо тщательно проверить правомерность и обоснованность акта списания, чтобы избежать нарушения законодательства. Неправильное или незаконное списание может привести к негативным последствиям для организации, включая административные штрафы или уголовную ответственность.

Во-вторых, при составлении акта списания требуется аккуратность и внимательность. Ошибки или неполные данные в акте могут привести к неверному учету убытков организации или неправильной информации в финансовой отчетности. Это может вызвать проблемы налоговой инспекции и ревизоров, а также повлиять на репутацию компании.

Поэтому перед составлением акта списания необходимо внимательно изучить законодательство, консультироваться с юристами и бухгалтерами, а также обеспечить надлежащую документацию и подтверждение факта списания имущества.