Так как намечена политика нулевого НДС при продаже лекарственных средств, следует ли рассчитывать на улучшение ситуации в российской фармацевтической отрасли?

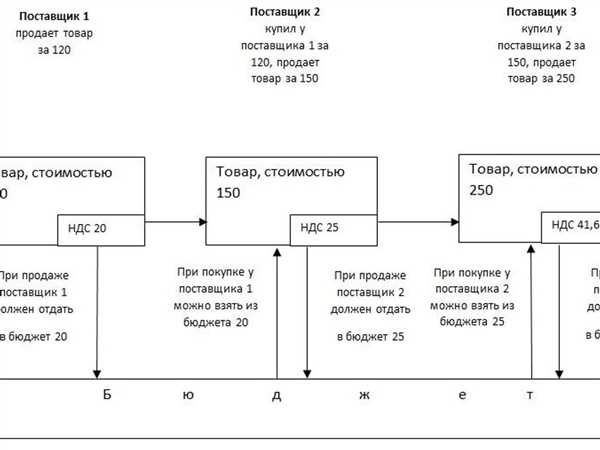

Налог на добавленную стоимость (НДС) – это одно из основных налоговых обязательств, с которым сталкиваются предприниматели в России при осуществлении своей деятельности. Вместе с тем, существуют отдельные правила и освобождения от уплаты НДС для отдельных товаров и услуг. Одной из таких категорий товаров являются лекарственные средства, продажа которых посредством образования цепочки поставок от производителя к конечному потребителю увязана с рядом особенностей в налогообложении.

Как известно, НДС взимается на территории России на следующих условиях: предприятие, осуществляющее продажу товаров или услуг, должно зарегистрироваться в органах налоговой службы и открыть счета, на которые будут перечисляться соответствующие суммы налога. Тем самым предприятие оказывает налоговую поддержку государству.

Однако, когда дело касается лекарственных средств, вступают в силу некоторые особенности, связанные с их важностью для общества. В связи с этим, государство предоставляет ряд освобождений от уплаты НДС для лекарственных средств, поскольку целью данного освобождения является облегчение доступности лекарственных препаратов для населения и снижение финансовой нагрузки на производителей.

Понятие и назначение НДС

НДС представляет собой сумму денежных средств, которую продавец начисляет покупателю при реализации товаров или оказании услуги. Этот налог является порядковым, поступает в бюджет государства и составляет определенный процент от стоимости товаров или услуги.

Основная цель введения НДС заключается в том, чтобы обеспечить прямые поступления в бюджет государства и уравнять условия ведения бизнеса для всех предпринимателей.

НДС также выполняет важные экономические функции, такие как:

- Создание стимулов для предпринимательской активности и развития бизнеса;

- Установление прозрачных механизмов обложения товаров и услуг;

- Потребление национальных и импортных товаров в равных условиях;

- Облегчение контроля со стороны государства за осуществлением предпринимательской деятельности.

Виды лекарственных средств

1. Лекарственные препараты общего назначения. Это самая распространенная категория лекарственных средств, которые применяются для лечения широкого спектра заболеваний. Они доступны в аптеках без рецепта и облагаются НДС по обычным ставкам.

2. Лекарственные препараты по рецепту. В отличие от лекарственных препаратов общего назначения, эти лекарства могут быть приобретены только после получения рецепта от врача. Они подразделяются на несколько категорий, включая рецептурные и штучные препараты, и облагаются НДС по специальным ставкам.

3. Биологически активные добавки (БАДы). Это препараты, содержащие биологически активные вещества, которые могут воздействовать на организм и улучшать его функциональное состояние. БАДы не являются лекарственными средствами в строгом смысле, поэтому их не облагают НДС.

4. Медицинские изделия. К этой категории относятся различные медицинские инструменты, аппараты, протезы и другие изделия, используемые в медицинских целях. Они также облагаются НДС по специальным ставкам.

Обратите внимание, что каждый вид лекарственных средств имеет свои особенности налогообложения, определяемые законодательством о НДС. Для более подробной информации обращайтесь к соответствующим нормативным актам и консультируйтесь с профессионалами в области налогового права.

Категории НДС и налогообложение

При продаже лекарственных средств применяются различные категории НДС в зависимости от типа товара, его назначения и других факторов. Налогообложение также может зависеть от статуса продавца и покупателя.

1. Общая ставка НДС – 20%. Эта ставка применяется к большинству товаров и услуг, включая многие лекарственные средства. Продавец обязан включить НДС в стоимость товара и уплатить его в бюджет, а покупатель несет финансовую ответственность за уплату НДС.

2. Сниженная ставка НДС – 10%. Она применяется для некоторых товаров и услуг. Некоторые лекарственные средства могут быть облагаемыми по этой ставке в случае, если они входят в список препаратов, для которых установлена сниженная ставка налога.

3. НДС 0%. Данная категория применяется к определенным товарам и услугам, включая некоторые лекарственные препараты, которые освобождаются от налога в соответствии с законодательством.

Освобождение от НДС также может быть предоставлено некоммерческим организациям и лицам, которые получают лекарственные средства по определенным программам, таким как программы льготного лекарственного обеспечения и государственные заказы.

Необходимо отметить, что данные правила могут меняться в соответствии с законодательством и решениями налоговых органов. При продаже лекарственных средств всегда рекомендуется консультироваться с налоговым консультантом или юристом, чтобы убедиться в правильном применении НДС и соблюдении требований налогового законодательства.

Лекарственные средства с нулевой ставкой НДС

В рамках налогового законодательства России, существуют определенные категории товаров, применение которых имеет важное значение для здоровья населения. Для обеспечения доступности таких товаров государственные органы устанавливают особые налоговые условия.

Лекарственные средства являются одной из таких категорий товаров. Они включают в себя медикаменты, препараты и другие средства, применяемые для предотвращения, диагностики и лечения заболеваний, а также восстановления и поддержания здоровья.

В отличие от большинства товаров, продажа лекарственных средств осуществляется с нулевой ставкой НДС. Это означает, что при продаже лекарственных препаратов не взимается налог на добавленную стоимость.

Решение о применении нулевой ставки НДС к лекарствам обуславливается социально-экономическими целями государства. Это позволяет снижать стоимость лекарственных средств для населения, обеспечивая доступность важного элемента здравоохранения.

Однако, подходят к продаже лекарственных средств с нулевой ставкой НДС незначительное количество организаций — только фармацевтические предприятия и аптеки. Прочие организации, занимающиеся продажей лекарственных средств, обязаны применять общую ставку НДС, которая в настоящее время составляет 20%.

Таким образом, продажа лекарств с нулевой ставкой НДС является значимым социальным механизмом, обеспечивающим доступность необходимых средств здравоохранения для населения. Однако, данное преимущество доступно только фармацевтическим предприятиям и аптекам.

Исключения из освобождения при продаже лекарственных средств

Не все лекарственные средства полностью освобождены от НДС при продаже. Согласно законодательству, существует несколько исключений из общего правила освобождения.

Первое исключение — продажа лекарственных средств, которые не имеют регистрационного удостоверения в Российской Федерации. Если лекарственное средство не прошло регистрацию, то его продажа облагается НДС согласно стандартным ставкам.

Второе исключение — продажа лекарственных средств, которые не входят в перечень лекарственных препаратов Росздравнадзора. Если препарат не указан в данном перечне, то он автоматически облагается НДС.

Третье исключение — продажа лекарственных средств, используемых для ветеринарного применения. Ветеринарные лекарственные средства не освобождаются от НДС и их продажа облагается стандартными ставками.

Четвертое исключение — продажа гомеопатических лекарственных средств. Гомеопатические средства не освобождаются от НДС и их продажа также облагается стандартными ставками.

Однако стоит отметить, что несмотря на эти исключения, подавляющее большинство продаж лекарственных средств все же освобождается от НДС, что делает покупку таких препаратов более доступной для потребителей.

НДС при импорте лекарственных средств

При импорте лекарственных средств в России, применяются особенности налогообложения налогом на добавленную стоимость (НДС). В соответствии с действующим законодательством, импорт лекарственных средств облагается НДС по особой ставке в размере 10%.

В отличие от других видов товаров, импорт лекарственных средств может осуществляться только в приемной комнате (туалете) Министерства промышленности и торговли (МПТ) Российской Федерации. Основным критерием для импорта лекарственных средств является наличие регистрационного удостоверения, выданного Министерством здравоохранения РФ.

При импорте лекарственных средств следует учитывать, что налоговая база по НДС определяется по таможенной стоимости лекарственных средств. К такой стоимости необходимо добавить расходы на их доставку, за исключением стоимости страхования и морских перевозок.

Импорт лекарственных средств также может освобождаться от уплаты НДС, если имеются особым процедурами применения лекарственных средств. Например, если данные средства используются научным или образовательным учреждениями, зарегистрированными в соответствии с законодательством России.

Особенности налогообложения импорта лекарственных средств связаны с особым режимом регулирования и контроля качества данных продуктов, а также с обеспечением доступности медицинской помощи населению. Задачей государства является создание условий для развития российской фармацевтической отрасли и обеспечения безопасности и качественности импортируемых лекарственных средств.

Правила НДС для аптечных сетей

Общие правила налогообложения

Согласно действующему законодательству, продажа лекарственных средств в аптечных сетях облагается НДС. Ставка НДС составляет 20%. НДС взимается с объема реализации лекарственных средств, то есть с продажной цены товара без учета налога.

Для аптечных сетей, осуществляющих продажу в розницу, применяется упрощенная система налогообложения. В этом случае, аптечные сети могут применять единую налоговую ставку 6% от доходов. При этом, НДС включается в стоимость товара и не декларируется отдельно.

Освобождение от НДС

Однако, существует категория лекарственных средств, которые освобождаются от НДС. В соответствии с действующим законодательством, освобождение от НДС распространяется на лекарственные средства, зарегистрированные в государственном реестре и предназначенные для профилактики, диагностики и лечения заболеваний.

Для того, чтобы лекарственное средство было освобождено от НДС при продаже, необходимо предоставить специальные документы, подтверждающие его медицинское назначение и соответствие требованиям законодательства. В таком случае, аптечная сеть не уплачивает НДС и не включает его в стоимость товара.

Таким образом, аптечные сети должны иметь четкое представление о правилах налогообложения и освобождения от НДС при продаже лекарственных средств. Это позволит им правильно учесть этот налог в бухгалтерии и предоставить клиентам полную информацию о цене товара.

Лекарственные средства и услуги по международному обороту

Продажа лекарственных средств за рубежом или их покупка из-за границы может быть связана с особыми правилами налогообложения.

Во многих странах международная продажа лекарственных средств облагается налогами и пошлинами, которые не всегда применимы при внутренней продаже. Зачастую налог подлежит уплате в стране отправления и/или стране назначения товара.

При экспорте лекарственных средств государства могут предоставлять льготы, освобождая их от уплаты НДС или сокращая ставку налога. Освобождение от НДС может быть предоставлено на основании специальных соглашений между государствами или на основании внутреннего законодательства.

Однако, при въезде лекарственных средств в страну, могут возникать дополнительные обязанности по налогообложению. В некоторых случаях покупателю могут быть начислены таможенные пошлины или НДС при ввозе лекарственных средств в страну, что может усложнить их выгодность для покупателя.

Важно отметить, что при продаже лекарственных средств через интернет или другие дистанционные каналы связи, налоговые правила и их освобождение могут отличаться от обычных правил продажи на внутреннем рынке.

При международной перевозке лекарственных средств действуют специальные правила возврата налога для нерезидентов, которые различаются в каждой стране и могут иметь сроки и условия возврата. Перед приобретением лекарственных средств за рубежом или покупкой из-за границы необходимо ознакомиться с таможенными и налоговыми правилами страны, чтобы избежать проблем и непредвиденных расходов.

Возврат НДС при продаже лекарственных средств

В случае продажи лекарственных средств в России, предприятия имеют возможность вернуть себе сумму уплаченного НДС. Для этого необходимо соответствовать определенным требованиям и предоставить соответствующую документацию.

Процедура возврата НДС при продаже лекарственных средств регулируется Федеральным законом О введении НДС. Владельцы аптек и производители должны иметь специальные разрешительные документы, позволяющие осуществлять такую деятельность и возврат НДС.

Для осуществления возврата НДС необходимо предоставить налоговым органам определенный набор документов. В этот набор входят:

- Налоговая декларация по НДС за указанный период;

- Счет-фактура на продажу лекарственных средств;

- Приходные кассовые ордера или иные документы, подтверждающие оплату;

- Прочие документы, предусмотренные законом;

После предоставления всех необходимых документов, налоговые органы проводят проверку и, при положительных результатов, осуществляют возврат НДС. Сумма возврата зависит от размера уплаченного НДС, который в свою очередь определяется ставкой НДС на лекарственные средства и объемом реализации.

Возврат НДС при продаже лекарственных средств является одним из механизмов для снижения налоговой нагрузки на предпринимателей в этой сфере. Он позволяет компенсировать часть затрат и повысить конкурентоспособность предприятия.

Контроль и учет НДС при продаже лекарственных средств

Продажа лекарственных средств подлежит общему режиму налогообложения, то есть облагается НДС. Значение ставки НДС в данном случае зависит от классификации лекарственного средства: освобождено от НДС, НДС по ставке 10% или НДС по ставке 20%. Уточнить ставку НДС можно в соответствующем классификаторе товаров и услуг.

Для контроля и учета НДС при продаже лекарственных средств рекомендуется следовать определенным практикам:

| Шаг | Процесс |

|---|---|

| Шаг 1 | Получение от поставщика счета-фактуры с указанием суммы НДС. |

| Шаг 2 | Проверка правильности указания ставки НДС, соответствие счета-фактуры требованиям законодательства. |

| Шаг 3 | Регистрация полученного счета-фактуры в учетной системе. |

| Шаг 4 | Выезд инспектора налоговой службы для проверки правильности начисления и уплаты НДС. |

| Шаг 5 | Подготовка и предоставление налоговой отчетности в соответствии с требованиями законодательства. |

| Шаг 6 | Оплата НДС в установленный срок. |

Кроме того, важно осуществлять контроль за правильностью учета НДС, проводить регулярные сверки счетов-фактур и налоговой отчетности, а также вести анализ себестоимости и доходности продажи лекарственных средств.

Соблюдение правил контроля и учета НДС при продаже лекарственных средств поможет избежать налоговых рисков и обеспечит финансовую устойчивость вашего предприятия.

Ответственность и штрафы за налоговые нарушения

Законодательство предусматривает ответственность за налоговые нарушения, связанные с продажей лекарственных средств и применением НДС. Несоблюдение налоговых правил может привести к негативным последствиям для организации, вплоть до уплаты штрафа и привлечения к уголовной ответственности.

Административная ответственность

За нарушение налоговых правил, касающихся НДС, организация может быть привлечена к административной ответственности. Сумма штрафа может варьироваться в зависимости от тяжести налогового правонарушения. Ответственность может быть наложена на руководителя организации или ответственного лица, возглавляющего налоговую службу.

Уголовная ответственность

В случае совершения тяжких налоговых преступлений, связанных с НДС, организация и ее руководитель могут быть привлечены к уголовной ответственности. Среди таких преступлений могут быть умышленное уклонение от уплаты налога, использование поддельных документов или организация фиктивных операций. Уголовная ответственность может включать наказание в виде штрафа, лишения свободы или исправительных работ.

Для избежания налоговых нарушений и негативных последствий, организации, занимающиеся продажей лекарственных средств, должны строго соблюдать налоговое законодательство и осведомлены о требованиях, связанных с НДС. Регулярное обновление знаний и консультации с налоговыми экспертами помогут предотвратить возможные налоговые проблемы и защитить организацию от негативных последствий.

Изменения в законодательстве по НДС в отношении лекарственных средств

В России существуют определенные правила налогообложения в отношении продажи лекарственных средств, включая их освобождение от НДС. Однако, в последнее время были внесены изменения в законодательство, касающиеся налогообложения лекарственных препаратов.

Основные изменения

- Снятие НДС с определенных категорий лекарственных средств. Согласно новому закону, НДС будет исключен с некоторых групп лекарственных препаратов, таких как препараты, используемые для лечения редких болезней и онкологических заболеваний.

- Установление новых правил по определению основной деятельности аптек. Теперь аптеки, занимающиеся не только продажей лекарственных средств, но и предоставлением медицинских услуг, могут освободиться от уплаты НДС.

Положительные стороны изменений

Эти изменения в законодательстве имеют несколько положительных сторон:

- Снижение стоимости лекарств для пациентов. Снятие НДС с определенных категорий препаратов способствует снижению их стоимости для граждан, особенно для тех, кто нуждается в длительном лечении.

- Поддержка пациентов с редкими и онкологическими заболеваниями. Освобождение от НДС препаратов для лечения редких болезней и онкологических заболеваний позволяет сделать лекарства более доступными для пациентов, нуждающихся в дорогостоящем лечении.

- Стимулирование развития отечественной фармацевтической отрасли. Установление новых правил для определения основной деятельности аптек позволяет стимулировать развитие отечественного производства лекарственных препаратов, что в свою очередь может повысить качество и доступность медикаментов на рынке.