Учет нераспределенной прибыли — основные моменты и важные аспекты

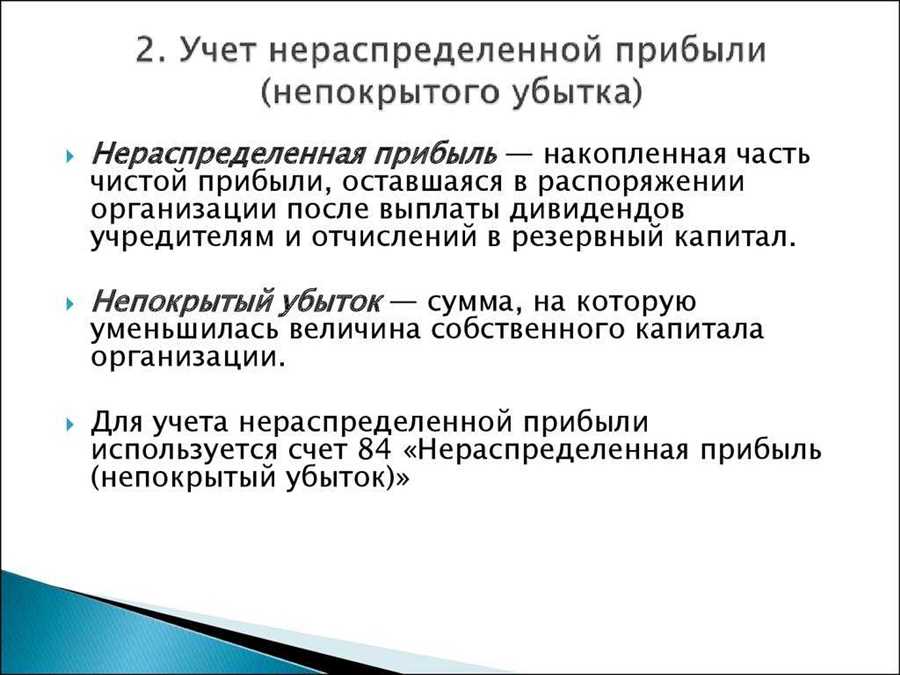

Учет нераспределенной прибыли является важным аспектом финансовых операций компании. Нераспределенная прибыль представляет собой сумму прибыли, которая остается у компании после выплаты дивидендов акционерам.

Основной целью учета нераспределенной прибыли является отслеживание и контроль за ее использованием. Компания может выбрать различные пути использования нераспределенной прибыли, включая ее реинвестирование в развитие бизнеса, выплату бонусов сотрудникам или осуществление новых инвестиций.

Ведение учета нераспределенной прибыли обеспечивает прозрачность и поддерживает финансовую устойчивость компании. Он позволяет руководству и акционерам получать информацию о состоянии и использовании нераспределенной прибыли, что в свою очередь помогает принимать обоснованные финансовые решения.

Что такое нераспределенная прибыль?

Нераспределенная прибыль позволяет компании иметь финансовую подушку безопасности, которая может быть использована в случае возникновения непредвиденных расходов или экономических трудностей. Также нераспределенная прибыль может быть использована для финансирования инвестиций или разработки новых продуктов и услуг, способствуя росту бизнеса и увеличению стоимости акций компании.

Нераспределенная прибыль отражается в отчетах о финансовых результатах компании и представляет собой накопительную сумму прошлых прибылей минус выплаченные дивиденды. Компании регулярно анализируют свою нераспределенную прибыль и принимают решения о ее дальнейшем использовании с учетом текущей финансовой ситуации и стратегии развития.

Принципы учета нераспределенной прибыли

Принцип контроля

Принцип контроля подразумевает, что учет нераспределенной прибыли должен быть систематизирован и контролируем для предотвращения ошибок и злоупотреблений. Организация должна иметь установленные процедуры и политики, которые регулируют процесс учета и использования нераспределенной прибыли.

Пример: Компания должна иметь строгий контроль над тем, как используется нераспределенная прибыль. Она может устанавливать правила по поводу инвестиций, выплат дивидендов или резервирования средств на будущие расходы.

Принцип прозрачности

Прозрачность является ключевым принципом учета нераспределенной прибыли. Это означает, что все финансовые операции, связанные с нераспределенной прибылью, должны быть отражены в финансовой отчетности организации и быть доступными для аудита или проверки. Это обеспечивает достоверность информации и позволяет заинтересованным сторонам понять, какая часть прибыли была использована или зарезервирована.

Пример: Если компания резервирует часть нераспределенной прибыли для будущих расходов, это должно быть указано в отчете о финансовом положении или примечаниях к отчету.

Все представленные принципы позволяют эффективно вести учет и использование нераспределенной прибыли и обеспечить финансовую прозрачность и контроль внутри организации.

Значение нераспределенной прибыли для предприятия

Значение нераспределенной прибыли для предприятия заключается в следующем:

- Финансовая стабильность: Нераспределенная прибыль является резервом, который может быть использован в случае финансовых трудностей или для покрытия потребностей предприятия в периоды низкой прибыли или убытков.

- Инвестиции в развитие: Нераспределенная прибыль может быть использована для финансирования новых проектов, исследований и разработок, приобретения нового оборудования и технологий, что способствует росту конкурентоспособности и улучшению производственных показателей.

- Выплата дивидендов: При положительном финансовом состоянии предприятие может использовать нераспределенную прибыль для выплаты дивидендов акционерам. Это способствует удовлетворению интересов инвесторов и повышению привлекательности предприятия для новых инвестиций.

- Обеспечение операционной деятельности: Нераспределенная прибыль может быть направлена на обеспечение текучести средств и покрытие текущих расходов предприятия. Это позволяет предприятию поддерживать стабильность операционной деятельности и реагировать на изменения внешних и внутренних условий.

Таким образом, нераспределенная прибыль играет важную роль в финансовом управлении предприятием и определяет его финансовую стабильность, возможности для инвестиций и развития, а также способность выплачивать дивиденды и обеспечивать операционную деятельность. Ее правильное использование и рациональное распределение являются ключевыми задачами финансового менеджмента предприятия.

Порядок формирования резервного капитала

Резервный капитал представляет собой часть нераспределенной прибыли, которая отчисляется организацией с целью обеспечения финансовой устойчивости и возможности проведения крупных инвестиций в будущем.

Формирование резервного капитала обычно осуществляется в соответствии с законодательством и положениями организации. Законодательство устанавливает минимальные требования к размеру и способам формирования резервного капитала.

Резервный капитал образуется из прибыли, нераспределенной в пользу участников (акционеров) организации. В соответствии с уставом и решением учредителей или акционерного собрания, можно установить дополнительные правила образования резервного капитала.

| Способы формирования резервного капитала | Описание |

|---|---|

| Отчисления из прибыли | Организация может устанавливать определенный процент от прибыли, который направляется на формирование резервного капитала. Это позволяет постепенно увеличивать его размер и обеспечивать финансовую устойчивость. |

| Отчисления от курсовых разниц | В случае изменения валютного курса, организация может получить выгоду или убыток от курсовых разниц. Часть этого дохода или убытка может направляться на формирование резервного капитала. |

| Целевое формирование | Организация может устанавливать целевой резервный капитал для специальных проектов или инвестиций. Это позволяет сосредоточить средства на конкретных целях и обеспечить их достижение в будущем. |

Все операции по формированию и использованию резервного капитала должны быть правильно оформлены и отражены в бухгалтерии организации. В случае нарушения законодательства или положений устава, организация может быть подвержена штрафам или другим санкциям.

Резервный капитал является важным инструментом финансового планирования и обеспечения стабильности организации. Его формирование должно происходить в соответствии с установленными правилами и с целью обеспечения будущих потребностей и развития организации.

Как использовать нераспределенную прибыль для развития бизнеса?

Оптимальное использование нераспределенной прибыли может дать компании значительное конкурентное преимущество и способствовать долгосрочному успеху. Вот несколько способов, как использовать нераспределенную прибыль для развития бизнеса:

1. Инвестиции в новые проекты и развитие продуктов

Нераспределенная прибыль может быть использована для финансирования новых проектов и разработки новых продуктов. Это позволяет компании расширять ассортимент продукции, внедрять инновации, улучшать качество и удовлетворять потребности клиентов. Инвестиции в новые проекты могут быть ключевым фактором в успехе и росте компании.

2. Расширение производства и увеличение мощностей

Нераспределенная прибыль может быть направлена на расширение производства и увеличение мощностей компании. Это может включать покупку нового оборудования, строительство новых производственных помещений или расширение существующих. Увеличение производственных мощностей позволит компании удовлетворять растущий спрос и расширять рынок.

3. Маркетинговые и рекламные кампании

Нераспределенная прибыль может быть использована для проведения маркетинговых и рекламных кампаний. Это поможет компании продвигать свои продукты и услуги, увеличивать узнаваемость бренда и привлекать новых клиентов. Инвестиции в маркетинг являются важным инструментом для привлечения внимания к компании и ее продукции.

Важно помнить, что использование нераспределенной прибыли для развития бизнеса должно быть обоснованным и стратегически правильным. Компания должна провести анализ рынка, оценить потенциальные риски и преимущества каждого варианта использования ресурсов. Это поможет сделать правильный выбор и обеспечить успешное развитие и рост бизнеса.

Основные методы распределения нераспределенной прибыли

1. Резервный фонд. Часть нераспределенной прибыли может быть направлена на формирование резервного фонда. Резервный фонд служит для покрытия потенциальных рисков, связанных с деятельностью организации, таких как непредвиденные расходы или убыточность. Формирование резервного фонда позволяет обеспечить финансовую стабильность и устойчивость организации.

2. Инвестиции в развитие. Нераспределенная прибыль может быть направлена на инвестиции в развитие организации. Это может включать приобретение нового оборудования, разработку новых продуктов или услуг, расширение производственных мощностей и т.д. Инвестиции в развитие позволяют повысить конкурентоспособность компании и обеспечить ее долгосрочный рост.

3. Выплата дивидендов. Часть нераспределенной прибыли может быть выплачена в качестве дивидендов акционерам. Выплата дивидендов является одним из способов вознаграждения акционеров за участие в капитале организации. Размер дивидендов определяется исходя из финансового положения и целей организации.

4. Оплата налогов. Часть нераспределенной прибыли может быть направлена на оплату налогов. Налоги являются обязательным платежом организации в бюджет и направляются на финансирование государственных нужд.

5. Распределение средств между участниками. В некоторых случаях нераспределенная прибыль может быть распределена между участниками организации, например, сотрудникам в виде премий или бонусов за хорошую работу.

Выбор метода распределения нераспределенной прибыли зависит от целей и потребностей организации, финансового положения, стратегии развития и других факторов. Рациональное распределение нераспределенной прибыли может способствовать финансовой устойчивости, конкурентоспособности и росту организации.

Как правильно учитывать нераспределенную прибыль в бухгалтерии?

1. Открытие соответствующего счета в учетной системе

Первым шагом по учету нераспределенной прибыли является открытие соответствующего счета. В большинстве учетных систем это может быть счет 99 Нераспределенная прибыль.

2. Определение и учет прибыли

Для правильного учета нераспределенной прибыли необходимо определить объем прибыли, который не будет распределен. Это можно сделать путем вычитания выплачиваемых дивидендов или реинвестируемой части прибыли из общей суммы прибыли.

Полученная сумма нераспределенной прибыли должна быть учтена на соответствующем счете в бухгалтерии.

3. Разграничение нераспределенной прибыли

В случае необходимости разграничения нераспределенной прибыли на подразделения или проекты компании, рекомендуется создать отдельные подсчеты нераспределенной прибыли для каждого подразделения или проекта.

Это поможет учетным службам компаний более точно определить распределение прибыли между различными сегментами бизнеса.

4. Распределение нераспределенной прибыли

При необходимости распределения нераспределенной прибыли, компания может принять решение о ее распределении путем выплаты дивидендов, реинвестиций в новые проекты или увеличения капитала.

Необходимо отразить все изменения в учетной системе и соответствующих документах, чтобы обеспечить достоверность данных.

Важно помнить, что учет нераспределенной прибыли является важной составляющей бухгалтерии, поскольку отражает решения компании по использованию прибыли для дальнейшего развития и максимизации ее стоимости.

- Откройте соответствующий счет в учетной системе

- Определите и учтите нераспределенную прибыль

- Разграничьте нераспределенную прибыль при необходимости

- Распределите нераспределенную прибыль

Перераспределение нераспределенной прибыли на конец года

Перераспределение нераспределенной прибыли организации может быть необходимым в следующих случаях:

- Формирование резерва на случай возможных убытков или неспособности покрыть текущие расходы;

- Финансирование инвестиционных проектов или приобретение нового оборудования;

- Выплата дивидендов акционерам компании;

- Оплата налоговых обязательств или долгов перед кредиторами;

- Увеличение капитала компании для привлечения новых инвестиций или кредитования;

- Расширение бизнеса и развитие новых направлений;

- Другие цели, связанные с управлением финансами предприятия.

Перераспределение нераспределенной прибыли проводится в соответствии с установленными законодательством требованиями, включая учет налоговых последствий и соблюдение правил бухгалтерского учета. Важно осуществлять такие операции с осторожностью и профессионализмом, чтобы не нарушить законодательство и обеспечить финансовую стабильность компании.

Налоговые аспекты распределения нераспределенной прибыли

Во-первых, при распределении прибыли компания должна учесть налог на прибыль. Прибыль, полученная от деятельности компании, облагается налогом на прибыль, и при ее распределении также может возникнуть налоговый платеж.

Во-вторых, при распределении прибыли следует учитывать налог на доходы физических лиц. Если компания планирует выплачивать прибыль в виде дивидендов своим акционерам, то на эти выплаты может быть установлен налог на доходы физических лиц.

Также при распределении прибыли необходимо учитывать возможные налоговые льготы и вычеты. Некоторые расходы компании могут быть признаны налоговыми вычетами, что позволит уменьшить налоговую базу при расчете налога на прибыль.

Кроме того, компания должна обязательно соблюдать требования по документальному оформлению распределения прибыли. Все операции по распределению прибыли должны быть правильно задокументированы, чтобы избежать проблем с налоговыми органами и обеспечить юридическую основу для распределения прибыли.

Также стоит учитывать, что налоговое законодательство может изменяться, поэтому компания должна всегда быть в курсе последних изменений и учитывать их при распределении прибыли.

Примеры использования нераспределенной прибыли в практике

Одним из примеров использования нераспределенной прибыли является инвестирование. Компания может использовать свободные средства на создание новых проектов или приобретение ценных активов. Инвестиции могут способствовать расширению бизнеса, увеличению его конкурентоспособности и росту прибыли.

Еще один способ использования нераспределенной прибыли – реинвестирование. Компания может использовать средства для финансирования различных исследований и разработок, совершенствования технологий или повышения качества продукции. Реинвестирование позволяет улучшить производственные процессы, разработать новые продукты или услуги, что в долгосрочной перспективе может привести к увеличению прибыли и росту компании.

Компания также может использовать нераспределенную прибыль на выплату бонусов или премий сотрудникам. Это может обуславливаться достижением высоких результатов, успешным завершением проектов или превышением плановых показателей. Очень важно мотивировать сотрудников и поощрять их эффективность, так как это может положительно сказаться на общих результатах деятельности компании.

Некоторые компании также используют нераспределенную прибыль на погашение задолженностей или выплату долгов. Это может помочь улучшить финансовое состояние компании, снизить уровень рисков и повысить ее кредитоспособность. При этом, использование нераспределенной прибыли на погашение долгов должно быть рациональным и обоснованным финансовыми расчетами.

Также, нераспределенная прибыль может быть использована на выплату дивидендов акционерам компании. Дивиденды представляют собой часть прибыли, которая выплачивается акционерам в соответствии с их долей в уставном капитале компании. Выплата дивидендов может быть формой возврата инвестиций и важным фактором привлечения новых инвесторов.

В каждом конкретном случае, решение о использовании нераспределенной прибыли принимается владельцами компании с учетом целей, стратегии развития и текущей финансовой ситуации. Грамотное использование нераспределенной прибыли позволяет компаниям реализовывать свои потенциальные возможности, стимулировать рост и развитие бизнеса, а также повышать уровень доверия со стороны акционеров и инвесторов.

Риски неудачного распределения нераспределенной прибыли

1. Уменьшение финансовой устойчивости

Неудачное распределение нераспределенной прибыли может привести к уменьшению финансовой устойчивости предприятия. Если существенная часть прибыли будет направлена на выплату дивидендов или расходы, то компания может оказаться в ситуации недостатка средств для финансирования текущих операций и развития бизнеса. Это может вызвать проблемы с платежеспособностью и долгами.

2. Потеря конкурентных преимуществ

Нераспределенная прибыль является важным источником финансирования инвестиций и развития предприятия. Неправильное распределение может привести к потере конкурентных преимуществ. Например, если компания не выделяет достаточные ресурсы на исследование и разработку новых продуктов или технологий, то она может отстать от конкурентов и потерять долю на рынке.

| Риск | Описание |

|---|---|

| 1. | Уменьшение финансовой устойчивости |

| 2. | Потеря конкурентных преимуществ |

Оптимальное распределение нераспределенной прибыли является ключевым фактором для финансового успеха предприятия. Компания должна учесть свои потребности в финансировании текущих операций, инвестиций и развития, а также обеспечить достаточный уровень финансовой устойчивости и конкурентоспособности.