Учет основных средств в 2021 году — актуальные изменения в бухгалтерском и налоговом учете для предприятий

Учет основных средств является важной задачей для любого предприятия в современном бизнес-мире. Ведение учета основных средств в 2021 году требует не только знания бухгалтерских правил, но и понимания специфики налогового учета.

Основные средства – это долгосрочные активы, используемые предприятием для осуществления его производственной деятельности. К ним относятся здания, сооружения, оборудование и другие материальные ценности. Каждое предприятие должно вести учет основных средств, чтобы точно определить их стоимость, состояние и износ.

В 2021 году бухгалтерский учет основных средств основывается на применении нормативно-правовых актов и методических рекомендаций. Бухгалтер должен уметь классифицировать основные средства по группам, определить их первоначальную стоимость и провести амортизацию. Кроме того, бухгалтер должен периодически проводить инвентаризацию основных средств для контроля их наличия и сохранности.

Однако бухгалтерский учет основных средств не ограничивается только фиксацией в бухгалтерской отчетности. Важным элементом является налоговый учет, который основывается на действующем налоговом законодательстве. Бухгалтер должен уметь правильно оформлять налоговые декларации и учитывать налоговые льготы и особенности, которые предусмотрены для предприятий в разных отраслях экономики.

Новые правила учета основных средств в 2021 году

Вступление новых законодательных нормативов в 2021 году влечет за собой несколько изменений в учете основных средств. Рассмотрим основные правила и рекомендации, которые вступают в силу в текущем году.

Первое изменение касается оценки основных средств по стоимости. Теперь для оценки стоимости активов учитывается не только их первоначальная стоимость при приобретении, но и их последующая стоимость при проведении капитальных ремонтов и модернизаций. Это позволяет более точно отразить фактическую стоимость основных средств и предоставляет более точную информацию для принятия управленческих решений.

Второе изменение связано с учетом амортизации. Теперь срок амортизации основных средств может изменяться в зависимости от их физического износа и экономической целесообразности. Для определения этого срока введены специальные методики и алгоритмы расчета, которые должны применяться при подготовке финансовой отчетности. Это позволяет более точно отразить степень износа активов и их реальную стоимость в отчетном периоде.

Третье изменение касается учета списания основных средств. Теперь списание активов производится пропорционально их износу, а не равными долями по окончании каждого периода. Это позволяет более точно отразить степень износа активов и предоставляет реалистичную картину их стоимости в отчетном периоде.

Четвертое изменение связано с обязательным указанием даты ввода в эксплуатацию при приобретении основных средств. Теперь в документах, связанных с приобретением активов, необходимо указывать точную дату ввода в эксплуатацию. Это позволяет более точно определить срок амортизации и отразить реальную стоимость активов в учете.

Особенности бухгалтерского учета основных средств

Во-первых, важно правильно определить классификацию основных средств и их стоимость. Основные средства делятся на группы в зависимости от их функционального назначения. Кроме того, необходимо принять во внимание их первоначальную стоимость, а также возможные затраты на установку и монтаж.

Во-вторых, необходимо учитывать амортизацию основных средств. В 2021 году вступили в силу новые правила расчета амортизации, которые должны быть соблюдены. В частности, были установлены новые сроки амортизации для ряда объектов недвижимости и машин и оборудования.

В-третьих, важно обратить внимание на порядок учета убытков от списания основных средств. В соответствии с законодательством, убытки от списания можно учесть в расходах на определенный период времени или учесть полностью в том году, когда было произведено списание.

Также следует учитывать особенности учета обновления и модернизации основных средств. За последние годы стали актуальными вопросы замены устаревшего оборудования на более современное и внедрения новых технологий в производстве. При этом необходимо правильно отразить эти операции в бухгалтерском учете.

Следует учесть, что бухгалтерский учет основных средств тесно связан с налогообложением. При ведении бухгалтерии необходимо учитывать требования налогового законодательства, чтобы избежать ошибок и штрафных санкций.

Таким образом, при ведении бухгалтерского учета основных средств в 2021 году необходимо учесть ряд особенностей, связанных с классификацией, амортизацией, списанием и обновлением основных средств. Кроме того, следует быть внимательным к требованиям налогового законодательства, чтобы не допустить нарушений.

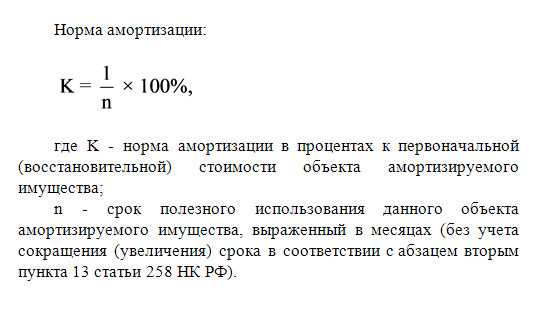

Учет амортизации основных средств

В бухгалтерии учет амортизации осуществляется на основе принципа ежегодного начисления. Это означает, что стоимость основных средств равномерно распределяется на протяжении их срока службы. В зависимости от характеристик основных средств, они могут быть амортизированы по линейному, ускоренному или дегрессивному методу.

Линейный метод является наиболее распространенным и простым в расчете. По нему амортизация равномерно распределяется на каждый год срока службы актива. Ускоренный метод применяется для активов, стареющих быстрее, чем в среднем. Он подразумевает начисление более высокой суммы амортизации в начале срока службы актива и уменьшение ее в дальнейшем. Дегрессивный метод предполагает начисление амортизации в процентном соотношении к остаточной стоимости актива, что позволяет более быстро учесть его износ.

В налоговом учете существуют свои правила учета амортизации основных средств. Они могут отличаться от бухгалтерских правил и устанавливаются налоговым законодательством. Налоговая амортизация может быть начислена по другим методам и срокам, что может влиять на налогооблагаемую прибыль и налоговую нагрузку компании.

Учет амортизации основных средств является важной составляющей финансовой отчетности и позволяет компаниям контролировать финансовые потоки, а также точно учитывать стоимость и износ активов. Правильный учет амортизации основных средств помогает компании снизить налоговые расходы, правильно оценить стоимость активов и принять правильные управленческие решения.

Методы оценки стоимости основных средств

1. Историческая стоимость

Метод исторической стоимости основывается на фактической цене приобретения или создания основных средств. В рамках этого метода стоимость активов не изменяется со временем, и использование основных средств происходит с принятием во внимание только их первоначальной стоимости.

2. Амортизированная стоимость

При использовании метода амортизированной стоимости основные средства оцениваются с учетом амортизации, которая отражает износ и старение активов. Этот метод предполагает расчет остаточной стоимости активов на определенный момент времени в зависимости от их срока службы и расчета амортизации.

Оба этих метода широко применяются в бухгалтерском учете основных средств, однако в налоговом учете могут использоваться и другие методы, например, оценка рыночной стоимости активов или замещающей стоимости.

Для более точной оценки стоимости основных средств рекомендуется проводить периодическую инвентаризацию и учитывать изменения рыночных условий и технологического прогресса.

| Метод оценки | Описание |

|---|---|

| Историческая стоимость | Оценка на основе фактической цены приобретения или создания основных средств |

| Амортизированная стоимость | Оценка с учетом амортизации, отражающей износ и старение активов |

| Рыночная стоимость | Оценка на основе текущей рыночной цены с учетом спроса и предложения |

| Замещающая стоимость | Оценка стоимости замены активов аналогичными новыми активами |

Выбор метода оценки стоимости основных средств должен быть обоснован исходя из требований законодательства и целей оценки.

Влияние учета основных средств на налогообложение

Согласно налоговому законодательству, при учете основных средств применяется понятие амортизации. Амортизация – это систематическое распределение стоимости основного средства на весь срок его использования. Расходы, связанные с амортизацией основных средств, могут быть учтены в качестве налоговых вычетов, что позволяет уменьшить сумму налогооблагаемой прибыли и, как следствие, уменьшить налоговые платежи.

Однако не все расходы на приобретение и эксплуатацию основных средств могут быть признаны налогово вычетными и учтены в налоговом учете. Налоговое законодательство устанавливает определенные ограничения и правила для учета расходов на основные средства. Например, законодательство может предусматривать определенный срок амортизации для разных видов основных средств или запрещать учет определенных видов расходов в качестве налоговых вычетов.

Помимо этого, налоговая проверка может проводиться не только с точки зрения правильности учета амортизации, но и с точки зрения правомерности оценки и классификации основных средств. Неправильная оценка основных средств может привести к переоценке налоговой базы и увеличению налоговых платежей. Также, неправильная классификация основных средств может повлечь за собой штрафные санкции.

Все эти факторы заставляют предприятия уделять должное внимание учету основных средств и правильности их налогообложения. Регулярное мониторинг и своевременное обновление системы учета основных средств позволит предотвратить ошибки и минимизировать налоговые риски.

| Ошибки в учете основных средств, которые могут повлечь налоговые риски: |

|---|

| 1. Неправильное определение классификации основных средств |

| 2. Ошибки в оценке стоимости основных средств |

| 3. Неправильное распределение стоимости основных средств на амортизацию |

| 4. Неверное применение налоговых вычетов по амортизации |

Основные налоговые последствия учета основных средств

1. Налогообложение при приобретении основных средств

При приобретении основных средств возникают налоговые обязательства. В зависимости от стоимости и способа приобретения основных средств предприятие может столкнуться с уплатой налога на добавленную стоимость (НДС) и налога на прибыль.

2. Налогообложение при списании основных средств

Списание основных средств также имеет налоговые последствия. При списании основных средств с бухгалтерского учета предприятие должно правильно оформить такие операции и учесть налоговые обязательства.

| Способ списания | Налоговые последствия |

|---|---|

| Списание в результате износа | Предприятие может учесть износ основных средств и составить акт об износе, что позволит уменьшить налогооблагаемую базу и уплатить меньшую сумму налога на прибыль. |

| Продажа или сдача в аренду | При продаже или сдаче в аренду основных средств предприятие может столкнуться с обязанностью уплаты налога на прибыль с полученной прибыли. |

Таким образом, правильное учетное и налоговое оформление операций с основными средствами является важным аспектом для предприятия и позволяет избежать налоговых правонарушений и дополнительных налоговых платежей.

Понятие и порядок учета основных средств для налогообложения

Для налогообложения основные средства учитываются в двух аспектах:

- Учет амортизации основных средств

- Учет доходов и расходов по основным средствам

Учет амортизации основных средств представляет собой процесс распределения стоимости активов на протяжении их срока службы. Амортизацию можно учитывать как для целей налогообложения, так и для целей бухгалтерского учета.

Учет доходов и расходов по основным средствам включает в себя учет всех операций, связанных с приобретением, эксплуатацией и реализацией данного имущества. Такие операции могут включать покупку и продажу основных средств, оплату аренды или просто использование собственных активов для осуществления деятельности.

При учете основных средств для налогообложения важно учесть ряд особенностей, связанных с налогооблагаемыми базами и налоговыми ставками. Они могут различаться в зависимости от отрасли и вида основных средств.

Необходимо отметить, что подробную информацию по порядку учета основных средств для налогообложения можно найти в соответствующих налоговых законах и нормативных документах.

Налоговые льготы и вычеты при учете основных средств

При учете основных средств в 2021 году предусмотрены налоговые льготы и вычеты, которые могут помочь предприятиям снизить налоговую нагрузку и улучшить финансовое положение.

Налоговые льготы:

- Льготный налоговый режим: предоставляется определенным категориям предприятий, осуществляющим деятельность в определенных сферах экономики. Такие предприятия могут пользоваться особыми налоговыми ставками, сниженными отчислениями в фонды обязательного социального страхования и т.д.

- Налоговые каникулы: могут быть предоставлены предприятиям, осуществляющим инвестиционную деятельность, на определенный период времени, когда они освобождаются от уплаты определенных налогов и сборов.

Налоговые вычеты:

- Вычет по амортизации: предприятия могут списывать себестоимость основных средств по нормам амортизации, установленным законодательством, что позволяет уменьшить налоговую базу.

- Вычет по НДС: возможность вычета НДС на приобретение, строительство или ремонт основных средств. Это позволяет снизить налоговые платежи по НДС и улучшить финансовые показатели предприятия.

Важно отметить, что для применения налоговых льгот и вычетов необходимо соблюдать определенные условия и предоставить соответствующие документы налоговым органам. Предприятия также должны вести учет основных средств согласно требованиям бухгалтерии и налогового законодательства, чтобы иметь возможность применять налоговые льготы и вычеты.

Документооборот при учете основных средств

Основные документы учета основных средств:

- Акт приема-передачи при приобретении основного средства.

- Накладные и счета-фактуры на приобретенные основные средства.

- Акты инвентаризации для подтверждения наличия и состояния основных средств.

- Договоры и сопутствующая документация на аренду, лизинг и прочие формы получения основных средств.

- Акты списания и акты безвозмездного передачи при выбытии основных средств.

Все эти документы должны быть правильно оформлены и храниться в соответствии с требованиями законодательства.

Роли сотрудников в документообороте:

В процессе документооборота при учете основных средств могут быть задействованы различные сотрудники, в зависимости от их роли в организации. Основные роли в документообороте:

- Бухгалтер – отвечает за оформление и регистрацию документов, связанных с приобретением и списанием основных средств.

- Сотрудник по закупкам – отвечает за оформление документов на приобретение основных средств и контроль за процессом закупок.

- Технический специалист – отвечает за проведение инвентаризации основных средств и составление актов инвентаризации.

- Руководитель организации – отвечает за принятие решений о приобретении и выбытии основных средств, а также за контроль над документооборотом.

Тщательный контроль и правильное оформление документов при учете основных средств позволяют избежать ошибок и проблем при последующем аудите и проверках со стороны налоговых и финансовых органов.

Контроль и аудит учета основных средств

Основными целями контроля и аудита учета основных средств являются:

1. Проверка достоверности оценки основных средств.

В рамках данной цели осуществляется анализ правильности применения методов оценки стоимости основных средств, а также проверка корректности учета амортизации и возможной утраты стоимости.

2. Проверка правильности классификации и учета основных средств.

В этом случае производится проверка соблюдения правил и требований, установленных законодательством, при отнесении активов организации к основным средствам. Также осуществляется анализ правильности отражения операций по регистрации и снятию с учета таких активов.

Для проведения контроля и аудита учета основных средств используются различные методы и инструменты, включая:

1. Обзор документов и записей — аудиторы изучают документацию, касающуюся приобретения, эксплуатации и реализации основных средств, чтобы убедиться в правильности и полноте учетных записей.

2. Физическая инвентаризация — осуществляется проверка соответствия фактического наличия основных средств учетным данным. Также осуществляется оценка состояния активов и наличие возможных повреждений или утрат.

3. Анализ данных бухгалтерии и налогового учета — проводится сопоставление данных, указанных в бухгалтерских и налоговых отчетах, с фактическим состоянием учета основных средств.

Результаты контроля и аудита учета основных средств позволяют выявить возможные ошибки и недочеты в учетных записях, а также принять меры по их исправлению и предотвращению повторения в будущем. Это способствует повышению эффективности и точности финансового учета организации.

Правовые аспекты учета основных средств в России

Основными нормативными актами, регулирующими учет основных средств, являются Федеральный закон О бухгалтерском учете и Гражданский кодекс Российской Федерации. Помимо этого, существуют также приказы и инструкции Минфина России, которые устанавливают конкретные требования к учету основных средств.

Согласно законодательству, основные средства подразделяются на нематериальные и материальные. Нематериальные основные средства включают в себя права, ноу-хау, лицензии и прочие неосязаемые активы. Материальные основные средства представляют собой здания, сооружения, транспортные средства, оборудование и т.д.

Учет основных средств основывается на их первоначальной стоимости. Она включает в себя все затраты, связанные с приобретением и подготовкой к использованию активов. В случае, если основное средство было получено в качестве вклада в уставный капитал, стоимость определяется на основе рыночной или оценочной стоимости актива.

Кроме первоначальной стоимости, при учете основных средств необходимо учитывать их амортизацию. Амортизация – это процесс учета износа основных средств в течение их срока службы. Расчет амортизации производится исходя из метода и срока амортизации, которые устанавливаются в соответствии с требованиями законодательства.

В налоговом учете также существуют специфические правила для учета основных средств. Они определяются налоговым кодексом и Положением о порядке учета и амортизации основных средств для целей налогообложения. Одной из особенностей налогового учета является возможность применения ускоренных методов амортизации и отнесения расходов на приобретение основных средств на следующий налоговый период.

| Наименование документа | Содержание |

|---|---|

| Федеральный закон О бухгалтерском учете | Устанавливает основные принципы и правила бухгалтерского учета, включая учет основных средств. |

| Гражданский кодекс Российской Федерации | Определяет основные правила владения, использования и распоряжения основными средствами. |

| Приказы и инструкции Минфина России | Устанавливают детальные требования и правила для учета основных средств. |

| Налоговый кодекс Российской Федерации | Содержит правила и нормы, регулирующие налоговый учет основных средств. |

| Положение о порядке учета и амортизации основных средств для целей налогообложения | Определяет особенности учета и амортизации основных средств для налоговых целей. |