Учимся читать отчет о движении денежных средств — основные принципы и практические навыки

Отчет о движении денежных средств – это важный документ, который помогает бизнесу контролировать его финансовые операции и принимать обоснованные решения. Однако, часто даже опытные предприниматели испытывают сложности в понимании этого отчета. Давайте разберемся, что такое отчет о движении денежных средств и как его анализировать.

Отчет о движении денежных средств представляет собой сводную информацию о приходе и расходе денежных средств в организации за определенный период времени. В нем отображаются все движения средств, включая поступления от продажи товаров или услуг, выплаты зарплаты, налоговые платежи и другие операции. Анализ этого отчета позволяет узнать, откуда и куда уходят деньги в организации и оценить ее финансовое состояние.

Для более удобного анализа отчета, его можно разделить на три основных раздела: приходы, расходы и изменение денежных средств. В разделе приходов отображаются все денежные средства, поступившие в организацию, включая продажи товаров или услуг, полученные кредиты или инвестиции. Раздел расходов отражает все операции, в результате которых деньги покидают организацию, например, оплата счетов, арендных платежей или зарплаты сотрудникам. И наконец, раздел изменения денежных средств демонстрирует, какие изменения произошли в общей сумме денежных средств организации за данный период времени.

Читаем отчет о денежных средствах: основные понятия и терминология

Для понимания финансового состояния организации и ее денежного потока необходимо уметь читать и анализировать отчеты о движении денежных средств. Они представляют собой документы, отражающие все операции с денежными средствами компании за определенный период.

В отчете о движении денежных средств используется ряд основных понятий и терминов, с которыми необходимо быть знакомым:

- Денежные средства – наличные средства, которые находятся у организации и могут быть использованы для платежей и инвестиций.

- Операционные денежные средства – денежные средства, которые используются в рамках текущей операционной деятельности организации, такие как оплата поставщиков, заработная плата сотрудникам, аренда помещений и пр.

- Инвестиционные денежные средства – денежные средства, которые используются для инвестиций в различные активы организации, такие как приобретение оборудования, недвижимости, ценных бумаг и др.

- Финансовые денежные средства – денежные средства, которые используются для финансирования деятельности организации, например, выплата дивидендов, погашение займов, покупка акций и др.

Кроме этого, в отчетах о движении денежных средств приводятся данные о минимальных и максимальных остатках денежных средств за рассматриваемый период, о притоке и оттоке денежных средств, а также о причинах изменения денежного потока.

Чтение отчета о движении денежных средств требует внимательности и понимания основных терминов. Используя эту информацию, вы сможете более точно анализировать финансовое состояние организации и принимать обоснованные решения на основе данных, представленных в отчете.

Понимание состава отчета

Основные элементы отчета о движении денежных средств включают:

- Отчет о прибылях и убытках. Этот раздел отображает все доходы и расходы предприятия за отчетный период и помогает измерить его финансовую эффективность.

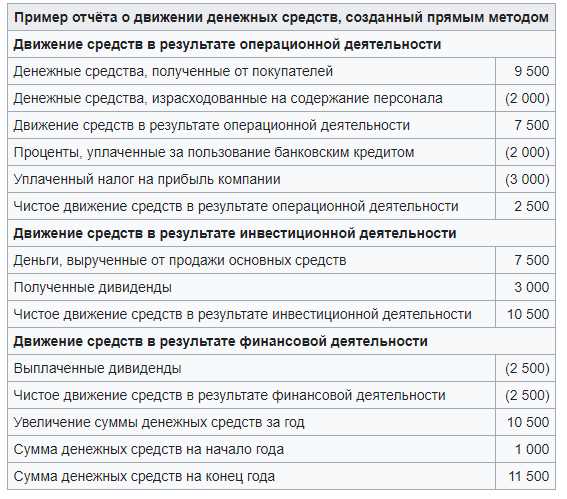

- Отчет о движении денежных средств. В этом разделе приводится информация о поступлениях и выбытиях денежных средств, а также о чистых изменениях в денежных активах предприятия за отчетный период.

- Примечания к отчету. В этом разделе содержится дополнительная информация, которая помогает понять и интерпретировать данные, представленные в отчете.

Понимание состава отчета о движении денежных средств позволяет более глубоко изучить финансовое положение предприятия, его ликвидность и способность генерировать денежные потоки. Также это помогает выявить факторы, влияющие на изменение денежных средств и принимать обоснованные решения на основе анализа финансовых показателей.

Формирование отчета о движении денежных средств

Этапы формирования отчета о движении денежных средств:

- Сбор данных. Сначала необходимо собрать информацию о всех денежных операциях, произошедших в компании. Это может включать оплату поставщиков, получение доходов от продажи товаров или услуг, а также все другие финансовые транзакции. При этом необходимо учесть, что денежные операции должны быть классифицированы по типу (поступление или расход) и по категории (товары, услуги, налоги и т.д.).

- Обработка данных. После сбора данных необходимо их обработать. Это может включать проверку правильности их заполнения, расчет общих сумм по различным категориям и составление сводной таблицы или диаграммы для наглядного представления информации. Важно отметить, что при обработке данных необходимо быть внимательным и точным, чтобы избежать ошибок и искажений в отчете.

- Анализ результатов. После обработки данных можно приступить к анализу результатов. В данном этапе необходимо выявить основные тенденции в движении денежных средств, определить факторы, оказывающие наибольшее влияние на финансовое состояние предприятия, и выявить возможные риски и проблемы. Анализ результатов поможет определить меры по оптимизации финансовых процессов и принять обоснованные решения для улучшения финансового положения организации.

Формирование отчета о движении денежных средств – это сложный и ответственный процесс, требующий внимательности и точности. Однако, правильно составленный и анализируемый отчет может стать незаменимым инструментом для принятия управленческих решений и повышения эффективности финансовой деятельности организации.

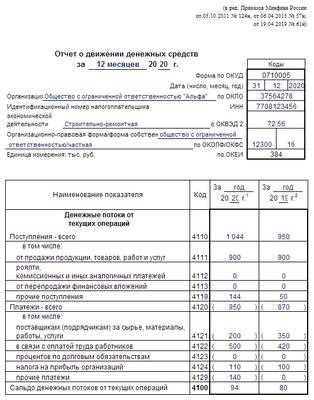

Общая структура отчета

Отчет о движении денежных средств состоит из нескольких основных разделов, которые помогают анализировать и оценивать финансовое состояние предприятия.

1. Вступление

В начале отчета обычно указывается название предприятия, дата составления отчета, а также любая другая информация, которую требуется уточнить.

2. Сводная таблица

Одним из основных элементов отчета является сводная таблица, в которой указывается вся информация о движении денежных средств за определенный период времени. В этой таблице указываются все поступления и выбытия денежных средств, а также определяются итоговые показатели.

Сводная таблица включает в себя следующие столбцы:

- Наименование операции — описание каждой операции, которая произошла;

- Сумма поступления — сумма денежных средств, которая поступила;

- Сумма выбытия — сумма денежных средств, которая выбыла;

- Остаток — остаток денежных средств после совершения операции;

- Категория операции — классификация операции по ее характеру (например, продажи, закупки, оплаты и т. д.);

Важно помнить: отчет о движении денежных средств является важным финансовым инструментом, который помогает определить эффективность предприятия и прогнозировать его финансовое положение. Поэтому важно составлять отчеты регулярно и аккуратно анализировать полученные данные.

Ключевые показатели движения денежных средств

1. Общая прибыль (убыток)

Один из ключевых показателей движения денежных средств — это общая прибыль (убыток). Общая прибыль показывает, сколько денег было получено организацией от своей деятельности за определенный период времени. Если общая прибыль положительна, то это означает, что организация заработала прибыль. Если общая прибыль отрицательна, то это означает, что организация понесла убыток.

2. Денежный поток от операционной деятельности

Другой важный показатель — это денежный поток от операционной деятельности. Он показывает, сколько денег организация получила или потратила в результате своей основной деятельности. Положительное значение денежного потока от операционной деятельности означает, что организация получила больше денег, чем потратила на свою основную деятельность. Отрицательное значение указывает на то, что организация потратила больше денег, чем получила.

В общем, ключевые показатели движения денежных средств являются важной информацией для анализа финансового состояния организации, ее прибыльности и платежеспособности. Они помогают принимать решения по управлению финансами и планированию деятельности компании.

Анализ показателей отчета

1. Оборачиваемость денежного капитала

Этот показатель позволяет определить, насколько быстро предприятие преобразует денежные средства, замороженные в оборотном капитале, в прибыль. Чем выше коэффициент оборачиваемости, тем эффективнее управление капиталом компании.

Рассчитать коэффициент оборачиваемости можно по формуле:

Коэффициент оборачиваемости = (Выручка / (Дебиторская задолженность + Запасы)) * 365

Чем больше значение коэффициента оборачиваемости, тем быстрее предприятие преобразует свои ресурсы в денежные средства.

2. Ликвидность предприятия

Данный показатель позволяет определить способность предприятия расплатиться со своими обязательствами. Рассматриваются две составляющие ликвидности: текущая ликвидность и соотношение собственных и заемных средств.

Текущая ликвидность — это соотношение краткосрочных активов и обязательств. Более желательным является показатель текущей ликвидности ближе к единице, что будет говорить о способности компании надежно выполнять свои обязательства.

Текущая ликвидность = Краткосрочные активы / Краткосрочные обязательства

Соотношение собственных и заемных средств — это показатель, отражающий структуру и источники собственного и заемного капитала предприятия. Для более устойчивой финансовой позиции предприятия желательно, чтобы доля собственных средств была больше доли заемных.

Соотношение собственных и заемных средств = Собственный капитал / Заемный капитал

Анализ показателей отчета о движении денежных средств позволяет обнаружить проблемные моменты в управлении финансами компании и принять меры для их устранения. Важно помнить, что каждое предприятие имеет свою специфику и поэтому ключевые показатели для анализа могут различаться в зависимости от отрасли и масштабов деятельности.

Роли и ответственность лиц при составлении отчета

Финансовый директор – контролирует работу бухгалтера и обеспечивает достоверность и своевременность составления отчета о движении денежных средств. Он также отвечает за анализ полученных данных с целью принятия правильных решений для развития и улучшения финансового положения компании.

Руководитель предприятия – несет ответственность за достоверность и полноту информации, содержащейся в отчете о движении денежных средств. Он должен обеспечить своевременное предоставление необходимых документов и информации бухгалтеру.

Результаты работы бухгалтера и его команды напрямую влияют на принятие стратегических решений в компании и ее финансовое состояние. Поэтому важно, чтобы все лица, связанные с составлением отчета, понимали свою роль и исполняли свои обязанности с высокой ответственностью и профессионализмом.

Практические аспекты работы с отчетами о движении средств

Для работы с отчетами о движении средств необходимо уметь читать и анализировать информацию, представленную в них. В первую очередь, важно обратить внимание на характеристики и составляющие отчета, такие как:

- Общая сумма денежных средств — это основной показатель, отражающий объем финансовых операций организации.

- Период, за который составлен отчет — позволяет оценить динамику движения денежных средств.

- Разделение по категориям расходов и доходов — помогает определить основные направления деятельности и прибыльность.

- Информация о конкретных операциях с денежными средствами — позволяет более детально изучить структуру движения средств.

Кроме того, при работе с отчетами о движении денежных средств стоит обратить внимание на следующие аспекты:

- Сравнение отчетов за разные периоды — позволяет выявить тенденции и изменения в движении средств.

- Сопоставление отчетов с плановыми показателями — помогает оценить эффективность финансовой деятельности и достижение поставленных целей.

- Анализ структуры доходов и расходов — позволяет выявить основные источники доходов и основные статьи расходов.

- Выявление факторов, влияющих на движение средств — помогает определить риски и возможности для финансовой деятельности организации.

Результаты работы с отчетами о движении денежных средств могут быть использованы для принятия финансовых решений, планирования бюджета, определения приоритетных направлений развития и оценки финансовой устойчивости организации.

В целом, практическая работа с отчетами о движении средств требует внимания, аналитического мышления и умения прогнозировать будущие финансовые результаты организации. На основе анализа таких отчетов можно принимать обоснованные решения, направленные на достижение финансовой стабильности и успеха бизнеса.

Часто встречающиеся ошибки и их исправление

При работе с отчетами о движении денежных средств, часто возникают определенные ошибки, которые могут затруднить понимание информации или привести к неправильному анализу данных. В этом разделе мы рассмотрим некоторые наиболее распространенные ошибки и предложим способы их исправления.

- Ошибки в записи данных. К этой категории относятся опечатки, неправильное заполнение полей, неверный расчет числовых значений и т.д. Для исправления таких ошибок следует внимательно проверять и корректировать данные перед внесением их в отчет. Также полезным может быть использование автоматизированных средств проверки и контроля данных.

- Ошибка в понимании кодов и обозначений. При работе с отчетами могут возникнуть недоразумения или неправильное определение значений кодов или обозначений, что приведет к неверной интерпретации данных. Для избежания таких ошибок необходимо внимательно изучать электронный документации и справочные материалы, связанные с отчетом.

- Неправильная интерпретация смысла показателей. Иногда возникают ситуации, когда значение показателя в отчете не совпадает с ожидаемым или ожиданиями пользователя. Это может быть связано с неправильным пониманием смысла показателей или с ошибками в алгоритмах расчета данных. Для исправления таких ошибок следует обратиться к разработчикам отчета или к специалистам, знакомым с конкретными показателями.

- Пропущенные или неполные данные. Иногда в отчетах могут отсутствовать некоторые данные или быть неполные. Это может быть связано с техническими проблемами при формировании отчета или с ошибками в исходных данных. Для исправления таких ошибок следует обратиться к ответственным лицам или провести дополнительные проверки и анализ данных.

Важно помнить, что отчеты о движении денежных средств являются важным инструментом для анализа финансовой деятельности и принятия управленческих решений. Поэтому важно обращать внимание на возможные ошибки и исправлять их своевременно, чтобы обеспечить точность и достоверность данных.