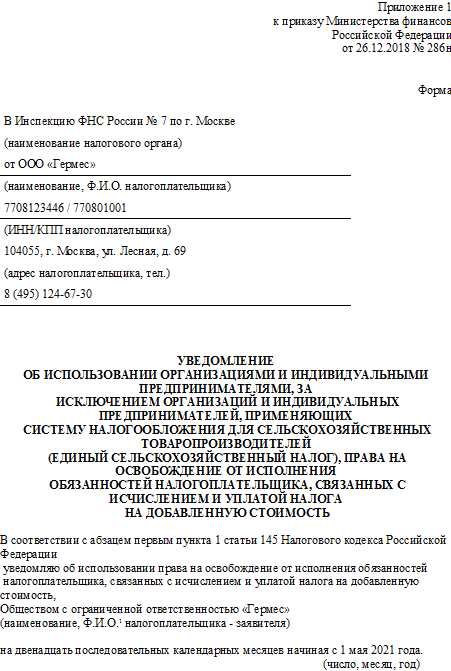

Уведомление о праве на освобождение от НДС

Уведомление о праве на освобождение от налога на добавленную стоимость (НДС) является важной процедурой для предпринимателей и организаций, осуществляющих предоставление определенных видов товаров и услуг. Эта процедура позволяет снизить налоговую нагрузку и повысить конкурентоспособность на рынке.

Однако не каждая компания имеет право на освобождение от НДС. Существуют определенные условия, которые должны быть выполнены для получения такого права. Во-первых, компания должна заниматься предоставлением конкретных видов товаров и услуг, указанных в законодательстве. Во-вторых, компания должна иметь определенные регламенты и политики, связанные с предоставлением этих товаров и услуг. И, наконец, компания должна обладать необходимыми документами и лицензиями, подтверждающими ее право на освобождение от НДС.

Для оформления уведомления о праве на освобождение от НДС необходимо обратиться в налоговый орган по месту регистрации компании и представить пакет документов. Главными документами, которые требуется предоставить, являются: копия свидетельства о государственной регистрации компании, выписка из Единого государственного реестра юридических лиц, договоры с поставщиками и клиентами, подтверждающие предоставление определенных видов товаров и услуг, а также акты выполненных работ или оказанных услуг. Все документы должны быть представлены в надлежащей форме и обладать правильностью и достоверностью информации.

Уведомление о праве на освобождение от НДС

Для получения освобождения от НДС необходимо подать соответствующее уведомление в налоговый орган. В уведомлении содержатся данные об организации или индивидуальном предпринимателе, а также об основаниях и условиях, по которым он имеет право на освобождение от НДС.

Уведомление должно быть заполнено в соответствии с требованиями налогового законодательства. В нем указывается информация о налоговом органе, в который направляется уведомление, а также срок, в течение которого оно должно быть подано.

Подача уведомления об освобождении от НДС является обязательной и никакой другой документ или справка не может заменить его. В случае неправильного или несвоевременного заполнения и подачи уведомления, организация или индивидуальный предприниматель могут быть привлечены к ответственности перед налоговыми органами.

Если уведомление о праве на освобождение от НДС принято к рассмотрению налоговым органом, оно может быть выслано по почте с уведомлением о вручении или принято в электронной форме в случаях, установленных законодательством.

Получение освобождения от НДС позволяет снизить налоговую нагрузку на организацию или индивидуального предпринимателя и улучшить их финансовое положение.

Условия освобождения от НДС

| 1 | У налогоплательщика должны быть налоговые документы, подтверждающие его право на освобождение от уплаты НДС. К таким документам относятся: |

| — договоры и иные документы, подтверждающие осуществление налогоплательщиком деятельности по освобождению от НДС; | |

| — акты (накладные) о выполнении работ (оказании услуг), предоставлении товаров, комиссионных отчетов и т.д., подтверждающие осуществление налогоплательщиком деятельности по освобождению от НДС; | |

| — документы, удостоверяющие оформление налогового учета налогоплательщика; | |

| 2 | Уведомление о праве на освобождение от НДС должно быть составлено в соответствии с требованиями законодательства и представлено в налоговый орган с приложением указанных выше документов; |

| 3 | Уведомление должно быть представлено налогоплательщиком не позднее 5 дней после начала осуществления деятельности по освобождению от НДС; |

| 4 | Уведомление о праве на освобождение от НДС должно содержать следующую информацию: |

| — полное наименование налогоплательщика; | |

| — номер и дата государственной регистрации налогоплательщика; | |

| — юридический и почтовый адрес налогоплательщика; | |

| — контактные данные налогоплательщика (телефон, электронная почта); | |

| — перечень документов, подтверждающих право на освобождение от НДС. |

Налоговый орган рассматривает представленное уведомление в течение 30 дней с момента его подачи и принимает решение о предоставлении или отказе в освобождении от уплаты НДС.

Порядок оформления уведомления

Для освобождения от уплаты НДС необходимо в установленном порядке подать уведомление в налоговый орган. Данный процесс включает следующие шаги:

Шаг 1: Подготовка необходимой документации

Перед подачей уведомления необходимо собрать все необходимые документы. В этом списке обычно содержатся:

- Заявление об освобождении от НДС

- Копия свидетельства о государственной регистрации организации

- Копия учредительных документов (Устава, Учредительного договора и т.д.)

- Копия паспорта руководителя организации

- Справка о наличии банковского счета в организации

- Прочие документы, требующиеся по предмету уведомления

Шаг 2: Заполнение уведомления

После подготовки необходимой документации необходимо заполнить уведомление. В уведомлении указываются следующие данные:

- Наименование организации, подающей уведомление

- ОГРН и ИНН организации

- Причина необходимости освобождения от НДС

- Реквизиты уведомления

Шаг 3: Подача уведомления в налоговый орган

После заполнения уведомления его необходимо подать в налоговую инспекцию по месту нахождения организации. В большинстве случаев уведомление можно подать как лично, так и через представителя с доверенностью. Подача уведомления осуществляется в электронной или бумажной форме.

В случае соответствия уведомления требованиям налогового законодательства, налоговый орган принимает его. После этого организация получает уведомление о принятии уведомления и статусе его рассмотрения.

Следуя данным шагам, вы сможете правильно оформить уведомление о праве на освобождение от НДС и быть уверенными в его принятии налоговым органом.

Необходимые документы

Для оформления уведомления о праве на освобождение от НДС необходимо предоставить следующие документы:

| № | Наименование документа | Описание |

|---|---|---|

| 1 | Заявка на освобождение от НДС | Составляется в произвольной форме и содержит сведения о налогоплательщике и основание для освобождения. |

| 2 | Уставное документы компании | Копия устава или иного учредительного документа, подтверждающего право компании на осуществление предпринимательской деятельности. |

| 3 | Документы, подтверждающие принадлежность к определенному виду предпринимательской деятельности | Копии свидетельств, лицензий или иных документов, подтверждающих право компании на осуществление конкретного вида предпринимательской деятельности, в рамках которого предполагается осуществление операций по освобождению от НДС. |

| 4 | Документы о регистрации в налоговом органе | Копия свидетельства о государственной регистрации юридического лица и выписки из Единого государственного реестра юридических лиц, подтверждающих наличие регистрации в налоговом органе. |

| 5 | Документы, подтверждающие наличие основания для освобождения от НДС | Копии документов, подтверждающих наличие основания для освобождения от НДС в соответствии с законодательством. |

Важно предоставить все необходимые документы в полном объеме и делать их копии, приложив к оригиналам.

Сроки подачи уведомления

Для владельцев и учредителей организаций, имеющих право на освобождение от НДС, существуют определенные сроки подачи уведомления.

Согласно законодательству, уведомление должно быть подано не позднее 15-го числа месяца, следующего за месяцем, в котором возникло право на освобождение от НДС.

Если уведомление подается с опозданием, оно может не быть принято к рассмотрению, и владелец организации лишается права на освобождение от НДС за соответствующий период.

Поэтому очень важно не забывать о сроках и подавать уведомление своевременно.

Процедура рассмотрения уведомления

Процедура рассмотрения уведомления включает следующие этапы:

1. Подача уведомления

Субъект малого предпринимательства, у которого имеются основания для освобождения от НДС в соответствии с законодательством, должен подать уведомление в налоговый орган в письменной или электронной форме.

2. Проверка документов

Налоговый орган проверяет представленные документы и уведомление на соответствие требованиям законодательства. В случае необходимости, орган может потребовать дополнительные документы или разъяснения от субъекта малого предпринимательства.

3. Анализ уведомления

На основе представленных документов и проведенной проверки, налоговый орган проводит анализ уведомления о праве на освобождение от НДС. Оцениваются достоверность представленных сведений и соблюдение всех условий и требований.

4. Принятие решения

На основе проведенного анализа, налоговый орган принимает решение о рассмотрении уведомления. Решение может быть положительным (уведомление утверждено) или отрицательным (уведомление не утверждено).

5. Уведомление о решении

Налоговый орган направляет субъекту малого предпринимательства уведомление о решении, принятом в отношении его уведомления о праве на освобождение от НДС.

Подлежащее рассмотрению уведомление должно быть подано в установленные сроки и сопровождаться необходимыми документами. Налоговый орган рассматривает уведомление в течение определенного времени, после чего принимает решение и информирует субъекта малого предпринимательства о его результате. В случае положительного решения, субъект получает право осуществлять деятельность с освобождением от уплаты НДС.

Процедура рассмотрения уведомления позволяет налоговым органам контролировать правильность применения налоговых льгот и обеспечить добросовестность субъектов малого предпринимательства при осуществлении своей деятельности.

Возможность обжалования решения

Если ваша заявка на освобождение от НДС была отклонена, вы имеете право обжаловать это решение. Для этого вам необходимо предоставить документы, подтверждающие правомерность вашей заявки.

Во-первых, вы можете подать апелляционную жалобу на решение налогового органа в установленном порядке. Апелляционная жалоба должна быть подана в течение 10 дней со дня получения отказного решения.

Во-вторых, вы можете обратиться в суд с иском о признании незаконным решения налогового органа о отказе в освобождении от НДС. В данном случае вам необходимо представить в суде доказательства правомерности вашей заявки, а также обоснование незаконности решения налогового органа.

Обратите внимание, что в отличие от подачи апелляционной жалобы, обращение в суд предусматривает определенные сроки и процедуры.

Основываясь на предоставленных вами доказательствах и аргументах, суд примет окончательное решение по вашему делу.

Помните, что в случае отказа в освобождении от НДС вы имеете право на обжалование решения и защиту своих интересов в соответствии с законодательством.

Права и обязанности сторон

Права плательщика

Плательщик, освобожденный от уплаты НДС, имеет следующие права:

- Получение уведомления о праве на освобождение от НДС в порядке, определенном законодательством.

- Осуществление прав, предусмотренных Налоговым кодексом и другими нормативными актами в области налогообложения.

- Получение информации о налоговых обязательствах и правилах их исполнения.

- Защиту своих прав и интересов в порядке, установленном законом.

Права налоговых органов

Налоговые органы вправе:

- Проверять правильность фактического применения освобождения от НДС.

- Получать необходимые документы и информацию от плательщиков для проведения налогового контроля.

- Применять меры принудительного исполнения в случае неисполнения плательщиками своих налоговых обязательств.

- Проводить налоговую проверку в случае подозрения в совершении налоговых правонарушений.

Обязанности плательщика

Плательщик, освобожденный от уплаты НДС, обязан выполнять следующие действия:

- Соблюдать требования налогового законодательства и правил обращения с налогооблагаемыми товарами и услугами.

- Своевременно предоставлять налоговым органам документы, связанные с освобождением от НДС.

- Перечислять налоговые суммы в установленные сроки и в установленном порядке.

- Сохранять документы, подтверждающие осуществление операций по освобождению от НДС, в течение установленного срока хранения.

Обязанности налоговых органов

Налоговые органы обязаны:

- Обеспечивать исполнение налогового законодательства в части освобождения от НДС.

- Предоставлять плательщикам информацию о порядке освобождения от НДС и налоговых обязательствах.

- Проводить предупредительную работу с плательщиками для обеспечения соблюдения налоговых правил.

- Собирать, анализировать и обрабатывать информацию о правильности применения освобождения от НДС.

Санкции за нарушение условий

Организации, которые использовали право на освобождение от НДС без соблюдения всех требований и условий, могут быть привлечены к административной ответственности. В соответствии с законодательством, предусмотрены следующие виды санкций:

- Штрафы. Неисполнение или ненадлежащее исполнение обязанностей по уведомлению о праве на освобождение от НДС может повлечь наложение штрафа организации от 5 000 до 50 000 рублей.

- Уплата неустойки. В случае если организация будет обнаружена нарушающей условия освобождения от НДС, она может быть обязана уплатить неустойку в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации суммы освобожденного НДС за каждый день просрочки.

- Приостановление деятельности. В случае систематических нарушений или особо грубых нарушениях правил освобождения от НДС, налоговый орган может приостановить деятельность организации на срок до 90 дней.

- Привлечение к уголовной ответственности. В случае установления факта хищения или иного незаконного использования освобожденного НДС, организация может быть привлечена к уголовной ответственности в соответствии с законодательством о преступлениях в сфере налогов.

Уведомление о праве на освобождение от НДС является важным документом, и его неправильное заполнение или нарушение условий использования может повлечь за собой серьезные финансовые и правовые последствия. Поэтому рекомендуется тщательно изучить требования и условия, и соблюдать их при заполнении уведомления.

Особенности освобождения от НДС для отдельных категорий лиц

В соответствии с действующим законодательством Российской Федерации, существуют отдельные категории лиц, которые имеют право на освобождение от уплаты НДС (налог на добавленную стоимость) при определенных условиях.

Инвалиды могут быть освобождены от НДС при приобретении товаров и услуг, которые необходимы для обеспечения их медицинской реабилитации, воспитания и обучения.

Благотворительные организации также имеют право на освобождение от НДС при получении товаров и услуг, которые используются для помощи нуждающимся.

Социально ориентированные некоммерческие организации освобождаются от уплаты НДС при получении товаров и услуг, предназначенных для реализации социальных программ.

Для того чтобы воспользоваться правом на освобождение от НДС, указанные категории лиц должны предоставить соответствующую документацию, подтверждающую их статус и цель использования товаров или услуг. В противном случае, они обязаны уплатить НДС в полном объеме.

Важно отметить, что право на освобождение от НДС не означает полное отсутствие налоговых обязательств. При осуществлении указанных операций все участники должны соблюдать требования законодательства и предоставлять регулярные отчеты о своей деятельности.

Преимущества и риски освобождения от НДС

Освобождение от налога на добавленную стоимость (НДС) может быть выгодным решением для предпринимателей и организаций. Однако, прежде чем принимать решение об освобождении, необходимо оценить все преимущества и риски, связанные с данной процедурой.

Преимущества освобождения от НДС:

1. Снижение стоимости товаров и услуг. Освобождение от НДС позволяет уменьшить конечную цену товаров и услуг, что может стимулировать спрос со стороны потребителей.

2. Повышение конкурентоспособности. Организации, освобожденные от НДС, могут предлагать свои товары и услуги по более привлекательным ценам, что помогает им выделяться на рынке и привлекать новых клиентов.

3. Упрощение бухгалтерии. Освобождение от НДС позволяет сократить административную нагрузку, связанную с ведением учета по данному налогу.

Риски освобождения от НДС:

1. Ограничения в выборе поставщиков. Организации, освобожденные от НДС, не могут включать в свои расходы НДС, уплаченный поставщикам. Это может ограничить выбор поставщиков товаров и услуг.

2. Увеличение стоимости закупок. В случае освобождения от НДС, организации могут столкнуться с увеличением стоимости закупаемых товаров и услуг, так как поставщики могут перенести на них свои расходы на НДС.

3. Ограничения в праве на взыскание НДС. Организации, освобожденные от НДС, не могут взыскать у дебиторов НДС с суммы задолженности по услугам или товарам. Это может привести к финансовым потерям и затруднениям в управлении дебиторской задолженностью.

В целом, освобождение от НДС имеет свои положительные и отрицательные стороны. Перед принятием решения об освобождении, предприниматели и организации должны тщательно взвесить все факторы и риски, связанные с данной процедурой.