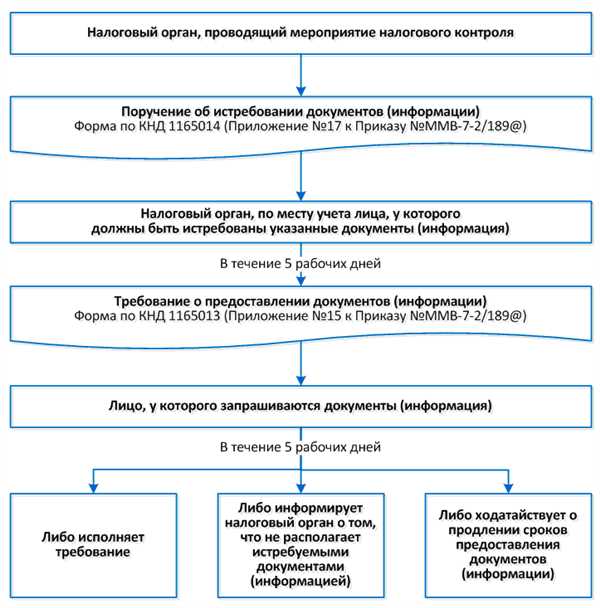

Узнайте, как проводятся проверки мероприятия налогового контроля, чтобы избежать неприятностей со стороны налоговых органов

Одним из важных аспектов управления налоговой системой является проверка мероприятия налогового контроля. Этот процесс выполняется специалистами налоговых органов с целью выявления и предотвращения налоговых правонарушений.

Основной целью проверок мероприятия налогового контроля является обеспечение соблюдения налогового законодательства и установление своевременного и полного уплаты налогов. Для этого применяются различные методы и принципы, которые направлены на выявление налоговых нарушений и установление законности деятельности налогоплательщиков.

Основными методами проверок мероприятия налогового контроля являются анализ финансовой отчетности, сверка данных, обзор и систематическое наблюдение. При анализе финансовой отчетности налоговые инспекторы проверяют достоверность предоставленных данных, определяют правильность и полноту расчета налоговых обязательств, а также исследуют документы на предмет их соответствия требованиям законодательства.

Сверка данных направлена на сопоставление информации, представленной налогоплательщиком, с данными, имеющимися в налоговых органах. Это позволяет выявить возможные расхождения и обнаружить налоговые нарушения. Обзор и систематическое наблюдение проводятся для выявления мероприятий, направленных на уклонение от уплаты налогов или наложения имущественных обременений.

Однако, необходимо отметить, что при проведении проверок мероприятия налогового контроля важно соблюдать принципы справедливости, пропорциональности и прозрачности. Справедливость предполагает, что все налогоплательщики будут рассматриваться равными перед законом и не будут подвергаться дискриминации. Пропорциональность гарантирует, что меры по налогообложению будут установлены на основе реальной экономической силы и финансовой способности налогоплательщиков. Прозрачность обеспечивает доступность и понятность информации о налоговой политике и процедурах для всех налогоплательщиков.

Основные принципы проверки

При осуществлении проверки мероприятия налогового контроля применяется ряд основных принципов, которые позволяют обеспечить объективность, законность и справедливость проверки.

Принцип гласности: проверка должна проводиться открыто, с соблюдением принципа конфиденциальности информации. Участники проверки должны иметь возможность ознакомиться со всеми материалами и документами, необходимыми для проведения проверки, а также с предварительными и итоговыми актами проверки.

Принцип правовой гарантии: при проведении проверки необходимо соблюдать все необходимые нормы и требования законодательства. Это включает в себя проведение проверки только с разрешения уполномоченного органа, соблюдение процедур по уведомлению и вызову налогоплательщика, а также соблюдение его прав и интересов в ходе проверки.

Принцип обоснованности и продолжительности проверки: проведение проверки должно быть обосновано причинами и основаниями, указанными в письменном уведомлении. Проверка должна начинаться в срок, указанный в уведомлении, и быть завершена в установленные сроки. При необходимости, сроки проведения проверки могут быть продлены с согласия сторон.

Принцип профессионализма: проверка должна проводиться квалифицированными специалистами, обладающими необходимыми знаниями и опытом в области налогового права. Сотрудники налоговых органов должны соблюдать профессиональные нормы и этику в ходе проверки, а также не допускать неправомерного использования полученной информации.

Принцип документирования: все действия и решения, принимаемые в ходе проверки, должны быть документально оформлены. Это позволяет обеспечить юридическую значимость и надежность проведенной проверки, а также дает возможность сторонам оспорить неправомерные действия или решения.

Принцип разумности и справедливости: проведение проверки должно быть разумным и справедливым. Проверяемая организация или физическое лицо не должны быть подвергнуты непропорциональному или незаконному вмешательству со стороны налоговых органов. Проверка должна осуществляться на основе объективных фактов и доказательств, а также с учетом интересов налогоплательщика.

Принцип конструктивного диалога: в ходе проверки должен быть установлен конструктивный диалог между налоговыми органами и налогоплательщиком. Стороны должны иметь возможность обсудить возникшие вопросы и разногласия, а также представить доказательства и аргументы в свою защиту.

Разделение налоговых рисков

Для того чтобы разделить налоговые риски между налогоплательщиком и государством, необходимо установить четкие правила и принципы. Одним из основных принципов разделения налоговых рисков является принцип самостоятельности налогоплательщика. В соответствии с этим принципом, налогоплательщик лично несет ответственность за правильность подсчета налоговых обязанностей и предоставление своевременной и полной информации налоговым органам.

Еще одним важным принципом разделения налоговых рисков является принцип процессуальной независимости. Согласно данному принципу, налогоплательщик и налоговый орган являются самостоятельными сторонами в процессе рассмотрения и разрешения налоговых споров. Это означает, что налоговый орган не может вмешиваться во внутренние дела налогоплательщика и оказывать непосредственное влияние на принимаемые им решения.

Еще одним методом разделения налоговых рисков является применение специальных инструментов контроля. Это могут быть программные комплексы, моделирование процессов, аудиторские проверки и другие методы, позволяющие выявить нарушения в деятельности налогоплательщика и своевременно принять меры по устранению этих нарушений.

Таким образом, разделение налоговых рисков является важным инструментом в налоговом контроле. Оно позволяет установить равновесие между интересами налогоплательщика и государства, а также снизить возможность возникновения налоговых споров и конфликтов.

Выбор методов проверки

Основными методами проверки могут быть:

1. Анализ документов и представленной отчетности. Данный метод позволяет проверить достоверность предоставленной информации, а также соответствие документов действующему законодательству.

2. Внесистемная проверка. Она основывается на выездной проверке предприятий или иных объектов, чтобы удостовериться в достоверности и соответствии документов фактическому состоянию дел.

3. Системная проверка. Данный метод осуществляется с использованием информационной системы налоговой службы. Он позволяет автоматизировать процесс проверки и эффективно анализировать большие объемы информации.

4. Экспертная проверка. В рамках данного метода проводятся экспертизы и исследования для проверки определенных аспектов деятельности организации.

При выборе метода проверки необходимо учитывать специфику контролируемой сферы и объекта налогового контроля. Также важно принимать во внимание ресурсные возможности и ограничения контролирующего органа.

Определение объекта проверки

Объект проверки может быть определен следующими методами:

1. Простая выборка

Метод простой выборки предполагает равновероятное выборка объектов (налогоплательщиков) для проверки. Этот метод позволяет налоговому органу оценить соблюдение законодательства в среднем по всей выборке.

2. Систематическая выборка

Систематическая выборка основывается на выборе налогоплательщиков через постоянный интервал между объектами проверки. Например, если интервал выборки составляет 50 налогоплательщиков, то каждый пятидесятый налогоплательщик будет выбран для проверки.

Определение объекта проверки может также основываться на предварительном анализе информации. Например, на основании полученных данных о доходах предприятия или операций по расчету налогов, налоговый орган может принять решение о проведении проверки конкретных объектов.

В процессе определения объекта проверки, налоговый орган может также руководствоваться следующими принципами:

- Принцип риска — рассматриваются объекты проверки, у которых имеются наиболее существенные нарушения законодательства или высокий риск уклонения от уплаты налогов;

- Принцип выборочного контроля — выбираются объекты проверки случайным образом для поддержания эффективности работы налоговой системы;

- Принцип информационной базы — основывается на анализе информации, полученной от различных источников, таких как банки, партнеры по сделкам и другие.

Таким образом, определение объекта проверки является важным этапом для налогового органа, поскольку от этого зависит эффективность и результативность проведения налогового контроля.

Оценка достоверности и правильности информации

Методы оценки достоверности информации:

1. Сопоставление данных. При этом методе проводится сопоставление и анализ предоставленных документов и данных. Специалисты проверяют соответствие информации фактам и правилам учета. При возникновении расхождений выявляются причины и проводится дополнительный анализ.

2. Проверка подлинности документов. Специалисты проводят анализ предоставленных документов на предмет подлинности и правильности оформления. В случае подозрений в подделке документов или недостаточной достоверности информации, проводятся дополнительные проверки с привлечением специализированных экспертов.

Принципы оценки правильности информации:

1. Корректность финансовой отчетности. Специалисты проверяют правильность оформления финансовой отчетности и соответствие ее требованиям законодательства. Ошибки и расхождения могут свидетельствовать о недобросовестности организации или некомпетентности ее сотрудников.

2. Соблюдение налогового законодательства. В ходе проверки осуществляется анализ соблюдения налогового законодательства организацией. Специалисты проверяют правильность исчисления и уплаты налогов, а также соблюдение всей необходимой отчетности.

Оценка достоверности и правильности информации является важным шагом налогового контроля, который позволяет выявить факты нарушений и принять соответствующие меры по их устранению.

Учет законодательных требований

Для эффективной проверки мероприятия налогового контроля необходимо учитывать все применимые законодательные требования. Законодательство, регулирующее налоговый контроль, может варьироваться в зависимости от страны, региона или вида налога.

Первым шагом в учете законодательных требований является изучение соответствующих законов и нормативных актов. Рекомендуется обратить внимание на обновления и изменения в законодательстве, чтобы быть в курсе последних требований.

Следующим шагом является анализ законодательных требований и определение, какие из них являются применимыми к конкретному мероприятию налогового контроля. Некоторые требования могут быть обязательными, а другие — рекомендательными.

При учете законодательных требований необходимо также обратить внимание на сроки и процедуры представления документов и отчетов. Нарушение сроков или неправильное оформление может привести к штрафам или дополнительным проверкам со стороны налоговых органов.

Важно проводить регулярную прове

Анализ коммерческой деятельности

Для осуществления эффективного налогового контроля необходим проведение анализа коммерческой деятельности налогоплательщика. Анализ коммерческой деятельности позволяет выявить нарушения в учете и отчетности, а также определить возможные способы уклонения от уплаты налогов.

Анализ коммерческой деятельности может проводиться как на этапе плановых проверок, так и в случае проведения внеплановых налоговых проверок. Основная цель анализа коммерческой деятельности — выявление возможных нарушений в налоговых обязательствах и отсутствие соответствия декларируемых доходов и расходов реальным показателям деятельности организации.

Основные методы анализа коммерческой деятельности включают:

| 1. | Сравнительный анализ данных учета и отчетности налогоплательщика с данными других контролируемых организаций в аналогичной сфере деятельности. |

| 2. | Анализ финансовых показателей, таких как выручка, прибыль, рентабельность, оборачиваемость активов и т.д. |

| 3. | Анализ документов, связанных с заключением и исполнением договоров, как с контрагентами, так и с работниками организации. |

| 4. | Анализ сделок с недвижимостью, ценными бумагами и другими активами. |

На основе проведенного анализа коммерческой деятельности налоговый орган может принять решение о проведении дополнительных мероприятий по налоговому контролю, включая расширение проверки и направление запросов на получение дополнительной информации.

Проверка финансовой деятельности

Основные методы проверки финансовой деятельности:

1. Анализ финансовой отчетности – проверка достоверности и полноты представленных отчетов, а также сопоставление данных с другими источниками информации.

2. Обзор хозяйственной деятельности – изучение основных аспектов деятельности организации, анализ бухгалтерских и налоговых документов, проверка правильности и своевременности бухгалтерской отчетности.

Принципы проверки финансовой деятельности:

1. Принцип обоснованности – проверка должна быть обоснованной и документально подтвержденной.

2. Принцип объективности – проверка должна быть объективной и независимой, основанной на анализе документов и фактов.

3. Принцип комплексности – проверка должна быть проведена комплексно, охватывая все аспекты финансовой деятельности, связанные с налоговым учетом и отчетностью.

Корректная и полноценная проверка финансовой деятельности позволяет выявить возможные нарушения, устранить ошибки в учете и налоговой отчетности, а также снизить риск претензий и штрафов со стороны налоговых органов.

Исследование документооборота

Во время исследования документооборота осуществляется проверка соответствия сведений в документах нормативным правовым актам, а также их полноты, достоверности и актуальности. Важным шагом является проверка наличия всех необходимых подписей и печатей, а также своевременности исходящих и входящих документов.

Методы исследования документооборота:

1. Анализ структуры и содержания документов. Проверяется правильность оформления документов, наличие всех необходимых реквизитов и информации.

2. Сопоставление документов между собой. Проверяется соответствие информации в различных документах, выявляются возможные расхождения, ошибки или пропуски.

3. Сверка документов с внешними источниками. Проводится сравнение данных в документах с информацией из внешних источников (например, сведения из открытых баз данных или ранее предоставленные отчеты).

Принципы исследования документооборота:

1. Объективность. Исследование документооборота должно проводиться без предвзятости, с целью выявления фактов и нарушений.

2. Комплексность. Важно рассматривать весь документооборот предприятия в целом, чтобы получить полную картину деятельности.

3. Точность. Все данные и результаты исследования должны быть проверены и подкреплены соответствующими документами.

| Методы исследования | Принципы исследования |

|---|---|

| Анализ структуры и содержания документов | Объективность |

| Сопоставление документов между собой | Комплексность |

| Сверка документов с внешними источниками | Точность |

Оценка системы внутреннего контроля

Один из основных методов оценки системы внутреннего контроля — это анализ документов и документооборота. Он позволяет оценить правильность и своевременность заполнения документации, а также наличие необходимых подписей и печатей.

Еще одним методом оценки является аудит информационной системы. Этот метод позволяет проверить соответствие установленным стандартам и требованиям системы информационной безопасности, а также выявить возможные уязвимости.

Также проводится анализ контрольных процедур, включающий оценку процессов финансовой отчетности, внутреннего аудита, контроля за оборотными средствами и прочими аспектами управления. Этот метод позволяет выявить недостатки в процессах контроля и предложить рекомендации по их устранению.

Для оценки системы внутреннего контроля также может применяться метод обзора деятельности, основанный на анализе системы управления и исполнительного аппарата предприятия. При этом оценивается организация работы, распределение полномочий и ответственности, а также наличие и эффективность внутренних регламентов и процедур.

Важным принципом оценки системы внутреннего контроля является независимость проверяющих лиц. Они должны быть независимыми от контролируемых лиц и иметь достаточные полномочия для проведения своей работы. Также принцип пропорциональности гласит, что проверки должны быть пропорциональны уровню риска и величине контролируемого объекта.

В результате оценки системы внутреннего контроля проводится анализ выявленных недостатков и разрабатывается план мероприятий по их устранению. Это позволяет повысить эффективность системы внутреннего контроля и предупредить возможные нарушения при налоговом контроле.

Анализ налоговых рисков и угроз

Основные методы анализа налоговых рисков и угроз:

1. Анализ финансовой отчетности предприятия. В рамках данного метода производится детальное изучение бухгалтерской отчетности и налоговой декларации предприятия с целью выявления потенциальных несоответствий и расхождений. Данный анализ позволяет определить возможные налоговые риски и угрозы.

2. Анализ правильности применения налогового законодательства. В рамках данного метода производится изучение налоговых законов и правил применения налогового законодательства. Анализ позволяет выявить возможные несоответствия в применении налоговых правил и выявить потенциальные риски и угрозы налогового контроля.

Основные принципы анализа налоговых рисков и угроз:

1. Принцип системности. Данный принцип предполагает комплексный подход к анализу налоговых рисков и угроз. Анализ должен охватывать все аспекты деятельности предприятия с учетом всех налоговых обязательств.

2. Принцип актуальности. Анализ налоговых рисков и угроз должен проводиться регулярно и быть актуальным. Такой подход позволяет быть в курсе текущей ситуации и своевременно принимать меры для предотвращения возможных налоговых нарушений.

3. Принцип целевой направленности. В ходе анализа необходимо определить конкретные цели и задачи, а также ожидаемые результаты. Это помогает ориентироваться на конечный результат и своевременно корректировать планы, если необходимо.

Таким образом, проведение анализа налоговых рисков и угроз является важным этапом в исполнении принципов налогового контроля и позволяет предупредить возможные нарушения и снизить риски для предприятия.

Разработка мероприятий по устранению налоговых недостатков

Результаты проведенных проверок налогового контроля обычно позволяют выявить налоговые недостатки и нарушения, совершенные налогоплательщиками. В рамках исполнения своих обязанностей налоговая инспекция имеет право предоставлять рекомендации по устранению этих недостатков.

Разработка мероприятий по устранению налоговых недостатков является важным шагом для налогоплательщиков в обеспечении соблюдения законодательства о налогах и избегания штрафных санкций. Для этого необходимо применение комплексного подхода и внедрение соответствующих корректирующих мер.

Первым шагом в разработке мероприятий по устранению налоговых недостатков является анализ причин и обстоятельств, которые привели к возникновению нарушений. Это может включать в себя изучение налоговой документации, учета и бухгалтерской отчетности, а также опросы сотрудников, ответственных за налоговые вопросы.

На основе проведенного анализа выявляются конкретные налоговые недостатки, а также их возможные последствия для налогоплательщика. Затем разрабатываются мероприятия по их устранению, которые должны быть реалистичными и приведены в соответствие с требованиями законодательства.

Важными принципами разработки мероприятий являются прозрачность и четкость. Все действия и изменения должны быть документально зафиксированы и соответствовать требованиям налогового законодательства. Кроме того, мероприятия по устранению налоговых недостатков должны быть реализованы в согласовании с налоговыми органами и утверждены соответствующими документами.

Для эффективной реализации мероприятий по устранению налоговых недостатков внутри организации необходимо проведение обучения и консультаций сотрудников, ответственных за налогообложение. Также необходимо установление контрольных точек и механизмов отслеживания показателей эффективности.

Разработка мероприятий по устранению налоговых недостатков является непрерывным процессом, который требует постоянного мониторинга и анализа. Это позволяет налогоплательщикам не только устранять проблемы, но и в значительной степени снижать риски возникновения новых налоговых недостатков.

Важно помнить, что разработка и реализация мероприятий по устранению налоговых недостатков способствует не только исполнению налоговых обязательств, но и повышению эффективности деятельности организации в целом.