Важные изменения в налоговый кодекс РФ создадут новые условия для предпринимателей и инвесторов

Налоговый кодекс Российской Федерации является основным нормативным документом, который регулирует налогообложение в нашей стране. Он устанавливает правила расчета и уплаты налогов для физических и юридических лиц, а также определяет порядок взаимоотношений между налогоплательщиками и налоговыми органами.

Налоговый кодекс постоянно изменяется и дополняется в связи с изменениями в экономике и финансовой системе страны. Знание последних изменений в налоговом законодательстве важно для всех налогоплательщиков, чтобы избежать непредвиденных ситуаций и минимизировать свои налоговые затраты.

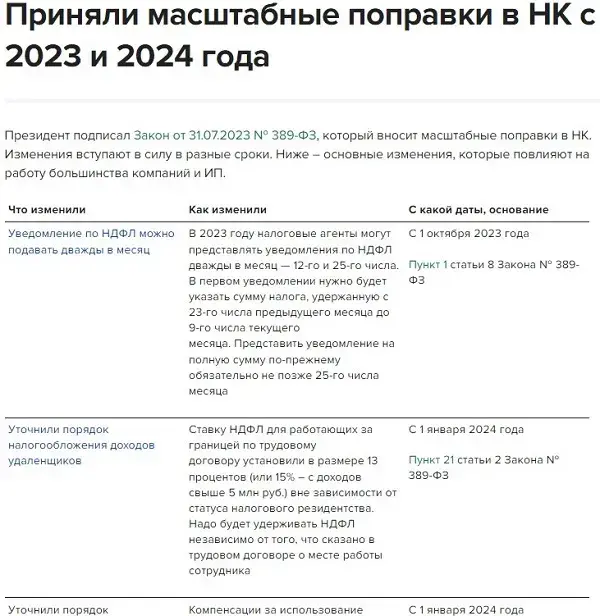

Одними из последних важных изменений в налоговый кодекс РФ стали изменения в ставках налогов и введение новых форм отчетности. Например, введены изменения в налог на прибыль организаций, налог на добавленную стоимость, налог на имущество физических лиц и другие.

Кроме того, были внесены изменения в порядок подачи налоговых деклараций, сроки их подачи, а также введено обязательное использование электронной отчетности. Все эти изменения в налоговом кодексе РФ имеют прямое отношение к каждому налогоплательщику, поэтому они требуют немедленного изучения и применения в практике ведения учета и подачи отчетности.

В данной статье мы рассмотрим основные изменения в налоговый кодекс РФ, которые имеют наибольшее значение для налогоплательщиков. Ознакомьтесь с ними внимательно, чтобы быть готовыми к изменениям в налоговом законодательстве и избежать неприятных ситуаций при взаимодействии с налоговыми органами.

Важные изменения в налоговый кодекс РФ

Правительство Российской Федерации приняло ряд важных изменений в налоговый кодекс РФ, которые затронут многие сферы деятельности предприятий и индивидуальных предпринимателей. Эти изменения были внесены с целью улучшения системы налогообложения и стимулирования экономического роста.

Снижение налоговых ставок

Одним из ключевых изменений является снижение налоговых ставок на некоторые виды деятельности. Например, налог на прибыль для малых и средних предприятий был снижен с 20% до 3%. Это позволит предприятиям иметь больше средств для развития и инвестиций, что в конечном итоге способствует росту экономики страны.

Упрощение налогообложения

Другим важным изменением является упрощение процесса налогообложения. Теперь предприниматели смогут подавать налоговую декларацию ежегодно, вместо квартального подачи, что значительно упростит ведение учета и позволит сэкономить время. Кроме того, малые предприятия получат возможность применять упрощенную систему налогообложения без отдельного ведения бухгалтерии.

В целом, важные изменения в налоговый кодекс РФ направлены на создание более благоприятной бизнес-среды и привлечение инвестиций. Они позволят предприятиям и предпринимателям сократить налоговую нагрузку и способствовать развитию экономики страны.

Упрощение налоговой системы для малого бизнеса

В рамках упрощенной системы налогообложения для малого бизнеса предусмотрены упрощенные порядки ведения бухгалтерии, сокращение числа налоговых платежей и упрощенная система отчетности.

Одним из основных преимуществ упрощенной системы является пониженная ставка налога на прибыль. Для малых предприятий ставка может составлять всего 6%, что существенно снижает налоговую нагрузку и способствует росту и развитию бизнеса.

Кроме того, предпринимателю в упрощенной системе не требуется вести сложную бухгалтерию, включая отчетность по НДС и ЕСХН. Это позволяет сэкономить время и средства на аренду услуг бухгалтера.

Для малых предпринимателей также предусмотрены упрощенные правила определения объектов налогообложения, что облегчает процесс регистрации и ведения бизнеса. Например, упрощенная система позволяет сократить время на заполнение налоговых деклараций и снижает риски ошибок в их заполнении.

Благодаря упрощенной налоговой системе для малого бизнеса, предприниматели могут сфокусироваться на развитии своего предприятия, вместо того чтобы тратить значительное время и ресурсы на налоговые вопросы. Это способствует созданию благоприятной и поддерживающей среды для предпринимательства в России.

Изменение ставок налогообложения

Изменение ставок налогов позволяет установить более справедливую систему налогообложения, которая соответствует текущей экономической ситуации и потребностям бюджета страны.

Налог на прибыль организаций

Ставка налога на прибыль организаций была изменена с 20% до 15%. Это решение направлено на стимулирование бизнеса и увеличение инвестиций в различные отрасли экономики.

НДС

Ставка НДС также была изменена и теперь составляет 20%. Это изменение может повлиять на цены товаров и услуг, поскольку оно отразится на затратах предприятий.

Однако, в некоторых отраслях, таких как медицина и образование, сохраняется льготная ставка НДС в размере 10%.

Также важно отметить, что для некоторых товаров и услуг установлена нулевая ставка НДС, что означает отсутствие обязанности по уплате налога.

Подоходный налог

Ставка подоходного налога изменена на следующие значения: 13% для доходов физических лиц и 30% для доходов иностранных граждан и лиц без гражданства. Это изменение позволяет снизить налоговую нагрузку на физические лица и привлечь квалифицированных специалистов из-за рубежа.

Важно отметить, что изменение ставок налогообложения регулируется законодательством и может быть изменено в будущем в соответствии с экономической ситуацией и потребностями страны.

Новые правила подачи налоговых отчетов

С вступлением в силу важных изменений в налоговый кодекс РФ, которые коснулись процедуры подачи налоговых отчетов, налогоплательщикам необходимо быть внимательными и ознакомиться с новыми правилами.

Во-первых, сроки подачи налоговых отчетов изменились. Теперь налоговые отчеты должны быть поданы не позднее 20-го числа следующего месяца после окончания налогового периода. Например, отчет за июль должен быть подан до 20 августа.

Во-вторых, налоговые отчеты теперь подаются только в электронном виде через специальную систему электронной подачи отчетности. Это означает, что бумажные формы отчетов больше не принимаются.

Для подачи налоговых отчетов налогоплательщикам необходимо зарегистрироваться в системе электронной подачи отчетности и получить персональный личный кабинет. В данном личном кабинете налогоплательщик может подготовить и отправить свои налоговые отчеты в соответствии с требованиями налогового кодекса.

Важно также отметить, что налоговая отчетность должна быть подписана электронной подписью. Налогоплательщикам необходимо обратиться к удостоверяющему центру, чтобы получить квалифицированный сертификат электронной подписи.

Преимущества нового способа подачи налоговых отчетов

- Удобство и простота подачи отчетности в электронном виде без необходимости посещения налоговых органов лично.

- Быстрая обработка и автоматическая проверка налоговых отчетов, что сокращает время рассмотрения документов и уменьшает возможность ошибок.

- Возможность отслеживания статуса поданных отчетов в личном кабинете и получение информации о результатах проверки.

- Снижение риска нарушения требований налогового законодательства и штрафных санкций за несвоевременную или неправильную подачу отчетности.

Что делать при возникновении технических проблем

Если при попытке подать налоговые отчеты возникли технические проблемы или ошибки в работе системы электронной подачи отчетности, налогоплательщикам следует обратиться в налоговый орган по месту своего нахождения или связаться с технической поддержкой системы для получения консультации и помощи в решении возникших проблем.

Знание новых правил подачи налоговых отчетов и умение правильно пользоваться системой электронной подачи отчетности являются важными навыками для всех налогоплательщиков. Соблюдение данной процедуры поможет избежать негативных последствий и обеспечит эффективную работу с налоговыми органами.

Ужесточение ответственности за налоговые преступления

Недобросовестные налогоплательщики должны быть готовы к ужесточению ответственности за совершение налоговых преступлений. В соответствии с последними изменениями в налоговом кодексе РФ, введены меры, направленные на предотвращение и наказание таких преступлений.

Одной из ключевых мер является ужесточение наказания за налоговые преступления. Была увеличена минимальная и максимальная сумма штрафа, которые можно будет назначить в качестве наказания. Теперь, в зависимости от характера преступления и размера уклоненных от налогообложения сумм, штраф может составлять от нескольких десятков тысяч до многих миллионов рублей.

Помимо увеличения размеров штрафов, введены иные меры для борьбы с налоговыми преступлениями. Например, предусмотрена возможность уголовного преследования за сокрытие активов или невыплату налогов. Также были ужесточены санкции в отношении должностных лиц, допустивших налоговые преступления в организациях, включая запрет на занимание определенных должностей в будущем.

Ответственность физических лиц

Ужесточение ответственности за налоговые преступления затронуло и физические лица. Теперь, в случае выявления налоговых преступлений, граждане будут подвергаться штрафам, нарастающим с каждым повторным нарушением. Кроме того, возможно возбуждение уголовного дела, что может привести к наказанию вплоть до лишения свободы.

Ответственность юридических лиц

Юридические лица также должны быть готовы к более строгим мерам ответственности. Теперь, помимо штрафов, компании могут быть подвергнуты налоговым проверкам с целью контроля за правильностью уплаты налогов. В случае выявления налоговых преступлений, могут быть применены санкции, включая аннулирование налоговых вычетов, штрафы и запрет на проведение некоторых видов деятельности.

Прозрачность налогообложения для организаций

Прозрачность налогообложения стала одним из ключевых изменений в налоговом кодексе РФ. Организации, осуществляющие предпринимательскую деятельность, теперь должны предоставлять подробные отчеты о своей финансовой деятельности, включая информацию о доходах, расходах и платежах по налогам.

Введение прозрачности налогообложения помогает улучшить контроль за деятельностью организаций и предотвращает возможные схемы уклонения от уплаты налогов. Такие изменения позволяют государству точнее определить налоговую нагрузку и гарантировать равные условия для всех участников рынка.

Для того чтобы обеспечить прозрачность налогообложения, организации обязаны предоставлять сводную информацию о своей финансовой деятельности в налоговых отчетах. В отчетах должны быть указаны все доходы организации, включая доходы от продажи товаров и услуг, а также доходы от инвестиций и сдачи в аренду.

Организации также должны раскрыть информацию о своих расходах, включая затраты на производство и реализацию товаров, а также арендные платежи и заработную плату сотрудников. Кроме того, в отчетах необходимо указать и платежи по налогам, включая налог на добавленную стоимость, налог на прибыль и социальные взносы.

Такие изменения в налоговом кодексе РФ позволяют улучшить прозрачность и открытость налогообложения для организаций. Это создает условия для более эффективного контроля со стороны государства и способствует снижению уровня налоговых мошенничеств и уклонений.

Изменения в налогообложении дивидендов

В связи с важными изменениями в налоговом законодательстве, участники российского рынка должны быть в курсе новых правил налогообложения дивидендов. Новые нормы вводят в оборот более точные требования к расчету и уплате налогов, что может повлиять на бюджеты компаний и физических лиц, получающих дивиденды.

Увеличение ставки налога на дивиденды

Согласно новым правилам, налоговая ставка на дивиденды увеличена с 13% до 15%. Это означает, что компании и физические лица, получающие дивиденды, должны будут уплачивать больше налогов в бюджет. Это изменение может повлиять на финансовый план компаний и личный доход участников рынка.

Введение нового порядка учета налога на дивиденды

С новыми изменениями в налоговом законодательстве вводится новый порядок учета налога на дивиденды. Теперь компании и физические лица должны самостоятельно производить расчет и уплату налога в соответствии с новыми правилами. Ответственность за правильность расчетов и уплату налога лежит на участниках рынка.

В связи с этим, для компаний и физических лиц, получающих дивиденды, важно успеть наладить процессы учета и уплаты налогов согласно новым требованиям. В противном случае, нарушение правил может повлечь за собой штрафные санкции со стороны налоговых органов.

Помимо этого, новые правила налогообложения дивидендов предусматривают более подробные требования к составу и формату представления отчетности, связанной с дивидендами. Компании и физические лица должны грамотно оформлять и представлять отчетные документы, чтобы избежать возможных проблем с налоговыми органами.

Изменения в налогообложении дивидендов являются частью общего процесса улучшения налоговой системы РФ и призваны сделать процесс уплаты налогов более прозрачным и эффективным для участников рынка.

Изменения в налогообложении физических лиц

Изменения в налоговых ставках

С одной стороны, ряд ставок налогов останутся без изменений – это налог на доходы физических лиц и налог на имущество физических лиц. Однако налог на прибыль иностранных организаций, получаемую в России, будет увеличен.

Изменения в налоговых вычетах

Налоговые вычеты, которые ранее предоставлялись, такие как вычет на детей, на обучение и на здоровье, были изменены. Теперь некоторые вычеты установлены в фиксированном размере, в то время как другие вычеты имеют новые условия предоставления.

Кроме того, вступили в силу новые правила о предоставлении льготных вычетов на нужды связанные с строительством, приобретением или ремонтом жилья.

Важно помнить, что изменения в вычетах могут повлиять на общую сумму налоговой нагрузки гражданина. Перед началом расчета и уплатой налогов стоит проконсультироваться с налоговым специалистом.

Обновленные правила компенсации НДС

С 1 января 2021 года вступили в силу важные изменения в налоговый кодекс РФ, которые касаются компенсации НДС. Новые правила предусматривают изменения в порядке расчета и возврата данного налога.

Расчет компенсации

Одним из главных изменений является упрощенный порядок расчета компенсации НДС для предпринимателей, которые осуществляют деятельность по упрощенной системе налогообложения (УСН). Теперь таким предпринимателям необходимо определить сумму НДС по договорам, заключенным в рамках УСН, и учесть ее в расчетах по налогам.

Возврат НДС

Для организаций, не входящих в систему налога на добавленную стоимость (НДС), предусмотрен новый порядок возврата данного налога. Вместо ежемесячного возврата, организации смогут делать это ежеквартально, что снизит бюрократическую обусловленность данного процесса.

Компенсация при экспорте

Для экспортеров также есть важные изменения. Теперь компенсация НДС становится возможной в случае продажи товаров за пределами РФ при наличии достаточного набора документов для подтверждения данной операции.

Важные моменты

Необходимо отметить, что обновленные правила компенсации НДС обязательны к соблюдению. За несоблюдение этих правил предусмотрены штрафы и ответственность перед налоговыми органами. Поэтому предпринимателям рекомендуется тщательно изучить новые правила и принять все необходимые меры для их выполнения.

Обратите внимание, что данная информация является общей и не является юридической консультацией. Для получения подробной информации и консультации по специфике вашей ситуации рекомендуется обратиться к профессиональному налоговому консультанту или юристу.

Отмена налоговых вычетов для отдельных категорий населения

Согласно последним изменениям в налоговом кодексе РФ, налоговые вычеты для определенных категорий населения будут отменены. Ранее, различные категории граждан имели право на получение налоговых вычетов в различных сферах, таких как образование, здравоохранение и жилье. Однако, новое законодательство предусматривает отмену данных вычетов для граждан, не включенных в список приоритетных категорий.

Отмена налоговых вычетов означает, что гражданам будет запрещено уменьшать сумму налоговых платежей на определенную сумму, которая ранее предоставлялась в качестве налогового вычета. Например, налоговый вычет на образование позволял родителям уменьшить сумму налога на определенную сумму, которая была потрачена на обучение ребенка.

Эти изменения приведут к увеличению налоговых платежей для граждан, у которых ранее были права на получение налоговых вычетов. Кроме того, такие изменения могут повлиять на доступность некоторых услуг, таких как образование и здравоохранение, для отдельных категорий населения, так как отсутствие налоговых вычетов может сделать данные услуги более дорогостоящими.

В целом, отмена налоговых вычетов для отдельных категорий населения является важным изменением в налоговом законодательстве и может иметь серьезные последствия для граждан. Поэтому, необходимо быть внимательным к данным изменениям и обратиться за консультацией к налоговому эксперту, чтобы составить оптимальную стратегию налогового планирования.

Влияние изменений на налогообложение иностранных компаний

Внесение важных изменений в налоговый кодекс РФ непосредственно затрагивает иностранные компании, ведущие деятельность на территории России. Эти изменения имеют важное влияние на налогообложение таких компаний.

Одно из ключевых изменений касается налогообложения прибыли иностранных компаний. В соответствии с новым налоговым кодексом РФ, иностранные компании обязаны составлять и представлять налоговую декларацию в России. Таким образом, деятельность иностранных компаний будет более прозрачной в глазах налоговых органов.

Кроме того, введены новые правила налогообложения доходов, полученных от российских иностранных компаний. Теперь иностранные компании обязаны уплачивать налог на прибыль в России даже в случаях, когда они получают доходы от иностранных лиц в результате российских операций.

Изменения также касаются обмена информацией между странами иностранными компаниями, проводящими деятельность в России. В соответствии с новыми требованиями, иностранные компании должны предоставлять информацию о своей деятельности в России, а также о своих активах и доходах, полученных от российской иностранной компании.

В результате важных изменений в налоговый кодекс РФ, иностранные компании, занимающиеся деятельностью в России, сталкиваются с новыми правилами налогообложения. Теперь такие компании обязаны представлять налоговые декларации в России, уплачивать налог на прибыль и предоставлять информацию о своей деятельности и активах.

Эти изменения направлены на повышение прозрачности иностранных компаний и более эффективное взимание налогов в Российской Федерации.