Ведение бизнеса — что такое коэффициент усреднения обязательных резервов

Коэффициент усреднения обязательных резервов (КУОР) является одним из важнейших индикаторов, определяющих финансовую устойчивость предприятия. Он отражает особенности хозяйственной деятельности и позволяет оценить уровень финансового воздействия обязательных резервов на бизнес.

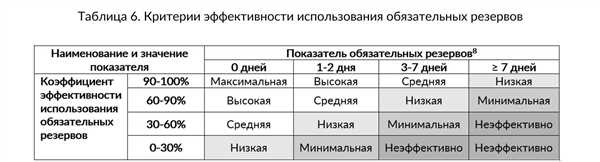

КУОР вычисляется как отношение суммы обязательных резервов к чистой прибыли предприятия за отчетный период. Чем выше коэффициент, тем больше средств заморожено в обязательных резервах, что может сказаться на финансовой ситуации предприятия. В то же время, низкий коэффициент усреднения обязательных резервов может быть признаком недостаточной финансовой устойчивости и ненадежности бизнеса.

Правильное управление коэффициентом усреднения обязательных резервов позволяет предприятию более эффективно использовать свои финансовые ресурсы и распределять их между инвестициями, выплатой дивидендов и созданием резервов на различные возможные риски. Это также помогает предупредить возможные финансовые потери и облегчить управление финансовыми рисками.

Важно отметить, что КУОР может варьироваться в зависимости от типа деятельности предприятия, его размеров и других факторов. Каждому бизнесу необходимо определить свой оптимальный уровень коэффициента усреднения обязательных резервов в соответствии с его потребностями и финансовыми целями.

Ведение бизнеса: коеффициент усреднения обязательных резервов

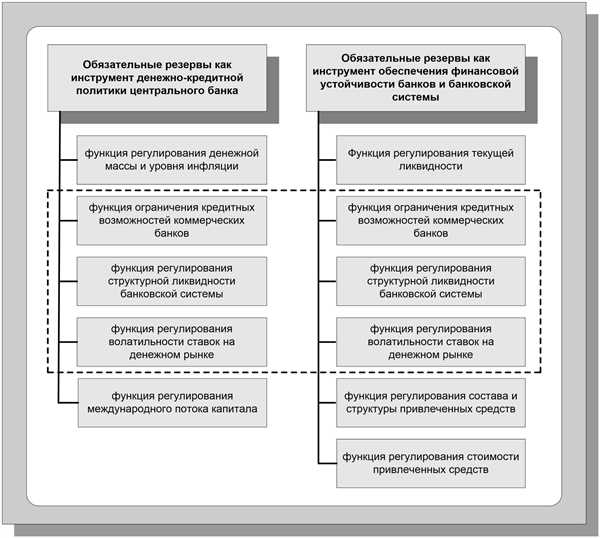

Коеффициент усреднения обязательных резервов является инструментом, который помогает регулировать ликвидность банковской системы и обеспечивает стабильность финансового рынка в целом. Он зависит от объема активов, которые находятся под вашим управлением, и устанавливается центральным банком страны в соответствии с макроэкономическими требованиями.

Как владелец бизнеса, вам важно знать, какой коеффициент усреднения обязательных резервов действует в вашей стране, чтобы правильно управлять финансами и избежать необходимости уплачивать штрафы за несоблюдение требований. Для этого вы должны иметь четкое представление о своих активах, их структуре и о том, как они могут влиять на коеффициент усреднения обязательных резервов.

Если ваш бизнес работает с большими суммами денежных средств, вам может потребоваться держать большую часть денежных средств в остатке на счете, чтобы соответствовать требованиям по коеффициенту усреднения обязательных резервов. Это может оказывать негативное влияние на вашу компанию, поскольку заблокированные средства не могут быть использованы для инвестиций или роста бизнеса.

В то же время, если ваш бизнес работает с небольшими суммами денежных средств, вы можете оставить минимальное количество средств на счетах, чтобы максимально использовать их для развития компании. Однако, вы должны быть готовы к тому, что возможные изменения коеффициента усреднения обязательных резервов могут потребовать от вас изменения в финансовой стратегии и резервировании денежных средств.

Ведение бизнеса в наше время требует не только умения управлять процессами производства и продаж, но и осознания финансовых и регулятивных аспектов своей деятельности. Понимание коеффициента усреднения обязательных резервов и его влияния на ваш бизнес поможет вам принимать взвешенные решения и обеспечивать стабильность и развитие вашей компании.

Определение и значение коеффициента усреднения

Коэффициент усреднения позволяет учесть фактический объем депозитов предприятия за период, так как они могут значительно варьироваться от недели к неделе. При помощи этого коэффициента предприятие может определить, насколько эффективно используются его ресурсы и сколько обязательных резервов фактически остается в банке.

Значение коеффициента усреднения

Значение коеффициента усреднения может быть разным для каждого предприятия и зависит от многих факторов, включая тип бизнеса, объем депозитов и номинал обязательных резервов.

Чем выше значение коеффициента усреднения, тем больше средненедельный остаток депозитов в банке относительно номинальной величины обязательных резервов. Это означает, что предприятие эффективно использует свои ресурсы и имеет меньше свободных средств, которые должны быть заморожены в виде обязательных резервов.

С другой стороны, если значение коеффициента усреднения низкое, то это может указывать на то, что предприятие имеет высокий уровень свободных средств, которые могут быть использованы для других инвестиций или для улучшения текущей финансовой ситуации.

Таким образом, коеффициент усреднения является важным инструментом для анализа и управления финансовыми ресурсами предприятия, а его правильное определение и интерпретация помогает обеспечить эффективное функционирование бизнеса.

Принципы использования коеффициента усреднения

Принципы использования коеффициента усреднения включают следующее:

- Расчет коеффициента усреднения: Коэффициент усреднения рассчитывается путем деления суммы обязательств компании на среднегодовой объем обязательств. Среднегодовой объем обязательств, как правило, рассчитывается путем усреднения значений, полученных на конец каждого месяца за год. Это позволяет минимизировать колебания и внести стабильность в расчет обязательных резервов.

- Регулярные обновления: Коэффициент усреднения должен регулярно обновляться, чтобы отражать текущее положение компании. Обновления проводятся в зависимости от изменений в объеме обязательств и дополнительных факторов, которые могут повлиять на расчет обязательных резервов. Важно следить за обновлениями, чтобы избежать переувеличения или недооценки резервов.

- Согласованность и точность: Расчет коеффициента усреднения должен быть согласован и точен. Для этого необходимо использовать точные данные и соблюдать принятые методы расчета. Точность коэффициента усреднения помогает обеспечить адекватный уровень обязательных резервов и избежать возможных проблем при аудите или взаимодействии с участниками финансового рынка.

- Анализ и прогнозирование: Коэффициент усреднения также может быть использован для анализа и прогнозирования обязательных резервов. Расчеты и анализ коэффициента могут помочь компании прогнозировать свои обязательные резервы на основе изменений в объеме обязательств и других факторов. Это может быть полезно при планировании финансовой стратегии и принятии решений.

В целом, использование коеффициента усреднения позволяет компаниям эффективно определить и управлять своими обязательными резервами. Следуя принципам использования, бизнес может снизить риски, стать финансово устойчивым и улучшить свою позицию на рынке.

Формула расчета коэффициента усреднения

Формула для расчета коэффициента усреднения выглядит следующим образом:

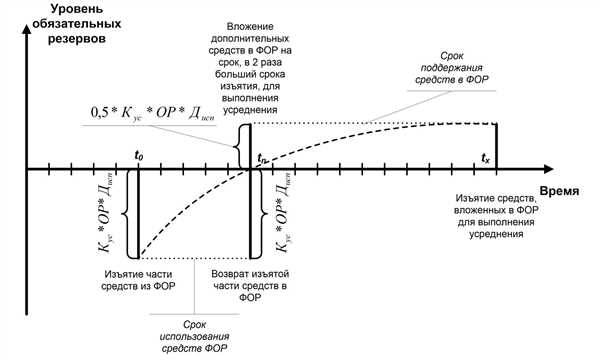

Коэффициент усреднения = (Дни усреднения * Обязательные резервы на начало периода + (Дни в периоде — Дни усреднения) * Обязательные резервы на конец периода) / (Дни в периоде)

В этой формуле:

- Дни усреднения – это количество дней, на протяжении которых банк обязан поддерживать определенный уровень резервов.

- Обязательные резервы на начало периода – это сумма денежных средств, которую банк должен иметь на своем счете у центрального банка в начале периода.

- Обязательные резервы на конец периода – это сумма денежных средств, которую банк должен иметь на своем счете у центрального банка в конце периода.

- Дни в периоде – это общее количество дней в рассматриваемом периоде.

Расчет коэффициента усреднения позволяет банкам сгладить колебания резервов, что облегчает планирование и управление финансами. Благодаря этому показателю, банки могут эффективно управлять своими обязательными резервами и легче соблюдать требования центрального банка.

Плюсы и минусы применения коеффициента усреднения

| Плюсы применения коеффициента усреднения | Минусы применения коеффициента усреднения |

|---|---|

|

|

В целом, применение коеффициента усреднения является полезным инструментом для регулирования обязательных резервов, однако требуется балансировка его преимуществ и недостатков, чтобы достичь оптимального эффекта и справедливого распределения резервов.

Влияние коэффициента усреднения на финансовое состояние бизнеса

Коэффициент усреднения обязательных резервов представляет собой показатель, отражающий пропорцию, в которой банк может использовать свои обязательные резервы для деловой деятельности. Этот коэффициент может иметь существенное влияние на финансовое состояние бизнеса, так как определяет доступность дополнительных средств для банковских операций.

Высокий коэффициент усреднения означает, что банк должен поддерживать большой объем обязательных резервов в отношении своих активов. В таком случае, банк ограничен в использовании своих средств для предоставления кредитов, инвестирования или других операций по использованию капитала. Это может негативно сказаться на финансовом положении бизнеса, особенно если банк стремится к росту и расширению своих деятельности. Ограничения в использовании средств могут привести к упущенным возможностям для развития бизнеса и снижению его конкурентоспособности.

С другой стороны, низкий коэффициент усреднения позволяет банку использовать большую часть своих обязательных резервов для активных операций. Это может улучшить финансовое состояние бизнеса, так как дополнительные средства могут быть использованы для инвестирования, предоставления кредитов или расширения деятельности. Более свободное использование средств может способствовать экономическому росту и повышению доходности бизнеса.

Важность правильного установления коэффициента усреднения

Установление оптимального коэффициента усреднения является важным фактором для финансового здоровья бизнеса. Слишком высокий коэффициент может ограничивать банку возможности для развития и роста, в то время как слишком низкий коэффициент может привести к неустойчивости и риску при осуществлении банковских операций. Определение оптимального уровня коэффициента усреднения требует учета различных факторов, таких как риск, потребности бизнеса и макроэкономическая ситуация.

Коэффициент усреднения обязательных резервов имеет значительное влияние на финансовое состояние бизнеса. Правильное определение этого показателя поможет банку более эффективно использовать свои ресурсы и достигнуть финансовой устойчивости и роста. Учет различных факторов и постоянное мониторинг данного коэффициента является ключевым для успешного управления бизнесом.

Способы оптимизации коеффициента усреднения

Оптимизация коеффициента усреднения является задачей, которая может быть решена путем использования различных методов и стратегий. Ниже представлены несколько способов, которые могут помочь в оптимизации данного показателя.

| Способ | Описание |

|---|---|

| Оптимизация оборачиваемости запасов и дебиторской задолженности | Сокращение времени нахождения товаров на складе и время получения платежей от клиентов может позволить сократить оборачиваемость запасов и дебиторской задолженности. Это позволит уменьшить необходимую сумму обязательных резервов. |

| Реорганизация финансовой структуры | Оптимизация структуры капитала может помочь уменьшить себестоимость привлечения средств и сократить общую сумму необходимых резервов. Перераспределение капитала между собственными и заемными средствами может снизить коеффициент усреднения. |

| Минимизация финансовых рисков | Минимизация рисков, связанных с возможными убытками, может позволить снизить размер обязательных резервов. Для этого необходимо провести анализ и оценку рисков, принять соответствующие меры предосторожности и разработать стратегию управления рисками. |

| Оптимизация операционных расходов | Сокращение операционных расходов может значительно снизить себестоимость производства и услуг, что в свою очередь сокращает необходимость в крупных суммах обязательных резервов. |

Использование этих и других способов оптимизации коеффициента усреднения обязательных резервов может привести к повышению финансовой устойчивости и эффективности ведения бизнеса.

Пример использования коеффициента усреднения в бизнесе

Шаг 1: Расчет обязательных резервов

Владельцы банка оценивают свою обязанность по уплате обязательных резервов в конкретный период времени. Обычно резервы рассчитываются как определенный процент от совокупного объема депозитов, принятых в банке. Например, если банк принимает депозиты в размере 1 миллион рублей, а требования центрального банка составляют 10%, то обязательные резервы будут составлять 100 000 рублей.

Шаг 2: Расчет коэффициента усреднения

Банк проанализирует объем депозитов в течение определенного периода времени, например за 7 дней. Величина обязательных резервов будет изменяться в зависимости от колебаний объема депозитов, и это может создавать нестабильность в финансовых показателях банка. Однако, с помощью коэффициента усреднения банк может минимизировать данную нестабильность путем расчета среднего значения обязательных резервов за определенный период времени.

Пример:

Период времени: 7 дней

Объем депозитов за каждый день: 1 000 000, 950 000, 1 100 000, 1 050 000, 950 000, 1 000 000, 900 000 рублей

Сумма депозитов за 7 дней: 7 950 000 рублей

Средний коэффициент усреднения: 7 950 000 / 7 = 1 135 714,28 рублей

Шаг 3: Расчет обязательных резервов с использованием коэффициента усреднения

Для расчета обязательных резервов на каждый день за период в 7 дней, мы умножаем средний коэффициент усреднения на объем депозитов за каждый день.

Расчет обязательных резервов:

1 день: 1 135 714,28 рублей * 1 000 000 рублей = 1 135 714 280 рублей

2 день: 1 135 714,28 рублей * 950 000 рублей = 1 078 928 570 рублей

3 день: 1 135 714,28 рублей * 1 100 000 рублей = 1 249 285 710 рублей

4 день: 1 135 714,28 рублей * 1 050 000 рублей = 1 192 499 990 рублей

5 день: 1 135 714,28 рублей * 950 000 рублей = 1 078 928 570 рублей

6 день: 1 135 714,28 рублей * 1 000 000 рублей = 1 135 714 280 рублей

7 день: 1 135 714,28 рублей * 900 000 рублей = 1 022 142 850 рублей

Итого, обязательные резервы за все 7 дней составляют: 7 793 213 250 рублей.

Таким образом, использование коэффициента усреднения позволяет бизнесу минимизировать колебания обязательных резервов и упростить финансовый учет.

Значение коэффициента усреднения для различных отраслей

Значение коэффициента усреднения определяется регуляторным органом и зависит от отрасли, в которой деятельность осуществляет банк. Различные отрасли имеют разные уровни финансовых рисков, поэтому коэффициент усреднения может варьироваться.

Розничный банковский сектор

В розничном банковском секторе, где основной акцент делается на мелкие сделки с физическими лицами, коэффициент усреднения обязательных резервов может быть достаточно низким. В этой отрасли риски являются более предсказуемыми, так как клиенты обычно обладают стабильным доходом и регулярно пополняют свои счета. Поэтому банкам необходимо удерживать меньшую часть своих средств в обязательных резервах.

Корпоративный банковский сектор

В корпоративном банковском секторе коэффициент усреднения может быть выше, так как корпоративные клиенты могут быть более подвержены финансовым рискам. В этой отрасли основной акцент делается на крупные сделки и бизнес-проекты, которые могут быть подвержены внешним факторам и колебаниям рынка. Банкам необходимо иметь достаточные резервы для возможных потерь, чтобы минимизировать финансовые риски.

| Отрасль | Коэффициент усреднения |

|---|---|

| Розничный банковский сектор | От 5% до 10% |

| Корпоративный банковский сектор | От 10% до 20% |

Из приведенной таблицы видно, что значение коэффициента усреднения различается в зависимости от отрасли. Это связано с особенностями рисков и потенциальных потерь, которые может претерпеть банк в каждой отрасли. Правильное определение коэффициента усреднения позволяет банкам более точно управлять своими финансовыми рисками и обеспечивать стабильность своей деятельности.

Регулирование коеффициента усреднения правительством

Правительство имеет возможность существенно влиять на экономическую ситуацию в стране через регулирование коеффициента усреднения обязательных резервов. Этот инструмент позволяет государству контролировать объемы денежной массы в обращении и влиять на уровень инфляции.

Регулирование коеффициента усреднения правительством осуществляется путем изменения установленного коэффициента, который определяет минимальную долю обязательных резервов, которую коммерческие банки должны обязательно хранить в Центральном банке. Увеличение коеффициента усреднения влечет за собой уменьшение объема денег, которые доступны для кредитования и инвестирования, что может привести к сокращению денежной массы в обращении и снижению экономической активности. В свою очередь, снижение коеффициента усреднения способствует увеличению доступного объема денег, что может стимулировать экономический рост и инвестиции.

Однако, изменение коеффициента усреднения может иметь и негативные последствия. Слишком жесткое повышение коэффициента может вызвать кредитный кризис и сокращение ликвидности в банковской системе. Слишком сильное снижение коеффициента усреднения, наоборот, может привести к росту инфляции и нестабильности на финансовых рынках.

Регулирование коеффициента усреднения правительством требует тщательного анализа и понимания текущей экономической ситуации. Государство должно стремиться найти баланс между стимулированием экономического роста и предотвращением негативных последствий, связанных с изменением денежной массы и инфляцией.

Перспективы развития использования коэффициента усреднения

В настоящее время, использование коэффициента усреднения уже широко распространено среди многих коммерческих банков. Однако, в перспективе его использование может стать обязательным для всех банков, что позволит снизить риски ликвидности и повысить стабильность финансовой системы в целом.

Кроме того, развитие использования коэффициента усреднения может привести к сокращению объема обязательных резервов, так как банкам будет позволено эффективнее использовать свои средства. Это может способствовать увеличению доступности кредитования для предприятий и населения и стимулировать экономический рост.

Важным аспектом развития использования коэффициента усреднения является разработка современных аналитических инструментов, которые позволят банкам эффективно управлять ликвидностью и прогнозировать ее изменения. Такие инструменты позволят более точно определить оптимальный уровень коэффициента усреднения для каждого банка и обеспечить его экономически эффективное использование.

| Преимущества использования коэффициента усреднения: | Ограничения использования коэффициента усреднения: |

|---|---|

| — Повышение гибкости управления ликвидностью | — Необходимость разработки современных аналитических инструментов |

| — Снижение рисков ликвидности | — Возможное сокращение объема обязательных резервов |

| — Повышение доступности кредитования | |

| — Стимулирование экономического роста |