Ведение бизнеса — причины и последствия искажения бюджетной отчетности

В современном мире, где бизнес процветает, сохранение доверия становится решающей задачей для успешного предпринимателя. Одним из ключевых аспектов, влияющих на уровень доверия, является бюджетная отчетность. Она отражает финансовое положение компании и помогает принимать правильные решения.

Однако, среди предпринимателей существует риск искажения бюджетной отчетности в попытке улучшить имидж своей компании или скрыть негативные финансовые результаты. Искажение бюджетной отчетности может иметь серьезные последствия, включая утрату доверия со стороны инвесторов и клиентов, юридические проблемы и уплату штрафов. Поэтому предотвращение искажения бюджетной отчетности является важной задачей для предпринимателя.

Во-первых, необходимо установить четкие правила и процедуры, связанные с составлением и аудитом бюджетной отчетности. Управляющие и сотрудники должны быть осведомлены о них и следовать им строго. Это позволит выявить источники потенциального искажения отчетности и принять меры для их предотвращения.

Во-вторых, важно создать атмосферу прозрачности и ответственности в компании. Сотрудники должны знать, что искажение бюджетной отчетности не будет терпимо, и что за такие действия будут предусмотрены серьезные последствия. Одновременно, предприятие должно поощрять открытость и честность, чтобы сотрудники не ощущали давления и могли свободно сообщать о любых подозрительных ситуациях. Это поможет быстро выявить и расследовать случаи искажения отчетности.

Определение бюджетной отчетности

Основная цель бюджетной отчетности – обеспечить контроль за финансовой деятельностью компании, а также помочь в принятии решений по улучшению бизнес-процессов.

Состав бюджетной отчетности:

Бюджетная отчетность включает в себя несколько основных компонентов:

- Бюджет доходов и расходов – представляет собой прогнозированные доходы и расходы предприятия на определенный период времени.

- Бюджет прибыли и убытка – отражает ожидаемую прибыль или убыток компании на основе бюджета доходов и расходов.

- Бюджет денежных средств – включает в себя информацию о движении денежных средств внутри предприятия и позволяет оценить наличие или нехватку денежных средств на определенный период времени.

Надлежащее ведение бюджетной отчетности позволяет руководству компании контролировать финансовые показатели, своевременно выявлять и исправлять искажения и предотвращать финансовые проблемы. Это особенно важно в условиях растущей конкуренции и нестабильной экономической ситуации.

Значение правильной бюджетной отчетности

Кроме того, правильно составленная бюджетная отчетность позволяет своевременно выявлять и предотвращать искажения в финансовой информации, которые могут быть вызваны ошибками, мошенничеством или сознательным искажением данных.

Бюджетная отчетность включает в себя такие элементы, как бюджеты доходов и расходов, прогнозы кассовых потоков, баланс и отчет о прибылях и убытках. Эти компоненты охватывают все финансовые аспекты деятельности компании, и обеспечивают полную картину ее финансового состояния.

С правильно составленной бюджетной отчетностью руководители могут принимать обоснованные решения на основе точной и своевременной информации о доходах и расходах компании. Это позволяет им оптимизировать бизнес-процессы, контролировать затраты и управлять ресурсами более эффективно.

Кроме того, правильная бюджетная отчетность является неотъемлемым требованием для взаимодействия с партнерами, инвесторами и банками. Она позволяет демонстрировать финансовую устойчивость компании, привлекать инвестиции и получать финансовую поддержку.

В целом, правильная бюджетная отчетность играет ключевую роль в управлении бизнесом. Она обеспечивает прозрачность финансовой информации, помогает предотвратить искажение данных и принимать обоснованные решения, и является основой для успешного развития компании.

Риски искажения бюджетной отчетности

Ведение бизнеса сопряжено с рядом рисков, связанных с возможностью искажения бюджетной отчетности. Это может произойти из-за недобросовестного учета, мошенничества или ошибок в процессе составления отчетов. Различные факторы могут способствовать возникновению этих рисков, и понимание их сущности поможет бизнесу разрабатывать стратегии предотвращения и контроля искажения бюджетной отчетности.

Факторы риска искажения бюджетной отчетности:

1. Внутренние факторы:

— Недобросовестные действия сотрудников – манипуляции с данными, фиктивные операции, сокрытие информации;

— Неадекватное внутреннее контролирующее окружение – отсутствие четких правил и процедур по учету и составлению отчетности;

— Системные ошибки и недостатки в учетных программных комплексах.

2. Внешние факторы:

— Мошенничество со стороны партнеров или поставщиков;

— Изменения законодательства, которые могут затрагивать структуру и содержание бюджетной отчетности;

— Действия конкурентов, направленные на искажение отчетности для получения преимуществ в бизнесе.

Возможные последствия искажения бюджетной отчетности:

1. Потеря доверия со стороны инвесторов и партнеров – искажение бюджетной отчетности может привести к необоснованному повышению или понижению стоимости акций, вызывая недоверие к деловым показателям компании.

2. Финансовые и юридические риски – искажение бюджетной отчетности может привести к штрафам со стороны налоговых органов, а также к финансовым потерям и судебным разбирательствам.

3. Утрата репутации и имиджа – нарушение деловой этики и манипуляции с бюджетной отчетностью могут негативно отразиться на репутации бизнеса и вызвать отток клиентов и партнеров.

4. Потеря контроля над бизнесом – искажение бюджетной отчетности может привести к неконтролируемому росту расходов, необоснованному распределению финансовых ресурсов и общей неэффективности управления бизнесом.

Для предотвращения искажения бюджетной отчетности бизнесу необходимо разработать и внедрить строгую систему внутреннего контроля, обучать сотрудников правильным методам учета, а также следить за изменениями в законодательстве и применять их в своей отчетности. Только так можно снизить риски искажения бюджетной отчетности и обеспечить прозрачность и достоверность деловой информации.

| Потенциальные риски | Последствия |

|---|---|

| Недобросовестное учетное поведение сотрудников | Потеря доверия со стороны инвесторов и финансовые риски |

| Неадекватное внутреннее контролирующее окружение | Финансовые потери, нарушение репутации и юридические риски |

| Системные ошибки и недостатки в учетных программных комплексах | Потеря контроля над бизнесом и финансовая неэффективность |

| Мошенничество со стороны партнеров или поставщиков | Утрата доверия, финансовые потери и судебные разбирательства |

| Изменения законодательства | Необходимость внесения изменений в отчетность и финансовые риски |

| Действия конкурентов | Негативное влияние на бизнес и утрата конкурентных преимуществ |

Предотвращение искажения бюджетной отчетности

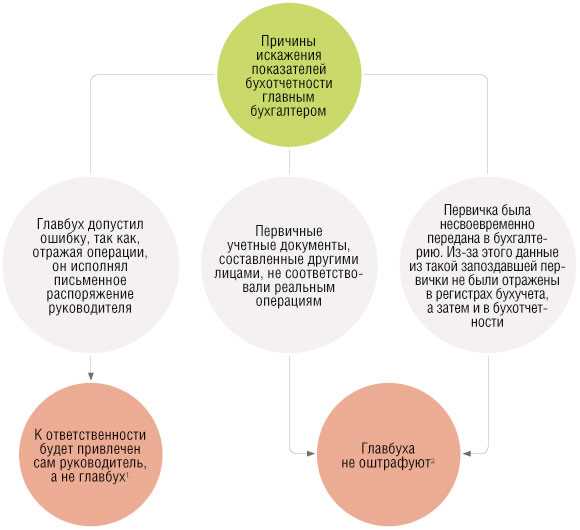

Причины искажения бюджетной отчетности

Причины искажения бюджетной отчетности

Существует несколько причин, по которым может происходить искажение бюджетной отчетности. Одна из них — ненадлежащее ведение учета. Отсутствие дисциплины в учете и неправильное осуществление финансовых операций могут привести к неправильному отражению данных в бюджетной отчетности.

Другая причина — недобросовестные действия со стороны сотрудников. Компания может столкнуться с ситуацией, когда сотрудники намеренно или случайно преувеличивают или занижают финансовые показатели, чтобы создать иллюзию успешности или скрыть реальные проблемы.

Способы предотвращения искажения бюджетной отчетности

Для предотвращения искажения бюджетной отчетности следует применять следующие меры:

- Установление сильной системы контроля — создание системы внутреннего контроля, осуществление регулярных проверок и аудитов.

- Обучение и мотивация сотрудников — проведение обучающих программ по учету и формированию бюджетной отчетности, а также стимулирование сотрудников к честному ведению отчетности.

- Разделение обязанностей — четкое распределение функций и полномочий сотрудников для предотвращения возможности мошенничества и искажения данных.

- Внедрение автоматизированных систем — использование специализированного программного обеспечения для финансового учета и бюджетирования, которое позволяет минимизировать риск ошибок и мошенничества.

Если организация обнаруживает искажение бюджетной отчетности, необходимо незамедлительно принять меры для исправления этой ситуации и найти источник искажений. Регулярное и своевременное анализирование бюджетной отчетности позволит выявить и устранить проблемы до их серьезных последствий.

Технические меры предотвращения искажений

- Автоматизация процессов бухгалтерии: использование специального программного обеспечения позволяет автоматизировать множество рутинных операций, снижает вероятность ошибок и искажений при внесении данных.

- Разграничение доступа: важно предоставлять права доступа к бюджетной отчетности только необходимым сотрудникам. Это помогает уменьшить риск возможного неправомерного изменения данных.

- Электронная подпись: использование цифровых подписей для подтверждения целостности и подлинности бюджетных отчетов способствует предотвращению вмешательства в данные.

- Аналитика и контроль: регулярное проведение аудитов и анализа бюджетной отчетности помогает выявлять искажения и причины их возникновения, а также предотвращать возможное мошенничество.

- Цифровая архивация: хранение бюджетных отчетов в электронном виде на защищенных серверах и в облаке позволяет предотвращать возможность уничтожения или намеренного изменения бумажных документов.

Применение этих технических мер позволяет повысить безопасность бюджетной отчетности и снизить риск возможных искажений, как непреднамеренных, так и заведомо сознательных.

Контрольные меры предотвращения искажений

Ведение бизнеса сопряжено с риском возникновения искажений в бюджетной отчетности. Однако, с помощью определенных контрольных мер можно предотвратить попытки манипуляций и обеспечить достоверность финансовой информации.

1. Разделение обязанностей

Ключевым элементом в предотвращении искажений является разделение обязанностей между различными сотрудниками. Необходимо создать независимые работающие группы, каждая из которых будет отвечать за определенные процессы финансовой отчетности. Это поможет снизить вероятность сговора и увеличит контроль над информацией.

2. Регулярный аудит

Организация регулярных аудитов является одной из важнейших мер предотвращения искажений в бюджетной отчетности. Профессиональные аудиторы проводят независимые проверки, чтобы убедиться в соответствии финансовой информации нормам и стандартам. Аудит также способствует выявлению слабых мест в системе контроля и позволяет своевременно предпринять меры для их исправления.

В целом, правильное организованная система контроля поможет предотвратить искажения и обеспечит достоверность бюджетной отчетности. Это существенно улучшит репутацию компании и повысит доверие со стороны инвесторов и партнеров.

Обучение сотрудников по бюджетной отчетности

Обучение сотрудников по бюджетной отчетности играет важную роль в предотвращении искажений в бюджетной отчетности. Правильное понимание и использование бюджетной информации позволяет сотрудникам принимать осознанные решения и снижать риски возникновения финансовых нарушений.

Важность обучения

Обучение сотрудников по бюджетной отчетности необходимо для обеспечения эффективного управления финансовыми ресурсами компании. Оно позволяет сотрудникам разбираться в финансовых процессах, понимать цели и задачи бюджетного планирования, а также знать, как верно составлять и анализировать бюджеты.

Обучение помогает сотрудникам приобрести необходимые навыки работы с бюджетной отчетностью, такие как умение оценивать рентабельность проектов, Анализировать финансовую стабильность компании и прогнозировать будущие результаты. Оно также способствует развитию ответственного отношения к бюджету, что помогает предотвратить искажение бюджетной отчетности.

Основные аспекты обучения

При обучении сотрудников по бюджетной отчетности необходимо уделить внимание следующим аспектам:

- Понимание бюджетного процесса: сотрудники должны знать, каким образом составляется бюджет, какие данные требуются для его составления и на основе чего формируются бюджетные показатели.

- Анализ бюджетной отчетности: сотрудники должны уметь анализировать бюджетную отчетность, идентифицировать возможные расхождения между фактическими результатами и планами, а также находить их причины.

- Контроль и своевременная корректировка: сотрудники должны понимать значение своевременного контроля бюджетных показателей и уметь принимать меры по корректировке планов в случае необходимости.

Обучение сотрудников по бюджетной отчетности должно быть систематическим и охватывать всех сотрудников, чья деятельность связана с бюджетным планированием и управлением финансами компании. Кроме того, следует обеспечить доступность обучения и предоставить возможность для практического применения полученных знаний и навыков.

Внутренний аудит бюджетной отчетности

Внутренний аудит бюджетной отчетности выполняется специалистами, независимыми от бюджетного подразделения. Их задача заключается в том, чтобы провести всестороннюю проверку процесса формирования и исполнения бюджета, а также осуществить контроль за соблюдением бюджетных политик и процедур.

Процесс внутреннего аудита бюджетной отчетности включает в себя следующие этапы:

| Этап | Описание |

|---|---|

| Планирование | Определение объема и глубины проверки, выбор методов и инструментов, разработка плана аудита. |

| Сбор и анализ информации | Сбор и изучение документов, проведение интервью с сотрудниками бюджетного подразделения, анализ данных. |

| Выявление ошибок и искажений | Выявление несоответствий между фактическими и плановыми показателями бюджета, анализ причин возникновения ошибок. |

| Составление отчета и рекомендаций | Составление подробного отчета о результатах аудита, формулировка рекомендаций по улучшению процесса бюджетирования. |

| Мониторинг и контроль | Следить за выполнением рекомендаций и проводить периодические проверки для выявления новых ошибок и искажений. |

Внутренний аудит бюджетной отчетности помогает предотвратить искажения, связанные со сбоем в

Роль руководства в предотвращении искажений

Для успешного предотвращения искажений в бюджетной отчетности, руководство должно принять ряд мероприятий:

1. Установление жесткой системы контроля

Руководство должно установить систему контроля, которая будет обеспечивать проверку и анализ финансовой информации. Контрольные механизмы должны быть отчетливо описаны и соответствовать требованиям законодательства и внутренним политикам компании. Руководство должно регулярно контролировать выполнение этих механизмов и устранять выявленные нарушения.

2. Коммуникация и обучение

Руководство должно обеспечить эффективную коммуникацию и обучение сотрудников, ответственных за составление и анализ бюджетной отчетности. Регулярные семинары и тренинги помогут сотрудникам быть в курсе изменений в законодательстве и требованиях к отчетности, а также помогут расширить их профессиональные навыки. Кроме того, руководители должны обеспечить свободный доступ к актуальным руководствам и инструкциям по составлению отчетности.

3. Установление этических стандартов

Руководство должно установить четкие этические стандарты и принципы, которые должны соблюдаться всеми сотрудниками компании. Это поможет предотвратить искажения в отчетности, связанные с мошенничеством или недобросовестными действиями. Руководство должно быть примером этичного поведения и активно пропагандировать эти стандарты среди сотрудников.

4. Аудит и независимая оценка

Руководство должно регулярно проводить аудит и независимую оценку финансовой информации. Аудит поможет выявить возможные искажения или ошибки в бюджетной отчетности и принять соответствующие меры по их устранению. Независимая оценка позволит убедиться в надежности и достоверности предоставляемой финансовой информации.

В итоге, успешное предотвращение искажений в бюджетной отчетности возможно только при активном участии и надлежащем контроле руководства. Руководители должны строго следить за соблюдением правил и процедур, обучать сотрудников и поддерживать этические стандарты, чтобы обеспечить точность и достоверность финансовой информации в бюджетной отчетности.

Советы по эффективному управлению бюджетной отчетностью

| 1. | Определите свои цели и планы. |

| Прежде чем начать составлять бюджет, определите свои бизнес-цели и планы на будущий период. Это поможет вам понять, какие финансовые ресурсы требуются для достижения этих целей и как распределить бюджетные средства. | |

| 2. | Будьте реалистичными и осторожными. |

| При составлении бюджета необходимо быть реалистичными и осторожными. Учтите все возможные факторы, которые могут повлиять на финансовые результаты компании, такие как изменения в рыночных условиях, конкуренция и изменение спроса на продукцию или услуги. Это позволит вам избежать неожиданностей и своевременно принять необходимые меры, если планы изменятся. | |

| 3. | Учитывайте все расходы и доходы. |

| При составлении бюджета не забывайте учитывать все возможные расходы и доходы компании. Включите операционные расходы, капиталовложения, налоги, зарплаты, расходы на маркетинг и рекламу, а также предусмотрите возможные и непредвиденные расходы. | |

| 4. | Контролируйте бюджетные расходы. |

| Следите за выполнением плана бюджета и контролируйте бюджетные расходы. Регулярно анализируйте финансовые результаты и сравнивайте их с заданными показателями. Если необходимо, корректируйте планы и распределение бюджетных средств. | |

| 5. | Используйте специализированное программное обеспечение. |

| Для более эффективного управления бюджетной отчетностью рекомендуется использовать специализированное программное обеспечение, которое автоматизирует процесс составления бюджета, позволяет быстро и точно анализировать финансовые данные и предоставляет детальные отчеты. |

Следуя этим советам, вы сможете эффективно управлять бюджетной отчетностью и принимать обоснованные финансовые решения для вашего бизнеса.