Вопросы даты принятия и отражения операций в бухгалтерском и налоговом учете — различия и сопоставление

Одним из ключевых аспектов бухгалтерии и налогообложения является правильная дата принятия и отражения финансовых операций. Корректная дата является основой для формирования достоверных и надежных отчетов, а также определения налоговой базы и правильного расчета налоговых обязательств.

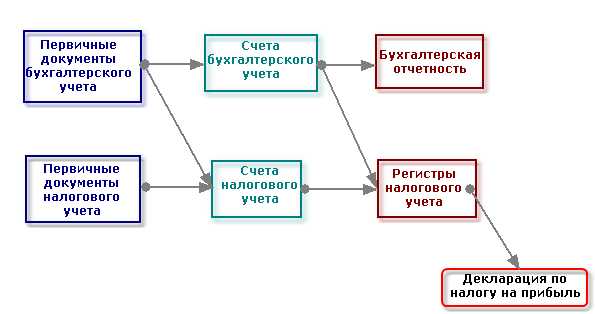

Важно отметить, что даты принятия и отражения имеют разные значения в бухгалтерском и налоговом учете. В бухгалтерии дата принятия — это дата, когда транзакция фактически завершена и признана, в то время как в налоговом учете дата отражения — это дата, когда транзакция фактически считается проведенной и учитывается при расчете налоговых обязательств.

Правильное определение даты принятия и отражения имеет большое значение для финансовой отчетности и налоговой отчетности организации. Некорректная дата может привести к ошибкам в расчетах и неправильной оценке финансового состояния компании. Поэтому бухгалтеры и налоговые сотрудники должны строго соблюдать требования и правила отражения даты в соответствующих учетных системах.

Важность и особенности даты принятия и отражения в бухгалтерском и налоговом учете

Дата принятия и отражения документов играет важную роль в бухгалтерском и налоговом учете. Эта дата определяет правильность и актуальность финансовой информации, которая используется для принятия решений внутри компании и передачи отчетности налоговым органам.

Важность даты принятия и отражения в бухгалтерском учете

Дата принятия документов в бухгалтерском учете является базовым элементом процесса фиксации и систематизации финансовой информации. Она позволяет определить момент, когда факт хозяйственного события становится юридически значимым и может быть отражен в учете.

Правильное определение и учет даты принятия позволяет обеспечить надлежащую последовательность и связь между хозяйственными операциями, а также согласованность бухгалтерской отчетности. Это важно как для внутреннего управления компанией, так и для внешнего использования информации. Например, исторические данные организации могут быть использованы в процессе принятия решений о финансовых инвестициях или выработке стратегии развития.

Особенности даты отражения в налоговом учете

В налоговом учете дата отражения финансовых операций имеет свои особенности. Налоговый кодекс определяет, какие операции и документы подлежат учету в налоговой отчетности, и устанавливает сроки подачи этих отчетов.

Особенности даты отражения в налоговом учете связаны с необходимостью соблюдения установленных законодательством сроков и правил представления отчетности. Необходимо учитывать даты сдачи налоговых деклараций, сроки и порядок уплаты налогов, а также сроки хранения документов для налоговой проверки. Несоблюдение этих сроков может привести к налоговым штрафам и последующим проблемам с налоговыми органами.

Кроме того, дата отражения в налоговом учете может влиять на расчеты по налогам, так как налоговая база и суммы налогов могут зависеть от момента, когда операция была отражена в учете. Правильное определение даты отражения в налоговом учете помогает обеспечить точность расчетов и предоставление правильной налоговой отчетности.

Таким образом, важность и особенности даты принятия и отражения в бухгалтерском и налоговом учете подчеркивают значимость своевременного и точного учета финансовой информации, которая служит основой для принятия решений и соблюдения законодательства в сфере финансово-экономической деятельности организаций.

Роль даты в бухгалтерском учете

Внутренняя и внешняя дата

В бухгалтерии выделяют два типа даты: внутреннюю и внешнюю. Внутренняя дата — это дата регистрации операции в учетной системе предприятия. Она используется для формирования учетных регистров, выписок и других внутренних документов. Внешняя дата — это дата, указанная в самом документе (например, на счет-фактуре, квитанции и т.д.), которая является основой для бухгалтерской отчетности и налогового учета.

Влияние даты на учет

Дата операции оказывает значительное влияние на правильность и точность бухгалтерского учета. Она определяет момент, когда финансовая транзакция считается совершенной, и позволяет корректно отражать изменения в состоянии активов, пассивов и собственных средств предприятия. Кроме того, дата влияет на формирование отчетности и позволяет соблюдать требования налогового законодательства.

Неправильное указание даты в учетных документах может привести к искажению финансовой информации, что может привести к штрафам, санкциям и даже юридическим проблемам. Поэтому особое внимание следует уделять корректному указанию даты во всех учетных операциях и документах.

Понятие даты в налоговом учете

Виды дат в налоговом учете

В налоговом учете выделяют несколько основных видов дат:

| Тип даты | Описание |

|---|---|

| Дата события | Представляет собой дату, когда фактически произошло событие, влияющее на налоговую обязанность или права налогоплательщика. |

| Дата возникновения обязанности | Определяет момент возникновения обязанности налогоплательщика по уплате налогов или взиманию налоговых санкций. |

| Дата учета | Является датой, когда событие, образующее основание для налогообложения или учета налоговых обязательств, должно быть отражено в бухгалтерском учете. |

| Дата отражения | Представляет собой дату, когда событие фиксируется в бухгалтерской отчетности или налоговой декларации. |

Правильное определение и использование каждого вида даты позволяет соответствовать требованиям налогового законодательства и обеспечивает точность и надежность налоговой отчетности.

Основные виды дат в бухгалтерии

В бухгалтерии существует несколько основных видов дат, которые играют важную роль в процессе учета и отражения финансовых операций. Каждая из этих дат имеет свою специфику и используется в определенных ситуациях.

Дата проводки — это дата, когда финансовая операция была фактически проведена. Она записывается в бухгалтерских документах и служит основанием для отражения операции в учете.

Дата бухгалтерского учета — это дата, на которую операция отражается в бухгалтерии. Она может отличаться от даты проводки и определяется внутренними правилами предприятия или требованиями бухгалтерских стандартов.

Дата отчетности — это дата, на которую составляется отчетность предприятия. Она определяет период, за который представляется финансовая информация и является основой для составления отчетов.

Дата платежа — это дата, когда финансовая операция фактически была осуществлена платежом. Она важна при отражении операций связанных с получением или расходованием денежных средств.

Дата документа — это дата, указанная в бухгалтерском документе, который подтверждает факт совершения финансовой операции. Она должна быть достоверной и соответствовать фактическим событиям.

Корректное определение и правильное использование каждой из указанных дат позволяют проводить точный и надежный бухгалтерский учет, а также обеспечивают правильное отражение финансовых операций в отчетности и налоговом учете.

Ключевые события, связанные с датой в учете

Основные ключевые события, связанные с датой в бухгалтерском и налоговом учете, включают:

- Дата совершения операции. Каждая финансовая операция должна быть правильно датирована. Это позволяет отслеживать хронологию бизнес-событий и удостовериться в их соответствии с законодательством.

- Дата проводки операции. Дата проводки отличается от даты совершения и определяет момент, когда операция отражается в учетных записях организации. Правильное указание даты проводки помогает поддерживать актуальные и точные бухгалтерские записи.

- Дата составления финансового отчета. Финансовый отчет представляет собой сводный документ о финансовом положении и результативности организации за определенный период. Указание правильной даты составления отчета важно для целостности данных и их сопоставимости с другими документами.

Каждое из этих событий требует особого внимания и точности. Несоблюдение правил и требований, связанных с датой, может стать причиной ошибок и некорректных данных в отчетности. Правильное отражение даты в бухгалтерском и налоговом учете является неотъемлемой частью ответственного финансового ведения и способствует уверенности в достоверности финансовой информации.

Значение правильного указания даты в документах

Обеспечение точности учета

Если дата указана неверно, это может привести к ошибкам в учете. Например, неправильная дата может привести к неправильному определению сроков платежей, учета расходов и доходов. Это может привести к неправильному отражению данных в финансовых отчетах и нарушению правил бухгалтерского учета.

Соблюдение требований законодательства

Правильное указание даты также является необходимым условием для соблюдения требований законодательства. Налоговые органы и другие контролирующие организации требуют точности и правильности информации, включая даты в документах.

Например, в налоговом учете правильное указание даты поможет избежать неправильных расчетов налоговой базы, штрафных санкций и других последствий, связанных с несоответствием требованиям законодательства.

Обеспечение аудитуемости и аудиторской проверки

Правильное указание даты также имеет значение при проведении аудита и аудиторской проверки. Аудиторы обращают особое внимание на правильность и согласованность дат в документах. Неправильное указание даты может стать причиной вопросов со стороны аудиторов и вызвать дополнительные проверки, что может затруднить процесс аудита и занять дополнительное время.

- Правильное указание даты в документах играет важную роль в бухгалтерском и налоговом учете.

- Оно обеспечивает точность учета и соблюдение требований законодательства.

- Кроме того, правильная дата в документах облегчает аудит и аудиторскую проверку.

Последствия ошибочного указания даты в учетных документах

В бухгалтерии и налоговом учете дата принятия и отражения документов имеет особое значение. Ошибка в указании даты может привести к серьезным последствиям, которые могут негативно сказаться на финансовом состоянии организации.

Одна из основных проблем, связанных с ошибками в датах, заключается в неправильном учете доходов и расходов. Например, если в бухгалтерском документе указана неверная дата прихода денежных средств, это может привести к искажению финансовых показателей и ошибочному расчету налоговой базы.

Ошибки в указании даты также могут привести к проблемам с отчетностью перед налоговыми органами. Неправильная дата может повлечь за собой штрафные санкции и дополнительные документальные проверки со стороны налоговых инспекторов. Это может занять значительное время и силы организации.

Потеря доказательной силы документа

Ошибка в указании даты может привести к потере доказательной силы учетных документов. Например, если в договоре указана неверная дата заключения, это может послужить основанием для отказа стороны в его исполнении или недействительности документа.

Также неправильная дата может вызвать сомнения в достоверности документа у третьих лиц, таких как банки, партнеры или инвесторы. Это может повлиять на репутацию организации и негативно сказаться на ее деловых отношениях.

Осложнение аудита и проверок

Ошибки в указании даты в учетных документах могут вызвать сложности при проведении аудита или проверок со стороны налоговых органов. Неправильные даты могут вызвать сомнения в достоверности всего учета, что потребует дополнительного времени и ресурсов для их разрешения.

Кроме того, неправильные даты могут привести к задержкам в проведении проверок и аудитов, так как специалисты будут вынуждены проверять и корректировать все документы с ошибками.

Важно отметить, что исправление ошибок в указании даты может быть затруднено или даже невозможно, особенно если документ уже был представлен налоговым органам или использовался в деловых отношениях с третьими лицами. Поэтому важно быть внимательным и тщательно проверять даты в учетных документах, чтобы избежать возможных негативных последствий.

Методы определения даты в учете

Существуют различные методы определения даты в учете, которые могут быть использованы организациями в зависимости от их внутренних политик и учетных правил. Ниже представлены самые распространенные методы:

- Дата фактического совершения операции. Этот метод предполагает, что дата записи будет соответствовать дате, когда операция была фактически совершена. Например, если организация получила оплату от клиента 10 февраля, то эта дата будет использоваться в записи операции.

- Дата учетной политики. Некоторые организации могут использовать определенную учетную политику, определяющую, какую дату использовать в учетных записях. Например, организация может решить использовать дату выставления счета вместо даты фактической оплаты.

- Дата отгрузки. В случае продажи товаров или услуг, дата отгрузки может быть использована как дата записи операции. Например, если товар был отгружен 5 февраля, то эта дата будет использоваться в учетной записи.

- Дата учетного периода. В некоторых случаях, особенно при проведении годового или квартального закрытия учетного периода, может быть использована дата учетного периода в качестве даты записи операции. Например, если учетный период закрылся 31 января, то все операции, относящиеся к этому периоду, будут записаны с датой 31 января.

Выбор метода определения даты в учете зависит от многих факторов, включая внутренние правила организации, требования финансовой отчетности и налогового законодательства. Независимо от выбранного метода, важно соблюдать его последовательность и применять его единообразно во всех бухгалтерских записях.

Понятие дата операции в бухгалтерии

В бухгалтерии понятие дата операции играет важную роль при принятии и отражении финансовых операций. Дата операции указывает на конкретный момент, когда произошло финансовое событие, и служит основой для определения правильности и своевременности бухгалтерского учета.

Для правильного отражения операций в бухгалтерии необходимо точно установить дату их осуществления. Она обычно указывается в документах, подтверждающих финансовые транзакции, таких как счета-фактуры, платежные поручения, кассовые ордера и т.д. Дата операции должна быть правильно указана не только в документе, но и в бухгалтерских записях, связанных с этой операцией.

Правильность указания даты операции крайне важна для соблюдения требований бухгалтерского и налогового законодательства. Например, в налоговом учете дата операции определяет момент, когда возникают обязанности по уплате налогов или право на получение налоговых льгот и скидок. При нарушении правил указания даты операции могут возникнуть проблемы с налоговой отчетностью и проверками со стороны налоговых органов.

Кроме того, дата операции влияет на правильность формирования финансовой отчетности и учета доходов и расходов. Она определяет временной промежуток, в рамках которого операции должны быть отражены в соответствующих документах и журналах.

Разница в подходе к дате в бухгалтерском и налоговом учете

В бухгалтерском и налоговом учете существуют различные требования относительно даты принятия и отражения операций. В бухгалтерии дата считается основополагающей для правильной и точной отчетности, в то время как в налоговом учете важно соответствие отчетности требованиям закона.

В бухгалтерии дата отражения операции должна быть точной и отражать реальную экономическую сущность события. Это означает, что операции должны отражаться на счетах бухгалтерского учета исходя из даты, когда событие произошло фактически. Например, если товар был продан 15 апреля, то дата отражения этой операции будет также 15 апреля, даже если деньги будут получены позже.

В налоговом учете, в свою очередь, используются особые правила и требования, устанавливаемые законодательством. Например, дата отражения операции может отличаться от даты фактического события, если законодательство предусматривает иным образом. Также, в налоговом учете может применяться принцип начисления доходов и расходов, когда операции отражаются на дату, когда они были зафиксированы в законодательстве.

Таким образом, для бухгалтерского и налогового учета важно учитывать разницу в подходах к дате. Бухгалтер должен быть внимателен к требованиям каждого вида учета и правильно отражать операции на соответствующие даты, чтобы не допустить ошибок и нарушений при составлении отчетности.

| Бухгалтерский учет | Налоговый учет |

|---|---|

| Ориентация на точность даты события | Учет требований законодательства |

| Отражение операций на фактическую дату | Возможность отличия даты отражения от фактической |

| Фокус на отчетности и анализе данных | Соблюдение требований закона |

Контроль и аудит даты в учетных документах

Контроль даты включает в себя осмотр и проверку учетных документов на соответствие требованиям, действующим нормативным актам и внутренним правилам организации. Ответственность за правильное указание и отражение даты несет лицо, подписывающее учетные документы.

Основные аспекты контроля и аудита даты в учетных документах:

- Соответствие даты операции дате составления документа. Важно проверить, чтобы дата операции в учетном документе соответствовала фактической дате ее совершения. Несоответствие может привести к искажению информации о временной принадлежности операции и нарушению налогового законодательства.

- Учет периодов и датирование корректировочных документов. Корректировка ранее совершенных операций часто требует указания даты, отличной от даты совершения первоначальной операции. Такие документы должны быть датированы правильно с учетом периода, в который они относятся. Это позволит избежать путаницы и конфликтов при анализе финансовой отчетности или налоговой проверке.

- Учет сроков предъявления документов. Некоторые виды документов имеют срок предъявления, и дата в них должна соответствовать этому сроку. Контроль за своевременным предъявлением документов поможет избежать проблем с налоговой инспекцией и штрафными санкциями.

Контроль и аудит даты в учетных документах требует систематического подхода и воспринимается как один из важных этапов бухгалтерского и налогового процесса. Правильная дата в учетном документе будет являться надежной основой для дальнейшего анализа, отчетности и взаимодействия с контролирующими органами.