Возможно ли отзывать декларации — правовой и административный аспекты рассмотрения отзыва

Декларации – это официальные документы, в которых физические или юридические лица сообщают о своих доходах, расходах, имуществе и других финансовых показателях. Они служат основой для налогообложения и могут быть использованы в качестве доказательств в суде.

Однако, возникают ситуации, когда становится необходимо отозвать ранее поданную декларацию. Причины такого решения могут быть разные – это ошибки в заполнении, изменение обстоятельств, неправильное указание сумм или другие факторы, которые приводят к неправильным данным.

Вопрос о возможности отзыва декларации прямо не регламентирован законодательством, однако, в большинстве случаев, это возможно только до момента начала налогообложения по этой декларации. Поэтому важно тщательно проверять и подготавливать данные перед их подачей, чтобы избежать неприятных последствий и сложностей.

Общая информация о декларациях

Декларация обычно состоит из набора заявлений или утверждений, которые представляются в письменной форме. Эти заявления могут быть о различных фактах, таких как доходы, расходы, имущество и т.д. В зависимости от конкретной области, требования к декларациям и их содержание могут различаться.

Декларации часто используются для соблюдения законодательства, такого как налоговый кодекс. Налоговые декларации используются для указания доходов, расходов и другой информации, необходимой для расчета налоговых обязательств. Эти декларации обычно подаются в налоговые органы и могут быть подвергнуты проверке и аудиту.

Декларации также могут играть важную роль в юридической сфере. Например, свидетельство о заключении брака является формой декларации, которая подтверждает факт бракосочетания. Декларации также могут быть использованы в юридических документах, таких как завещания или протоколы собраний акционеров.

Кроме того, декларации могут быть использованы для выражения взглядов и намерений. Например, политическая декларация может быть использована для выражения позиции политической партии или группы в отношении определенной проблемы. Декларации также могут быть использованы для самоопределения и выражения идентичности, например, декларация о вере или принадлежности к определенной группе или организации.

Важно отметить, что декларации должны быть четкими и точными. Неправильное представление фактов или непредставление важной информации может иметь юридические последствия.

В целом, декларации служат важным инструментом для передачи информации и выражения позиций и намерений. В различных областях и контекстах декларации имеют свои особенности и требования, которые необходимо учитывать при их составлении и использовании.

Декларация налогоплательщика

Цель декларации налогоплательщика

Основная цель декларации налогоплательщика – это обеспечение прозрачности и контроля за доходами и расходами граждан и организаций, а также установление справедливого и эффективного налогообложения.

Составление и подача декларации является обязательной для большинства налогоплательщиков. Декларация должна содержать информацию о всех доходах, полученных за отчетный период, а также обо всех налоговых льготах и вычетах, которые можно применить при расчете налоговой базы.

Виды деклараций налогоплательщика

В зависимости от категории налогоплательщика и вида уплачиваемых налогов существует несколько видов деклараций. Например, для физических лиц это может быть декларация по налогу на доходы физических лиц, декларация по налогу на имущество и декларация по налогу на землю. Для юридических лиц это может быть декларация по налогу на прибыль, декларация по НДС и др.

Для удобства заполнения деклараций обычно существуют инструкции, в которых указывается, какую информацию необходимо предоставить и как правильно расчитать налоговые показатели. Эти инструкции разрабатываются налоговыми органами и публикуются на их официальных сайтах.

Необходимо заметить, что декларацию необходимо заполнять в срок, установленный законодательством. При нарушении сроков или предоставлении неполной или некорректной информации налогоплательщик может столкнуться с штрафными санкциями или другими правовыми последствиями.

Декларация по НДС

Порядок подачи декларации

Декларация по НДС должна быть представлена в налоговый орган в соответствии с установленными сроками. Обычно дедлайн для подачи декларации составляет 20-й календарный день после окончания налогового периода, за который должны быть уплачены налоги.

Подача декларации обычно осуществляется в электронной форме через специальную программу, которую предоставляет налоговый орган. При этом необходимо внимательно заполнить все поля, указав точные суммы по каждой позиции декларации.

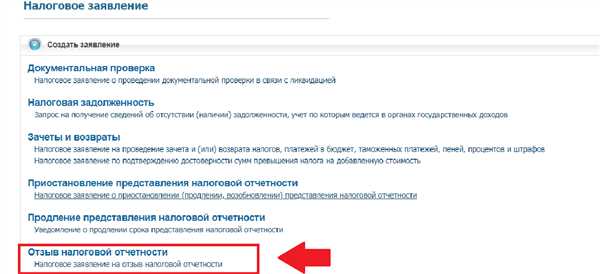

Возможность отзыва декларации

В определенных случаях, когда была допущена ошибка при заполнении или выявлена неправильность в представленной декларации по НДС, налогоплательщик имеет возможность отозвать ранее поданную декларацию и предоставить исправленную версию.

Для того чтобы отозвать декларацию, необходимо обратиться в налоговый орган и предоставить объяснения по причине отзыва. В случае положительного результата, налогоплательщик может представить исправленную декларацию в установленные сроки и в соответствии с требованиями налогового органа.

Однако стоит отметить, что право на отзыв декларации по НДС предоставляется только в случаях, когда налогоплательщик допустил ошибку в заполнении или выявил факт неправильности. Отзыв декларации не дает возможности отказаться от уплаты налога или изменить сумму налоговых обязательств.

Декларация по налогу на прибыль

В случае необходимости, декларацию по налогу на прибыль можно отозвать. При этом следует учитывать ряд особенностей и правил, предусмотренных законодательством.

В первую очередь, отзыв декларации возможен только до наступления срока ее представления в налоговый орган. После этого срока отзыв декларации уже невозможен.

Кроме того, при отзыве декларации необходимо указать причину отзыва, а также предоставить документы, подтверждающие эту причину.

Если декларация была отозвана, необходимо представить новую декларацию в установленном порядке, с учетом изменений и дополнений, которые могут возникнуть после отзыва.

Отзыв декларации можно осуществить письменно, путем направления соответствующего заявления в налоговый орган. Заявление должно быть оформлено в соответствии с требованиями законодательства и содержать все необходимые сведения о налогоплательщике и отзываемой декларации.

Важно отметить, что отзыв декларации не освобождает налогоплательщика от обязанности уплатить налог на прибыль в полном объеме и в срок. В случае несоблюдения этой обязанности, налогоплательщик может быть привлечен к ответственности в соответствии с законодательством.

Как отозвать декларацию

1. Ознакомьтесь с правилами отзыва

Перед тем, как начать процесс отзыва декларации, важно ознакомиться с правилами и требованиями, предусмотренными законодательством вашей страны. В них могут быть указаны сроки и условия допустимости отзыва, необходимые документы, а также процедуры обращения.

2. Свяжитесь с налоговым органом

Для отзыва декларации обратитесь в налоговый орган вашей страны, который принимает декларации. Обычно для этого можно воспользоваться специальной формой или написать официальное письмо с просьбой об отзыве декларации. Укажите причины отзыва и приложите необходимые документы, подтверждающие изменения или ошибки в исходной декларации.

3. Подготовьте документы

Прежде чем обратиться в налоговый орган, подготовьте все необходимые документы. Это может включать в себя копии предыдущей декларации, документы, подтверждающие изменения в финансовом положении, а также любые другие документы, которые могут быть требованы в соответствии с правилами вашей страны.

4. Следуйте инструкциям налогового органа

После обращения в налоговый орган следуйте инструкциям, предоставленным вашим налоговым органом. Может потребоваться предоставить дополнительные документы или заполнить дополнительные формы. Отслеживайте статус вашего запроса и предоставляйте запрашиваемую информацию в срок.

Учтите, что процесс отзыва декларации может занимать определенное время и требовать дополнительных усилий. Важно быть внимательным и внимательно следовать инструкциям, чтобы максимально сократить время и упростить процесс отзыва декларации.

Условия для отзыва декларации

Отзыв декларации может быть осуществлен в определенных случаях и при соблюдении определенных условий. Ниже приведены основные условия, которые должны быть выполнены для отзыва декларации:

Нарушение условий декларации

Если сторона, которая подала декларацию, нарушила одно или несколько условий, установленных в декларации, другая сторона может потребовать отзыва декларации. Нарушение условий может быть связано с невыполнением обязательств, предоставлением заведомо ложной информации или другими подобными действиями.

Согласие обеих сторон

Декларация может быть отозвана также при наличии согласия обеих сторон, которые подписали декларацию. Если обе стороны согласны отозвать декларацию и достигли взаимного соглашения, процедура отзыва может быть проведена.

При отзыве декларации необходимо учесть, что процедура отзыва требует соблюдения определенных формальностей и правил. Условия для отзыва декларации могут быть также установлены в самих декларациях или в договорах, заключенных между сторонами.

Сроки отзыва декларации

Отзыв декларации возможен только в определенные сроки, установленные законодательством. В зависимости от типа и категории декларации действуют различные сроки отзыва.

Если речь идет о декларации налоговой, то сроки отзыва могут быть связаны с налоговым периодом. Например, для отзыва декларации по налогу на прибыль организации действует срок до истечения десяти месяцев с начала налогового периода.

Декларации, связанные с государственными услугами, также могут иметь определенные сроки отзыва. Например, для отзыва декларации о предоставлении социальных выплат срок составляет 30 дней с момента подачи декларации.

В случае отзыва декларации о соблюдении экологических требований, сроки также могут быть установлены законодательством. Например, для отзыва декларации о выпуске вредных веществ в атмосферу срок составляет 15 дней с момента получения результатов мониторинга.

Важно помнить, что несоблюдение установленных сроков отзыва декларации может повлечь за собой негативные последствия, такие как штрафы или аннулирование декларации.

Последствия отзыва декларации

Отзыв декларации может иметь различные последствия в зависимости от конкретной ситуации и контекста. Ниже приведены некоторые возможные результаты:

| Последствие | Описание |

|---|---|

| Юридическая ответственность | В случае отзыва декларации, которая содержала ложную информацию или уклонялась от платежей, лицо, подавшее декларацию, может быть подвержено юридическим последствиям. Это может включать штрафы, наказания или судебные разбирательства. |

| Потеря доверия | Отзыв декларации может привести к потере доверия со стороны других лиц или организаций. Это может повлечь за собой негативные последствия в сфере бизнеса, политики или общественного доверия. |

| Проверка со стороны налоговых органов | Отзыв декларации может привести к более тщательной проверке со стороны налоговых органов. Это может подразумевать дополнительные аудиты, проверки документов и запросы на предоставление дополнительной информации. |

| Финансовые потери | В некоторых случаях, отзыв декларации может привести к финансовым потерям. Например, если декларация была связана с получением финансовых льгот или выплат, то их отзыв может привести к потере этих выгод. |

Всегда рекомендуется обращаться за консультацией к юристу или профессионалу в области налогообложения перед принятием решения об отзыве декларации. Каждая ситуация уникальна, и специалисты смогут оценить возможные последствия и предостеречь от негативных последствий.

Правила и процедура отзыва декларации

Правила отзыва декларации

1. Сроки отзыва: Орган, принимающий декларацию, устанавливает конкретные сроки, в которые декларация может быть отозвана. Это может быть определенное количество дней или месяцев после подачи декларации.

2. Условия отзыва: В некоторых случаях, для отзыва декларации могут быть установлены определенные условия. Например, требуется предоставить дополнительные документы или объяснить причины отзыва.

Процедура отзыва декларации

- Связаться с органом, принимающим декларацию: Для отзыва декларации необходимо обратиться в соответствующий орган, ответственный за ее прием. Это может быть налоговая служба, кадровый департамент или другая административная организация.

- Заполнить заявление: Чтобы отозвать декларацию, требуется заполнить заявление, в котором указать причины отзыва и представить необходимые документы или объяснения.

- Подать заявление: Заявление о отзыве декларации следует подать в соответствующий орган лично или по почте в соответствии с их правилами и процедурами.

- Ожидать рассмотрение: После подачи заявления, орган, принимающий декларации, проведет рассмотрение заявления и примет решение по отзыву.

- Получить уведомление: По окончании процедуры рассмотрения заявления о отзыве декларации, заявителю будет отправлено уведомление о принятом решении. В этом уведомлении могут быть указаны дальнейшие действия или требования.

Важно помнить, что правила и процедура отзыва декларации могут различаться в зависимости от конкретной организации или ситуации. Поэтому перед началом процедуры отзыва рекомендуется ознакомиться с правилами, предоставленными соответствующим органом.

Отзыв деклараций в случае нарушения законодательства

Отзыв деклараций производится в соответствии с законодательством и может быть инициирован государственными структурами, специализированными органами или по решению суда. При отзыве декларации проводится проверка на соответствие её содержания законодательным требованиям и принимаются меры к устранению нарушений.

При отзыве декларации государственные органы могут применять различные меры ответственности в зависимости от характера и тяжести нарушений. Это могут быть штрафные санкции, административная ответственность или даже уголовное преследование в случае совершения преступления.

Отзыв декларации может повлечь за собой не только материальные, но и моральные последствия для лиц, подавших недобросовестные или ложные сведения в декларации. В частности, это может привести к утрате доверия общества, снижению репутации и нарушению деловых связей.

Примеры ситуаций, в которых может быть отозвана декларация:

| Ситуация | Последствия |

|---|---|

| Подача заведомо ложных сведений | Штрафные санкции, возможное уголовное преследование |

| Нарушение правил предоставления информации | Административная ответственность, возможное прекращение деятельности |

| Сокрытие информации или уклонение от предоставления сведений | Штрафные санкции, отказ в даче разрешения, административная ответственность |

Правовые основы отзыва деклараций

Отзыв деклараций осуществляется на основе соответствующих законодательных актов. В каждой стране и сфере деятельности могут быть свои правила и процедуры отзыва деклараций. Важно знать и соблюдать действующие правила и требования, чтобы избежать негативных последствий.

В законодательстве обычно регламентируются сроки и последствия отзыва деклараций, порядок подачи жалоб или апелляций, а также процедуры рассмотрения жалоб и принятия решений. Кроме того, законодательство может содержать перечень санкций и мер ответственности, применяемых в случае нарушения требований или предоставления заведомо ложных сведений.

В случае получения уведомления о возможном отзыве декларации или при выявлении нарушений законодательства, необходимо обратиться за юридической помощью или консультацией специалистов, чтобы защитить свои интересы и предпринять необходимые действия.

Проверка отзыва декларации налоговыми органами

При проверке отзыва декларации налоговые органы могут запросить дополнительные документы и сведения от налогоплательщика для проверки предоставленной информации. Также возможно проведение выездной налоговой проверки с целью проверки деятельности налогоплательщика.

Результаты проверки отзыва декларации могут быть различными. Если налоговые органы установят недостоверность предоставленной информации или ошибки в налоговых расчетах, они могут принять решение об изменении налоговых показателей, уплате дополнительных налогов и штрафов.

Однако налоговые органы должны следовать законодательству при проведении проверки отзыва декларации. Они не имеют права произвольно требовать документы и информацию от налогоплательщика, которые не связаны с установлением достоверности предоставленных данных.

Если налогоплательщик не согласен с результатами проверки отзыва декларации, которые были получены налоговыми органами, он имеет право обжаловать решение в соответствующем порядке. Обжалование может быть подано в налоговую инспекцию, в вышестоящие налоговые органы или в суд.

Таким образом, налоговые органы проводят проверку отзыва декларации для установления достоверности предоставленной информации и правильности налоговых расчетов. Результаты проверки могут привести к изменению налоговых показателей и возможным финансовым последствиям для налогоплательщика. Однако налогоплательщик имеет право на обжалование решения в случае несогласия с результатами проверки.