Все, что вы должны знать о правах и обязанностях налогоплательщиков для успешной работы с налоговой системой

В современном обществе налоги являются одним из важнейших финансовых инструментов государства. Благодаря налогам обеспечивается финансирование самых важных сфер жизни: здравоохранения, образования, социальной защиты населения, обороны страны и других важных сфер государственной деятельности. Налогоплательщики, с другой стороны, имеют ряд прав и обязанностей, которые регулируются налоговым законодательством.

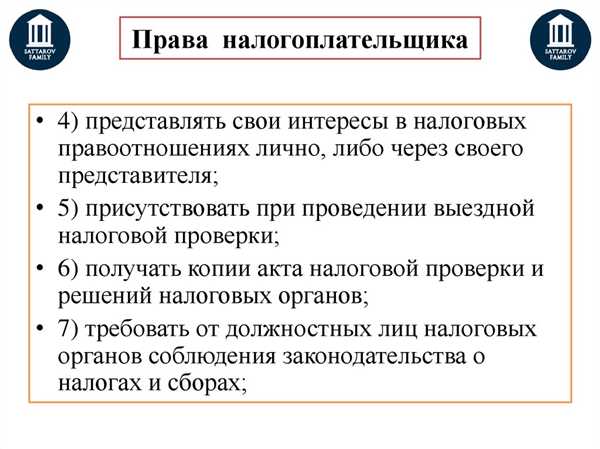

Права налогоплательщиков – это гарантии, предоставленные государством физическим и юридическим лицам в процессе уплаты налогов. Одним из главных прав налогоплательщика является право на защиту своих прав и законных интересов. Налогоплательщик имеет право обжаловать действия налоговых органов, представлять свои интересы в суде, получать все необходимые документы и информацию от налоговых органов. Также налогоплательщик имеет право на конфиденциальность своих налоговых данных.

Обязанности налогоплательщиков представляют собой набор действий, которые физические и юридические лица обязаны выполнять в соответствии с требованиями налогового законодательства. Основной обязанностью налогоплательщика является своевременное и полное уплата налога. Налогоплательщики также обязаны предоставлять налоговую отчетность и документы в налоговые органы, а также вести их бухгалтерию и учет в соответствии с законодательством. Нарушение обязанностей налогоплательщика может повлечь за собой установление налоговых санкций и штрафов.

Всеобщая декларация прав человека

Декларация устанавливает права и свободы, которые считаются незыблемыми и универсальными, а также признает, что каждый человек должен иметь эти права без каких-либо исключений или ограничений. Кроме того, ВДПЧ признает, что все права и свободы являются взаимосвязанными и взаимозависимыми, и их нельзя отделять друг от друга.

Всеобщая декларация прав человека включает главные политические, гражданские, социальные, экономические и культурные права, такие как право на жизнь, свободу и безопасность личности, запрещение пыток и жестокого обращения, свободу мысли и выражения, права на труд, образование и здравоохранение, право на участие в культурной жизни и многие другие.

Всеобщая декларация прав человека была важным шагом в становлении прав человека как универсальных ценностей. Она служит основой для разработки национальных и международных законов, международных договоров и соглашений, направленных на защиту и содействие правам человека.

Основные права и свободы человека

В современном обществе каждый человек обладает определенными правами и свободами, гарантированными Конституцией и законодательством Российской Федерации. Определенные права и свободы также применяются в сфере налогообложения, где гражданам и организациям предоставляются некоторые привилегии и гарантии.

Основные права и свободы налогоплательщиков:

1. Право на защиту своих интересов. Каждый налогоплательщик имеет право обжаловать действия налоговых органов и взаимодействовать с ними в рамках установленных законом процедур.

2. Право на конфиденциальность информации. Налогоплательщики имеют право на неразглашение информации, полученной налоговыми органами в процессе исполнения налоговых обязательств.

3. Право на ознакомление с обоснованием налоговых решений. Налогоплательщики имеют право на получение полной информации об установленных налоговых обязательствах, а также на ознакомление с обоснованием налоговых решений, принятых в их отношении.

4. Право на разумные сроки и форматы предоставления налоговой отчетности и деклараций. Налогоплательщики имеют право на предоставление налоговой отчетности и деклараций в разумные сроки и форматах, установленных законодательством.

5. Право на доступ к информации о своих налоговых обязательствах. Налогоплательщики имеют право на получение информации о своих налоговых обязательствах и возможности участия в процессе их исполнения.

6. Право на обжалование налоговых решений и действий налоговых органов. Налогоплательщики имеют право на обжалование неправомерных налоговых решений и действий налоговых органов в установленном порядке.

7. Право на отсутствие произвольного отказа в оказании налоговых льгот и привилегий. Налогоплательщики имеют право на получение налоговых льгот и привилегий в соответствии с законодательством без произвольного отказа со стороны налоговых органов.

| Право | Описание |

|---|---|

| Право на защиту своих интересов | Возможность обжаловать действия налоговых органов и взаимодействовать в рамках закона |

| Право на конфиденциальность информации | Право на неразглашение информации, полученной налоговыми органами |

| Право на ознакомление с обоснованием налоговых решений | Право на получение информации об установленных налоговых обязательствах и обоснование налоговых решений |

| Право на разумные сроки и форматы предоставления налоговой отчетности и деклараций | Право на предоставление отчетности и деклараций в разумные сроки и форматах |

| Право на доступ к информации о своих налоговых обязательствах | Право на получение информации о своих налоговых обязательствах и участие в процессе их исполнения |

| Право на обжалование налоговых решений и действий налоговых органов | Право на обжалование неправомерных налоговых решений и действий налоговых органов |

| Право на отсутствие произвольного отказа в оказании налоговых льгот и привилегий | Право на получение налоговых льгот и привилегий без произвольного отказа |

Экономические, социальные и культурные права

Экономические права

Экономические права налогоплательщиков обеспечивают возможность участия в экономической жизни государства, защиту собственности и право на равные возможности ведения бизнеса. В рамках экономических прав гарантируется свободное развитие предпринимательства, приватизация имущества, свобода передвижения и выбора работы, а также защита от незаконного отчуждения имущества.

Социальные права

Социальные права налогоплательщиков гарантируют доступ к социальной защите, создание условий для лечения и профилактики заболеваний, а также обеспечивают социальную помощь на случай бедствий или несчастных случаев. В рамках социальных прав обеспечивается доступ к качественным и недорогим жилищным условиям, право на социальное обеспечение, пенсии и пособия, а также равенство перед законом и запрет дискриминации.

Культурные права

Культурные права налогоплательщиков гарантируют возможность участия в культурной жизни государства и свободное развитие личности. В рамках культурных прав гарантируется доступ к образованию, культурным ценностям, национальной и религиозной идентичности, а также свобода творчества и развитие научных исследований.

Общаясь с государством на основе экономических, социальных и культурных прав, налогоплательщики могут претендовать на справедливое и равноправное отношение, обеспечение своих потребностей и уважение достоинства личности.

Юридическая ответственность

В случае нарушения правил налогообложения и налогового законодательства, налогоплательщик может быть подвергнут юридической ответственности. Юридическая ответственность включает в себя наказания, штрафы и санкции, которые могут быть применены к налогоплательщику в результате обнаружения налоговых правонарушений.

Налоговые правонарушения включают в себя неуплату налогов, непредставление налоговой отчетности, представление ложной или неполной информации, уклонение от уплаты налогов и другие нарушения налогового законодательства. Если такие нарушения обнаружены, налоговый орган может применить различные меры юридической ответственности.

Меры юридической ответственности включают в себя административные и уголовные наказания, возмещение ущерба в результате налоговых правонарушений, применение штрафов и санкций. Административные наказания могут предусматривать выплату штрафов в зависимости от тяжести налогового правонарушения.

Уголовные наказания применяются в более тяжких случаях, когда налогоплательщик совершил умышленное или особо тяжкое налоговое преступление. Уголовная ответственность может включать лишение свободы, арест, выплату штрафов и конфискацию имущества.

Кроме того, налоговый орган может применить меры по обеспечению исполнения налоговых обязательств, включая изъятие имущества, запрет на осуществление определенной деятельности и отзыв лицензии.

В целях предотвращения юридической ответственности и налоговых правонарушений, налогоплательщики должны соблюдать правила налогообложения, своевременно представлять налоговую отчетность, уплачивать налоги в полном объеме и сотрудничать с налоговым органом при проведении проверок и расследовании налоговых преступлений.

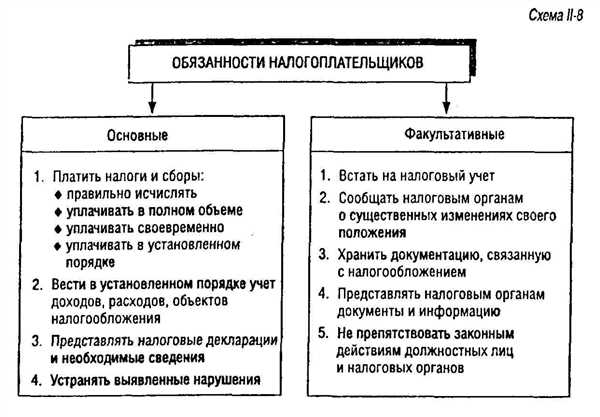

Основные обязанности налогоплательщиков

В соответствии с законодательством РФ, налогоплательщики обязаны выполнять ряд обязательств, связанных с уплатой налогового платежа. Основные обязанности налогоплательщиков включают:

| № | Обязанность |

|---|---|

| 1 | Соблюдать налоговое законодательство РФ и правила, установленные налоговыми органами. |

| 2 | Уплачивать налоги и сборы в установленные сроки и порядке. |

| 3 | Вести бухгалтерский учет и представлять отчетность в налоговые органы. |

| 4 | Сообщать налоговой инспекции о всех изменениях, связанных с регистрацией в налоговых органах, состоянием предприятия, переходом права собственности и другими важными событиями. |

| 5 | Самостоятельно определять базы налогообложения и суммы налоговых платежей в соответствии с налоговыми законами. |

| 6 | Предоставлять необходимую информацию и документы налоговым органам при их запросе. |

| 7 | Правильно оформлять и подавать налоговую декларацию в установленные сроки. |

| 8 | Обеспечивать сохранность и достоверность всех документов, связанных с налоговыми обязательствами. |

| 9 | Сотрудничать с налоговыми органами и предоставлять им вся необходимая информация для проверки исполнения налоговых обязательств. |

| 10 | Исправлять ошибки и неточности в декларации, отчетности и других документах, в случае их обнаружения. |

Несоблюдение обязанностей налогоплательщиками может повлечь за собой негативные последствия, такие как штрафы, проценты за просрочку, административные взыскания или даже уголовная ответственность.

Налогообложение субъектов предпринимательской деятельности

Основные виды налогов на субъектов предпринимательской деятельности:

- Налог на прибыль предприятий – налог, который облагается предприятие на основе его прибыли. Размер налога зависит от ставки налога на прибыль, которая может быть фиксированной или прогрессивной.

- НДС (налог на добавленную стоимость) – налог, который взимается с оборота товаров и услуг. Размер налога составляет определенный процент от стоимости товаров или услуг и включается в их цену.

- Налог на имущество – налог, который облагается имущество предпринимателя. Объектами налогообложения могут быть здания, сооружения, транспортные средства и другое имущество.

- ЕНВД (единый налог на вмененный доход) – особый режим налогообложения для отдельных видов деятельности. Сумма налога рассчитывается исходя из дохода, определяемого нормативами, установленными для каждого вида деятельности.

Субъекты предпринимательской деятельности обязаны соблюдать требования налогового законодательства, предоставлять отчетность о своей деятельности и своевременно выплачивать налоги. В случае нарушения налогового законодательства могут возникнуть пенальные санкции и штрафы со стороны налоговой службы.

Ознакомление с налоговыми обязанностями и правами субъектов предпринимательской деятельности является важным шагом для успешного ведения бизнеса и избежания проблем с налоговой службой.

Налогообложение физических лиц

Основным видом налога для физических лиц является налог на доходы физических лиц (НДФЛ). Этот налог облагает доходы, полученные гражданами за определенный период времени. Физические лица обязаны самостоятельно рассчитывать и уплачивать этот налог в соответствии с установленными правилами и ставками.

Налогообложение физических лиц включает также налог на имущество физических лиц и налог на приобретение имущества. Налог на имущество облагает владельцев недвижимого и движимого имущества, а налог на приобретение имущества облагает сделки купли-продажи различных видов имущества.

Важно отметить, что налогообложение физических лиц основано на принципе налогообложения по месту жительства. Это означает, что физическим лицам следует платить налоги в той стране или регионе, где они проживают и где получают свои доходы.

Права и обязанности налогоплательщиков физических лиц определены законодательством и включают, например, право на получение налоговых вычетов и льгот, а также обязанность представлять налоговую отчетность в установленные сроки и платить налоги в полном объеме.

С учетом всех этих особенностей, физическим лицам важно быть внимательными и строго соблюдать налоговое законодательство, чтобы избежать непредвиденных штрафов и проблем с налоговой службой.

Налогообложение имущества и транзакций

Имущество

Налогообложение имущества предполагает уплату налога на владение и использование определенного имущества. Объектами обложения могут быть различные виды имущества, такие как недвижимость, автомобили, предприятия и другое. Налог на имущество обычно взимается ежегодно и размер налога зависит от стоимости имущества.

Транзакции

Налогообложение транзакций включает уплату налогов при совершении определенных денежных операций или сделок. Такие операции могут включать покупку и продажу ценных бумаг, недвижимости, товаров и услуг. Размер налога на транзакции обычно зависит от типа операции и ее стоимости.

Основная цель налогообложения имущества и транзакций — обеспечение справедливого распределения налоговой нагрузки между налогоплательщиками и увеличение доходов бюджета. Для соблюдения законодательства налогоплательщикам необходимо внимательно изучать требования по декларированию имущества и транзакций, а также свои права и обязанности.

Особенности налогообложения в разных отраслях

1. Промышленность

В промышленности налоги могут быть разделены на несколько категорий, включая налог на добавленную стоимость (НДС), налог на прибыль и акцизный налог. Особенности налогообложения в промышленности варьируются в зависимости от видов производства, отраслевых особенностей и национальных законов.

2. Сельское хозяйство

В сельском хозяйстве действуют отдельные налоговые правила и льготы. Налоги на прибыль и НДС являются основными налогами, но сельскохозяйственные предприятия также могут иметь преимущества в виде льготной ставки НДС, налоговых кредитов и освобождения от налогов на землю.

3. Торговля и розничная торговля

В торговле налогообложение также имеет свои особенности. Налог на добавленную стоимость является основным налогом, но существуют также налоги на прибыль и налог на имущество. Розничная торговля может облагаться дополнительными налогами, такими как налог на продажу алкоголя и табака.

4. Услуги

Для предоставления услуг действуют особые налоговые правила. Налог на добавленную стоимость может применяться к определенным видам услуг. Дополнительно, у предоставителей услуг может быть налог на прибыль и другие специфические налоги, связанные с характером услуги.

5. Финансовый сектор

В финансовом секторе налогообложение может быть сложным и специфическим. Банки и другие финансовые организации обычно облагаются налогом на добавленную стоимость, налогом на прибыль и налогом на финансовые операции. Кроме основных налогов, финансовые учреждения также могут платить налоги на активы или имущество.

6. IT-отрасль

В IT-отрасли налогообложение может варьироваться в зависимости от статуса компании и вида деятельности. Налог на добавленную стоимость и налог на прибыль являются основными налогами, но существуют также специальные налоговые льготы для стартапов и высокотехнологичных компаний.

7. Недвижимость и строительство

Налогообложение в сфере недвижимости и строительства включает налог на имущество, налог на добавленную стоимость и налог на прибыль. Особые правила также могут быть установлены для налогообложения при продаже или аренде недвижимости.

8. Энергетический сектор

В энергетическом секторе действуют специальные налоговые правила. Налог на добавленную стоимость и налог на прибыль являются основными налогами, но налоги могут быть дифференцированы в зависимости от вида энергетической деятельности, такой как добыча и производство электроэнергии.

9. Транспорт и логистика

В отрасли транспорта и логистики действуют специальные правила налогообложения. Налоги могут включать налог на добавленную стоимость, акцизный налог, налог на прибыль и налог на автотранспорт. Отдельные льготы и обязательства могут быть установлены для разных видов транспорта и логистических услуг.

10. Профессиональные услуги

В секторе профессиональных услуг налогообложение может зависеть от вида деятельности и правовой формы компании. Налог на добавленную стоимость и налог на прибыль являются обычными налогами, но также могут быть установлены специальные налоги в зависимости от профессиональной квалификации и услуг, предоставляемых.

Итак, налогообложение в разных отраслях имеет свои особенности и субъективные факторы. Осведомление о таких особенностях поможет налогоплательщикам правильно учитывать налоговые обязательства и проводить эффективное планирование налоговой стратегии.

Налоговая политика и инвестиции

Первое, что необходимо знать, — это налоговые льготы, которые предоставляются инвесторам. Государство может установить особые ставки налогов или освободить инвестиции от налоговых обязательств вообще. Это может стимулировать предпринимателей вкладывать деньги в различные отрасли экономики и регионы.

Второй важный момент — стабильность налоговой системы. Инвесторы нуждаются в предсказуемости и надежности правил, чтобы рассчитывать на свои долгосрочные инвестиции. Если налоговая система меняется часто и неожиданно, это может вызывать неуверенность и отпугивать потенциальных инвесторов.

Третий аспект — адекватность налогообложения. Налоговые ставки должны быть справедливыми и соответствовать текущей экономической ситуации. Если налоги слишком высокие, инвесторы могут решить не рисковать и вложить свои деньги в другую страну или отрасль. С другой стороны, если налоги слишком низкие, государству может не хватать средств на развитие инфраструктуры и социальные программы.

Наконец, прозрачность налоговой системы играет большую роль. Инвесторы хотят знать, как и куда идут их деньги, а также чтобы налоговые процедуры были простыми и понятными. Чем проще система, тем легче предпринимателям рассчитывать свои налоговые обязательства и сосредоточиться на своей основной деятельности.

- Налоговые льготы для инвесторов

- Стабильность налоговой системы

- Адекватность налогообложения

- Прозрачность налоговой системы

Банковские счета и налогообложение

- Обязанность уведомления налоговой службы о наличии банковских счетов. Каждый налогоплательщик обязан уведомить налоговую службу о всех своих банковских счетах, включая информацию о наименовании банка, номере счета и других реквизитах.

- Сообщение о движении денежных средств. Налогоплательщик также обязан предоставлять информацию о движении денежных средств, происходящем на его банковских счетах. Для этого необходимо вести детальные бухгалтерские записи и предоставлять отчеты о движении средств по запросу налоговой службы.

- Приход и расход денежных средств. Доходы и расходы, происходящие по банковским счетам налогоплательщика, должны быть правильно учтены в целях налогообложения. Данные о приходах и расходах необходимо предоставлять налоговой службе согласно установленному порядку и формату.

- Подтверждение происхождения денежных средств. В случае наличия необычных или крупных операций на банковском счете, налогоплательщик может быть обязан предоставить дополнительную информацию о происхождении этих денежных средств, включая реквизиты контрагентов.

- Соблюдение сроков и правил налогообложения. Налогоплательщику необходимо своевременно уплачивать налоги, которые связаны с его банковскими счетами. Также важно соблюдать правила учета и отражения средств, а также предоставлять вовремя отчетность и другие документы налоговой службе.

Правильное учетная и финансовая документация связанные с банковскими счетами является основой для соблюдения налогового законодательства и поддержания хороших отношений с налоговой службой. Ответственность и добросовестность налогоплательщика в этой сфере являются важной составляющей успеха в налоговом планировании и соблюдении правил налогообложения.

Правовая защита прав налогоплательщиков

Право на информацию

Основным элементом правовой защиты налогоплательщиков является право на получение информации обо всех аспектах налогообложения. Налогоплательщик имеет право на получение по запросу актуальных и понятных налоговых законов, инструкций, руководств, а также на консультации со стороны налоговых органов. Это позволяет налогоплательщикам быть в курсе своих обязанностей и прав, а также эффективно исполнять их.

Право на адекватность налогообложения

Правовая защита также включает в себя право налогоплательщиков на адекватное налогообложение. Это означает, что налоги и сборы должны быть установлены на основе принципов справедливости, таких как прогрессивность и пропорциональность. Налогоплательщики должны иметь возможность оспаривать неправомерное применение налоговых норм, а также иметь право на компенсацию убытков, понесенных из-за неправильного налогообложения.

В случае нарушения прав налогоплательщика он имеет право обжаловать решение налоговых органов в установленном порядке. Также, налогоплательщик имеет право на судебную защиту своих прав, если остальные способы разрешения конфликта не сработали.