Вся переплата по налогу на прибыль может быть зачтена в счет будущих выплат по упрощенке

Упрощенная система налогообложения позволяет предпринимателям упростить расчет и уплату налогов. Однако в процессе ведения бизнеса может возникнуть ситуация, когда предприниматель переплачивает налог на прибыль. В таком случае предусмотрен механизм возврата переплаты путем зачисления ее на будущие платежи по упрощенной системе налогообложения.

Возврат переплаты налога на прибыль отличается от возврата переплаты по другим налогам. При уплате налога на прибыль по упрощенной системе предприниматель имеет возможность учесть переплату при расчете будущих налоговых платежей. Это позволяет избежать лишних расходов на обращение за возвратом денежных средств и ускоряет получение возмещения переплаты.

Для того чтобы воспользоваться механизмом возврата переплаты налога на прибыль, необходимо своевременно подать декларацию по налогу на прибыль и учитывать переплату в этой декларации. При этом следует учесть, что сумма переплаты может быть зачислена только на будущие платежи по упрощенной системе налогообложения и не может быть возвращена наличными или перечислена на текущий счет предпринимателя.

Возврат переплаты налога на прибыль

В случае применения упрощенной системы налогообложения, компании могут столкнуться с ситуацией, когда сумма налога, уплаченная налогоплательщиком, превышает фактический объем прибыли. В таких случаях предусмотрен механизм возврата переплаты налога на прибыль.

Для того чтобы получить возврат переплаты налога на прибыль, необходимо предоставить налоговому органу следующие документы:

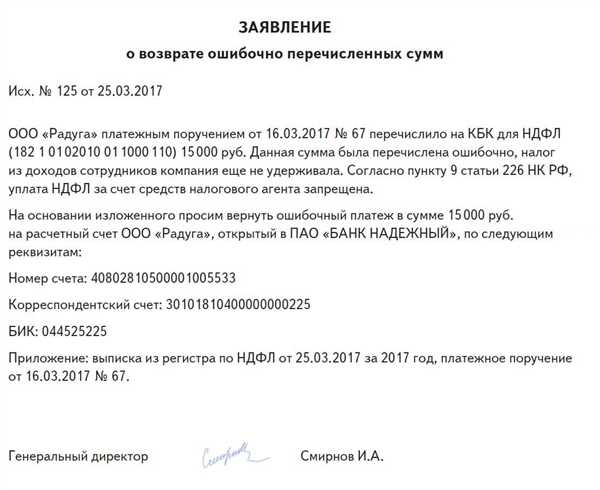

- Заявление на возврат переплаты налога на прибыль.

- Справка от банка об уплате налога на прибыль.

- Справка о размере прибыли, полученной за отчетный период.

- Справка бухгалтерии о фактической уплате налога на прибыль.

Возврат переплаты налога на прибыль может быть осуществлен на основании документов, предоставленных налогоплательщиком. При этом налоговый орган проводит проверку документов и рассматривает заявление о возврате переплаты налога на прибыль в течение определенного срока.

После проверки документов и рассмотрения заявления налоговым органом, налогоплательщик получает уведомление о возврате переплаты налога на прибыль. Сумма переплаты может быть возвращена налогоплательщику путем зачисления на его банковский счет или в форме бухгалтерского учета.

В случае отказа в возврате переплаты налога на прибыль, налогоплательщик может обжаловать решение налогового органа в установленном порядке.

Возврат переплаты налога на прибыль является важной процедурой для бизнеса, которая позволяет налогоплательщику вернуть средства, переплаченные в бюджет. Это помогает улучшить финансовое состояние компании и обеспечивает ее стабильность и развитие.

Упрощенная система налогообложения

Упрощенная система налогообложения имеет свои особенности:

- Упрощенное учетное и налоговое обязательство. При применении упрощенной системы, предприниматели освобождаются от детализированного учета всех доходов и расходов, а также не обязаны вести отдельный учет НДС. Вместо этого, они могут учесть доходы и расходы исходя из переводов наличных денег. При этом налоги по упрощенной системе уплачиваются только один раз в месяц.

- Фиксированный налог. Основой для расчета налога служит величина выручки. В зависимости от отрасли и региона, размер налога может составлять определенный процент от выручки или фиксированную сумму налога. Такой подход позволяет избежать непропорционального налогообложения.

- Простота учета и отчетности. Предпринимателям, работающим в рамках упрощенной системы налогообложения, не требуется вести сложные учетные записи и предоставлять детальные финансовые отчеты. Достаточно вести простые книги учета доходов и расходов и предоставлять отчетность в налоговые органы в упрощенном виде.

- Снижение налоговой нагрузки. Упрощенная система налогообложения позволяет снизить общую налоговую нагрузку на предпринимателей, что способствует развитию малого и среднего бизнеса. Вместо уплаты сложных налогов, применяются упрощенные налоговые ставки, что положительно сказывается на финансовом состоянии предприятий.

Упрощенная система налогообложения является альтернативой общей системе и выгодна для предпринимателей с низкими оборотами, ограниченными финансовыми возможностями и минимальным количеством сотрудников. Переход на упрощенную систему позволяет сократить затраты на налогообложение и упростить ведение бизнеса, что способствует развитию малых и средних предприятий в России.

Платежи по упрощенной системе налогообложения

Упрощенная система налогообложения предоставляет предпринимателям удобный способ уплаты налогов. Вместо сложных расчетов и многочисленных отчетов, они могут использовать единую упрощенную налоговую ставку для всех своих доходов.

Платежи по упрощенной системе налогообложения основываются на ежемесячном фиксированном проценте от выручки. Обычно этот процент составляет 6% для организаций и 4% для индивидуальных предпринимателей. Размер налогового платежа автоматически рассчитывается налоговыми органами на основании предоставленных отчетов.

Преимущества упрощенной системы налогообложения

Упрощенная система налогообложения имеет ряд преимуществ для предпринимателей:

- Удобство и простота в уплате налогов. Предпринимателям не нужно тратить время на сложные расчеты и подготовку отчетов. Они могут сосредоточиться на своем бизнесе и управлении доходами.

- Экономия времени и снижение бюрократических издержек. Отсутствие необходимости подавать множество документов и отчетов упрощает процесс уплаты налогов и сокращает время, затрачиваемое на взаимодействие с налоговыми органами.

- Предсказуемость затрат. Благодаря фиксированному проценту налогообложения, предпринимателям легче планировать свои финансовые расходы и бюджетирование.

Упрощенная система налогообложения предоставляет предпринимателям простой и удобный способ уплаты налогов, особенно для небольших и средних предприятий. Она позволяет сэкономить время и силы на сложных налоговых расчетах, а также обеспечивает предсказуемость затрат и прозрачность уплаты налогов.

Обязанности по уплате налога на прибыль

Владельцы и организации, работающие по упрощенной системе налогообложения, также несут свои обязанности по уплате налога на прибыль. Для этого им необходимо выполнять следующие требования:

- Своевременно подавать налоговую декларацию. Владельцы организаций должны заполнять и предоставлять налоговую декларацию по истечении налогового периода. Сроки подачи декларации указываются законодательством и могут различаться в зависимости от местоположения организации.

- Уплачивать налоговые платежи. Организации, работающие по упрощенной системе налогообложения, обязаны периодически уплачивать налоговые платежи в установленные сроки. Подробности о суммах и датах оплаты указаны в налоговой декларации, которую необходимо предоставить в налоговый орган.

Важно помнить, что невыполнение обязанностей по уплате налога на прибыль может повлечь за собой штрафные санкции и другие последствия для организации.

Возможность переплаты налога на прибыль

При использовании упрощенной системы налогообложения предприниматели имеют возможность получить переплату налога на прибыль в виде будущих платежей.

Переплата налога на прибыль может возникнуть в случае, если предприятие уплачивает больше налога, чем было необходимо согласно упрощенной системе налогообложения.

Возврат переплаты налога на прибыль осуществляется за счет вычета этой суммы из будущих налоговых платежей. Данный механизм позволяет предпринимателям эффективно использовать переплату и не тратить время на возврат денежных средств.

Для получения переплаты налога на прибыль необходимо соблюдать определенные условия, предусмотренные законодательством:

- Сумма переплаты не должна превышать установленных лимитов;

- Переплата должна быть подтверждена налоговыми документами;

- Предприниматель должен сохранять документацию, подтверждающую переплату налога;

- Переплата налога на прибыль может быть использована только для будущих налоговых платежей.

В случае возникновения переплаты налога на прибыль, предприниматель должен внести соответствующие изменения в свою налоговую декларацию. Таким образом, он сможет воспользоваться преимуществами переплаты и сократить будущие налоговые платежи.

Порядок возврата переплаты

В случае, если при расчете налога на прибыль по упрощенной системе налогообложения оказалась переплата, предприниматель имеет право вернуть эту сумму в качестве следующих платежей в будущем.

Для осуществления возврата переплаты необходимо следовать определенному порядку действий:

Шаг 1. Проверка наличия переплаты

Первым шагом необходимо убедиться в наличии переплаты по налогу на прибыль. Для этого предпринимателю следует проанализировать свои бухгалтерские документы, а именно: налоговые декларации и налоговые авансы. При наличии положительного баланса можно приступать к следующему шагу.

Шаг 2. Уведомление налогового органа

Следующим шагом является подача уведомления в налоговый орган о желании вернуть переплату в виде будущих платежей. В данном уведомлении необходимо указать сумму переплаты и желаемый способ ее возврата. Уведомление может быть подано в электронной форме или лично в налоговом органе.

Шаг 3. Рассмотрение заявления

После получения уведомления, налоговый орган проводит проверку подлежащей возврату переплаты. В случае отсутствия препятствий и соблюдения всех условий, налоговый орган принимает решение о возврате переплаты в качестве будущих платежей.

Важно отметить, что решение о возврате переплаты должно быть принято налоговым органом в течение 30 дней с момента получения уведомления от предпринимателя.

После принятия решения о возврате переплаты, налоговый орган производит соответствующие изменения в налоговой декларации предпринимателя, а также формирует сводку будущих платежей с учетом возврата переплаты.

Изменения в налоговой декларации и сводка будущих платежей направляются предпринимателю для ознакомления и дальнейшего использования при осуществлении платежей по упрощенной системе налогообложения.

Учет переплаты налога на прибыль

Переплата налога на прибыль может возникнуть в разных ситуациях, например, при неправильном расчете налоговой базы или при получении налоговых кредитов. В случае переплаты налога на прибыль, предприятие имеет право использовать эту сумму в качестве авансового платежа на будущие налоговые обязательства.

Для учета переплаты налога на прибыль следует выполнить следующие действия:

- Сумму переплаты необходимо указать в налоговой декларации за соответствующий период. В некоторых случаях может потребоваться представление отдельного заявления или документа, подтверждающего переплату.

- В бухгалтерском учете следует отразить переплату налога на прибыль в соответствующих счетах, например, в счете Расчеты с бюджетом или Расчеты с налоговыми органами.

- При формировании бухгалтерских отчетов и составлении налоговой отчетности предприятие должно указать сумму переплаты налога на прибыль и ее использование в качестве авансового платежа.

Правильный учет переплаты налога на прибыль позволит предприятию восстановить переплаченные средства и использовать их в будущие налоговые платежи. При этом необходимо учитывать сроки предъявления требования о возврате переплаты и соблюдать требования законодательства о налогах и налоговом учете.

В случае возникновения вопросов или необходимости получения дополнительной информации по учету переплаты налога на прибыль следует обратиться к специалистам, занимающимся налоговым учетом и консультациями.

Возможные сроки возврата

Возврат переплаты налога на прибыль в будущие платежи по упрощенной системе налогообложения может быть произведен в следующих сроках:

- Ежеквартально. В этом случае предприниматели могут вернуть переплату в налоговый орган каждый квартал, пока не компенсируют всю сумму.

- Ежемесячно. Если предприниматель желает вернуть переплату налога на прибыль по мере накопления, он может сделать это ежемесячно.

- После уплаты годового налога. В случае, если предприниматель решил получить возврат переплаты после уплаты годового налога, он может обратиться в налоговый орган после сдачи налоговой декларации. Возврат будет произведен в течение определенного срока, установленного законодательством.

- Посредством корректировки налоговой декларации. Если предприниматель обнаружил переплату в уже сданной налоговой декларации, он может исправить ее и обратиться в налоговый орган с просьбой о пересчете и возврате суммы переплаты.

Конкретные сроки возврата переплаты налога на прибыль в будущие платежи по упрощенной системе налогообложения могут варьироваться в зависимости от текущего законодательства и организационных особенностей работы налоговых органов.

Особенности возврата налога на прибыль в будущие платежи

Возврат переплаты налога на прибыль в рамках упрощенной системы налогообложения имеет свои особенности. Для того чтобы правильно осуществить возврат, необходимо учесть следующие моменты:

1. Сроки возврата

Законодательство устанавливает определенные сроки, в течение которых можно осуществить возврат переплаты налога на прибыль. Обычно этот срок составляет 3 года с момента истечения отчетного (налогового) периода, в котором произошла переплата. В случае упрощенной системы налогообложения, срок может быть продлен в соответствии с налоговым законодательством.

2. Порядок возврата

Возврат налога на прибыль может осуществляться как в денежной форме, так и путем учета переплаты на будущие платежи. В случае упрощенной системы налогообложения возврат производится путем учета переплаты на следующие налоговые периоды. Такой способ возврата позволяет снизить налоговую нагрузку в будущем и рационально распределить финансовые ресурсы компании.

Однако, стоит обратить внимание на то, что при использовании данного способа возврата необходимо тщательно контролировать и анализировать финансовое состояние предприятия, чтобы избежать негативных последствий связанных с недостатком денежных средств.

| Преимущества возврата налога на прибыль в будущие платежи | Недостатки возврата налога на прибыль в будущие платежи |

|---|---|

| Сокращение налоговых платежей в будущем. | Риск возникновения финансовых трудностей в случае неустойчивого финансового состояния предприятия. |

| Экономия денежных средств на текущий момент. | Возможность неправильного расчета суммы переплаты и, как следствие, недополучения налогового возврата. |

| Упрощение учета и сверки данных вычетов. | Ограничения по сумме возмещения налога из-за ограниченности финансовых возможностей компании. |

Таким образом, возврат налога на прибыль в будущие платежи — это одна из возможностей использования переплаты налога для снижения налоговой нагрузки в будущем. Но при этом необходимо тщательно проанализировать финансовое состояние компании и учесть все возможные риски.

Подтверждение переплаты и документы

Для осуществления возврата переплаты налога на прибыль в будущие платежи по упрощенной системе налогообложения требуется предоставление определенных документов и подтверждение переплаты. В этом разделе мы рассмотрим, какие документы и каким образом следует предоставлять.

Подтверждение переплаты

Для подтверждения переплаты налога на прибыль необходимо предоставить следующие документы:

- Справка из налогового органа, которая подтверждает размер переплаты. В справке должна быть указана сумма переплаты и период, за который она была совершена.

- Копия декларации по налогу на прибыль за соответствующий период, в которой указывается сумма налоговых платежей, включая переплату.

- Копия платежного поручения или иного подтверждающего документа об оплате налога на прибыль с переплатой.

Все указанные документы должны быть предоставлены в электронном виде и иметь соответствующую подпись и печать организации.

Также возможно потребование дополнительных документов, если налоговый орган потребует дополнительные подтверждения. Поэтому рекомендуется своевременно уточнять требования и предоставлять все необходимые документы для подтверждения переплаты.

Предоставление документов

Документы, подтверждающие переплату налога на прибыль, следует предоставлять в налоговый орган, ответственный за учет и контроль по упрощенной системе налогообложения.

Предоставление документов можно осуществлять следующими способами:

- Электронным способом через информационно-телекоммуникационную сеть;

- Почтовым отправлением с уведомлением о вручении и описью отправления;

- Лично в налоговом органе, получив прием документов.

При предоставлении документов необходимо направить сопроводительное письмо, в котором указываются цель и основания предоставления документов, а также контактные данные для получения ответа от налогового органа.

В завершение стоит отметить, что предоставление точных и правильных документов является залогом успешного возврата переплаты налога на прибыль. Поэтому рекомендуется внимательно проверить предоставляемую информацию и документы перед их отправкой.

Ответственность за несоблюдение порядка возврата

В случае несоблюдения установленного порядка возврата переплаты налога на прибыль в будущие платежи по упрощенной системе налогообложения, предусмотрена ответственность со стороны налогоплательщика.

Административная ответственность

Несоблюдение порядка возврата может привести к привлечению налогоплательщика к административной ответственности в соответствии с Налоговым кодексом Российской Федерации.

В случае выявления нарушений со стороны налогоплательщика, налоговый орган может применить меры административного воздействия:

- Наложение штрафа в размере определенного процента от суммы возвращаемой переплаты;

- Предупреждение о возможности привлечения к уголовной ответственности при повторных нарушениях.

Гражданско-правовая ответственность

Несоблюдение порядка возврата переплаты налога на прибыль также может привести к гражданско-правовой ответственности.

Если налогоплательщик не вернул переплату в указанные сроки или возврат был осуществлен с нарушением установленных условий, уполномоченный орган может обратиться в суд с иском о взыскании неосновательного обогащения налогоплательщика.

Уполномоченный орган может также применить меры гражданско-правовой ответственности в виде:

- Взыскания неосновательного обогащения в размере переплаты;

- Взыскания процентов за пользование чужими денежными средствами в размере рефинансирования Центрального банка Российской Федерации.

Консультации специалистов по возврату переплаты налога на прибыль

Владельцам бизнесов, работающих в рамках упрощенной системы налогообложения, может потребоваться вернуть переплату налога на прибыль, возникшую вследствие неправильного расчета налоговых обязательств. В таких случаях рекомендуется обратиться за консультацией к специалистам, имеющим опыт работы с данным видом налогообложения.

Консультации специалистов по возврату переплаты налога на прибыль позволяют предпринимателям получить профессиональные рекомендации и экспертное мнение от специалистов в области налогового права и бухгалтерии. Они помогают бизнесменам разобраться в сложностях, касающихся возврата переплаты налога на прибыль, и принять обоснованное решение на основе собственных интересов и законодательных требований.

Преимущества консультаций специалистов

Консультации по возврату переплаты налога на прибыль имеют несколько преимуществ для предпринимателей. Во-первых, они позволяют наладить эффективное взаимодействие с налоговыми органами, предоставляя необходимую информацию для корректировки налоговых расчетов и подачи соответствующих документов. Кроме того, специалисты могут предоставить экспертную помощь в определении объема переплаты и разработке стратегии возврата средств.

Компетентные специалисты помогут сэкономить время и избежать ошибок при подаче документов, а также дадут ценные советы по сокращению налоговых обязательств в будущем.

Как выбрать специалиста

При выборе специалиста для консультации по возврату переплаты налога на прибыль следует обращать внимание на опыт работы и квалификацию. Желательно выбирать тех, кто имеет успешный опыт работы с предпринимателями, работающими в рамках упрощенной системы налогообложения.

Также стоит обращать внимание на отзывы и рекомендации других бизнесменов, а также проверять наличие соответствующих сертификатов и лицензий у специалиста.

Выбрав компетентного специалиста, можно быть уверенным в качестве предоставляемых консультаций и получить необходимую поддержку в вопросах возврата переплаты налога на прибыль. Это поможет предпринимателям снизить риски и сократить затраты на оплату налоговых обязательств.

Возврат переплаты налога на прибыль в будущие платежи по упрощенной системе налогообложения может быть полезным инструментом для снижения налоговой нагрузки на предприятия. Однако, необходимо тщательно изучить все аспекты данного механизма и оценить его применимость к конкретному бизнесу.

Важно понимать, что решение о возврате переплаты налога будет влиять на денежный поток предприятия в будущем. Поэтому необходимо проконсультироваться с бухгалтером или налоговым консультантом, чтобы оценить возможные последствия и просчитать плюсы и минусы этого механизма.

Преимущества использования возврата переплаты налога на прибыль в будущие платежи включают возможность уменьшить налоговую нагрузку, особенно для предприятий с высокими показателями прибыли. Это также позволит сократить выплаты в бюджет на первый год деятельности предприятия.

Однако, такой механизм может быть сложным в реализации и требовать дополнительных усилий от предпринимателей. Также, стоит отметить, что применимость данного механизма может зависеть от особенностей отрасли и специфики бизнеса.

В целом, возврат переплаты налога на прибыль в будущие платежи по упрощенной системе налогообложения является перспективной возможностью для предприятий. Однако, перед его использованием следует оценить все риски и преимущества и проконсультироваться с профессионалами в области налогообложения.