Выданный заем — принимается ли НДС по общим расходам к вычету полностью?

Вычет НДС является важным механизмом для предпринимателей, позволяющим снизить налоговую нагрузку и увеличить прибыль предприятия. Одной из важных возможностей для получения вычета является вычет НДС по общим расходам при получении займа. Это позволяет компаниям вычесть НДС, уплаченный при получении средств взаймы.

Однако, необходимо учитывать, что существуют определенные условия, которые предъявляются для получения данного вычета. Во-первых, займ должен быть получен юридическим лицом. Во-вторых, проценты по займу должны уплачиваться налогоплательщиком. Также, чтобы иметь право на вычет, предприятие должно иметь право на вычет НДС по общим расходам в общей сложности.

Важно отметить, что размер вычета НДС при получении займа определяется суммой процентов по займу, уплачиваемыми в течение налогового периода. При этом проценты должны быть указаны в договоре займа. Также необходимо учитывать, что по долгу должны быть направлены на момент уплаты налога.

Таким образом, вычет НДС по общим расходам при получении займа является важным инструментом для предпринимателей, позволяющим снизить налоговую нагрузку компании. Однако, необходимо тщательно изучить условия получения данного вычета и учесть все требования налогового законодательства.

Что такое вычет НДС?

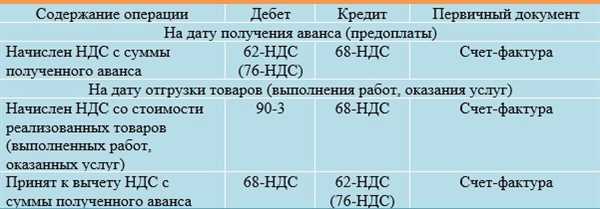

Вычет НДС возможен при условии правильного оформления и подтверждения налоговыми документами. Акт на выполнение работ или оказание услуг, налоговая накладная или счет-фактура являются основными документами, подтверждающими право на вычет НДС.

Вычет НДС может быть осуществлен при получении займа, если условиями займа предусмотрено включение в его стоимость НДС. Предоставление кредита или займа налогоплательщику может происходить на условиях, когда кредитором является коммерческий банк, и в процентную ставку уже включен НДС. В таком случае, при получении займа, налогоплательщик имеет право вычесть часть проставленного НДС из общего налогового обязательства.

Какие расходы можно учесть при получении займа?

При получении займа компанией возникают определенные расходы, которые могут быть учтены при расчете вычета НДС по общим расходам. В частности, можно учесть следующие расходы:

- Проценты по займу: сумма, уплаченная в банк или другой кредитор за пользование полученными средствами, может быть учтена в качестве расходов и уменьшить сумму, по которой рассчитывается НДС;

- Комиссионные платежи: если при получении займа взимается комиссия, она также может быть учтена в качестве расходов и уменьшить сумму, по которой рассчитывается НДС;

- Оплата услуг по оформлению займа: расходы, связанные с оплатой услуг юристов, бухгалтера или других специалистов, могут быть учтены и уменьшить сумму, по которой рассчитывается НДС;

- Оплата процедуры привлечения займа: расходы, связанные с оплатой услуг по поиску и привлечению займа, могут быть учтены и уменьшить сумму, по которой рассчитывается НДС;

- Прочие расходы: к ним можно отнести, например, расходы на оценку имущества, обеспечение займа или иные административные расходы, которые связаны с получением займа.

Учет данных расходов при расчете вычета НДС позволяет компании снизить свои налоговые обязательства и получить возврат части уплаченного НДС. Однако для возможности учета данных расходов необходимо аккуратно оформить все документы, подтверждающие их наличие и соответствующие суммы. Для более точной информации и советов по учету расходов рекомендуется обратиться к специалистам в сфере налогообложения и бухгалтерии.

Общие расходы

При вычете НДС по общим расходам при получении займа, предприятие имеет возможность учесть налог, уплаченный при покупке товаров или услуг, используемых для осуществления своей деятельности.

Для того чтобы осуществить вычет НДС по общим расходам, предприятие должно соответствовать определенным условиям. Во-первых, оно должно быть плательщиком НДС. Во-вторых, затраты, на которые предоставляется вычет, должны быть непосредственно связаны с осуществлением предпринимательской деятельности и использоваться для получения дохода.

При получении займа и учете общих расходов важно правильно определить, какие затраты могут быть признаны допустимыми для вычета НДС. Для этого необходимо вести документацию, в которой четко прослеживается связь между затратами и осуществлением деятельности предприятия.

Общие расходы, а также вычет НДС по ним, являются важными факторами при получении займа. Правильное учетное обоснование общих расходов, а также правильное определение допустимых затрат для вычета НДС помогут предприятию оптимизировать свои налоговые платежи и улучшить финансовое положение.

Коммерческие расходы

В состав коммерческих расходов могут входить следующие показатели:

1. Рекламные расходы

Рекламные расходы относятся к затратам на продвижение и рекламу товаров и услуг предприятия. Эти расходы включают в себя создание рекламных материалов, размещение рекламы в СМИ, организацию рекламных акций и многое другое.

2. Расходы на представительство

Расходы на представительство относятся к затратам на встречи с партнерами, клиентами и другими лицами, которые связаны с осуществлением коммерческой деятельности. Эти расходы включают в себя проведение деловых обедов, организацию презентаций и защиту интересов предприятия на различных мероприятиях.

Запомните, что для возможности учесть коммерческие расходы при расчете вычета НДС необходимо соблюдение определенных условий. Детальную информацию о данных условиях можно найти в Налоговом кодексе РФ и постановлениях Федеральной налоговой службы.

Налоговые расходы

К налоговым расходам относятся оплата налогов, сборов и обязательных платежей, а также расходы, связанные с осуществлением налоговых правомочий и соблюдением налогового законодательства. Кроме того, налоговые расходы могут включать в себя такие затраты, как услуги налоговых консультантов, бухгалтерские услуги, юридические расходы и другие связанные с налогообложением затраты.

Особенностью налоговых расходов является то, что они могут быть вычетными, то есть уменьшать налогооблагаемую базу и соответственно снижать налоговые платежи предприятия. Для получения вычета налогоплательщик должен иметь соответствующую документацию, которая подтверждает факт и размер затрат.

Кроме того, налоговые расходы могут быть ограничены законом или определенными правилами, которые регулируют учет и списание таких расходов. Например, в некоторых случаях законодательством предусмотрены ограничения на вычет расходов, связанных с приобретением или созданием нематериальных активов.

Таким образом, налоговые расходы играют важную роль в бухгалтерском учете и налогообложении предприятий. Корректное учетное обращение с этими расходами позволяет предприятию эффективно управлять своими налоговыми обязательствами и снизить налогооблагаемую прибыль.

Какие условия необходимо соблюсти?

Для того чтобы иметь возможность получить вычет НДС по общим расходам при получении займа, необходимо соблюдать ряд условий:

- Наличие платежей по займу. Перед тем как приступить к оформлению вычета, необходимо привести документальное подтверждение того, что заем был получен и что имели место платежи.

- Регистрация займа. Заем должен быть оформлен с соблюдением правовых формальностей, в том числе с составлением соответствующего договора.

- Сохранение документации. Важно не только правильно оформить займ, но и иметь подтверждающие документы, такие как расходные накладные, счета-фактуры и другую сопроводительную документацию.

- Соответствие предъявленных расходов. Расходы, по которым требуется получить вычет НДС, должны быть реальными и соответствовать работе организации или предпринимателя.

При соблюдении этих условий организации и предприниматели имеют возможность получить вычет НДС по общим расходам при получении займа.

Наличие займа в договоре

При обсуждении вопроса о вычете НДС по общим расходам, связанным с получением займа, необходимо учесть наличие займа в договоре между сторонами.

Займ может быть предоставлен физическим или юридическим лицом и является привлечением денежных средств под определенные условия в виде временного пользования ими.

Если в договоре прямо указано о предоставлении займа и его условиях, то расходы, понесенные связанные с получением этого займа, могут быть признаны основанием для вычета НДС по общим расходам. Однако важно отметить, что в таком случае возможны определенные требования и условия для получения вычета.

Условия предоставления вычета

Для возможности получения вычета следует соблюсти ряд требований и предоставить соответствующую документацию:

- Договор займа должен быть оформлен в письменной форме и содержать все необходимые сведения о сторонах, условиях займа и сроках его возврата.

- Расходы, связанные с получением займа, должны быть документально подтверждены. К таким расходам могут относиться проценты по займу, комиссии банка или иные расходы, учтенные в договоре.

- Возможность вычета НДС по общим расходам зависит от того, в каком качестве эти расходы были понесены. Если займ получен для целей осуществления облагаемой налогом деятельности, то есть бизнес-целей, то возможность получения вычета более вероятна.

- Расходы и возможность вычета следует документально подтвердить и предоставить налоговым органам по требованию.

Расчет и учет вычета НДС

В случае признания расходов на получение займа основанием для вычета, следует провести расчет и учесть аналогично вычету НДС по общим расходам. Для этого необходимо ответить на следующие вопросы:

| Сумма НДС | сумма полученного займа без НДС |

| Общая сумма расходов | расходы, связанные с получением займа, без НДС |

| Вычет НДС по общим расходам | сумма НДС, подлежащая вычету, рассчитывается как разница между суммой НДС и общей суммой расходов |

Обратите внимание, что при расчете вычета НДС по общим расходам, связанным с получением займа, применяются общие правила и требования, установленные законодательством.

Порядок учета расходов

Для правильного учета расходов в связи с получением займа и возможной компенсацией НДС необходимо соблюдать определенные условия и особенности.

1. Наличие договора займа

Первым шагом при учете расходов по полученному займу является заключение договора займа между заемщиком и кредитором. В данном договоре должны быть четко прописаны условия займа, включая сроки его возврата и процентную ставку. Также нужно указать, что займ был получен на общие цели предприятия, а не для конкретного проекта или актива.

2. Документирование расходов

Для претензии на компенсацию НДС по общим расходам, все расходы должны быть должным образом документированы. Каждый расход должен иметь соответствующий документ: счет-фактуру, кассовый кассовый ордер, накладную и т.д. В документах должна быть указана информация о поставщике услуг, дате и стоимости.

Также необходимо иметь документы, подтверждающие нематериальные активы, которые были приобретены или созданы с использованием займа. Это может быть копия договора об услугах, счета-фактуры, акты о выполненных работах и т.д.

Все документы должны быть грамотно оформлены и аккуратно храниться, чтобы в случае проверки со стороны налоговых органов можно было предоставить всю необходимую информацию.

При учете расходов также необходимо учитывать факт погашения займа и начисления процентов по нему. Все платежи и начисления должны быть отражены в бухгалтерской отчетности организации.

Важно: перед началом учета расходов и получением компенсации НДС необходимо проконсультироваться со специалистом или бухгалтером, так как правила и условия могут различаться в зависимости от региона и специфики организации. Также следует иметь в виду, что получение компенсации НДС по общим расходам при получении займа может быть временно приостановлено или ограничено в связи с изменениями в законодательстве.

Обязательные документы

Для получения вычета НДС по общим расходам при получении займа необходимо предоставить следующие документы:

1. Договор займа

В договоре займа должны быть четко указаны условия займа, сумма, сроки возврата, процентные ставки и другая релевантная информация. Также в договоре должны быть указаны реквизиты заемщика и кредитора.

Договор займа должен быть составлен в письменной форме и заверен уполномоченным лицом. Важно сохранить оригинал договора и предоставить его в налоговую инспекцию при подаче заявления на вычет НДС.

2. Акт сдачи-приемки работ

Акт сдачи-приемки работ является основным документом, подтверждающим факт выполнения работ, за которые был получен займ. В акте должны быть указаны объем выполняемых работ, стоимость и сроки выполнения.

Акт сдачи-приемки работ должен быть подписан обеими сторонами — заемщиком и кредитором. Также акт должен быть заверен уполномоченным лицом и иметь печать организации.

Предоставив налоговой инспекции договор займа и акт сдачи-приемки работ, вы сможете получить вычет НДС по общим расходам при получении займа.

Как производится учет вычета НДС по общим расходам?

Осуществление вычета НДС по общим расходам возможно только в том случае, если организация является налогоплательщиком, зарегистрированным в качестве плательщика налога на добавленную стоимость. Для этого необходимо подать заявление на регистрацию в налоговую инспекцию по месту основного причинного учета.

Под общими расходами подразумеваются расходы, связанные с деятельностью организации в целом, не относящиеся к конкретным товарам или услугам. Примерами общих расходов могут быть: аренда помещений, коммунальные платежи, заработная плата сотрудников, офисные расходы, реклама и др.

Процедура учета вычета НДС по общим расходам

Для учета вычета НДС по общим расходам необходимо выполнить следующие шаги:

- Составить список общих расходов. Для этого необходимо проанализировать финансовую документацию и выделить расходы, которые могут быть отнесены к общим расходам.

- Рассчитать сумму НДС. Для этого необходимо определить ставку НДС, которая применяется к каждому из общих расходов.

- Подготовить отчетность. Отчетность по вычету НДС по общим расходам представляется в налоговую инспекцию совместно с налоговой декларацией. В отчетности необходимо указать список общих расходов и сумму НДС, которую требуется вычесть.

- Предоставить документацию. Для подтверждения права на вычет НДС по общим расходам необходимо представить в налоговую инспекцию соответствующие документы: договоры, счета-фактуры, кассовые чеки и прочее.

При успешном прохождении процедуры учета вычета НДС по общим расходам, организации будет начислен вычет, который может быть использован для снижения суммы НДС к уплате или получения возмещения из бюджета.

Необходимо отметить, что учет вычета НДС по общим расходам является достаточно сложным процессом, требующим тщательного анализа финансовой документации и соблюдения всех требований налогового законодательства. В этом случае рекомендуется обратиться к специалистам и получить квалифицированную помощь.

Какие преимущества дает вычет НДС по общим расходам?

1. Экономия на налогах

Благодаря вычету НДС по общим расходам предприниматель имеет возможность вернуть часть уплаченного налога в бюджет. Это позволяет сократить налогооблагаемую базу и уменьшить размер налоговых платежей.

2. Увеличение конкурентоспособности

Вычет НДС позволяет более эффективно использовать финансовые ресурсы предпринимателя и повышает конкурентоспособность на рынке. Благодаря снижению затрат налоговый вычет позволяет установить более низкие цены на товары или услуги, что в свою очередь привлекает больше клиентов и способствует увеличению объема продаж.

Однако следует учитывать, что получение вычета по общим расходам требует соблюдения определенных условий. Важно ознакомиться с законодательством и получить квалифицированную консультацию специалиста, чтобы правильно оформить данную процедуру и избежать возможных нарушений.

Не упустите возможность воспользоваться преимуществами вычета НДС по общим расходам и улучшить финансовое положение своего бизнеса!