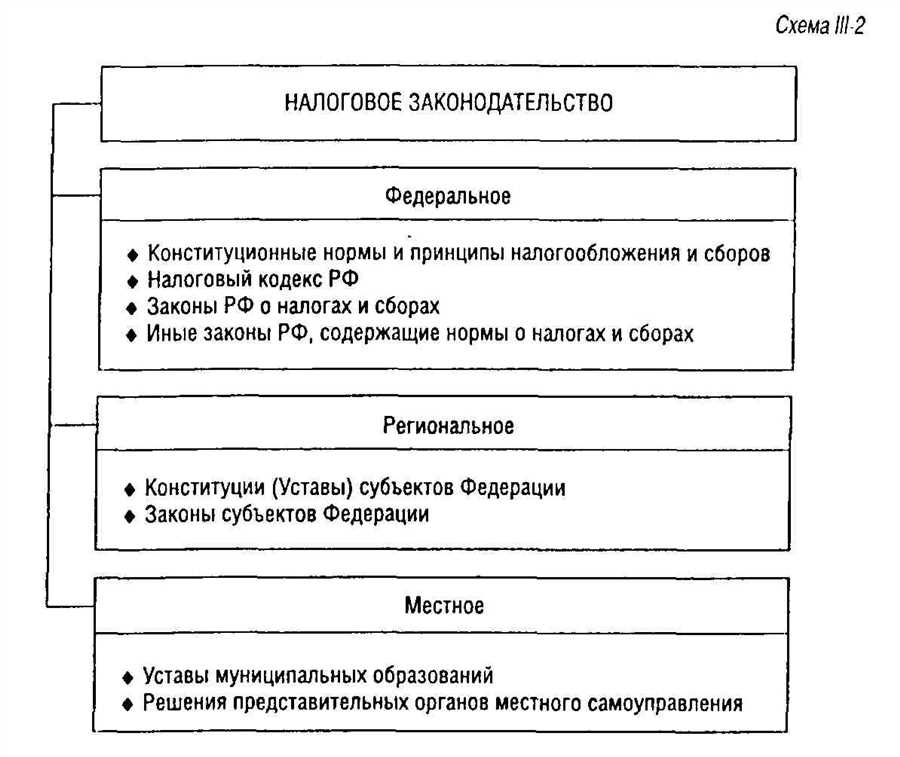

Законодательство о налогах и сборах включает в себя правила и процедуры определения, уплаты и контроля за налогами, а также сборами, которые обязаны платить граждане и организации

Законодательство о налогах и сборах является незаменимым инструментом в регулировании финансовой системы и обеспечении экономической стабильности государства. Оно включает в себя набор основных положений и принципов, которые определяют порядок работы с налоговыми и сборными платежами.

Основные положения законодательства о налогах и сборах устанавливают правила и процедуры уплаты налогов и сборов. Они определяют, кто должен уплачивать эти платежи, когда и в каком объеме они должны быть уплачены, а также сроки и механизмы их уплаты.

Принципы законодательства о налогах и сборах обеспечивают общность и справедливость в установлении и взимании налогов и сборов. Эти принципы включают принципы налоговой законности, прогрессивности налогового бремени, равенства и пропорциональности налоговых ставок, прозрачности и справедливости в применении налогового законодательства.

Виды налогов и сборов определяются законодательством и варьируются в зависимости от конкретных условий каждого государства. Они могут включать такие налоги, как налог на доходы физических и юридических лиц, налог на добавленную стоимость, акцизы, налоги на имущество и другие. Сборы могут быть связаны с выполнением определенных государственных функций, таких как паспортные сборы, сборы за государственную регистрацию и т.д.

Порядок и условия уплаты налогов и сборов определяются законодательством. Уплата налогов и сборов может осуществляться в различных формах: наличными деньгами, банковским переводом, электронными средствами платежа. Важно соблюдать сроки уплаты и правильно заполнять декларации, чтобы избежать штрафов и негативных последствий.

Основные положения и принципы

Одним из основных принципов законодательства является обязательность уплаты налогов и сборов. Каждый гражданин и организация обязаны уплачивать налоги в соответствии с установленными нормами. Нарушение этого принципа может повлечь за собой юридические последствия и привести к уплате неустойки или штрафов.

Важным принципом, закрепленным в законодательстве, является равенство перед налоговым законодательством. Это означает, что все налогоплательщики должны быть обязаны уплачивать налоги по одинаковым правилам и пропорционально своим доходам или величине сделок. Никто не может быть освобожден от уплаты налогов или облагаться более высоким налоговым тарифом, исключительно на основании своего положения в обществе или принадлежности к определенной категории населения.

Кроме того, законодательство устанавливает принцип прозрачности и открытости налоговой системы. Все налоговые законы и нормативные акты должны быть общедоступными и понятными для каждого гражданина. Налогоплательщик имеет право быть ознакомленным со ставками налогов, порядком и сроками их уплаты, а также имеет возможность обжаловать неправомерные действия со стороны налоговых органов.

Важным положением законодательства является также конфиденциальность и защита налоговой информации. Полученная налоговыми органами информация о доходах и сделках налогоплательщика должна храниться в строгой конфиденциальности, и ее раскрытие допускается только в случаях, предусмотренных законом. Это гарантирует защиту прав и интересов налогоплательщиков.

Таким образом, законодательство о налогах и сборах основывается на принципах обязательности уплаты, равенства перед законом, прозрачности и открытости, а также конфиденциальности и защите налоговой информации. Соблюдение этих принципов является неотъемлемой частью правильного налогообложения и способствует устойчивому развитию государства.

Виды налогов и сборов

Законодательство о налогах и сборах предусматривает несколько видов налогов и сборов, которые существуют в рамках налоговой системы.

Налоги — это обязательные платежи, которые физические и юридические лица обязаны уплачивать в бюджет государства. Они делятся на прямые и косвенные налоги.

Прямые налоги взимаются с доходов физических и юридических лиц и отражаются в прямом вычете из заработной платы или прибыли организации. К прямым налогам относятся подоходный налог, налог на прибыль и имущественный налог.

Косвенные налоги взимаются с товаров и услуг, основываясь на принципе добавочной стоимости. К ним относятся, например, НДС (налог на добавленную стоимость) и акцизы.

Сборы — это обязательные платежи, которые физические и юридические лица обязаны уплачивать за определенные виды деятельности или использование ресурсов. К сборам относятся, например, земельный налог, транспортный налог и пошлины.

Разнообразие видов налогов и сборов позволяет государству получать необходимые средства для реализации социальных программ, инфраструктурных проектов и соблюдения своих обязательств перед гражданами и бизнесом.

Доходный налог

Доходный налог взимается с прибыли, получаемой физическими лицами от различных источников дохода, например, заработной платы, аренды собственности, продажи активов и т.д. Для юридических лиц доходным налогом является налог на прибыль.

Основные положения и принципы доходного налога:

Прогрессивная шкала налогообложения: в зависимости от уровня дохода, ставка налога может изменяться. Чем выше доход, тем выше ставка.

Освобождение от налогообложения: часть дохода физических и юридических лиц может быть освобождена от налогообложения в соответствии с законодательством. Например, определенные категории граждан или предоставляемые налоговые льготы.

Обязанность самостоятельной уплаты: физические и юридические лица обязаны самостоятельно рассчитывать и уплачивать доходный налог в соответствии с установленными сроками.

Налоговая декларация: для определения суммы дохода и налоговых обязательств физические и юридические лица должны представлять налоговую декларацию в установленные сроки.

Порядок и условия уплаты доходного налога:

Уплата доходного налога осуществляется в соответствии с установленным порядком и условиями:

1. Рассчет налоговой базы: физические и юридические лица должны определить свою налоговую базу путем вычета расходов от доходов.

2. Расчет исчисленной суммы налога: рассчитывается исчисленная сумма налогообложения согласно действующей ставке налога.

3. Уплата налога в установленный срок: физические и юридические лица должны самостоятельно уплатить налоговые обязательства в установленные сроки для избежания штрафных санкций.

Таким образом, доходный налог является важным инструментом налогообложения и финансовой устойчивости государства, обеспечивая покрытие государственных расходов и развитие социальных программ.

Налог на имущество

Налог на имущество включает в себя различные категории имущества, в том числе недвижимое и движимое имущество, объекты незавершенного строительства и прочие объекты, указанные в законодательных актах. Налоговая ставка налога на имущество определяется налоговыми органами и может различаться в зависимости от типа имущества и его стоимости.

Уплата налога на имущество производится собственником имущества обычно в годовых сроках, установленных законодательством. При этом, при неуплате налога в установленные сроки может применяться штраф или другие санкции, предусмотренные законодательством. Уплата налога может осуществляться как физическими лицами, так и юридическими лицами.

Для того чтобы правильно исчислить и уплатить налог на имущество, собственники имущества должны обращаться к налоговым органам для получения информации и рекомендаций по данному вопросу. Также важно учитывать изменения в законодательстве о налогах и сборах, которые могут влиять на порядок и условия уплаты налога на имущество.

| Виды имущества | Налоговая ставка |

|---|---|

| Недвижимое имущество | 0,1% от кадастровой стоимости |

| Движимое имущество | 2,2% от стоимости |

| Объекты незавершенного строительства | 0,5% от стоимости |

Налог на добавленную стоимость

Основные положения и принципы НДС:

- налог уплачивается на каждый этап производственно-хозяйственного процесса;

- налоговая основа представляет собой разницу между выручкой от реализации товаров и услуг и затратами по их производству;

- налоговая ставка применяется к стоимости товаров и услуг;

- налоговый период – календарный месяц, кроме случаев, установленных законодательством;

- налоговая база определяется подлежащей налогообложению денежной суммой;

- налоговые обязанности возникают у плательщика налога, который обязан уплатить НДС в бюджет и представлять отчетность.

Виды налогоплательщиков по НДС:

Существуют три основных категории налогоплательщиков по НДС:

- Плательщики, применяющие общую систему налогообложения. Они уплачивают НДС по установленным ставкам и имеют право на вычеты;

- Плательщики, применяющие упрощенную систему налогообложения. Они в большинстве случаев уплачивают фиксированный налог по упрощенной ставке, от которого исключается НДС;

- Плательщики, освобожденные от уплаты НДС. Это предприятия и организации, осуществляющие деятельность, которая не подлежит налогообложению по НДС.

Уплата НДС производится в порядке, установленном налоговым законодательством. Налоговые декларации и платежи подаются в налоговый орган с определенной периодичностью. Неисполнение или нарушение налоговых обязанностей может повлечь за собой наложение налоговых санкций и штрафов.

Порядок и условия уплаты

Виды налогов и сборов

Перед тем, как приступить к уплате, необходимо определить вид налога или сбора, который требуется уплатить. В законодательстве предусмотрены различные категории налогов и сборов, включая налог на доходы физических лиц, налог на добавленную стоимость, налог на имущество и многие другие.

Порядок уплаты

Порядок уплаты налогов и сборов предусматривает, что граждане и организации должны внести соответствующие платежи в установленные сроки. Для этого необходимо заполнить соответствующую декларацию, указав все необходимые данные и суммы, подлежащие уплате.

Оплата налогов и сборов может осуществляться как в банке, так и через электронные платежные системы. Для этого необходимо указать реквизиты налогового органа и правильно заполнить платежное поручение.

Условия уплаты

Условия уплаты налогов и сборов также определены законодательством. Граждане и организации обязаны своевременно вносить платежи в установленные сроки. В случае несоблюдения условий уплаты могут быть предусмотрены штрафы и санкции, установленные законодательством.

| Вид налога или сбора | Условия уплаты | Сроки уплаты |

|---|---|---|

| Налог на доходы физических лиц | Сумма налога рассчитывается исходя из размера доходов и применяемой налоговой ставки | Ежемесячно или по итогам года |

| Налог на добавленную стоимость | Сумма налога рассчитывается исходя из объема продаж и применяемой ставки налога | Ежемесячно или по квартально |

В случае возникновения споров или непонимания по порядку и условиям уплаты налогов и сборов, граждане и организации имеют право обратиться в налоговую инспекцию для получения консультации и разъяснений.

Налоговые льготы

Налоговые льготы могут быть связаны с различными налогами, такими как налог на прибыль предприятий, налог на добавленную стоимость, налог на доходы физических лиц и другими. Они могут применяться как для отдельных предприятий или организаций, так и для групп налогоплательщиков в целом.

Преимуществами налоговых льгот является снижение налоговой нагрузки на определенные субъекты или облегчение процедуры уплаты налогов. Это позволяет стимулировать развитие определенных отраслей экономики, привлечение инвестиций или способствовать социальной защите населения.

Виды налоговых льгот:

| Виды налоговых льгот | Описание |

|---|---|

| Имущественные налоговые льготы | Снижение ставок налогов на недвижимость, транспортные средства и другие объекты имущества. |

| Инвестиционные налоговые льготы | Снижение налогов для инвестиций в определенные отрасли экономики, создание рабочих мест и развитие региональных проектов. |

| Налоговые льготы для социальных групп | Льготы для инвалидов, пенсионеров, многодетных семей и других социально уязвимых групп населения. |

Оформление налоговых льгот может осуществляться посредством предоставления налогоплательщику особой декларации или заявления, а также в соответствии с решением налоговых органов или закона. При этом необходимо соблюдение условий и сроков, предусмотренных для каждого конкретного случая.

Налоговый контроль

Органы налогового контроля осуществляют проверки учета доходов и расходов, правильности расчетов и уплаты налогов и сборов. Для этого существуют различные формы налогового контроля:

| Форма налогового контроля | Описание |

|---|---|

| Плановая налоговая проверка | Проводится по инициативе налоговых органов и направлена на проверку деятельности налогоплательщиков в целом либо по определенным категориям. |

| Внеплановая налоговая проверка | Проводится в случае обнаружения нарушений в ходе плановой проверки или на основании информации о возможных нарушениях. |

| Документарная проверка | Осуществляется путем проверки и анализа налоговой документации и учетной отчетности организаций. |

| Выездная налоговая проверка | Проводится непосредственно на месте осуществления деятельности налогоплательщика. Включает в себя проверку учета, осмотры и сбор необходимой информации. |

В случае выявления нарушений в ходе налогового контроля, налоговые органы могут применять различные меры ответственности, включая штрафы, пени и другие санкции.

Важно отметить, что налоговый контроль не должен быть пониман исключительно как средство наказания налогоплательщиков. Он также способствует поддержанию справедливости в системе налогообложения, контролю за деятельностью органов государственной власти и повышению качества налогового администрирования.

Ответственность за налоговые нарушения

За налоговые нарушения предусмотрена ответственность в соответствии с законодательством. Налоговые нарушения могут включать:

1. Непредставление декларации о доходах

Непредставление декларации о доходах в установленные сроки или представление заведомо ложной информации в декларации может повлечь за собой налоговые штрафы и иные наказания.

2. Неправильное уплата налогов и сборов

Неправильное уплата налогов и сборов может быть рассмотрено как налоговое нарушение и привлечь к ответственности. Это включает неправильное определение базы налогообложения, несоответствие уплаченной суммы налогу и суммы, подлежащей уплате, а также использование незаконных схем для уменьшения налоговых платежей.

К налоговым нарушениям также относятся ложные сведения о налоговой базе или имуществе налогоплательщика, а также уклонение от уплаты налогов.

За налоговые нарушения может быть предусмотрено штрафное взыскание в виде штрафных санкций, лишения свободы или других мер юридической ответственности. Важно помнить, что неисполнение или неправильное исполнение налоговых обязательств может повлечь значительные финансовые июридические последствия.