Заявительный порядок возмещения НДС в 2022 году — что это такое и пример расчета

Заявительный порядок возмещения НДС – это механизм, позволяющий предпринимателям восстановить сумму налога на добавленную стоимость (НДС), уплаченную при приобретении товаров и услуг для осуществления своей предпринимательской деятельности. В 2022 году этот порядок остается одним из важных инструментов для предпринимателей, помогающим оптимизировать налоговую нагрузку и снизить расходы на бизнес.

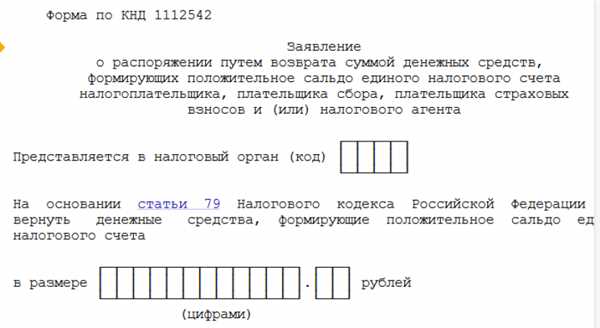

Для того чтобы воспользоваться заявительным порядком возмещения НДС, предприниматель должен оформить заявление в налоговый орган, в котором указываются сведения о расчетном периоде и суммах возмещения. Заявление подается согласно установленному законодательством сроку и должно соответствовать требованиям формы и заполнения.

Для расчета суммы возмещения НДС в заявительном порядке необходимо знать две основные величины. Первая – это сумма НДС, уплаченная предпринимателем при приобретении товаров и услуг. Вторая величина – это сумма НДС, указанная в выставленных предпринимателем счетах на реализацию товаров и услуг. Разность между этими величинами и составляет сумму, которую предприниматель может запросить на возмещение у налогового органа.

Каков порядок получения возмещения НДС в 2022 году?

Для получения возмещения НДС заявитель должен подготовить и подать в налоговый орган комплект документов, подтверждающих право на получение возмещения. К таким документам обычно относятся налоговые накладные, счета-фактуры, акты выполненных работ или оказанных услуг, а также другие документы, удостоверяющие осуществление операций, по которым был уплачен НДС.

Важно отметить, что в 2022 году были введены изменения в порядок получения возмещения НДС. Теперь заявители должны представлять электронные документы вместо бумажных. Это означает, что все документы должны быть подготовлены в электронном виде и предоставлены налоговому органу посредством электронной системы обмена.

После подачи заявления на возмещение НДС и представления всех необходимых документов, налоговый орган проводит проверку заявления и представленных документов. Если все требования были выполнены и информация в документах верна, то налоговый орган принимает решение о начислении суммы возмещения.

Получение возмещения НДС происходит путем зачисления суммы налогового кредита на счет заявителя в банке. В случае отказа в возмещении НДС, налоговый орган должен мотивированно сообщить об отказе заявителю.

Важно отметить, что порядок получения возмещения НДС может быть изменен в ходе года, поэтому рекомендуется быть внимательным к обновлениям законодательства и соблюдать все требования и условия, предъявляемые налоговыми органами.

Кто может стать заявителем по возмещению НДС

Для возмещения НДС в 2022 году заявитель должен соответствовать следующим условиям:

1. Иметь статус плательщика НДС

Заявитель должен быть зарегистрирован в качестве плательщика НДС. Это означает, что он должен иметь свидетельство о государственной регистрации в качестве плательщика НДС.

2. Осуществлять налогооблагаемую деятельность

Заявитель должен фактически осуществлять предпринимательскую деятельность и получать доход от такой деятельности. Отсутствие дохода от осуществления предпринимательской деятельности означает, что заявитель не может быть зарегистрирован в качестве плательщика НДС и, соответственно, не имеет права на возмещение НДС.

Также стоит отметить, что лица, осуществляющие деятельность, освобожденную от налогообложения, не могут быть заявителями по возмещению НДС.

3. Принимать активное участие в цепочке поставок

Заявитель должен быть активным участником цепочки поставок. Это значит, что он должен являться покупателем, а не просто посредником. Заявитель должен приобретать товары или услуги у поставщиков непосредственно и оплачивать их собственными средствами.

Если заявитель выступает только в качестве посредника и не является фактическим покупателем, то он не имеет права на возмещение НДС.

Все эти условия должны быть соблюдены, чтобы стать заявителем по возмещению НДС в 2022 году.

Какие документы необходимы для подачи заявления

Для подачи заявления о возмещении НДС необходимо предоставить следующие документы:

1. Декларация по НДС

Сначала необходимо заполнить и подать декларацию по НДС за соответствующий налоговый период. Декларация должна содержать все необходимые данные о налогоплательщике и его деятельности, а также о суммах НДС, подлежащих возмещению.

2. Счет-фактура

Также необходимо предоставить счет-фактуры на все товары и услуги, по которым был уплачен НДС. Счет-фактуры должны быть оформлены в соответствии с требованиями законодательства и содержать все необходимые реквизиты.

Обратите внимание, что счет-фактуры должны быть пронумерованы и иметь дату выставления, а также быть подписанными уполномоченным лицом продавца.

3. Подтверждающие документы

Кроме того, необходимо предоставить подтверждающие документы, подтверждающие факт оплаты товаров и услуг, по которым был уплачен НДС. Это могут быть, например, кассовые чеки, банковские выписки, договоры купли-продажи или оказания услуг.

Важно, чтобы все подтверждающие документы содержали информацию о наименовании товара или услуги, сумме оплаты, налоговой ставке и сумме уплаченного НДС.

Все предоставленные документы должны быть оригиналами или нотариально заверенными копиями.

| № | Наименование документа |

|---|---|

| 1 | Декларация по НДС за налоговый период |

| 2 | Счет-фактуры на товары и услуги |

| 3 | Подтверждающие документы о факте оплаты |

Какой срок подачи заявления на возмещение НДС

Порядок подачи заявления на возмещение НДС имеет свои сроки, которые необходимо соблюдать. Согласно действующему законодательству, заявление на возмещение НДС должно быть подано не позднее 31 декабря года, следующего за отчетным периодом, в котором произошло налоговое событие. То есть, если осуществление операции, по которой возможно возмещение НДС, произошло, например, в октябре 2022 года, заявление должно быть подано не позднее 31 декабря 2023 года.

В случае подачи заявления после указанного срока, налоговые органы могут отказать в возмещении НДС, а заявление будет рассматриваться в следующем отчетном периоде. Для избежания таких ситуаций, рекомендуется подавать заявление на возмещение НДС вовремя, а лучше — с некоторым запасом.

Важно отметить, что подача заявления на возмещение НДС не означает автоматическое возмещение этой суммы. После подачи заявления, оно будет проверено налоговыми органами, проведется аудит и установится, соответствует ли оно требованиям законодательства. Поэтому, помимо соблюдения срока подачи заявления, необходимо также внимательно относиться к составлению и предоставлению документов, подтверждающих право на возмещение НДС.

Как осуществляется расчет возмещения НДС

Для расчета возмещения НДС необходимо учесть несколько факторов. Во-первых, следует определить общую сумму уплаченного НДС за рассматриваемый период. Эта сумма будет основой для расчета возмещения.

Во-вторых, важно учесть долю НДС, которая не подлежит возмещению. Например, некоторые виды расходов и покупок могут быть исключены из возмещения. Для этого необходимо ознакомиться с перечнем исключений, предоставленным налоговым органом.

Далее, следует учесть особенности расчета НДС в соответствии с законодательством. Например, возможны ограничения и особые правила для определенных отраслей и видов деятельности.

После учета всех необходимых факторов, можно приступать к расчету возмещения НДС. Для этого необходимо вычесть долю НДС, не подлежащую возмещению, из общей суммы уплаченного НДС. Полученная разница будет суммой, которую можно запросить на возмещение.

Пример расчета возмещения НДС для организаций

В данном разделе рассмотрим пример расчета возмещения НДС для организаций. Представим, что у нас есть организация, которая приобретает товары и услуги со ставкой НДС 20%. Возмещение НДС происходит по заявлению в налоговый орган и проводится в следующем порядке.

Шаг 1: Собираем документы. Организация должна иметь право на возмещение НДС и предоставить налоговому органу следующие документы:

- Налоговую декларацию по НДС за отчетный период;

- Счета и акты-сверки на оплату товаров и услуг;

- Договоры на поставку товаров и оказание услуг;

- Кассовые чеки и другие документы, подтверждающие факт покупки товаров и услуг.

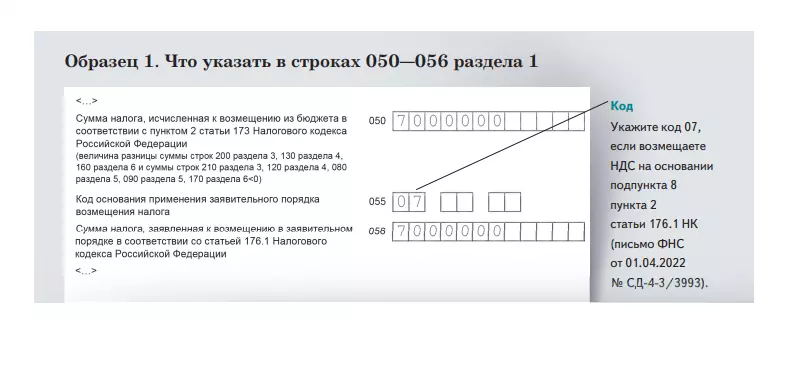

Шаг 2: Расчет возмещения НДС. Организация должна определить сумму НДС, подлежащую возмещению, по формуле:

Сумма НДС к возмещению = Сумма покупок с НДС — Сумма продаж с НДС

Допустим, организация купила товары и услуги на сумму 100 000 рублей с учетом НДС. Величина НДС составляет 20% от суммы покупок, то есть 20 000 рублей. Если организация продала товары и услуги на сумму 50 000 рублей с учетом НДС, то НДС с продаж составит 10 000 рублей.

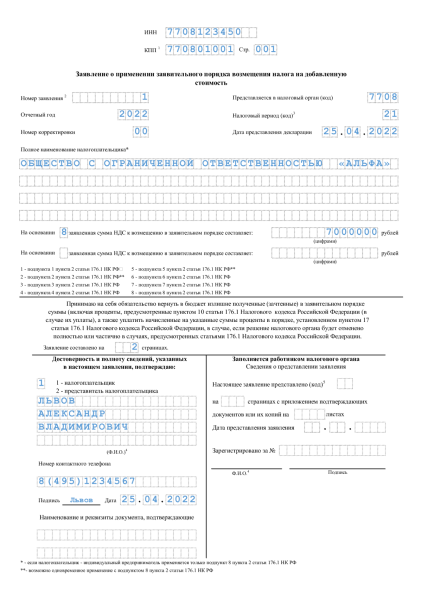

Шаг 3: Заполнение заявления. Организация должна заполнить заявление на возмещение НДС, указав в нем необходимую информацию:

- Сведения об организации;

- Сумму НДС к возмещению;

- Информацию о покупках и продажах с НДС.

Заявление подается в налоговый орган по месту нахождения организации.

Шаг 4: Проведение проверки и выдача возмещения. Налоговый орган проводит проверку заявления и представленных документов. После проверки и удовлетворения заявления на возмещение НДС, налоговый орган выдает организации сумму НДС, подлежащую возмещению.

Учитывать все особенности и требования при заполнении заявления на возмещение НДС очень важно. В противном случае, налоговый орган может отклонить заявление и отказать в возмещении. Поэтому рекомендуется обратиться за консультацией к специалистам, чтобы избежать ошибок и упустить возможность получить возмещение НДС.

Пример расчета возмещения НДС для индивидуальных предпринимателей

Шаг 1: Расчет НДС по накладным

Первым шагом является подсчет НДС по накладным на приобретение товаров и услуг. Для этого необходимо учесть ставку НДС (20% или 10%), сумму по накладной и проведенные затраты на приобретение товаров/услуги.

| № накладной | Сумма по накладной | Ставка НДС | НДС |

|---|---|---|---|

| 1 | 1000 рублей | 20% | 200 рублей |

| 2 | 1500 рублей | 10% | 150 рублей |

| Итого: | 350 рублей | ||

В данной таблице представлены примеры двух накладных с разной ставкой НДС. Для получения общей суммы НДС по накладным необходимо сложить значения в столбце НДС. В нашем случае общая сумма НДС составляет 350 рублей.

Шаг 2: Расчет НДС по квитанциям

Вторым шагом является расчет НДС по квитанциям на коммунальные услуги, аренду помещений и другие операции. В этом случае ставка НДС может быть как 20%, так и 10%. Здесь также необходимо учесть сумму по квитанции и проведенные затраты на эти услуги.

| № квитанции | Сумма по квитанции | Ставка НДС | НДС |

|---|---|---|---|

| 1 | 500 рублей | 20% | 100 рублей |

| 2 | 800 рублей | 10% | 80 рублей |

| Итого: | 180 рублей | ||

Аналогично, для получения общей суммы НДС по квитанциям необходимо сложить значения в столбце НДС. В нашем случае общая сумма НДС составляет 180 рублей.

Шаг 3: Общий расчет возмещения НДС

Для расчета общего возмещения НДС необходимо сложить суммы НДС по накладным и квитанциям. В нашем примере получается:

Общая сумма НДС по накладным: 350 рублей

Общая сумма НДС по квитанциям: 180 рублей

Итоговая сумма НДС для возмещения: 530 рублей

Таким образом, индивидуальный предприниматель может вернуть 530 рублей по НДС в соответствии с заявительным порядком возмещения НДС в 2022 году.

Особенности заполнения заявления на возмещение НДС

Для заполнения заявления на возмещение НДС, необходимо учесть несколько важных моментов. Правильное заполнение этого документа позволит избежать ошибок и ускорить процесс получения возмещения.

Во-первых, следует обратить внимание на правильность заполнения персональной информации. В заявлении необходимо указать свои полные данные: наименование организации, ИНН, КПП, адрес и контактные данные.

Далее, необходимо правильно заполнить данные о периоде, за который происходит возмещение. Нужно указать точные даты начала и окончания периода. Обратите внимание, что в случае возмещения НДС за квартал, период может быть корректирован.

Также, необходимо указать сумму НДС, которую следует возместить. Для этого нужно правильно заполнить данные в таблице, указав сумму по каждой ставке налога. При заполнении таблицы учтите особенности расчета НДС в соответствии с действующим законодательством.

Важным моментом является приложение к заявлению всех необходимых документов. В зависимости от ситуации, это может быть договор, накладная, счет-фактура, акт выполненных работ и т.д. Наличие правильно оформленных документов позволит избежать отказа в возмещении.

Наконец, перед отправкой заявления следует внимательно проверить все заполненные данные на наличие ошибок. Ошибки могут привести к отказу в возмещении или задержке процесса. Исправления в заявлении могут быть сделаны только до его подписания и отправки.

| Наименование столбца | Формат данных | Примечание |

|---|---|---|

| Наименование организации | Текстовое поле | Указать полное наименование и юридический адрес организации |

| ИНН | Цифровое поле | Указать девятизначный код |

| КПП | Цифровое поле | Указать четырехзначный код, в случае наличия |

| Адрес | Текстовое поле | Указать почтовый адрес организации |

| Контактные данные | Текстовое поле | Указать номер телефона и адрес электронной почты для связи |

Какие расходы могут быть учтены при расчете возмещения НДС

Ниже приведены расходы, которые могут быть учтены при расчете возмещения НДС:

| Категория расходов | Примеры |

|---|---|

| Закупка товаров | Затраты на приобретение товаров у поставщиков |

| Приобретение материалов | Затраты на покупку материалов для производства товаров/оказания услуг |

| Аренда | Затраты на аренду помещений и оборудования для предприятия |

| Транспортные расходы | Затраты на доставку товаров, услуги транспортных компаний |

| Рекламные расходы | Затраты на рекламу и маркетинговые мероприятия |

| Коммунальные услуги | Затраты на оплату электроэнергии, воды, отопления и т. д. |

| Консультационные услуги | Затраты на услуги аудиторов, юристов и других консультантов |

Учтите, что не все расходы могут быть подлежащими возмещению НДС. Расходы должны быть прямо связаны с осуществлением предпринимательской деятельности и иметь документальное подтверждение.

Для правильного расчета возмещения НДС необходимо внимательно отслеживать и учитывать все расходы, которые могут быть учтены при расчете. Также нужно быть внимательными при составлении и хранении документов о всех расходах и налоговых базах.

Важные нюансы и рекомендации при подаче заявления

При подаче заявления по заявительному порядку возмещения НДС важно учесть несколько нюансов, чтобы избежать ошибок и задержек в получении возмещения:

1. Проверьте правильность заполнения заявления

Перед отправкой заявления убедитесь, что все поля заполнены корректно. Особое внимание обратите на правильность указания наименования и ИНН организации, номера расчетного счета, а также суммы НДС, которую вы хотите вернуть.

2. Проверьте соответствие заявления покупкам и продажам

Убедитесь, что в заявлении указаны только те покупки, по которым вы можете получить возмещение НДС. Проверьте, что все счета на покупку имеют правильные реквизиты и выписаны на вашу организацию. Также убедитесь, что в заявлении указаны только те продажи, по которым у вас есть право на возврат НДС.

Не забывайте, что в заявительном порядке возмещения важно доказать факт оплаты НДС, поэтому сохраняйте все документы, подтверждающие факт покупки и продажи товаров или услуг.

3. Учтите сроки подачи заявления

При подаче заявления по заявительному порядку возмещения НДС необходимо соблюдать определенные сроки. Заявление должно быть подано в налоговый орган не позднее 4 месяцев с момента возникновения права на возврат НДС. Поэтому рекомендуется вести учет в режиме онлайн, чтобы не упустить установленные сроки.

Важно: если у вас возникли проблемы с заполнением заявления или у вас возникают вопросы относительно процесса возмещения НДС, рекомендуется обратиться за консультацией к специалистам или юристам, имеющим опыт в данной области.

Соблюдение этих рекомендаций поможет вам грамотно подготовить и подать заявление на возмещение НДС в 2022 году, минимизируя риски ошибок и задержек в получении денежных средств.

Изменения в порядке возмещения НДС в 2022 году

Пример расчета возмещения НДС

Представим следующую ситуацию: предприятие в 2022 году совершило сделку по продаже товаров на сумму 1 000 000 рублей (включая НДС 20%). В результате данной сделки предприятию необходимо уплатить НДС в государственный бюджет на сумму 200 000 рублей (20% от сделки).

Однако, в соответствии с новыми правилами, предприятию предоставляется возможность возмещения НДС, уплаченного при приобретении товаров и услуг для осуществления своей деятельности. Предприятие, например, закупает товары на сумму 500 000 рублей (включая НДС 20%) и уплачивает НДС на эту сумму в размере 100 000 рублей.

Для расчета возмещения НДС предприятию необходимо вычесть сумму НДС, уплаченную при приобретении товаров (100 000 рублей), из суммы НДС, полученной от покупателей (200 000 рублей). В данном случае, предприятие имеет право на возмещение НДС в размере 100 000 рублей.

Особенности порядка возмещения НДС в 2022 году

В 2022 году введены следующие особенности порядка возмещения НДС:

- Ограничение возмещения НДС на аренду помещений и зданий, используемых для нужд предприятия. Теперь, для того чтобы получить возмещение НДС, связанного с арендой, требуется наличие официального договора аренды и документов, подтверждающих оплату арендной платы.

- Ограничение возмещения НДС на закупку автомобилей и других средств передвижения. Теперь, для того чтобы получить возмещение НДС на покупку автомобиля, требуется его использование на основной вид деятельности организации (например, в такси или грузоперевозках).

- Заявление о возмещении НДС должно быть подано в электронной форме через специальную систему налоговой службы. Налогоплательщику также требуется регулярно представлять отчетность по НДС.

Участники предпринимательской деятельности должны учитывать данные изменения в порядке возмещения НДС, чтобы избежать возможных нарушений законодательства и неожиданных финансовых потерь. В случае возникновения вопросов или необходимости уточнения информации, рекомендуется обращаться к специалистам, знакомым с новыми правилами и требованиями в области налогообложения.