Бухгалтерский и налоговый учет затрат на рекламу — особенности, классификация и правила учета

Реклама является важным инструментом для продвижения товаров и услуг на рынке. При этом, любая компания, занимающаяся рекламными активностями, сталкивается с необходимостью учета затрат на рекламу в бухгалтерии и налоговой отчетности. Однако, это может оказаться не так просто, ведь расходы на рекламу имеют свои особенности и правила учета.

В бухгалтерском учете расходы на рекламу относятся к статье Расходы на рекламу и маркетинг. Эта статья включает в себя все затраты, связанные с проведением рекламных кампаний, созданием рекламных материалов, размещением рекламы в СМИ и других каналах коммуникации с потенциальными потребителями. При этом, для учета расходов на рекламу необходимо заключить договор с рекламным агентством или поставщиком услуг и вести соответствующую документацию.

В налоговом учете расходы на рекламу регламентируются законодательством и учитываются при подсчете налоговой базы. Однако, не все расходы на рекламу могут быть учтены в налоговом учете. Например, некоторые рекламные мероприятия могут быть признаны недопустимыми расходами и не учитываться при подсчете налогов. Поэтому, при ведении налогового учета расходов на рекламу необходимо учитывать требования налогового законодательства и консультироваться с налоговыми специалистами.

Виды расходов на рекламу

1. Прямые расходы на рекламу

Прямые расходы на рекламу охватывают все затраты, связанные непосредственно с созданием, размещением и распространением рекламных материалов. К ним относятся:

- Стоимость создания и разработки рекламных материалов, включая дизайн, фото- и видеосъемку, верстку и т.д.

- Расходы на размещение рекламы в СМИ, на наружной рекламе, на интернет-платформах и в других каналах коммуникации.

- Затраты на распространение рекламы, включая доставку и распечатку рекламных материалов.

2. Косвенные расходы на рекламу

Косвенные расходы на рекламу связаны с деятельностью, направленной на поддержание рекламного имиджа компании и распространение информации о товарах и услугах. Они включают:

- Расходы на участие в выставках, форумах и других событиях, где предприятие может представить свои продукты и услуги.

- Стоимость содержания рекламного отдела компании или найма рекламных агентств.

- Расходы на создание и поддержание корпоративного сайта, страниц в социальных сетях и других онлайн-платформах.

Бухгалтерская и налоговая учетность расходов на рекламу имеет свои особенности и требует соблюдения специфических правил и нормативов. Правильное проведение бухгалтерских операций и ведение учета помогут компании контролировать свои затраты на рекламу и оптимизировать свою рекламную стратегию.

Особенности учета в бухгалтерии

Расходы на рекламу

Расходы на рекламу считаются неотъемлемой частью бизнеса и необходимо их правильно учитывать в бухгалтерии. Для этого необходимо определить, какие расходы относятся к рекламным, и какие методы учета применять для отражения этих расходов в бухгалтерском учете.

Расходы могут быть разнообразными: оплата рекламного агентства, создание и размещение рекламы, рекламные материалы и т.д. Все эти расходы должны быть документально оформлены, чтобы иметь возможность соответствующим образом учесть их в бухгалтерии.

Учет расходов на рекламу

Учет расходов на рекламу в бухгалтерии может осуществляться различными способами. Один из способов — это учет расходов на рекламу как текущих расходов, что позволяет полностью списать эти расходы в том же отчетном периоде, в котором они были понесены.

Другой способ — это учет расходов на рекламу как капитальных вложений, что предполагает их амортизацию и распределение на протяжении заданного срока. В этом случае расходы на рекламу не списываются полностью в отчетном периоде, а распределяются на протяжении нескольких периодов.

Выбор метода учета расходов на рекламу должен быть основан на законодательстве, внутренних положениях организации и особенностях бизнеса. Некоторые организации также могут применять другие методы учета, соответствующие их специфике и стратегии развития.

Важно помнить, что учет расходов на рекламу в бухгалтерии должен быть достоверным и отражать реальные затраты организации на рекламную деятельность. Правильный учет расходов на рекламу помогает достичь финансовой прозрачности и корректного отображения результатов деятельности компании.

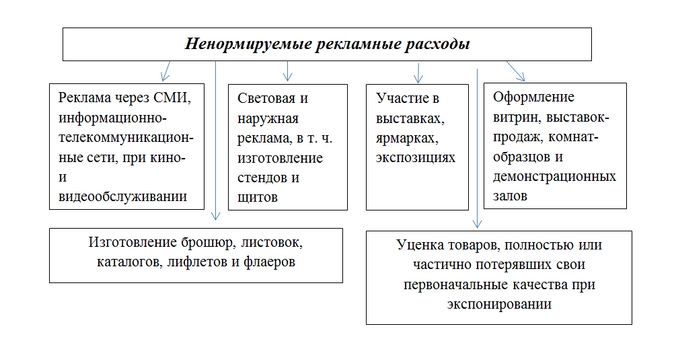

Нормы расходов на рекламу

1. Расходы на рекламу должны быть обоснованы и иметь прямое отношение к деятельности предприятия. Они могут включать в себя затраты на создание рекламного материала, размещение рекламы в средствах массовой информации, участие в выставках и конференциях и прочие связанные расходы.

2. Расходы на рекламу могут быть учтены в составе затрат на производство или услуги и отразиться в себестоимости продукции или услуг. Также они могут быть учтены отдельной статьей затрат.

3. В бухгалтерском учете расходы на рекламу относятся к операционным расходам и учитываются в соответствующих счетах. Например, расходы на создание рекламного материала могут быть учтены на счете Расходы на рекламу, а затраты на размещение рекламы — на счете Расходы по рекламе в средствах массовой информации.

4. В налоговом учете расходы на рекламу могут быть учтены при определении налогооблагаемой прибыли и уменьшении налоговой базы. Они могут быть включены в состав расходов на рекламу и рекламные услуги, которые признаются в соответствии с законодательством о налогах.

5. Ответственность за правильное учетное и налоговое оформление расходов на рекламу лежит на предприятии. Для этого необходимо следить за соблюдением требований бухгалтерского и налогового законодательства, а также консультироваться с профессиональными бухгалтерами или налоговыми консультантами.

- Обоснованные и правильно учтенные расходы на рекламу позволяют предприятию продвигать свою продукцию или услуги на рынке, привлекать новых клиентов и улучшать имидж компании.

- Основные статьи расходов на рекламу включают в себя затраты на создание рекламных материалов, размещение рекламы в различных средствах массовой информации (телевидение, радио, газеты, интернет и др.) и проведение рекламных акций.

- Расходы на рекламу могут быть учтены в составе затрат на производство или услуги и отразиться в себестоимости продукции или услуг. Они также могут быть учтены отдельной статьей затрат.

- В бухгалтерском учете расходы на рекламу относятся к операционным расходам и учитываются в соответствующих счетах. Например, расходы на создание рекламного материала могут быть учтены на счете Расходы на рекламу, а затраты на размещение рекламы — на счете Расходы по рекламе в средствах массовой информации.

- В налоговом учете расходы на рекламу могут быть учтены при определении налогооблагаемой прибыли и уменьшении налоговой базы. Они могут быть включены в состав расходов на рекламу и рекламные услуги, которые признаются в соответствии с законодательством о налогах.

- Для правильного учета и налогообложения расходов на рекламу необходимо соблюдать требования бухгалтерского и налогового законодательства, а также получать консультации у специалистов в области бухгалтерии и налогового учета.

Учет расходов на рекламу в налоговой отчетности

Для правильного учета расходов на рекламу в налоговой отчетности необходимо соблюдать определенные правила:

- Документальное оформление: все расходы на рекламу должны быть подтверждены соответствующими документами (счетами, актами выполненных работ и т.д.).

- Разделение расходов: расходы на рекламу следует отдельно отражать от других операционных расходов, чтобы иметь возможность контролировать и анализировать их объем и эффективность.

- Амортизация рекламных активов: если в рамках рекламной кампании используются активы, которые будут использоваться в течение длительного времени (например, наружная реклама), то следует применять амортизацию для учета их стоимости.

- Соблюдение налоговых требований: при учете расходов на рекламу необходимо учитывать налоговые правила, связанные с накоплением и списанием расходов, а также с их учетом в налоговой базе.

Важно отметить, что расходы на рекламу могут быть учтены только при условии их связи с осуществляемой предпринимательской деятельностью. В противном случае, они могут быть признаны недопустимыми и не будут учтены в налоговой отчетности.

Правильный учет расходов на рекламу в налоговой отчетности важен для соблюдения налогового законодательства и уменьшения налогооблагаемой базы предприятия.

Бухгалтерские проводки на расходы на рекламу

В бухгалтерии расходы на рекламу регистрируются как текущие расходы. Для корректного отражения расходов на рекламу в финансовом учете, необходимо проводить соответствующие бухгалтерские записи.

1. Создание субсчета Рекламные расходы

В начале года или при первом возникновении расходов на рекламу необходимо создать субсчет Рекламные расходы в карточке счета 91 Прочие доходы и расходы.

Например:

91.2. Рекламные расходы — на этом субсчете будут отражаться все расходы, связанные с рекламной деятельностью компании.

2. Запись расходов на рекламу

Когда возникают расходы на рекламу, их необходимо отразить в бухгалтерии с использованием следующих проводок:

Дебет: сумма расходов на рекламу

Кредит: счет Рекламные расходы

Таким образом, осуществляется учет расходов на рекламу в бухгалтерии.

Важно помнить, что при проведении проводок на расходы на рекламу необходимо придерживаться принципа оправданности и целесообразности этих расходов. Также следует учитывать налоговые требования и ограничения по учету расходов на рекламу.

Методы размещения рекламы и их учет

В современном мире существует множество методов размещения рекламы, которые помогают компаниям привлекать новых клиентов и продвигать свои товары и услуги. При выборе метода размещения рекламы важно учитывать его эффективность, стоимость и соответствие целевой аудитории.

Основные методы размещения рекламы:

1. Телевизионная реклама. Рекламные сообщения транслируются по телевидению в определенные время и привлекают внимание большого количества зрителей. Для учета затрат на телевизионную рекламу необходимо вести учет расходов на покупку рекламного времени и создание рекламных материалов.

2. Реклама в печати. Отправной точкой для учета расходов на рекламу в печати является договор с издательством или рекламным агентством. Для бухгалтерского учета необходимо учитывать стоимость размещения рекламы в газетах, журналах и других печатных изданиях.

3. Реклама в Интернете. В современном мире Интернет занимает все большую роль в сфере рекламы. Затраты на размещение рекламы в Интернете могут включать расходы на создание и поддержку сайта, контекстную рекламу, рекламу в социальных сетях и другие виды онлайн-рекламы.

Особенности учета затрат на рекламу:

При учете затрат на рекламу необходимо учитывать следующие особенности:

- Затраты на рекламу должны быть признаны расходами в том отчетном периоде, когда они были понесены.

- Расходы на создание рекламных материалов могут быть учтены как имущественные права, если они могут быть использованы в будущих периодах.

- Затраты на создание и поддержку сайта могут быть учтены как имущественные права или расходы на исследования и разработку, в зависимости от их характера.

- Расходы на контекстную рекламу могут быть учтены как прямые затраты на производство и реализацию товаров или услуг.

Важно правильно классифицировать затраты на рекламу и вести их учет согласно действующим нормам бухгалтерского учета и налоговому законодательству.

Рекламные акции и их учет

Для начала, необходимо определить, какие рекламные акции относятся к операционным расходам, а какие – к капитальным расходам. Операционные расходы включают в себя расходы, которые относятся к текущей деятельности предприятия и обновляются в течение короткого периода времени, например, оплата рекламной площадки или услуги агентства по разработке рекламы. Капитальные расходы, в свою очередь, относятся к приобретению долгосрочных активов, например, оборудования для организации выставки или производства рекламных материалов.

Для бухгалтерского учета операционных расходов необходимо формировать счета затрат на рекламу, которые отражают стоимость услуг рекламных агентств, рекламных материалов и других расходов, связанных с проведением рекламной кампании. Эти счета могут быть использованы для отслеживания стоимости рекламы по каждой рекламной акции, а также для проведения анализа эффективности рекламных мероприятий.

Налоговый учет рекламных акций предполагает учет расходов на рекламу в налоговой декларации и определение возможности их учета в качестве расходов при расчете налоговой базы. В некоторых случаях, рекламные расходы могут быть учтены как обычные расходы в полном объеме, а в других – только частично или путем амортизации на протяжении нескольких лет.

Таким образом, рекламные акции имеют свои особенности и правила учета в бухгалтерском и налоговом учете. Необходимо правильно определить, какие расходы относятся к операционным или капитальным расходам, и вести учет этих расходов в соответствии с действующим законодательством и требованиями финансовой отчетности.

Периодичность учета расходов на рекламу

Периодичность учета расходов на рекламу зависит от ряда факторов: законодательных требований, внутренних правил предприятия, методов бухгалтерского учета и т.д. Однако, существуют общие правила, следуя которым можно обеспечить правильное и эффективное ведение учета.

Обычно расходы на рекламу учитываются ежемесячно. В конце каждого месяца бухгалтеры собирают информацию о всех рекламных расходах за этот период и регистрируют их в бухгалтерском журнале. Это позволяет предприятию иметь актуальную информацию о своих рекламных затратах и контролировать их динамику.

Однако, в некоторых случаях расходы на рекламу могут учитываться и по другой периодичности. Например, если предприятие ведет расчеты по кварталам или полугодиям, то рекламные расходы могут быть учтены за соответствующий период времени. Важно, чтобы выбранная периодичность была закреплена в учетной политике предприятия и соответствовала требованиям законодательства.

Периодичность учета расходов на рекламу также может зависеть от особенностей предприятия и его бизнес-процессов. Некоторые предприятия, например, могут учитывать расходы на рекламу после проведения рекламной кампании и оценки ее результативности. Такой подход позволяет принимать более обоснованные решения о дальнейших рекламных затратах.

Важно отметить, что независимо от выбранной периодичности учета расходов на рекламу, все бухгалтерские записи должны быть документально подтверждены. Может использоваться контракты с рекламными агентствами, счета-фактуры, кассовые чеки и прочая документация.

Таким образом, периодичность учета расходов на рекламу определяется внутренними правилами предприятия и требованиями законодательства. Это важный аспект бухгалтерского и налогового учета, который позволяет контролировать и оптимизировать расходы на рекламные кампании.

Расходы на контекстную рекламу и их учет

Контекстная реклама в настоящее время стала одним из самых эффективных инструментов продвижения товаров и услуг в интернете. Она позволяет размещать рекламу на поисковых системах и сайтах, привлекая целевую аудиторию и увеличивая конверсию.

Если ваша компания использует контекстную рекламу для продвижения своего бизнеса, то важно правильно учесть расходы на нее в бухгалтерском учете. В соответствии с законодательством, расходы на контекстную рекламу относятся к рекламным расходам и должны быть учтены в соответствующих статьях бухгалтерского баланса.

Для учета расходов на контекстную рекламу необходимо создать отдельную статью в Расходах по рекламе или Расходах по маркетингу. В этой статье должны быть учтены все затраты, связанные с размещением контекстной рекламы, включая оплату сервисов по размещению рекламы, покупку ключевых слов, настройку и аналитику кампаний и т.д.

Для правильной оценки эффективности контекстной рекламы также важно учитывать соответствующие налоговые правила. В большинстве стран затраты на рекламу признаются налогово вычетными и могут снизить налогооблагаемую прибыль компании.

Финансовое планирование и рекламные расходы

Финансовое планирование позволяет определить объемы и структуру расходов на рекламу, а также прогнозировать и контролировать финансовые результаты компании.

При планировании рекламных расходов необходимо учитывать следующие аспекты:

- Определение целевой аудитории и ее потребностей. Необходимо провести исследование рынка, чтобы определить, какая реклама будет наиболее эффективной для привлечения и удержания клиентов.

- Выбор маркетинговых каналов. В зависимости от целей и бюджета, необходимо определить, какие каналы рекламы будут использоваться. Это может быть Интернет, ТВ, печатные издания, наружная реклама и др. Каждый канал имеет свою стоимость, эффективность и охват аудитории.

- Планирование бюджета. Рекламная стратегия должна быть ориентирована на достижение максимального эффекта при оптимальном использовании ресурсов. Необходимо определить сумму, выделяемую на рекламу, и разделить ее между различными каналами и инструментами рекламы.

- Контроль и анализ результатов. Осуществление контроля и анализа результатов позволяет определить эффективность и рентабельность рекламных мероприятий. Если результаты не соответствуют ожиданиям, необходимо внести коррективы в рекламную стратегию и расходы.

Финансовое планирование и контроль рекламных расходов способствуют эффективному использованию ресурсов и повышению эффективности маркетинговых усилий. Они позволяют более точно определить рентабельность рекламных активностей и принять меры для улучшения бизнес-показателей компании.