Два договора страхования жизни в вычеты декларации 3 НДФЛ — как правильно учесть страховку в налоговой отчетности

Один из способов получить выгоды при уплате налогов — это использование вычетов 3 НДФЛ. Особый случай, когда вычеты могут значительно снизить налогооблагаемую базу, связан с договорами страхования жизни. Данный тип страхования не только обеспечивает защиту родных и близких в случае непредвиденных обстоятельств, но и предлагает значительные налоговые льготы.

Для того чтобы получить вычеты 3 НДФЛ, необходимо заключить договор страхования жизни с определенными характеристиками. В первую очередь, страховой полис должен быть заключен на определенный срок — не менее чем пять лет. Это позволяет вам получить льготы на основании статьи 210 Налогового кодекса РФ. Также важно, чтобы страховой платеж не превышал определенный размер в год, который устанавливается законодательством.

Важно отметить, что вычеты не распространяются на полисы, заключенные с целью получения кредитных средств. Также не все виды страхования жизни могут претендовать на льготы по налогам. Однако, при выборе правильного договора вы получите не только защиту своей семьи, но и значительные экономические выгоды в виде налоговых вычетов.

Какие бывают договоры страхования жизни?

Договоры страхования жизни предлагают различные варианты для защиты вашего будущего и финансового благополучия в случае непредвиденных обстоятельств. В зависимости от ваших потребностей и жизненной ситуации, вы можете выбрать наиболее подходящую программу страхования.

Страхование жизни на случай смерти — одна из распространенных форм страхования. В случае вашей смерти, страховая компания выплачивает денежную сумму, которая указана в договоре, вашим близким или назначенным вами лицам. Это поможет сохранить финансовую стабильность вашей семьи в трудные времена.

Страхование жизни с накопительной функцией — это договор, который помимо страховой защиты предлагает также компонент накопления средств. Вы платите регулярные взносы, которые суммируются с процентами, и в конце срока договора вы получаете накопленную сумму в виде выплаты или рассрочки.

Инвестиционное страхование жизни — это тип договора страхования, который предлагает возможность инвестирования вашего капитала в различные финансовые инструменты, такие как акции, облигации или паи инвестиционных фондов. В случае успеха инвестиций, вы можете получить прибыль. Этот тип страхования жизни предполагает более высокие риски, но также может принести больший доход.

Важно отметить, что каждый тип договора страхования жизни имеет свои особенности и может подходить разным категориям клиентов. При выборе договора страхования жизни рекомендуется обратиться к профессионалам в сфере страхования, которые помогут подобрать наиболее подходящую программу для ваших потребностей.

Договоры страхования жизни с вычетами по 3 НДФЛ

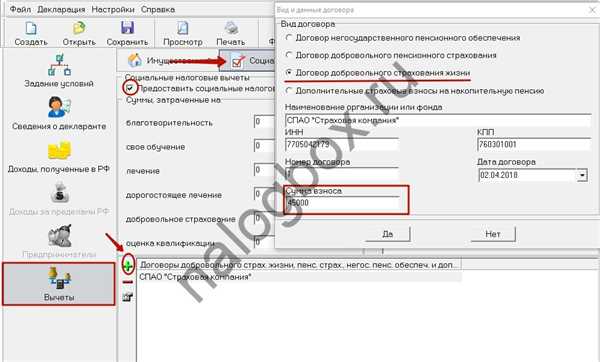

Для того чтобы воспользоваться вычетами по 3 НДФЛ, необходимо заключить договор страхования жизни с компанией, предоставляющей такую услугу. Далее, вычеты по 3 НДФЛ можно получить при подаче декларации на налоговый вычет, которую нужно представить в налоговую инспекцию вместе с документами, подтверждающими заключение договора страхования жизни.

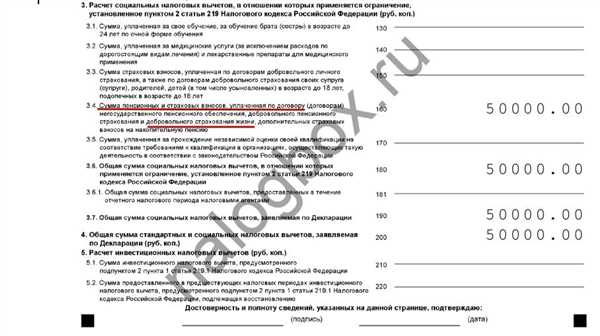

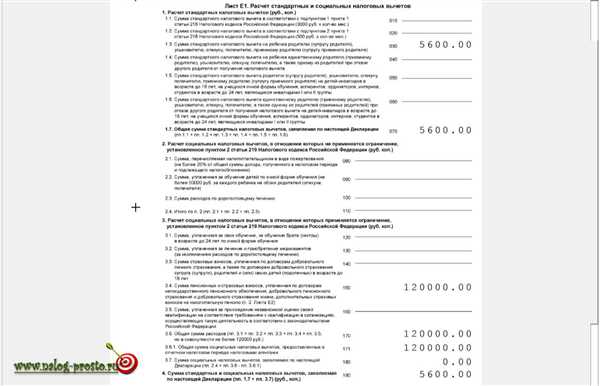

Сумма вычета по 3 НДФЛ составляет 13% от суммы, уплаченной за страховку в отчетном году. Однако есть ограничение: максимальная сумма вычета не может превышать 120 000 рублей в год.

Выгода от использования вычетов по 3 НДФЛ в контексте страхования жизни заключается в том, что можно сэкономить на налогах и защитить свои финансовые интересы. В случае смерти застрахованного лица, страховая компания выплачивает страховое возмещение, которое может быть использовано для оплаты похоронных расходов, погашения кредитных обязательств, поддержания финансовой стабильности семьи. Кроме того, при наличии договора страхования жизни, средства, полученные от страховой выплаты, не включаются в наследство и могут быть переданы непосредственно наследникам застрахованного лица.

Таким образом, оформление договора страхования жизни с вычетами по 3 НДФЛ может быть выгодным для физических лиц. Оно позволяет сэкономить на налогах и обеспечить финансовую защиту себе и своим близким.

Кому положены вычеты по 3 НДФЛ?

Работникам и пенсионерам

Вычеты по 3 НДФЛ предоставляются работникам, получающим заработную плату, и пенсионерам. Работники могут получить вычеты только в случае, если их страховой полис оформлен в качестве дополнительного пенсионного обеспечения. Пенсионерам доступны вычеты независимо от цели заключения договора страхования жизни.

Размер вычетов по 3 НДФЛ зависит от возраста застрахованного лица и длительности договора страхования. При заключении договора до достижения 55 лет сумма вычета составляет 120 000 рублей, после 55 лет – 130 000 рублей. В случае заключения договора страхования на срок не менее 15 лет, вычет может быть увеличен на 10 000 рублей.

Собственникам недвижимости

Вычеты по 3 НДФЛ также положены собственникам недвижимости. Для получения вычета необходимо заключить договор страхования жизни с целью обеспечения выплаты кредита на приобретение или строительство жилого помещения. Сумма вычета составляет 120 000 рублей. Вычет предоставляется независимо от возраста застрахованного лица и длительности договора страхования.

Важно отметить, что вычеты по 3 НДФЛ не могут быть получены одновременно как работниками и собственниками недвижимости. Вычеты предоставляются только в одной из указанных категорий граждан, в зависимости от цели заключения договора страхования жизни.

Для получения вычетов по 3 НДФЛ необходимо предоставить налоговой инспекции документы, подтверждающие заключение договора страхования жизни и уплату страховых взносов. Заявление о предоставлении вычетов может быть подано как по истечении календарного года, так и в процессе его осуществления.

Процедура получения вычетов является довольно простой и позволяет гражданам экономить на уплате налогов при заключении договоров страхования жизни. Ознакомьтесь с действующим законодательством и правилами получения вычетов, чтобы воспользоваться всеми предоставляемыми дополнительными льготами.

Как получить выгоду от договора страхования жизни?

Чтобы получить выгоду от договора страхования жизни, необходимо соблюдать несколько ключевых шагов:

Выберите надежную страховую компанию

Перед заключением договора страхования жизни важно провести исследование рынка страховых компаний и выбрать компанию с хорошей репутацией и надежной финансовой позицией. Убедитесь, что компания имеет все необходимые лицензии и оцените ее рейтинг независимых рейтинговых агентств.

Определите цель страхования

Прежде чем заключить договор страхования жизни, определите цель страхования. Возможные цели включают выплату семье или близким денежных средств после вашей смерти, обеспечение финансовой безопасности детей или покрытие расходов на похороны.

Выберите необходимый тип договора страхования жизни

Существует несколько типов договоров страхования жизни, включая временное страхование жизни, постоянное страхование жизни и универсальное страхование жизни. Каждый тип имеет свои особенности и преимущества, поэтому важно выбрать тот, который наилучшим образом соответствует вашей ситуации и целям.

- Временное страхование жизни предоставляет страховую защиту на определенный срок, обычно от 1 до 30 лет. Если застрахованное лицо умирает во время действия полиса, страховая компания выплачивает смертельное страховое возмещение.

- Постоянное страхование жизни предоставляет страховую защиту на всю жизнь. В отличие от временного страхования жизни, оно также включает накопительный счет, который может быть использован для инвестирования и получения кредита.

- Универсальное страхование жизни объединяет черты временного и постоянного страхования жизни. Оно позволяет вам выбрать сумму страхования и настроить премию и накопительный счет в зависимости от ваших потребностей.

Определите необходимую страховую сумму

Определите необходимую страховую сумму, основываясь на своих финансовых обязательствах и целях. Учтите расходы на оплату жилья, образование детей, долги и другие финансовые обязательства.

Соблюдайте условия договора страхования жизни

Чтобы получить выгоду от договора страхования жизни, необходимо соблюдать все условия, предусмотренные договором. Это может включать систематическую уплату премии, своевременное предоставление необходимых документов и уведомление страховой компании о наступлении страхового случая.

Следуя этим рекомендациям, вы сможете максимально получить выгоду от договора страхования жизни и обеспечить финансовую защиту себе и своим близким.

Какие документы нужны для получения вычетов?

Для получения вычетов по договорам страхования жизни для 3 НДФЛ необходимо предоставить следующие документы:

- Заявление на получение вычета по форме, утвержденной ФНС России.

- Копию паспорта страхователя.

- Копию паспорта застрахованного лица.

- Копию договора страхования жизни.

- Справку о выплате страхового возмещения (если таковая имеется).

- Копию свидетельства о браке, если застрахованное лицо — супруг или супруга.

- Копию свидетельства о рождении ребенка, если застрахованное лицо — родитель.

Все указанные документы должны быть оригиналами или их копиями, заверенными нотариально или уполномоченным сотрудником страховой компании. Также рекомендуется предоставить дополнительные документы, подтверждающие факт заключения и исполнения договора страхования жизни.

Какие ограничения действуют при получении вычетов?

При получении вычетов по договорам страхования жизни для вычетов 3 НДФЛ существуют некоторые ограничения, которые важно учитывать. Рассмотрим основные из них:

1. Налоговый вычет на договорах страхования жизни можно получить, если:

| – | Вы являетесь физическим лицом, у которого есть обязательства по уплате НДФЛ; |

| – | Договор страхования жизни оформлен на вас самого или на близкого родственника до третьей степени родства; |

| – | Договор страхования был заключен на срок от 5 лет и действовал в течение всего календарного года. |

2. Размер налогового вычета ограничен:

Вычеты по этим договорам могут применяться только в пределах установленных законодательством лимитов. Максимальная сумма налогового вычета составляет 120 000 рублей в год на одного налогоплательщика. Кроме того, общий размер всех налоговых льгот и вычетов по состоянию на конец года не может превышать 3 000 000 рублей.

Значит, если вы уже используете налоговые вычеты по другим видам расходов, у которых тоже есть свои лимиты, в то же время у вас есть возможность получить вычет по договору страхования жизни, но учтите, что общий размер всех ваших вычетов не должен превышать установленного лимита 3 000 000 рублей.

Также следует помнить, что налоговые вычеты не могут быть превышены размером начисленного налога к уплате. Это значит, что если сумма вашего налога к уплате меньше максимального размера вычета, то вы не сможете получить вычет в полном объеме. Например, если при расчете вашего налога к уплате получилась сумма в размере 100 000 рублей, то вы сможете получить налоговый вычет только в размере 100 000 рублей, даже если вы могли бы получить налоговый вычет на большую сумму.

Учитывая данные ограничения, рекомендуется заранее проконсультироваться с налоговым консультантом или специалистом страховой компании, чтобы правильно оформить договор страхования жизни и получить максимальную выгоду.

Какие преимущества договоров страхования жизни с вычетами по 3 НДФЛ?

Договоры страхования жизни с вычетами по 3 НДФЛ предоставляют ряд преимуществ для застрахованного лица:

- Налоговые вычеты. Один из основных преимуществ договоров страхования жизни с вычетами по 3 НДФЛ заключается в возможности получения налоговых вычетов. Застрахованному лицу позволяется уменьшить сумму налогооблагаемой базы на сумму, уплаченную по договору страхования.

- Защита финансовых интересов. Договоры страхования жизни позволяют застрахованному лицу обеспечить финансовую поддержку своей семье в случае его смерти или потери трудоспособности. Страховая сумма поможет покрыть расходы на похороны, оплату кредитов и другие финансовые обязательства.

- Защита от рисков. Договоры страхования жизни с вычетами по 3 НДФЛ позволяют застрахованному лицу и его семье финансово защититься от неожиданных жизненных событий, таких как тяжелая болезнь, инвалидность или потеря трудоспособности.

- Гибкость условий. Страховые компании предлагают широкий выбор различных вариантов договоров страхования жизни с вычетами по 3 НДФЛ, позволяя застрахованному лицу выбирать оптимальные условия и сумму страховки, соответствующие его потребностям и возможностям.

- Дополнительные возможности. Договоры страхования жизни с вычетами по 3 НДФЛ могут предоставить застрахованному лицу дополнительные возможности, такие как инвестиции, накопления или получение дополнительного дохода.

В целом, договоры страхования жизни с вычетами по 3 НДФЛ являются выгодной и надежной инвестицией в будущее и финансовую безопасность застрахованного лица и его семьи.

Какие риски могут возникнуть при договоре страхования жизни?

Как и в любом договоре, при страховании жизни могут возникнуть определенные риски. Важно быть осведомленным об этих рисках, чтобы принять взвешенное решение о покупке страховки. Ниже перечислены некоторые из наиболее распространенных рисков при договоре страхования жизни.

1. Несоблюдение условий договора: Если страхователь не выполняет условия договора страхования, компания может отказаться выплатить страховое возмещение. Например, если страхователь совершает самоубийство в течение определенного срока с момента заключения договора, компания может отказаться выплатить страховку.

2. Неправильное указание бенефициаров: Если страхователь неправильно указывает бенефициаров в договоре страхования, это может привести к возникновению споров и задержке выплаты страхового возмещения.

3. Расторжение договора: В некоторых случаях компания может расторгнуть договор страхования, например, если страхователь не вносит своевременные платежи. В этом случае страхователь может потерять часть или всю сумму, уплаченную в качестве премии.

4. Рост стоимости страховки: Стоимость страхования жизни может возрасти со временем, особенно если страхование имеет определенные гарантии и условия. Стоит учитывать этот фактор при выборе договора страхования.

5. Ограничения по выплатам: Некоторые договоры страхования могут иметь ограничения по выплатам страхового возмещения в определенных ситуациях. Например, компания может выплатить только определенную сумму в случае смерти страхователя в результате аварии.

Необходимо сделать тщательный анализ и обсудить все риски с компанией-страховщиком перед заключением договора страхования жизни. Важно понимать, что каждый договор может иметь свои особенности и риски, поэтому рекомендуется проконсультироваться с профессионалом в области страхования.

Как выбрать оптимальный договор страхования жизни с вычетами по 3 НДФЛ?

Выбор оптимального договора страхования жизни с вычетами по 3 НДФЛ может быть сложной задачей. Однако, с помощью некоторых рекомендаций, вы сможете сделать осознанный выбор и получить максимальную выгоду:

1. Определите свои потребности и цели.

Перед тем, как выбрать договор страхования жизни, необходимо определиться с тем, какие именно риски и ситуации вы хотите защитить. Рассмотрите свои финансовые обязательства, такие как кредиты или ипотека, а также потребности вашей семьи в случае вашей безнадежной ситуации. Также обратите внимание на дополнительные возможности, которые может предложить страховой договор, такие как накопление средств на будущие цели или получение дохода после выхода на пенсию.

2. Исследуйте рынок страховых услуг.

Прежде чем принять решение о выборе страховой компании, проведите исследование рынка и сравните предлагаемые условия и стоимость услуг различных компаний. Обратите внимание на такие факторы, как размер страховой суммы, продолжительность договора, размер и сроки выплат, а также репутацию компании. При этом не забудьте учесть ваш возраст, здоровье и семейное положение, так как эти факторы могут влиять на стоимость и доступность договора.

3. Проконсультируйтесь с профессиональным страховым агентом.

Если вам сложно разобраться во всех деталях и нюансах договора страхования жизни с вычетами по 3 НДФЛ, рекомендуется обратиться за помощью к профессионалу. Страховой агент сможет проконсультировать вас по всем вопросам, помочь выбрать наиболее подходящий договор и объяснить все условия и риски.

Эти рекомендации помогут вам сделать осознанный выбор и получить максимальную выгоду от договора страхования жизни с вычетами по 3 НДФЛ. Помните, что страхование жизни это важный инструмент финансового планирования, который может обеспечить финансовую защиту в случае непредвиденных ситуаций и помочь достичь финансовых целей.

Какие компании предлагают договоры страхования жизни с вычетами по 3 НДФЛ?

Существует множество страховых компаний, которые предлагают договоры страхования жизни с вычетами по 3 НДФЛ. Однако, перед тем как выбрать страховую компанию, необходимо учитывать ряд факторов.

1. Надежность и репутация компании

Перед заключением договора страхования жизни с вычетами по 3 НДФЛ, важно провести исследование и ознакомиться с репутацией и надежностью компании. Изучите историю компании, ее финансовые показатели и рейтинги страховых рейтинговых агентств.

2. Условия и стоимость страхования

Тщательно прочитайте условия договора страхования жизни с вычетами по 3 НДФЛ и оцените их соответствие вашим потребностям и планам. Обратите внимание на возможные ограничения и исключения, а также на величину страхового покрытия и премию.

Для получения налоговых вычетов по 3 НДФЛ важно убедиться, что компания предоставляет необходимую документацию и имеет лицензию для проведения страховой деятельности.

Для облегчения выбора компании, предлагающей договоры страхования жизни с вычетами по 3 НДФЛ, представлена таблица с некоторыми известными и надежными страховыми компаниями, предлагающими такие договоры:

| Название компании | Ссылка на сайт |

|---|---|

| Страховая компания АльфаСтрахование | alfastrah.ru |

| Страховая компания Согласие | soglasie.ru |

| Страховой дом Росгосстрах | rgs.ru |

Не забывайте, что выбор страховой компании должен быть основан на вашей личной оценке и собственных требованиях.