Налог на доходы физических лиц при уплате аренды третьим лицам

При аренде жилья или коммерческой недвижимости собственники не всегда сдают свое имущество напрямую, а предпочитают воспользоваться услугами агентов по недвижимости. В этом случае арендатор делает оплату арендной платы не собственнику, а третьему лицу — агенту. Такая ситуация может вызывать вопросы о применении налога на доходы физических лиц (НДФЛ).

Согласно законодательству, арендная плата, уплачиваемая третьему лицу (агенту), также облагается НДФЛ. Агент, получивший деньги от арендатора, должен уплатить налог в соответствии с установленными законом ставками.

Однако для арендатора есть возможность избежать двойного налогообложения. Для этого необходимо получить от агента справку об уплате НДФЛ и предоставить ее в налоговый орган. По данной справке будет установлен факт уплаты налога агентом, и арендатору не придется уплачивать налог снова.

Сдача в аренду и налогообложение НДФЛ

Кто является налогоплательщиком?

В случае сдачи имущества в аренду третьему лицу, налогоплательщиком является собственник объекта аренды. Это может быть как физическое лицо, так и юридическое лицо. Однако, существуют некоторые исключения, когда определение налогоплательщика может быть усложнено, например, при аренде через агентство или в случае субаренды.

Определение налогооблагаемой базы и расчет НДФЛ

На основании статьи 208 Налогового кодекса РФ, налогооблагаемой базой является доход, полученный от сдачи имущества в аренду. Доход вычисляется как разница между полученным арендатором платежом и расходами по содержанию и эксплуатации арендованного объекта.

- Доход можно снизить, учтя затраты на ремонт и обслуживание имущества, платежи за коммунальные услуги, налоги и так далее.

- Для налогообложения НДФЛ сумма разницы между полученным доходом и затратами подлежит умножению на ставку налога, которая составляет 13% для большинства налогоплательщиков.

Важно отметить, что нужно вести бухгалтерский учет всех операций, связанных с сдачей имущества в аренду, а также правильно оформить договор аренды и составить отчетность перед налоговыми органами.

Таким образом, сдача в аренду имущества третьему лицу подразумевает обязанность уплаты налога на доходы физических лиц. Важно правильно определить налогоплательщика, рассчитать налоговую базу и учесть все расходы для минимизации личных финансовых затрат.

Какие доходы подлежат налогообложению

При уплате налога на доходы физических лиц при аренде третьему лицу, следующие категории доходов подлежат налогообложению:

1. Арендная плата

Арендная плата, которую арендатор платит арендодателю за использование имущества (недвижимости или движимости), облагается налогом на доходы физических лиц. Размер налога определен в зависимости от суммы арендной платы и ставки налога.

2. Дополнительные платежи и компенсации

Кроме арендной платы, в рамках договора аренды могут быть установлены дополнительные платежи или компенсации, которые облагаются налогом на доходы физических лиц. К таким платежам могут относиться страховые премии, коммунальные и эксплуатационные расходы, а также неустойки и штрафы.

Важно отметить, что некоторые типы доходов, например, прямая оплата налогов и сборов, пенсионные выплаты, страховые компенсации, могут быть освобождены от налогообложения в зависимости от законодательства и переданных документов.

Особенности налогообложения аренды

1. Налог на доходы физических лиц (НДФЛ)

Основным налогом при уплате аренды третьему лицу является НДФЛ. Он уплачивается физическими лицами, которые получают доходы от аренды недвижимости или других объектов. Ставка НДФЛ составляет 13%.

Важно отметить, что НДФЛ должен быть учтен и уплачен как арендатором, так и самим арендодателем. Арендатор должен удерживать НДФЛ с суммы арендной платы и перечислить его в налоговый орган в установленные сроки. Арендодатель обязан учесть полученный доход от аренды в своей декларации и уплатить НДФЛ с суммы полученного дохода.

2. Единый налог на вмененный доход (ЕНВД)

Если арендатор является индивидуальным предпринимателем, он может применить специальный режим налогообложения — ЕНВД. Для этого требуется соответствовать определенным условиям и уплачивать ежеквартальные суммы вместо налога на доходы физических лиц.

Размер ежеквартальных сумм для ЕНВД определяется в зависимости от вида и местонахождения объекта аренды, а также от других факторов, утвержденных законодательством.

Важно отметить, что применение ЕНВД исключает учет НДФЛ, так как налоговая база уже включает в себя налог на доходы физических лиц.

Обратите внимание, что налогообложение аренды третьему лицу может быть сложным и требовать учета разных налоговых аспектов. Поэтому рекомендуется проконсультироваться с профессионалами и изучить действующее законодательство перед началом бизнеса связанного с арендой недвижимости или других объектов.

Разница между арендой недвижимости и недвижимым имуществом

Аренда недвижимости

Аренда недвижимости подразумевает передачу права пользования и пользования имуществом, которое не подлежит движению, например, земельные участки, здания, помещения. Такая аренда обычно заключается на длительный срок и регулируется договором аренды, в котором указаны условия использования и стоимость аренды. Чаще всего арендатором является физическое или юридическое лицо, которое нуждается в помещении для жилья или бизнеса.

При аренде недвижимости налог на доходы физических лиц (НДФЛ) обычно платят сами арендаторы, а не арендодатели. Арендатор вычитает сумму арендной платы из своего дохода при подаче налоговой декларации. Таким образом, аренда недвижимости может быть выгодным способом снижения налоговой нагрузки для арендатора.

Аренда недвижимого имущества

Аренда недвижимого имущества, с другой стороны, охватывает все движимое имущество, которое передается во временное пользование. Это может включать оборудование, транспортные средства, мебель, бытовую технику и другие предметы, которые могут быть переданы в аренду на короткий или длительный срок. Договор аренды на недвижимое имущество обычно регламентирует правила использования, стоимость аренды и сроки аренды.

При аренде недвижимого имущества НДФЛ может удерживаться из арендной платы арендодателем. Однако в некоторых случаях НДФЛ может платиться арендатором, если такая обязанность прописана в договоре аренды. Как правило, ставка НДФЛ при аренде недвижимого имущества составляет 13% от суммы арендной платы.

Итак, разница между арендой недвижимости и недвижимого имущества заключается в том, что первое относится к аренде недвижимых объектов, таких как земля и здания, в то время как второе относится к аренде движимых предметов, таких как оборудование и мебель.

Налогообложение аренды жилых помещений

Согласно действующему законодательству, арендодатель обязан уплатить налог с полученной суммы арендной платы, если сумма превышает установленные нормы для освобождения от налогообложения. Такие нормы варьируются в зависимости от региона и зарегистрированного места жительства арендодателя.

Для освобождения от уплаты НДФЛ на аренду жилого помещения необходимо предоставить арендатору документы, подтверждающие статус налогоплательщика, такие как выписку из Единого государственного реестра индивидуальных предпринимателей или свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя.

В случае уплаты НДФЛ по аренде жилого помещения арендодателю необходимо заполнить декларацию о доходах и уплачивать налог согласно установленным ставкам (13% или 30% в зависимости от суммы полученного дохода).

Важно: Если арендодатель не уплачивает НДФЛ на аренду жилого помещения либо уклоняется от уплаты налога, он может быть привлечен к ответственности в соответствии с законодательством РФ.

Как уплатить НДФЛ при аренде транспортных средств

Аренда транспортных средств стала популярным способом перемещения в городах и промышленных районах, особенно для предпринимателей. Однако, при аренде транспортных средств возникает вопрос об уплате налога на доходы физических лиц (НДФЛ). Как правильно уплатить НДФЛ при аренде транспортных средств?

1. Определите свою роль в аренде транспортных средств

Перед тем, как уплатить НДФЛ при аренде транспортных средств, необходимо определить свою роль в данной сделке. Если вы являетесь арендатором (то есть человеком, который арендует транспортное средство у другого лица), то вы несете ответственность за уплату НДФЛ.

2. Узнайте процент удержания НДФЛ

Для начала, узнайте процент удержания НДФЛ при аренде транспортных средств. В настоящее время, этот процент составляет 13%. Таким образом, если стоимость аренды транспортного средства составляет 10 000 рублей, то сумма НДФЛ будет равна 1 300 рублей.

3. Подготовьте необходимые документы

Чтобы уплатить НДФЛ при аренде транспортных средств, вам необходимо подготовить следующие документы:

- Договор аренды транспортных средств

- Копии паспорта арендатора и арендодателя

- Расчетный лист арендатора

4. Уплатите НДФЛ

После подготовки необходимых документов, вы можете приступить к уплате НДФЛ. Для этого, обратитесь в банк или в налоговую службу и сообщите им о вашем намерении уплатить налог. Предоставьте все необходимые документы и уплатите сумму НДФЛ.

Уплата НДФЛ при аренде транспортных средств является обязанностью арендатора. Следуйте указанным выше шагам и без проблем уплатите налог.

Аренда с предоставлением дополнительных услуг: налогообложение

При аренде недвижимого имущества с предоставлением дополнительных услуг возникает вопрос о налогообложении таких услуг. В данном случае, для определения налогооблагаемых сумм необходимо различать доходы от аренды и доходы от предоставления дополнительных услуг.

Определение доходов от аренды

Доходы от аренды представляют собой суммы, полученные от арендатора в качестве платы за использование недвижимости. Они облагаются налогом на доходы физических лиц (НДФЛ) по ставке 13%. Данный налог удерживается арендодателем и перечисляется в бюджет.

Определение доходов от предоставления дополнительных услуг

Доходы от предоставления дополнительных услуг возникают в случае, если арендодатель предоставляет услуги, связанные с использованием арендованной недвижимости. Это могут быть услуги по уборке помещений, обслуживанию систем отопления и кондиционирования, охране и т.д.

Доходы от предоставления дополнительных услуг также облагаются налогом на доходы физических лиц (НДФЛ) по ставке 13%. Если арендатор является юридическим лицом, то налог удерживается арендатором и перечисляется в бюджет. Если арендатор является физическим лицом, то налог удерживается арендодателем и перечисляется в бюджет.

Как определить сумму дохода от аренды и дополнительных услуг

Сумма дохода от аренды определяется исходя из договоренности сторон и указывается в договоре аренды. В случае предоставления дополнительных услуг, их стоимость должна быть указана отдельно в договоре. Доход от предоставления дополнительных услуг определяется исходя из цены, установленной арендодателем за такие услуги.

| Вид услуги | Ставка НДФЛ |

|---|---|

| Уборка помещений | 13% |

| Обслуживание систем отопления и кондиционирования | 13% |

| Охрана | 13% |

Таким образом, при аренде недвижимости с предоставлением дополнительных услуг необходимо учесть различия в налогообложении доходов от аренды и доходов от предоставления услуг. Для их правильного определения и расчета рекомендуется обратиться к специалистам в области налогового права.

Особенности налогообложения аренды для индивидуальных предпринимателей

Для индивидуальных предпринимателей, занимающихся арендой недвижимого имущества, существуют определенные особенности налогообложения. В этом разделе мы рассмотрим основные аспекты, которые следует учесть при уплате НДФЛ при аренде третьим лицам.

1. Ставка налога

Индивидуальные предприниматели, которые сдают свою недвижимость в аренду, обязаны уплачивать НДФЛ с полученного дохода. Ставка налога составляет 13%. При этом, если индивидуальный предприниматель применяет упрощенную систему налогообложения, ставка может быть снижена до 6%.

2. Учет расходов

При налогообложении аренды индивидуальным предпринимателем, имеется возможность учесть определенные расходы. В частности, можно вычесть затраты на ремонт и обслуживание недвижимости, плату за услуги по управлению объектом, коммунальные платежи и другие связанные расходы. Это позволяет снизить налогооблагаемую базу и, соответственно, сумму налога.

3. Декларация и уплата налога

Индивидуальные предприниматели, сдающие недвижимость в аренду, обязаны ежегодно подавать налоговую декларацию в налоговый орган и уплачивать НДФЛ. Сроки подачи декларации и уплаты налога определяются законодательством и зависят от вашей системы налогообложения.

Как уплатить НДФЛ при аренде офисного помещения

Для правильного расчета и уплаты НДФЛ при аренде офисного помещения необходимо учитывать следующие моменты:

| Момент | Детали |

| Стоимость аренды | Размер арендной платы должен быть установлен в договоре аренды. НДФЛ уплачивается сумма, превышающая установленный законодательством размер налогового вычета. |

| Ставка НДФЛ | Ставка налога на доходы физических лиц может варьироваться в зависимости от ряда факторов. Обычно она составляет 13%. |

| Срок уплаты | Арендодатель обязан уплатить НДФЛ в течение 7 календарных дней со дня получения арендной платы. |

| Отчетность | Арендодатель должен предоставить арендатору и налоговому органу документы, подтверждающие уплату НДФЛ при аренде офисного помещения. |

Неправильная или несвоевременная уплата НДФЛ может привести к наложению штрафов со стороны налоговых органов. Чтобы избежать проблем, рекомендуется внимательно изучить требования законодательства и серьезно отнестись к уплате налога.

Налоговые льготы при аренде коммерческой недвижимости

1. Налоговый вычет по НДФЛ

При аренде коммерческой недвижимости арендатор может воспользоваться налоговым вычетом по НДФЛ. В соответствии с законодательством, арендатор имеет право вычесть из налоговой базы сумму, уплаченную по арендной плате. Это позволяет снизить налоговую нагрузку на предпринимателя и сэкономить средства.

2. Освобождение от налога на недвижимое имущество

При аренде коммерческой недвижимости арендатор может быть освобожден от уплаты налога на недвижимое имущество. Для этого необходимо заключить соответствующее соглашение с арендодателем и включить в договор условие об освобождении от данного налога. Такое освобождение позволяет экономить средства и делает аренду более привлекательной для предпринимателя.

3. Налоговый вычет по НДС

Арендаторы коммерческой недвижимости имеют право на налоговый вычет по НДС. Это означает, что арендатор может восстановить уплаченный по арендной плате НДС и снизить свои налоговые платежи. Однако, чтобы воспользоваться данной льготой, необходимо выполнить определенные условия. В частности, арендатор должен иметь право на вычет по НДС и предоставить все необходимые документы для его восстановления.

4. Снижение налоговой базы по УСН

Если арендатор ведет свой бизнес на основе упрощенной системы налогообложения (УСН), то он имеет право на снижение налоговой базы при уплате арендной платы. Арендатор может снизить свои доходы на сумму арендной платы и уменьшить налоговую нагрузку.

| Льгота | Описание |

|---|---|

| Налоговый вычет по НДФЛ | Арендатор может вычесть из налоговой базы сумму, уплаченную по аренде |

| Освобождение от налога на недвижимое имущество | Арендатор может быть освобожден от уплаты налога на недвижимое имущество |

| Налоговый вычет по НДС | Арендатор может восстановить НДС, уплаченный по арендной плате |

| Снижение налоговой базы по УСН | Арендатор, использующий УСН, может снизить налоговую базу на сумму арендной платы |

Как уплатить НДФЛ при аренде оборудования

Шаг 1. Определить налоговую базу

Для начала необходимо определить налоговую базу – сумму, от которой будет рассчитываться НДФЛ. В случае аренды оборудования, налоговая база будет составлять сумму арендной платы за указанный период времени.

Шаг 2. Рассчитать сумму НДФЛ

После определения налоговой базы необходимо рассчитать сумму НДФЛ, которую нужно будет уплатить. Расчет производится путем умножения налоговой базы на ставку НДФЛ, которая в настоящее время составляет 13%.

Шаг 3. Уплатить НДФЛ

Для уплаты НДФЛ необходимо перечислить соответствующую сумму на специальный счет в налоговой службе. При проведении платежа необходимо указать соответствующие реквизиты и коды платежа.

Шаг 4. Сохранить документы

После уплаты НДФЛ необходимо сохранить документы, подтверждающие факт уплаты налога. Это могут быть квитанции, счета, выписки из банка и другие документы, удостоверяющие факт уплаты и сумму платежа.

Соблюдение требований по уплате НДФЛ при аренде оборудования является важным аспектом ведения бизнеса. Несоблюдение данных требований может повлечь за собой штрафы или другие негативные последствия. Поэтому рекомендуется обратиться к специалистам для получения консультации и подробной информации о правилах уплаты НДФЛ при аренде оборудования.

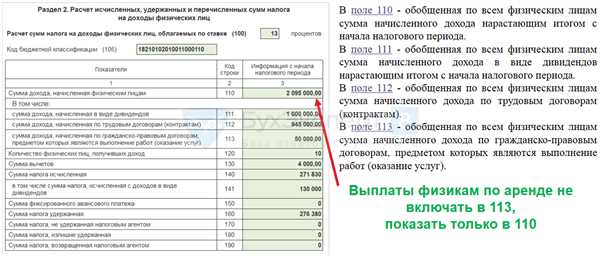

Порядок расчета и уплаты НДФЛ при аренде третьим лицам

При аренде помещений или недвижимости третьим лицам, собственник или арендодатель обязан уплатить налог на доходы физических лиц (НДФЛ).

Расчет НДФЛ при аренде третьим лицам производится исходя из суммы арендной платы, которую получает собственник или арендодатель от арендатора.

Ставка НДФЛ при аренде третьим лицам составляет 13%, если собственник или арендодатель являются резидентами Российской Федерации. Если же они являются нерезидентами, то ставка увеличивается до 30%.

Для расчета суммы НДФЛ необходимо умножить сумму арендной платы на соответствующую ставку и поделить полученный результат на 100. Например, если арендная плата составляет 100 000 рублей, то НДФЛ будет равен (100 000 * 13) / 100 = 13 000 рублей.

Уплата НДФЛ при аренде третьим лицам производится каждый месяц до 15-го числа следующего за истекшим месяцем. Налог предоставляется в налоговый орган с использованием специальной декларации по форме 3-НДФЛ.

Важно отметить, что собственник или арендодатель несут ответственность за правильность расчета и своевременную уплату НДФЛ при аренде третьим лицам. Нарушение этих обязательств может привести к наложению на них штрафов и других финансовых санкций.