Как правильно проводить бухгалтерские операции по договору цессии — основные принципы и рекомендации

Договор цессии – это юридический инструмент, позволяющий передать одной стороне (цеденту) свое имущественное право на третью сторону (цессионарию). В бухгалтерии такая операция требует особого внимания, поскольку она отражается в бухгалтерском учете особым образом.

При заключении договора цессии необходимо осуществить соответствующие бухгалтерские проводки. Первая проводка – это отражение передачи права в учете цедента. В результате такой проводки сумма дебита увеличивается, а кредита – уменьшается. Таким образом, цедент отражает в своем учете факт передачи права на цессионную требование.

Вторая проводка связана с учетом цессии в бухгалтерии цессионария. После заключения договора цессии цессионарий отражает в своем учете факт получения права на цессионное требование. Это отражается соответствующей проводкой, при которой сумма дебита увеличивается, а кредита – уменьшается.

Бухгалтерия и договор цессии

В бухгалтерии, проведение операций по договору цессии может потребовать особых бухгалтерских записей и проводок для отражения правильной финансовой информации. При заключении договора цессии возникает ряд важных вопросов, таких как определение объекта цессии, оценка передаваемых требований, отражение операции в бухгалтерских документах и т.д.

В основе бухгалтерских проводок по договору цессии лежит принцип двойной записи. Поэтому при проведении операций по договору цессии должны быть сделаны соответствующие дебетовые и кредитные записи, чтобы отражать изменения в бухгалтерии.

Дебет и кредит в бухгалтерских проводках по договору цессии

Дебетовая сторона бухгалтерской проводки по договору цессии отражает уменьшение имущества или увеличение обязательств цедента. Кредитовая сторона, напротив, отражает увеличение имущества или уменьшение обязательств цессионария.

Например, при передаче права требования на определенную сумму денег по договору цессии, в соответствии с принципом двойной записи, должна быть сделана следующая проводка:

Дебет: счет Дебиторская задолженность – уменьшается на денежную сумму передаваемого требования

Кредит: счет Расчетный счет – увеличивается на ту же денежную сумму

Отражение операций по договору цессии в бухгалтерских документах

Проведение операций по договору цессии требует соответствующих бухгалтерских документов. Основными документами, подтверждающими передачу права требования, являются акт цесии, счет-фактура и платежные документы.

Акт цессии служит основным документом, подтверждающим факт передачи права требования. В нем указываются все существенные условия договора цессии, а также данные цессионария и цедента. Счет-фактура и платежные документы, в свою очередь, используются для отражения финансовых результатов операции.

Важно отметить, что бухгалтерские проводки и отражение операций по договору цессии должны соответствовать требованиям действующего законодательства и правилам бухгалтерии. Рекомендуется проконсультироваться с квалифицированным бухгалтером или юристом в случае возникновения сложностей.

Определение договора цессии

Определение договора цессии обычно включает в себя предоставление двух ключевых элементов:

- Цесарий — сторона, которая получает право требования;

- Цедент — сторона, которая передает свое право требования.

Цессия может иметь различные цели и причины. Одной из наиболее распространенных причин является необходимость реализации долгового обязательства цесарием, в случае если цедент имеет трудности с выплатами. Договор цессии может также использоваться для коммерческого финансирования, приобретения активов, реструктуризации долгов и других ситуациях, где передача долговых прав может оказаться выгодной.

В контексте бухгалтерских проводок, договор цессии требует определенных действий и документации. Обычно необходимо составить договор цессии, который ясно определяет права и обязанности сторон. Кроме того, бухгалтер должен сделать соответствующие записи в учетной системе, чтобы отразить передачу долговых прав и изменения в обязательствах компании.

Стороны договора цессии

Цедент

Цедент – это лицо, которое передает свои права по долгу или требованию на основании договора цессии. Цедент может быть как физическим, так и юридическим лицом. В контексте договора цессии цедентом может быть нарушивший договор заемщик, неплатежеспособный должник или любое другое лицо, владеющее определенным правом.

Цессионарий

Цессионарий – это лицо, которому передаются права по долгу или требованию на основании договора цессии. Цессионарий может быть как физическим, так и юридическим лицом. В контексте договора цессии цессионарием может быть кредитная организация, коллекторское агентство или любое другое лицо, которое приобретает права кредитора.

Объект договора цессии

Договор цессии представляет собой сделку между участниками, по которой одна сторона, называемая уступившей стороной, передает свое имущественное право на другую сторону, называемую цессионарием.

Объект договора цессии может быть разнообразным и включать следующие права:

1. Денежные средства

Одним из основных объектов договора цессии могут быть денежные средства. Уступившая сторона передает свое право на получение определенной суммы денег от своего контрагента или должника на цессионария.

2. Товары и материальные ценности

Другим объектом договора цессии могут быть товары или материальные ценности, такие как сырье, полуфабрикаты, готовая продукция и т.д. Уступившая сторона передает свое право на владение и распоряжение этими товарами или ценностями на цессионария.

| Счет | Дебет | Кредит |

|---|---|---|

| Счет уступившей стороны | Сумма цессии | |

| Счет цессионария | Сумма цессии |

Объект договора цессии определяется самими сторонами и должен быть правомерным. В рамках законодательства могут быть установлены ограничения по передаче определенных прав и обязанностей через договор цессии.

Условия договора цессии

1. Предмет договора. Договор цессии должен четко определить, какое именно право или требование будет передано от цедента к цессионарию. Это может быть как денежное требование, так и иное имущественное право.

2. Цена договора. В условиях договора цессии должна быть указана цена, за которую цедент согласен передать свое право цессионарию. Цена может быть выражена в денежной форме или описана иным способом согласно договоренности сторон.

3. Порядок передачи права. Договор цессии должен определить конкретные действия, которые цедент и цессионарий обязаны предпринять для передачи права. Это может включать подписание договора, составление реестра переданного имущества и прочие процедуры, необходимые для формального оформления передачи права.

4. Ответственность сторон. Условия договора цессии также должны содержать положения о ответственности сторон за ненадлежащее исполнение своих обязательств. Цедент должен гарантировать, что передаваемое имущественное право свободно от обременений и требований третьих лиц.

5. Прочие условия. Дополнительные условия могут быть прописаны в договоре цессии согласно договоренности сторон. Это может включать срок действия договора, условия расторжения, способы разрешения споров и прочие положения, которые имеют значение для сторон.

Правильное оформление условий договора цессии является важным аспектом для обеспечения безопасности и законности передачи имущественного права. В случае возникновения споров, стороны могут обратиться в суд для разрешения спора в соответствии с условиями договора цессии.

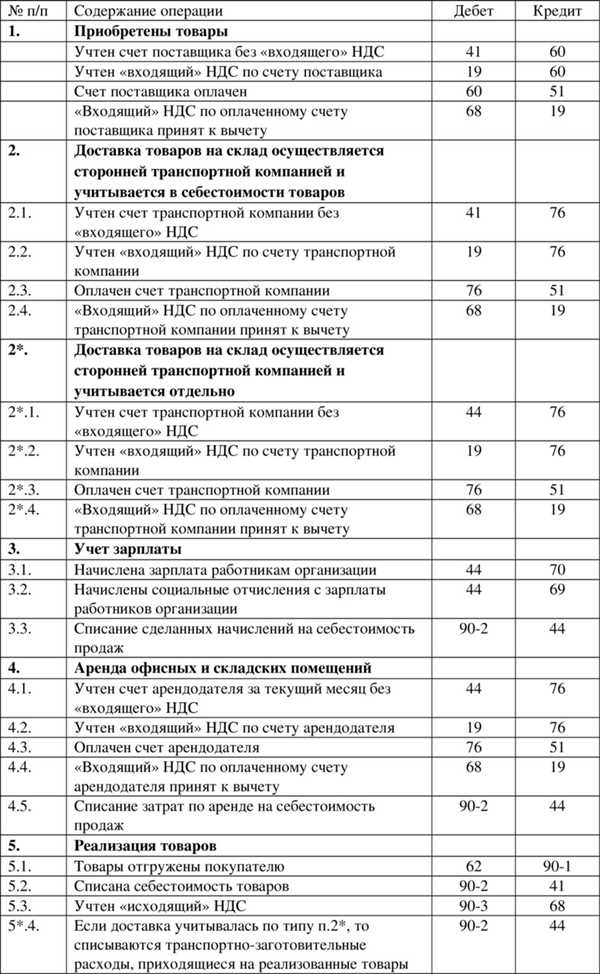

Особенности бухгалтерских проводок

Однако бухгалтерские проводки по договору цессии имеют свои особенности, которые необходимо учитывать при их составлении:

- Отражение перехода права собственности — бухгалтерская проводка по договору цессии должна отражать факт перехода права собственности на передаваемое имущество от цедента к цессионарию. Для этого используются счета Счета учета материальных ценностей и Счета по ценным бумагам, а также счета Дебет и Кредит, которые указывают на движение средств со счетов цедента на счета цессионария.

- Отражение финансовых результатов — при проведении бухгалтерских проводок по договору цессии необходимо учесть финансовые результаты, которые могут возникнуть в результате перехода права собственности. Так, при продаже активов по более высокой цене, чем их балансовая стоимость, возникает финансовый результат в виде прибыли. При продаже активов по более низкой цене, возникает финансовый результат в виде убытка.

- Отражение налоговых последствий — при бухгалтерских проводках по договору цессии также необходимо учесть налоговые последствия, которые могут возникнуть в результате перехода права собственности. Например, при продаже активов могут возникнуть налог на прибыль и налог на добавленную стоимость, которые необходимо учесть в проводках.

Составление корректных бухгалтерских проводок по договору цессии требует не только знания основ бухгалтерии, но и тщательность и внимание к деталям. В случае неправильного составления проводок, можно столкнуться с ошибками в учете, которые могут повлиять на финансовое положение компании.

Поэтому, при проведении бухгалтерских проводок по договору цессии следует обращаться к профессионалам в области бухгалтерии, чтобы грамотно составить все необходимые записи и избежать возможных ошибок.

Проведение начислений по договору цессии

При проведении начислений по договору цессии необходимо учесть все детали и нюансы данного юридического акта. Процесс начисления по цессии требует точности и внимательности, чтобы избежать ошибок и учесть все необходимые факторы.

Первым шагом при проведении начислений по договору цессии является выяснение основной информации. Это включает в себя установление суммы цессии, сторон договора (цедента и цессионария), а также сроки, в течение которых цессионер имеет право на получение дебиторской задолженности.

Шаг 1: Выяснение основной информации

- Определите сумму цессии

- Определите стороны договора (цедента и цессионария)

- Установите сроки действия цессии

Затем следует провести анализ договора цессии и определить, какие операции требуют начисления. Обычно это включает в себя начисление процентов по задолженности, штрафов и пеней, а также учет комиссий и других платежей, предусмотренных договором.

Шаг 2: Анализ договора цессии

- Выясните, какие операции требуют начисления

- Разберитесь с начислением процентов, штрафов и пеней

- Учтите комиссии и другие платежи, предусмотренные договором

Завершающим этапом является проведение бухгалтерских записей, отражающих начисления по договору цессии. Необходимо учесть соответствующие счета и субсчета, а также правильно распределить суммы начислений на бухгалтерские периоды.

Важно оставаться в соответствии с требованиями законодательства и учетными политиками компании при проведении начислений по договору цессии. Ошибки в проводках могут привести к неверному отражению финансовой информации и возникновению претензий со стороны договорных сторон.

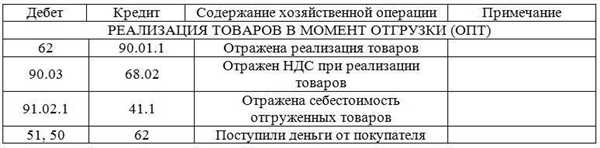

Учет поступлений по договору цессии

Поступления по договору цессии могут быть в виде денежных средств или других ценностей. В зависимости от характера поступления, проводки могут отличаться.

В случае, когда сумма денежных средств поступает на счет организации, проводка может выглядеть следующим образом:

Дебет счета Дебиторская задолженность — сумма поступления

Кредит счета Расчетный счет — сумма поступления

Если поступление является нематериальным активом, возможно использование следующих проводок:

Дебет счета Интеллектуальная собственность — сумма поступления

Кредит счета Нематериальные активы — сумма поступления

Учет поступлений по договору цессии важен для отражения финансовых операций компании. Четкая и точная бухгалтерская запись помогает оценить финансовое положение организации и принять необходимые решения.

Расходы по договору цессии

При выполнении договора цессии могут возникнуть определенные расходы, которые необходимо учесть в бухгалтерских проводках. Расходы могут возникнуть как у цедента, так и у цессионария и могут быть связаны с оформлением и регистрацией договора, судебными издержками, комиссионными и другими сопутствующими расходами.

По договору цессии расходы, понесенные цедентом, могут быть учтены следующей бухгалтерской проводкой:

- Дебет счета 91 Расчеты с цедентами — сумма расходов;

- Кредит счета 60 Расчеты с поставщиками и подрядчиками — сумма расходов.

При этом счет 91 Расчеты с цедентами увеличивается на сумму расходов, а счет 60 Расчеты с поставщиками и подрядчиками уменьшается на ту же сумму.

Расходы, понесенные цессионарием, могут быть учтены следующими бухгалтерскими проводками:

- Дебет счета 91 Расчеты с цессионарием — сумма расходов;

- Кредит счета 60 Расчеты с поставщиками и подрядчиками — сумма расходов.

Таким образом, счет 91 Расчеты с цессионарием увеличивается на сумму расходов, и счет 60 Расчеты с поставщиками и подрядчиками уменьшается на ту же сумму.

Оценка стоимости активов по договору цессии

Оценка стоимости движимого имущества

В случае передачи движимого имущества по договору цессии, его стоимость определяется на основе рыночных цен или иных методов оценки, установленных законодательством оценочной деятельности. Для этого могут применяться следующие методы:

- Метод сравнительного рыночного анализа, который основан на сравнении цены сходных активов;

- Метод доходности, который основан на прогнозных показателях доходов и затрат, связанных с использованием актива;

- Метод затрат, который основан на определении стоимости восстановления актива;

- Метод аккумуляции стоимости, который основан на определении стоимости актива на основе его первоначальной стоимости, учета амортизации и индексации.

Оценка стоимости недвижимого имущества

В случае передачи недвижимого имущества по договору цессии, его стоимость определяется по методам оценки, применяемым в оценочной деятельности для недвижимости. Для этого проводится оценка на основе следующих факторов:

- Ценовой анализ рынка недвижимости, включающий сравнение цен на аналогичное имущество;

- Метод производственных затрат, который основан на определении стоимости восстановления недвижимости с учетом затрат на материалы и труд;

- Метод доходности, который основан на оценке будущего дохода, генерируемого недвижимостью;

- Метод аккумуляции стоимости, который основан на учете первоначальной стоимости, амортизации и индексации.

Оценка стоимости активов по договору цессии является важнейшим этапом, который позволяет установить справедливую стоимость передаваемых активов и гарантировать полноту защиты интересов всех сторон этого договора.

Влияние договора цессии на налогообложение

Во-первых, необходимо учесть, что при передаче прав по договору цессии могут возникнуть налоговые последствия для цедента. Например, если на обязательство цедента были начислены проценты или штрафы, то при передаче прав по цессии цедент может быть обязан уплатить налог на доходы физических лиц (НДФЛ) с полученной суммы.

Во-вторых, в зависимости от характера передаваемых прав, цессия может быть облагаема налогом на добавленную стоимость (НДС). Если передается право на передачу имущества, на которое распространяется НДС, то цедент должен уплатить этот налог с суммы, которую он получит от цессионария.

Кроме того, следует обратить внимание на то, что передача прав по цессии может повлиять на порядок учета обязательств в налоговом учете. В соответствии с требованиями законодательства, цессия должна быть отражена в налоговом учете цедента и цессионария, что может повлечь за собой изменение налоговой базы и, следовательно, суммы налоговых платежей.

Заключение

Договор цессии может оказать значительное влияние на налогообложение сторон, участвующих в сделке. Поэтому перед совершением цессии рекомендуется ознакомиться с соответствующими налоговыми правилами и проконсультироваться с опытным специалистом, чтобы избежать непредвиденных налоговых обязательств и минимизировать налоговые риски.

Отчетность при осуществлении договора цессии

Состав отчетности при осуществлении договора цессии

При осуществлении договора цессии стороны должны предоставить следующую отчетность:

-

Договор цессии — основной документ, в котором фиксируются условия передачи прав и обязательств от одного лица к другому. Договор должен быть составлен в письменной форме и подписан сторонами.

-

Счета-фактуры — документы, выставляемые продавцом (передающей стороной) покупателю (получающей стороне) с указанием суммы передаваемого права или обязанности. Счета-фактуры должны быть соответствующим образом оформлены и подписаны обеими сторонами.

-

Платежные документы — документы, подтверждающие факт осуществления оплаты по передаваемому праву или обязанности. К платежным документам относятся квитанции, платежные поручения, банковские выписки и т.д.

-

Акты приема-передачи — документы, подтверждающие факт передачи права или обязанности со стороны продавца к покупателю. В актах приема-передачи указываются даты, имена сторон, описание передаваемого права или обязанности.

Правила предоставления отчетности при осуществлении договора цессии

При предоставлении отчетности при осуществлении договора цессии необходимо учитывать следующие правила:

- Своевременность — отчетность должна быть предоставлена в сроки, указанные в договоре цессии или согласованные сторонами.

- Точность — отчетность должна быть составлена с соблюдением требований действующего законодательства и правил бухгалтерии.

- Комплексность — отчетность должна содержать все необходимые документы и информацию для полного и точного представления передаваемых прав и обязательств.

- Подтверждаемость — отчетность должна быть подкреплена соответствующими документами и подписями сторон или уполномоченных лиц.

Соблюдение указанных правил и предоставление полной и точной отчетности позволяют обеспечить прозрачность и контроль при осуществлении договора цессии, а также защитить интересы сторон. Корректная отчетность является важным инструментом для регулирования финансовых операций и поддержания доверия между сторонами.

Аудит договора цессии

Для начала аудита договора цессии необходимо провести анализ всех полученных документов, связанных с этим договором. Важно проверить, что все документы являются действующими и не противоречат друг другу.

Этапы аудита договора цессии:

- Проверка соответствия договора цессии законодательству: аудитор должен убедиться, что договор соответствует всем юридическим требованиям и нормативам, а также что он не является недействительным или незаконным.

- Проверка полноты и достоверности информации: аудитор должен убедиться, что в договоре цессии отражены все необходимые данные и сведения о сторонах, предмете и условиях договора, а также о порядке и сроках исполнения.

- Анализ бухгалтерских записей по договору цессии: аудитор должен проверить правильность и соответствие проведенных бухгалтерских проводок по договору цессии. Важно убедиться, что все записи сделаны в соответствии с требованиями учетной политики и принципами бухгалтерского учета.

Аудит договора цессии помогает выявить и исправить возможные нарушения и ошибки в бухгалтерской отчетности предприятия, связанные с этим договором. Такой аудит способствует повышению надежности бухгалтерской информации и снижению рисков для предприятия.

Важно отметить, что аудит договора цессии может быть проведен как внутренними аудиторами предприятия, так и внешними аудиторами, независимыми от организации.