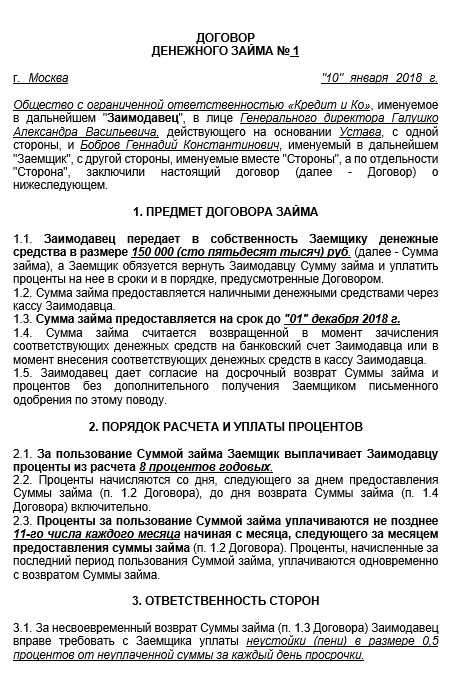

Как расчитать проценты по займу от физического лица и сэкономить на платеже?

Современный рынок финансовых услуг предлагает широкий спектр возможностей для получения кредита или займа. Одним из таких вариантов является займ от физического лица. Этот способ финансирования имеет свои особенности и преимущества, важно знать о них, чтобы сделать осознанный выбор.

Основным преимуществом займа от физического лица является отсутствие банковской b?rokratiya. В отличие от банковской системы, где часто требуются залоги, поручители и множество документов, при займе от физического лица условия могут быть намного более гибкими. Часто ставки по займу также ниже, чем в банках, что делает этот вариант привлекательным для многих людей.

Перед тем, как брать займ от физического лица, важно тщательно оценить все условия сделки. Необходимо установить ставку по займу, срок погашения, возможность досрочного погашения без штрафных санкций и другие важные моменты. Также стоит учесть риски, связанные с финансовыми отношениями, и быть готовым к их минимизации.

Проценты по займу от физического лица

Если вы нуждаетесь в кредите, то в первую очередь стоит узнать условия и ставки процентов по займу от физического лица. Такой вид займа может оказаться одним из наиболее выгодных вариантов для вас.

Условия займа

Проценты по займу от физического лица могут предлагаться на различных условиях. Но обычно заемщик и займодавец заключают договор, в котором указываются срок займа, сумма займа, ставка процентов и условия возврата долга.

Оформив займ на корректных условиях и с четкими правилами, обе стороны будут защищены от возможных конфликтов.

Ставки процентов

Ставки процентов по займу от физического лица могут варьироваться в зависимости от условий и рисков, связанных с займом. Обычно ставки процентов по займу от физического лица ниже, чем у банков или других финансовых организаций.

Чтобы получить самую выгодную ставку процентов по займу от физического лица, лучше обратиться к знакомым или родственникам, которые могут предложить лучшие условия.

Выгоды займа от физического лица

Займ от физического лица имеет несколько преимуществ по сравнению с займом, полученным от банка или другой финансовой организации:

- Быстрое оформление. В отличие от банков, займ от физического лица можно получить гораздо быстрее.

- Гибкие условия. Займ от физического лица может предлагать более гибкие условия возврата и более низкие процентные ставки.

- Отсутствие проверки кредитной истории. Займ от физического лица может быть доступен даже без кредитной истории или при наличии просрочек.

- Отсутствие комиссий. В отличие от банков, займ от физического лица не требует платы за оформление.

Проценты по займу от физического лица могут быть выгодным и удобным вариантом для получения финансовой помощи. Важно только правильно подобрать условия и завести профессиональный и надежный контакт с займодавцем.

Условия займа

1. Сумма займа

Сумма займа является одним из основных условий. Кредитор может предложить различные варианты сумм, в зависимости от своих возможностей и требований. Наиболее часто предлагаемые суммы займа составляют от 10 000 до 200 000 рублей.

2. Процентная ставка

Другим важным условием является процентная ставка по займу. Кредитор может устанавливать свою ставку, которая может быть как фиксированной, так и переменной. Важно учитывать, что проценты по займу могут быть немного выше, чем в банке, так как физические лица зачастую имеют более высокие риски.

3. Срок займа

Срок займа – это период, в течение которого должны быть погашены все обязательства по займу. Срок займа может быть различным и зависит от договоренностей между кредитором и заемщиком. Обычно это несколько недель или месяцев.

4. Штрафы и комиссии

Важно также узнать о возможных штрафах и комиссиях за задержку платежей или досрочное погашение займа. В некоторых случаях кредитор может взимать неустойки в случае нарушения условий займа. Поэтому перед оформлением займа следует внимательно прочитать договор и узнать о существовании таких штрафов или комиссий.

5. Обеспечение займа

В отличие от банковского займа, физические лица часто не требуют обеспечение займа. Это может быть удобно для заемщика, однако кредитор может нести дополнительные риски и устанавливать более высокую процентную ставку. В любом случае, важно понимать, какие требования и обязательства есть по обеспечению займа.

Если вы планируете взять займ у физического лица, обязательно обратите внимание на условия, которые будут указаны в договоре. Не стесняйтесь задавать вопросы и уточнять детали перед оформлением займа, чтобы избежать неприятностей в будущем.

Ставки по займу

Ставки по займу от физического лица могут варьироваться в зависимости от условий сделки и риска для займодавца. В общем случае, чем выше риск, тем выше будет процентная ставка.

Однако, ставки по займу от физического лица обычно ниже, чем у банков и других финансовых учреждений. Это связано с тем, что физические лица могут предложить более гибкие условия и меньшую бюрократию.

Некоторые факторы, влияющие на ставки по займу от физического лица:

- Сумма займа: чем больше сумма займа, тем выше может быть процентная ставка.

- Срок займа: чем дольше срок займа, тем выше может быть процентная ставка.

- Кредитная история заемщика: лица с хорошей кредитной историей могут рассчитывать на более низкую процентную ставку.

- Риск для займодавца: если займодавец считает, что заемщик имеет высокий риск невозврата займа, он может установить более высокую процентную ставку.

При выборе займа от физического лица, важно учесть все условия и сравнить ставки разных займодавцев, чтобы получить наиболее выгодные условия для себя.

Выгоды займа

Взятие займа у физического лица может иметь несколько значительных выгод для заемщика:

1. Быстрое получение средств

Одним из главных преимуществ займа у физического лица является возможность получить нужную сумму быстро и без лишних бумажных формальностей. В отличие от банков, частные лица могут оформить займ за несколько часов.

2. Гибкие условия

При согласовании займа с физическим лицом, заемщик имеет возможность договориться о гибких условиях, таких как отсрочка погашения, рассрочка по выплате процентов или установление индивидуальных сумм выплат.

3. Разнообразие опций

Физические лица могут предложить различные варианты займа, такие как беззалоговый займ, займ под залог недвижимости или автомобиля, займ с ипотечным платежом и другие. Заемщик имеет возможность выбрать наиболее удобный вариант для себя.

4. Отсутствие проверки кредитной истории

В отличие от банков, которые проводят тщательную проверку кредитной истории, физические лица редко интересуются прошлыми задолженностями или текущим кредитным рейтингом заемщика. Это может быть особенно полезно для тех, у кого есть проблемы с кредитной историей.

5. Доступность для всех

Взять займ у физического лица может каждый, даже те, у кого нет официально оформленной работы или кредитной истории. Большинство физических лиц не требуют подтверждения дохода или предоставления документов.

Необходимо помнить, что займ у физического лица также несет риски и требует ответственного подхода. Важно заключать договор, в котором прописаны все условия займа, и выполнять все обязательства вовремя.

Оформление займа

1. Оформление договора займа

Основным документом при оформлении займа является договор, который заключается между заемщиком и кредитором. В договоре должны быть указаны следующие данные:

- сумма займа;

- процентная ставка;

- срок погашения займа;

- режим погашения (ежемесячно, разово и т.д.);

- обеспечение (если имеется);

- порядок возмещения затрат по оформлению займа (комиссии, государственная пошлина и т.д.);

- права и обязанности сторон.

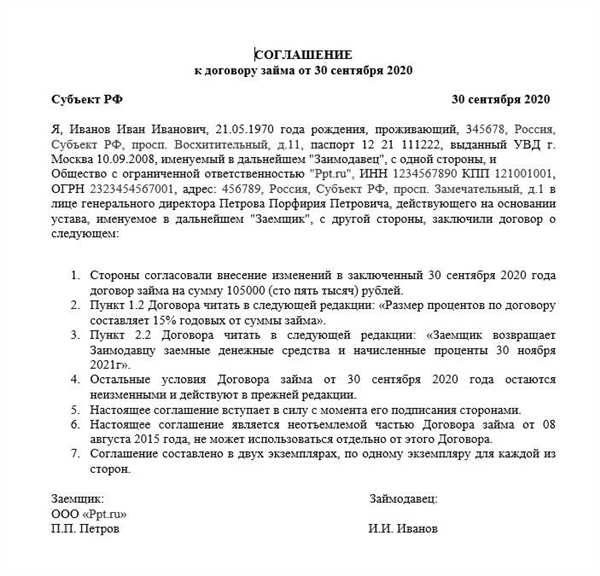

В договоре также необходимо указать подробную информацию о заемщике и кредиторе — ФИО, паспортные данные и контактную информацию. Договор должен быть подписан обоими сторонами и иметь дату.

2. Регистрация договора займа

Для официального признания займа, договор может быть зарегистрирован в органе государственной регистрации. Это позволяет обеспечить юридическую силу договора и упростить процесс возможного разрешения споров.

Регистрация договора займа производится в соответствии с законодательством страны, обычно в органах Росреестра или аналогичных организациях. Для регистрации может потребоваться оплатить государственную пошлину и предоставить необходимые документы.

3. Обеспечение займа

При оформлении займа может потребоваться предоставление обеспечения. Обеспечение может быть различным — залогом недвижимости, автотранспорта, ценных бумаг, поручительством и т.д. Гарантия обеспечивает кредитору возврат займа в случае невыполнения заемщиком своих обязательств.

Также может быть указано в договоре займа, что имущество заемщика будет заложено в качестве обеспечения. При этом заемщик должен предоставить оценку стоимости имущества и все необходимые документы.

Обеспечение займа обычно приводит к снижению процентной ставки и увеличению вероятности получения займа.

При оформлении займа с физическим лицом важно учесть все условия, чтобы избежать возможных проблем в будущем. Рекомендуется обратиться к специалисту, чтобы проанализировать договор и убедиться в его законности и справедливости для обеих сторон.

Документы для займа

При оформлении займа от физического лица необходимо предоставить определенный набор документов, который подтверждает финансовую состоятельность заемщика и его способность выплатить займ в срок.

Список документов:

1. Паспорт гражданина Российской Федерации

Данный документ является основным идентификационным документом и позволяет установить личность заемщика. При оформлении займа обязательно предъявление оригинала паспорта.

2. Свидетельство о регистрации по месту жительства

Это документ, подтверждающий место жительства заемщика. Он может потребоваться для проверки документов и совпадения указанного места жительства с другими документами.

3. Справка о доходах

Данная справка является одним из главных документов при оформлении займа. Она подтверждает финансовую состоятельность заемщика и его способность выплатить займ. Справка может быть выдана местом работы, пенсионным фондом или другими организациями, которые могут подтвердить размер дохода заемщика.

4. Документы, подтверждающие собственность

В зависимости от условий займа, могут потребоваться такие документы, как свидетельство о собственности на недвижимость, автомобиль и т.д. Эти документы подтверждают наличие у заемщика имущества, которое может быть заложено в качестве гарантии в случае невыплаты займа.

5. Документы, подтверждающие задолженность и платежеспособность

В некоторых случаях могут потребоваться документы, подтверждающие задолженность заемщика по другим займам или кредитам, а также его платежеспособность. Это может быть выписка из банковского счета, копия договоров на другие займы и т.д.

Важно предоставить все требуемые документы в полном объеме и правильно оформить их копии, чтобы избежать задержек и непредвиденных проблем при оформлении займа.

Варианты погашения займа

При погашении займа от физического лица могут быть предложены различные варианты, удобные для заемщика. Важно выбрать оптимальный вариант, который соответствует возможностям и финансовой ситуации заемщика.

1. Регулярные платежи

Наиболее распространенным вариантом погашения займа являются регулярные платежи. Заемщик обязуется выплачивать фиксированную сумму на протяжении всего срока займа. Такой подход позволяет точно планировать бюджет и избегать неожиданных финансовых трудностей.

2. Единовременный платеж

Некоторые заемщики предпочитают погашать займы сразу по истечении срока, выплачивая единовременный платеж. Такой способ может быть удобен, если у заемщика есть возможность накопить нужную сумму за определенный период времени. Единовременное погашение позволяет избежать лишних затрат на проценты и сэкономить на долгосрочных выплатах.

Важно учитывать, что при погашении займа следует ознакомиться с договором и уточнить условия досрочного погашения. Некоторые кредиторы могут взимать штрафные санкции за досрочное погашение займа.

Рекомендуется выбирать такие варианты погашения займа, которые отвечают вашим возможностям и не ставят под угрозу финансовую стабильность.

Преимущества займа

- Доступность: займы от физических лиц обычно проще получить, чем банковские кредиты. Многие частные лица готовы предоставить займ без необходимости проходить сложные процедуры проверки кредитной истории.

- Гибкие условия: заемщик может договориться с физическим лицом о ставке, сроке и условиях погашения займа. В отличие от банков, где условия предопределены, займы от физических лиц могут предоставить больше гибкости в выборе условий.

- Быстрое получение средств: частные лица могут использовать быстрые и удобные способы передачи денег. Например, с помощью электронных платежных систем или банковских переводов.

- Оплата процентов по договоренности: частные лица могут быть более гибкими в вопросе оплаты процентов. Многие готовы договориться о различных вариантах оплаты по процентам, что может быть удобным для заемщика.

- Возможность получить займ без залога: физические лица часто предлагают займы без требования о предоставлении залога. Это может быть удобно для заемщика, который не обладает ценностями, которые можно использовать в качестве залога.

Недостатки займа

Несмотря на некоторые преимущества займа от физического лица, такой вид финансовых сделок имеет и ряд недостатков, которые следует учесть перед его оформлением:

1. Высокая ставка процентов. Взятие займа у физического лица может обойтись значительно дороже, чем взятие кредита в банке. Владелец денег, вкладываемых в займ, не имеет масштабной инфраструктуры и больших объемов капитала, что обусловливает более высокие процентные ставки.

2. Отсутствие регуляций. Договоренности по займу между физическими лицами часто не подпадают под регулирование со стороны государства, как это происходит при взятии кредита в банке. Это может создать определенные риски для заемщика, так как стандарты и требования могут быть неясными или меняться по усмотрению сторон.

3. Отсутствие возвратной возможности. В отличие от банков, физическим лицам часто сложно оценить платежеспособность заемщика и прогнозировать его кредитоспособность на длительный срок. Поэтому займ может быть предоставлен исключительно на короткий срок, а возможность его продления или механизм возврата долга отсутствуют.

4. Непредсказуемость. В случае займа у физического лица, сделка может зависеть от личных факторов и обстоятельств, которые могут измениться в процессе сотрудничества. Например, физическое лицо, предоставившее займ, может потребовать внезапного возврата долга или изменить условия сделки.

При рассмотрении займа от физического лица, необходимо тщательно взвесить все его недостатки и преимущества и принять решение, которое будет наиболее выгодным и безопасным для обеих сторон.

Риски займа

Безусловно, предоставление займа от физического лица сопряжено с определенными рисками как для заемщика, так и для кредитора. Перед тем, как заключать соглашение о займе, необходимо тщательно оценить риски и принять разумное решение.

Риск невозврата займа

Одним из основных рисков, с которым сталкиваются кредиторы, является риск невозврата займа. В случае, если заемщик не будет в состоянии выполнить свои обязательства по возврату долга, кредитор рискует потерять свои средства. Поэтому, важно проверить кредитную историю заемщика, а также иметь гарантии возврата займа, например, заключить договор и предоставить залоговое имущество.

Риск непредвиденных обстоятельств

Другим риском, с которым можно столкнуться при предоставлении займа, являются непредвиденные обстоятельства, которые могут повлиять на способность заемщика выполнять свои обязательства. Например, потеря работы, неожиданные затраты на лечение или аварию, смерть заемщика. Прежде чем предоставить займ, рекомендуется оценить финансовую устойчивость заемщика и возможность компенсации потерь в случае непредвиденных обстоятельств.

Для минимизации рисков необходимо внимательно анализировать возможности и репутацию заемщика, а также заключать написанный договор, в котором четко прописаны условия займа и ответственность сторон. Также можно обратиться к профессиональным финансовым консультантам для получения квалифицированной помощи и советов.

Как выбрать займ

Когда вы решаете взять займ, важно провести некоторое исследование и выбрать наиболее подходящую опцию для ваших финансовых потребностей. Вот некоторые важные факторы, которые следует учесть при выборе займа:

- Ставка процента: Проверьте, какая ставка процента предлагается в различных компаниях или у частных лиц. Сравните условия и выберите наименее дорогое предложение.

- Срок займа: Рассмотрите, насколько долго вам понадобится средства и найдите опцию с наиболее удобным сроком займа.

- Скрытые платежи: Внимательно прочитайте условия займа и убедитесь, что нет скрытых платежей или комиссий, которые могут существенно повлиять на общую сумму, которую вам придется вернуть.

- Репутация компании: Проведите некоторое исследование, чтобы узнать мнение других заемщиков о компании или частном лице, у которого вы рассматриваете займ. Проверьте отзывы и рейтинги, чтобы убедиться в надежности и надежности займодавца.

- Требования к заемщику: Узнайте, какие требования предъявляются к заемщикам в различных компаниях или у частных лиц. Убедитесь, что вы соответствуете этим требованиям, чтобы увеличить свои шансы на получение займа.

- Гибкость в погашении: Рассмотрите, разрешается ли вам досрочное погашение займа без штрафов или комиссий. Также узнайте, есть ли возможность получить платежные каникулы в случае финансовых трудностей.

Выбор займа — это важное решение, которое может повлиять на вашу финансовую жизнь. Проведите достаточное исследование, чтобы найти оптимальную опцию, соответствующую вашим потребностям.

Сравнение займов

Если вы задумали взять займ у физического лица, обязательно сравните условия различных предложений.

Это поможет вам выбрать самый выгодный и надежный вариант. Вот несколько важных факторов, на которые стоит обратить внимание при сравнении займов.

1. Ставка процента

Очень важно узнать, какая ставка процента предлагается в каждом конкретном случае. Чаще всего ставки по займам от физических лиц варьируются от 10% до 30%. При выборе займа рекомендуется ориентироваться на то, чтобы ставка была как можно ниже.

2. Срок займа

Также следует обратить внимание на срок займа. Разные предложения могут предлагать разные сроки — от нескольких недель до нескольких лет. Важно выбрать срок, который подходит именно вам, чтобы не иметь проблем с выполнением обязательств.

Помимо этих основных факторов, не забывайте учитывать и другие условия займа, такие как возможность досрочного погашения, наличие комиссий или штрафов за просрочку и т.д. Также обязательно проверьте репутацию и надежность займодавца, чтобы избежать мошенничества.

Внимательное сравнение займов позволит вам выбрать наиболее выгодный вариант и снизить риски. Бережно относитесь к выбору займа и не стесняйтесь задавать вопросы, если что-то неясно. В итоге, правильный выбор займа позволит вам получить нужную сумму и решить финансовые проблемы.