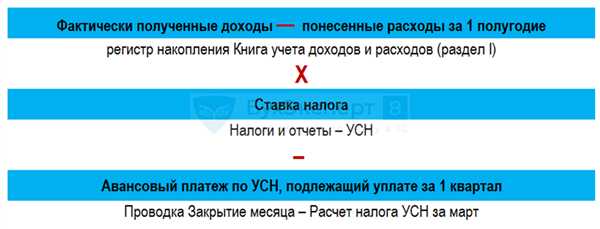

Как рассчитать сумму авансовых платежей за 1 квартал 2021 года без ошибок и просрочек

Авансовые платежи — это важная составляющая налоговой системы, которую каждый предприниматель должен учитывать. В этой статье мы рассмотрим, как рассчитать сумму авансовых платежей, которые должны быть уплачены в первом квартале 2021 года.

Для начала вы должны знать, что авансовые платежи являются предварительной оплатой налогов, которую вы должны сделать в течение календарного года. Они рассчитываются на основе вашей прибыли, доходов или других критериев, установленных законодательством. В случае, если вы не уплачиваете авансовые платежи или уплачиваете сумму меньше необходимой, вы можете быть подвержены финансовым штрафам и другим негативным последствиям.

Для расчета суммы авансовых платежей вы должны узнать свой налоговый статус и налоговые ставки, которые применяются к вашей организации или индивидуальному предпринимателю. Затем вы должны определить свой доход или прибыль за предыдущий период, на основе которых будет произведен расчет.

Помните, что точный расчет авансовых платежей является сложной задачей и лучше всего обратиться за помощью к профессионалам, таким как бухгалтер или налоговый консультант. Они помогут вам правильно определить сумму авансовых платежей, а также сопроводят вас во всех налоговых вопросах.

Сумма авансовых уплат в 1 квартале 2021 года

В соответствии с действующим законодательством, юридические и физические лица обязаны уплачивать авансовые платежи по налогам в Российской Федерации. Авансовые платежи устанавливаются на основании учетных данных и признаются в качестве предварительной оплаты налогов за отчетный период.

Квартальная налоговая система предусматривает разделение года на четыре квартала. В этом разделе рассмотрим сумму авансовых уплат, которые должны быть осуществлены в первом квартале 2021 года.

1. Налог на прибыль организаций

Основная сумма авансового платежа по налогу на прибыль организаций в первом квартале 2021 года рассчитывается следующим образом:

Авансовый платеж = (Предполагаемая прибыль за отчетный период — Расчетный налог на прибыль) x 1/4

2. НДС

Сумма авансового платежа по НДС в первом квартале 2021 года рассчитывается следующим образом:

Авансовый платеж = (Общая сумма налога за предыдущие отчетные периоды — Сумма от перерасчетов) x 1/4

Это основные налоги, по которым должны быть уплачены авансовые платежи в первом квартале 2021 года. Однако, следует учесть, что в зависимости от вида деятельности и региональных особенностей, может быть необходимо уплатить и другие авансовые платежи.

На основании вышеприведенных формул, можно расчитать сумму авансовых платежей в первом квартале 2021 года и своевременно произвести уплату суммы по каждому налогу.

Как рассчитывается сумма авансовых платежей?

Сумма авансовых платежей в 1 квартале 2021 года рассчитывается на основе налоговой базы и ставки налога.

Для расчета суммы авансовых платежей необходимо умножить налоговую базу на установленную ставку налога.

Налоговая база — это сумма доходов, подлежащих налогообложению.

Она определяется исходя из общей суммы доходов за квартал при отчислении соответствующих налоговых вычетов и льгот.

Ставка налога — это процентная ставка, которая определена в налоговом законодательстве для соответствующего вида налога.

Она применяется к налоговой базе и определяет сумму налоговых обязательств.

Окончательная сумма авансовых платежей может быть скорректирована в процессе налогового аудита или в результате изменений в налоговом законодательстве.

При этом необходимо следить за актуальностью информации и своевременно вносить изменения в расчеты по выплатам авансовых платежей.

Важно помнить, что каждый квартал может иметь свои особенности и правила для расчета авансовых платежей,

поэтому рекомендуется обращаться к налоговому законодательству и консультироваться со специалистами для получения точной информации.

Какие налоги подлежат уплате в первом квартале 2021 года?

В первом квартале 2021 года граждане и организации обязаны уплачивать следующие налоги:

- НДС (налог на добавленную стоимость): уплачивается при реализации товаров, выполнении работ или оказании услуг. Ставка налога зависит от вида товара или услуги.

- Налог на прибыль организаций: уплачивается организациями на основе полученной прибыли за предыдущий финансовый год. Ставка налога составляет 20%.

- Налог на доходы физических лиц: уплачивается гражданами на основе их доходов. Ставка налога может быть различной в зависимости от источника дохода.

- Налог на имущество физических лиц: уплачивается гражданами на основе стоимости принадлежащего имущества. Ставка налога может быть различной в зависимости от региона.

- Единый социальный налог: уплачивается физическими лицами, занимающими предпринимательскую деятельность. Размер налога зависит от вида деятельности.

Учет и оплата налогов в первом квартале 2021 года должны быть проведены в соответствии с действующим законодательством и предоставленными сроками.

Изменения в налоговом законодательстве на 2021 год

В 2021 году вступили в силу ряд изменений в налоговом законодательстве России. Эти изменения касаются как плательщиков налогов, так и налоговых органов. Основные изменения относятся к таким налогам, как НДС, налог на прибыль и авансовые платежи.

НДС

С 1 января 2021 года вступили в силу изменения в НДС. Теперь ставка НДС составляет 20% и применяется ко всем товарам и услугам, за исключением некоторых освобожденных категорий. В качестве освобожденных от НДС товаров и услуг можно указать медицинские услуги, финансовые операции и экспортные операции.

Налог на прибыль

В 2021 году также вступили в силу изменения в налоге на прибыль. Базовая ставка налога составляет 20% и применяется к прибыли организаций. Также были внесены изменения в порядок учета расходов, включаемых в состав налоговой базы.

Для некоммерческих организаций и некоммерческих предприятий, осуществляющих предпринимательскую деятельность, была установлена специальная ставка налога на прибыль — 13%.

Авансовые платежи

Важным изменением на 2021 год является пересмотр способа исчисления авансовых платежей.

Теперь вместо единой системы исчисления авансовых платежей, установленной ранее, введена прогрессивная система исчисления авансовых платежей. Это означает, что сумма авансовых платежей будет зависеть от объема прибыли, полученной организацией в предыдущем отчетном периоде.

Завершая, важно отметить, что изменения в налоговом законодательстве на 2021 год оказывают существенное влияние на плательщиков налогов. Для сохранения финансовых показателей и управления налоговыми обязательствами компаниям необходимо внимательно изучить и учесть эти изменения.

Какие документы необходимо предоставить при рассчете авансовых платежей?

При рассчете авансовых платежей в 1 квартале 2021 года необходимо предоставить следующие документы:

1. Налоговую декларацию по УСН (форму 6-НДФЛ)

Данная декларация используется для определения налоговой базы и расчета авансовых платежей по упрощенной системе налогообложения (УСН).

2. Бухгалтерскую отчетность за предыдущий квартал

Бухгалтерская отчетность за предыдущий квартал помогает определить финансовые показатели, такие как доходы, расходы, прибыль и убытки, которые необходимы для расчета авансовых платежей.

Предоставление вышеуказанных документов является обязательным и поможет правильно определить сумму авансовых платежей, которые подлежат уплате в 1 квартале 2021 года. В случае непредоставления указанных документов, возможны штрафные санкции со стороны налоговых органов.

Сроки уплаты авансовых платежей в первом квартале 2021 года

В соответствии с законодательством Российской Федерации, налогоплательщики, ведущие деятельность на общей системе налогообложения, должны уплачивать авансовые платежи в следующие сроки:

| Наименование авансового платежа | Срок уплаты |

|---|---|

| Авансовый платеж по налогу на прибыль от организаций | Например, 28 февраля, 28 марта и 29 апреля |

| Авансовый платеж по налогу на имущество организаций | Например, 18 февраля, 18 марта и 19 апреля |

| Авансовый платеж по налогу на добавленную стоимость (НДС) | Например, 25 февраля, 25 марта и 26 апреля |

Вышеуказанные сроки являются приблизительными и могут незначительно меняться в зависимости от календарных праздников и выходных дней. Поэтому рекомендуется своевременно совершать авансовые платежи, чтобы избежать нарушения законодательства и наказаний со стороны налоговых органов.

Какие санкции предусмотрены за неуплату авансовых платежей?

При этом, если неуплата авансовых платежей продолжается более 3-х месяцев, то организация может быть подвержена аннулированию свидетельства о регистрации или лицензии.

Однако, если неуплата авансовых платежей объясняется объективными обстоятельствами (например, форс-мажорными ситуациями), то организация может подать заявление о отсрочке платежа или рассрочке на уплату авансовых платежей.

В любом случае, рекомендуется своевременно уплачивать авансовые платежи, чтобы избежать наложения санкций и проблем с налоговыми органами.

Как получить льготы при расчете авансовых платежей?

При расчете авансовых платежей, основанных на налогах на прибыль для организаций и налоге на доходы для индивидуальных предпринимателей, предусмотрены определенные льготы. Льготы позволяют уменьшить сумму подлежащих уплате авансовых платежей и облегчить финансовое положение предпринимателя.

1. Льготы для новых предприятий

Одной из льготных категорий являются новые предприятия, которые зарегистрированы в налоговой системе менее 3 лет. Для таких предприятий предусмотрены сниженные ставки налога на прибыль. Это позволяет значительно уменьшить сумму авансовых платежей.

Стоит отметить, что льгота предоставляется только в течение первого трехлетнего периода после регистрации предприятия. По истечении этого периода переходят на общую ставку налога.

2. Льготы для инновационных предприятий

Еще одной категорией, пользующейся льготами при расчете авансовых платежей, являются инновационные предприятия. Они имеют возможность применять сниженные ставки налога на прибыль в течение 5 лет. Это способствует стимулированию инноваций и развитию высокотехнологичных отраслей экономики.

Для получения льготы инновационному предприятию необходимо обладать соответствующим статусом, который устанавливается на основании оценки уровня инновационной деятельности и наличия необходимой технической базы.

Обратите внимание: Для получения данных льгот, предприятие должно предоставлять отчетность о своей деятельности, подтверждающую соответствие требованиям и условиям применения льготных ставок.

В результате применения указанных льготных мероприятий предприятия могут значительно уменьшить сумму авансовых платежей и, тем самым, улучшить свое финансовое положение в первом квартале 2021 года.

Как проверить правильность рассчета авансовых платежей?

Важно убедиться, что авансовые платежи рассчитаны правильно, чтобы избежать проблем с налоговой службой в будущем. Вот несколько шагов, которые помогут вам проверить правильность рассчета авансовых платежей:

1. Сверьтесь с налоговой декларацией прошлого года

Сравните рассчитанные авансовые платежи с суммой налога, указанной в вашей налоговой декларации прошлого года. Убедитесь, что суммы соответствуют и не были упущены какие-либо налоговые вычеты или округления.

2. Проверьте используемые налоговые ставки

Проверьте, что используемые налоговые ставки соответствуют действующим законодательным актам. Налоговые ставки могут изменяться от года к году, поэтому убедитесь, что используете актуальные ставки налога на прибыль и других налогов.

3. Просмотрите подробную информацию о расчетах

Подробные расчеты авансовых платежей обычно включаются в налоговую отчетность. Просмотрите эти расчеты, чтобы убедиться, что все доходы и расходы учтены правильно. Также проверьте, что правильно применены возможные налоговые льготы и вычеты.

4. Используйте онлайн-калькуляторы и программы

Существует множество онлайн-калькуляторов и программ, которые помогают рассчитывать авансовые платежи. Воспользуйтесь ими для дополнительной проверки правильности расчетов. Убедитесь, что используете надежные и авторитетные источники информации.

Если вы обнаружите ошибки или расхождения в рассчетах авансовых платежей, свяжитесь с профессиональным бухгалтером или налоговым консультантом для получения дополнительной помощи и корректировок.

Помните, что правильность рассчетов авансовых платежей играет важную роль в ведении бизнеса и соблюдении требований налогового законодательства. Завершите проверку внимательно и своевременно.

Какие последствия могут быть при неправильном рассчете авансовых платежей?

Неправильный расчет авансовых платежей может привести к серьезным финансовым и юридическим последствиям для предприятия. Вот несколько примеров:

- Переплата или недоплата налогов. Если авансовый платеж неправильно рассчитан и предприятие переплачивает или недоплачивает налоги, это может повлечь за собой дополнительные расходы или штрафные санкции со стороны налоговой службы.

- Финансовые затруднения. Неправильный расчет авансовых платежей может привести к непредвиденным финансовым затруднениям для предприятия, особенно если оно рассчитывает на определенные суммы налоговых выплат.

- Аудит налоговой службы. Неправильный расчет авансовых платежей может привести к повышенному вниманию со стороны налоговой службы. В случае аудита предприятие может столкнуться с дополнительными проверками и требованиями предоставления документов.

- Утрата доверия со стороны партнеров и клиентов. Неправильный расчет авансовых платежей может вызвать недоверие со стороны партнеров, клиентов и инвесторов. Это может негативно сказаться на репутации и долгосрочной устойчивости предприятия.

Правильный расчет и своевременное уплаты авансовых платежей являются важными аспектами для бизнеса. При возникновении сомнений в расчете авансовых платежей рекомендуется обратиться к налоговым консультантам или специалистам, чтобы избежать негативных последствий.

Какие изменения в системе налогообложения ожидаются во втором квартале 2021 года?

Во втором квартале 2021 года ожидаются некоторые изменения в системе налогообложения, которые могут повлиять на бизнес и финансовые операции предприятий.

Одним из главных изменений является повышение ставки НДС с 20% до 22%. Это означает, что предприятия должны будут учесть этот рост при расчете суммы налога, который должен быть уплачен в государственный бюджет.

Также ожидается изменение налоговых ставок для малого и среднего бизнеса. В некоторых отраслях может быть введен временный налоговый каникул, что позволит снизить налоговую нагрузку на предпринимателей и обеспечить развитие их бизнеса.

Важным изменением будет расширение базы обложения налогом на прибыль, что означает увеличение числа предметов и доходов, подлежащих обложению. Это может повлечь за собой дополнительные обязательства для предприятий и требовать изменений в их бухгалтерском учете и отчетности.

Кроме того, во втором квартале 2021 года ожидаются изменения в налогообложении зарубежных доходов. В связи с ужесточением международной налогообложения, предприятия должны будут более внимательно относиться к декларированию и уплате налогов по доходам, полученным за границей.

Наконец, с учетом сложившейся экономической ситуации, возможно введение дополнительных налоговых стимулов или льгот для отдельных отраслей, предприятий или категорий налогоплательщиков. Это может создать новые возможности для развития бизнеса и стимулировать экономический рост.