Как выбрать между упрощенной системой налогообложения и освобождением от НДС — сравнение и анализ

При открытии своего бизнеса предприниматели сталкиваются с вопросом выбора налогового режима. Один из самых популярных вариантов — это упрощенная система налогообложения (упрощенка).

Упрощенная система налогообложения предоставляет предпринимателям множество преимуществ, таких как упрощенное заполнение отчетности и упрощенные процедуры взаимодействия с налоговыми органами.

Освобождение от НДС, в свою очередь, может быть более выгодным для определенных видов деятельности. Отсутствие обязанности уплаты НДС позволяет снизить стоимость товаров и услуг, что может привлечь больше клиентов и увеличить объем продаж.

Какой режим выбрать: упрощенка или освобождение от НДС?

При регистрации индивидуального предпринимателя или открытии нового бизнеса, встает вопрос о выборе налогового режима. Для предпринимателей в России существует два основных режима: упрощенка и освобождение от НДС. Каждый из них имеет свои преимущества и недостатки, поэтому перед принятием решения необходимо внимательно изучить оба варианта.

Упрощенная система налогообложения (упрощенка)

Упрощенная система налогообложения предназначена для малого и среднего бизнеса. В рамках упрощенки налоги расчитываются на основе выручки, а не на прибыль. Главное преимущество этого режима — упрощенная отчетность и упрощенное ведение налоговых документов. Также предприниматели, работающие по упрощенке, освобождаются от уплаты налога на добавленную стоимость (НДС).

Однако, у упрощенки есть и недостатки. Во-первых, уплата налогов производится в виде фиксированных платежей, что может быть не выгодно при большой выручке. Во-вторых, предприниматели, работающие по упрощенке, не могут претендовать на некоторые льготы, которые предоставляются организациям, работающим по общей системе налогообложения.

Освобождение от налога на добавленную стоимость (НДС)

Освобождение от налога на добавленную стоимость (НДС) в России предоставляется определенным категориям предпринимателей, чья выручка не превышает определенный порог. В случае освобождения от НДС, предприниматель не выплачивает этот налог, а также не включает НДС в стоимость продукции или услуги.

Основное преимущество освобождения от НДС заключается в том, что предприятиям не приходится заниматься учетом и вычетом НДС, а также подавать отчетность по этому налогу. Кроме того, они могут привлечь больше клиентов, так как многие потребители предпочитают покупать товары или услуги без НДС.

Однако, освобождение от НДС также имеет свои ограничения. Предприятия, работающие без НДС, не имеют права на вычеты по этому налогу, что может повлиять на их финансовые расчеты. Кроме того, в определенных случаях, отсутствие НДС может вызывать подозрения со стороны контролирующих органов.

| Критерий выбора | Упрощенка | Освобождение от НДС |

|---|---|---|

| Уплата налогов | Фиксированные платежи | Отсутствует |

| Учет НДС | Не включается в стоимость | Отсутствует |

| Отчетность | Упрощенная | Не требуется отчетность по НДС |

| Вычеты по НДС | Возможны при покупке | Отсутствуют |

| Ограничения | Есть | Есть |

В итоге, выбор между упрощенкой и освобождением от НДС зависит от конкретной ситуации и потребностей предпринимателя. Если удается уложиться в ограничения по выручке и находиться в выгодной финансовой ситуации, то освобождение от НДС может быть предпочтительным вариантом. В случае, если ожидается большая выручка и нет возможности использовать все преимущества упрощенки, может быть лучше выбрать общую систему налогообложения.

Режимы налогообложения: упрощенная система и освобождение от НДС

При регистрации бизнеса предпринимателям необходимо выбрать один из двух режимов налогообложения: упрощенную систему или освобождение от НДС. Каждый из этих режимов имеет свои особенности и преимущества, а также регулируется соответствующими законодательными нормами.

Упрощенная система

Упрощенная система налогообложения подразумевает упрощенные процедуры ведения бухгалтерии и уплаты налогов. В отличие от общей системы налогообложения, предприниматель отчитывается только по выручке и не обязан представлять отчетность по НДС. Это особенно удобно для малых и средних предприятий, которым необходимо сократить административные расходы и упростить ведение учета.

Основное преимущество упрощенной системы заключается в возможности платить налоги в фиксированном размере, который зависит от вида деятельности предпринимателя и оборота его бизнеса. Благодаря этому, предприниматели могут более точно планировать свои финансовые расходы и избегать неожиданных выплат.

Освобождение от НДС

Освобождение от НДС позволяет предпринимателям не уплачивать этот налог при продаже товаров или услуг. Основное преимущество данного режима заключается в том, что предприниматели могут предлагать своим клиентам более низкие цены на товары и услуги, так как не накладывают НДС на конечных потребителей.

Однако, следует учесть, что при освобождении от НДС предприниматель не имеет права списывать НДС по своим расходам или получать НДС с договоров с поставщиками. Это может быть невыгодно для тех предпринимателей, у которых высокие расходы на закупку товаров или услуг.

Выбор режима налогообложения — это ответственное решение, которое должно быть принято с учетом особенностей каждого конкретного бизнеса. Рекомендуется проконсультироваться с опытным бухгалтером или налоговым консультантом, чтобы определить наиболее выгодный режим для своего предприятия.

Основные плюсы и минусы каждого режима

Упрощенная система налогообложения

Одним из основных плюсов упрощенной системы налогообложения (УСН) является простота. В отличие от обычной налоговой системы, нет необходимости ведения сложного учета и подготовки сложных отчетов.

УСН позволяет снизить налоговую нагрузку. Вместо уплаты НДС предприниматель уплачивает фиксированный процент от выручки. Это может быть выгодно для тех, кто имеет небольшие доходы.

Однако, УСН имеет и свои минусы. Отсутствие права на возврат НДС может быть значительным недостатком для предпринимателя, особенно если его деятельность связана с большими расходами. Кроме того, УСН ограничивает возможности для развития и расширения бизнеса.

Освобождение от НДС

Освобождение от НДС имеет свои преимущества. Во-первых, предприниматели, освобожденные от уплаты НДС, не обязаны проводить сложные расчеты и вести сложную документацию. Во-вторых, это позволяет зафиксировать конечную цену товара или услуги и не увеличивать ее за счет налога на добавленную стоимость.

Освобождение от НДС может быть недостатком, если предприниматель планирует сотрудничество с крупными организациями или государственными учреждениями, которые часто требуют наличия НДС в документации.

Также следует отметить, что освобождение от НДС означает отсутствие права на возврат этого налога, что может быть значительным финансовым убытком для предпринимателя.

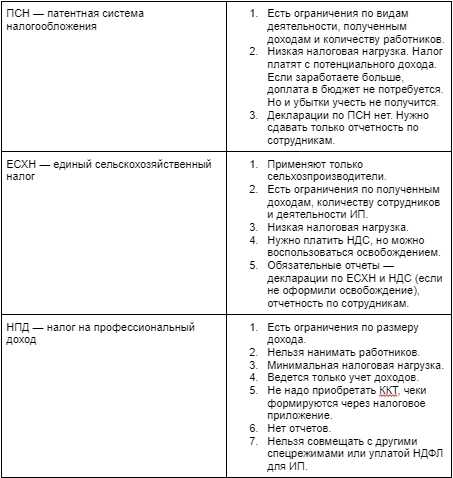

Упрощенная система налогообложения: основные характеристики

Основные характеристики упрощенной системы налогообложения:

1. Доходы и расходы. В рамках УСН налоговая база формируется на основе доходов и расходов предприятия без учета отдельных статей налогооблагаемого дохода и налоговых вычетов.

2. Лимиты. УСН предусматривает установление лимитов доходов для применения данного режима налогообложения. Данные лимиты варьируются в зависимости от вида деятельности и формы собственности предприятия. В случае превышения лимитов, предприятие должно перейти на общую систему налогообложения.

3. Учетная политика. Предприятие, применяющее УСН, обязано вести учет в соответствии с установленными правилами учетной политики. В случае несоответствия учетной политики требованиям, налоговый орган вправе перевести предприятие на общую систему налогообложения.

4. Упрощенные ставки налогообложения. В рамках УСН устанавливаются упрощенные ставки налогообложения по сравнению с общей системой налогообложения. Налоговая ставка может быть фиксированной или зависеть от определенных факторов, таких как объем доходов или численность работников.

Особенности применения УСН:

УСН может применяться только предприятиями, у которых нет филиалов и представительств, а также долевым участникам и инвесторам, не являющимся учредителями предприятия.

УСН позволяет предприятию упростить процесс налогооблажения и облегчить налоговое бремя. Однако, перед принятием решения о переходе на УСН, необходимо внимательно изучить все условия и ограничения данного режима налогообложения и проконсультироваться со специалистами в области налогового права.

Условия применения упрощенной системы налогообложения

Для применения упрощенной системы налогообложения необходимо соблюдение следующих условий:

- Тип деятельности. Упрощенная система налогообложения доступна только для определенных видов деятельности. Например, индивидуальные предприниматели, занимающиеся торговлей, гостиничным и ресторанным бизнесом, услугами связи, а также некоторые другие отрасли, могут применять данную систему.

- Объем дохода. Максимальный годовой доход, при котором можно применять упрощенную систему налогообложения, установлен законодательно. Этот показатель может различаться в зависимости от региона и вида деятельности.

- Форма налогообложения. Упрощенная система налогообложения предусматривает уплату налога на основе фиксированных величин, таких как упрощенный налог или единый налог на вмененный доход. При этом, уплата НДС в упрощенной системе может быть освобождена или уплачена по пониженной ставке.

Применение упрощенной системы налогообложения имеет свои преимущества и недостатки. При правильном использовании данной системы можно сократить бюрократические процедуры и оптимизировать налоговые платежи. Однако, необходимо учитывать, что эта система может быть ограничена в области расширения бизнеса и получения налоговых льгот.

Преимущества и ограничения упрощенной системы налогообложения

Упрощенная система налогообложения (УСН) предоставляет определенные преимущества для малого и среднего бизнеса. В то же время, она также имеет ограничения, которые необходимо учитывать при выборе данного режима.

Преимущества упрощенной системы налогообложения:

1. Упрощение формальностей. УСН предполагает упрощенную систему отчетности и меньше объем документооборота. Благодаря этому снижается бюрократическая нагрузка на предпринимателя и экономится время на ведение бухгалтерии.

2. Уменьшение налоговой нагрузки. В рамках УСН предусмотрены специальные налоговые ставки, которые ниже, чем в обычной системе налогообложения. Это позволяет снизить налоговые платежи и увеличить финансовую эффективность деятельности предприятия.

3. Простота расчетов. В УСН использование налогового калькулятора и учета просто и понятно даже для непрофессионалов. Это позволяет существенно упростить процесс расчета налогов и избежать возможных ошибок.

Ограничения упрощенной системы налогообложения:

1. Ограничение по объему дохода. В рамках УСН допускается работа только для определенных категорий предпринимателей с доходом, не превышающим установленный порог. При его превышении, бизнесмен обязан перейти на общую систему налогообложения.

2. Ограничение по виду деятельности. Некоторые виды деятельности не могут работать в рамках УСН. Например, это может быть связано с особенностями налогообложения в определенной отрасли или требованием обязательной учетной политики.

3. Ограничение по возможности вычетов. УСН предусматривает ограничение на возможность получения различных налоговых вычетов. Таким образом, предпринимателям может быть сложнее оптимизировать налоговые платежи и получить дополнительные преимущества.

| Преимущества | Ограничения |

|---|---|

| Упрощение формальностей | Ограничение по объему дохода |

| Уменьшение налоговой нагрузки | Ограничение по виду деятельности |

| Простота расчетов | Ограничение по возможности вычетов |

Освобождение от НДС: основные принципы и правила

Первый принцип освобождения от НДС заключается в том, что предприятие, желающее освободиться от уплаты данного налога, должно удовлетворять определенные условия. Например, такие предприятия, как медицинские учреждения, образовательные заведения или некоммерческие организации, могут быть освобождены от уплаты НДС при условии, что их деятельность направлена на достижение определенных сверхцелей, таких как охрана здоровья людей или обеспечение качественного образования.

Второй принцип касается ставки НДС. Освобождение от налога может быть применимо как к отдельным товарным группам, так и ко всей деятельности предприятия. Например, в некоторых странах лекарства и медицинские услуги освобождаются от НДС, в то время как другие товары и услуги облагаются этим налогом. Важно помнить, что ставка НДС и условия освобождения могут отличаться в разных странах и зависят от местного законодательства.

Третий принцип состоит в том, что предприятие, освобожденное от уплаты НДС, не может вычерпывать этот налог из себестоимости товаров или услуг. Это означает, что предприятие не может получить обратно уплаченный НДС на входе и несет его налоговую нагрузку самостоятельно. Вместе с тем, это также означает, что предприятие не имеет права включать НДС в цену реализуемых товаров или услуг.

Освобождение от НДС имеет ряд преимуществ. Во-первых, предприятия, освобожденные от уплаты НДС, часто получают налоговые льготы и субсидии, которые позволяют им проводить экономические мероприятия или развивать свою деятельность. Во-вторых, это позволяет предприятиям снизить цены на свои товары или услуги, что улучшает их конкурентоспособность на рынке. В-третьих, освобождение от НДС снижает налоговую нагрузку на бизнес и способствует его развитию.

Важно помнить, что освобождение от НДС – это сложный механизм, который требует хорошего ознакомления с законодательством и сопутствующей документацией. Рекомендуется обратиться к специалистам, которые смогут провести консультацию и помочь в реализации данного механизма соблюдая все необходимые правила и условия.

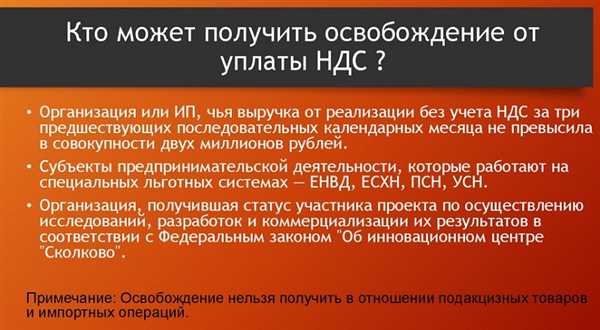

Кто может применять освобождение от НДС?

Освобождение от НДС может быть применено определенными категориями плательщиков, которые соответствуют определенным условиям установленным законодательством. Вот несколько основных категорий, которые могут воспользоваться этим преимуществом:

Малые предприятия

Малые предприятия, осуществляющие предпринимательскую деятельность, имеют право на освобождение от НДС при условии, что их оборот за календарный год не превышает установленной границы. Точные условия и требования, а также порядок учета упрощенной системы налогообложения, указаны в законодательстве.

Сельскохозяйственные производители

Сельскохозяйственные производители также могут применять освобождение от НДС при условии, что их деятельность связана с производством сельскохозяйственной продукции. Должны быть выполнены определенные условия, такие как ведение специального учета и соблюдение требований законодательства.

Важно отметить, что условия применения освобождения от НДС могут различаться в зависимости от регионального законодательства и деятельности плательщика. Рекомендуется обратиться за консультацией к специалистам, чтобы узнать подробную информацию о возможностях и требованиях к освобождению от НДС в конкретной ситуации.

| Категория плательщиков | Условия применения освобождения от НДС |

|---|---|

| Малые предприятия | Оборот за календарный год не превышает установленной границы |

| Сельскохозяйственные производители | Деятельность связана с производством сельскохозяйственной продукции |

Преимущества и ограничения освобождения от НДС

Преимущества освобождения от НДС:

1. Сокращение налоговой нагрузки. Освобождение от НДС позволяет уменьшить общую сумму налогов, которую предприятие должно уплатить государству. Это позволяет сэкономить деньги и направить их на развитие бизнеса.

2. Увеличение конкурентоспособности. Освобождение от НДС делает товары или услуги более привлекательными для потребителей. Без обязательства уплаты налога предприниматель может установить более низкую цену на товар или услугу, что помогает удерживать и привлекать новых клиентов.

3. Упрощенная бухгалтерия. В отличие от режима упрощенной системы налогообложения, при освобождении от НДС предприниматель не обязан вести отдельные учетные регистры и отчитываться перед налоговыми органами о каждой операции. Это уменьшает административную нагрузку на бизнес.

Однако, освобождение от НДС также имеет свои ограничения:

1. Невозможность возврата НДС. При освобождении от НДС предприниматель не может получить компенсацию за уплаченный ранее налог на добавленную стоимость поставщиком. Это может оказаться невыгодным, особенно если большая часть затрат приходится на НДС-плательщиков.

2. Ограничения по выбору клиентов. Для применения освобождения от НДС необходимо делать бизнес с лицами, не являющимися плательщиками НДС. Это ограничивает круг потенциальных клиентов, особенно при работе в отраслях, в которых основные покупатели являются компаниями-НДС-плательщиками.

3. Потеря права на возврат НДФЛ. При освобождении от НДС предприниматели также теряют право на возврат НДФЛ покупателям (в случае, если документы о покупке были получены). Это может повлиять на решение покупателя о сделке и стимулировать его выбрать поставщика с возможностью возврата НДС.

Как выбрать подходящий режим налогообложения?

При выборе подходящего режима налогообложения для своего бизнеса необходимо учесть ряд факторов. Во-первых, необходимо оценить объем и особенности предполагаемой деятельности. Если вы планируете создать небольшой бизнес, у которого предполагается невысокая прибыль, то упрощенная система налогообложения может быть оптимальным выбором.

Упрощенная система налогообложения имеет ряд преимуществ, таких как упрощенность расчетов и снижение бюрократической нагрузки. Вам не придется вести сложную бухгалтерию и платить налоги по множеству ставок. Более того, вас освобождают от уплаты НДС, что может быть особенно выгодно для определенных видов деятельности.

Однако, при выборе упрощенной системы налогообложения необходимо учесть ее ограничения. Во-первых, вы не сможете вести бухгалтерию по системе доходы минус расходы. Вы будете платить налог с вашей выручки без учета возможных затрат. Также, налоговая база в системе упрощенного налогообложения ограничена определенной суммой, которую вы не должны превышать.

Если ваша деятельность предполагает больший объем продаж и возможность включать в расходы затраты на закупку товаров или услуг, то освобождение от НДС может быть более выгодным вариантом. Вам придется вести более сложную бухгалтерию и уплачивать налоги по различным ставкам, но вы сможете вернуть себе весь НДС, уплаченный в ходе вашей деятельности.

В целом, выбор подходящего режима налогообложения зависит от особенностей вашей деятельности и ваших предпочтений. Необходимо провести детальный анализ и оценить все плюсы и минусы каждого варианта, чтобы выбрать оптимальный режим налогообложения для вашего бизнеса.

Рекомендации и советы по выбору режима налогообложения

При выборе режима налогообложения для вашего бизнеса, очень важно учесть множество факторов. Ниже представлены рекомендации и советы, которые помогут вам принять правильное решение.

Выгоды упрощенной системы налогообложения:

- Упрощенный порядок ведения бухгалтерии;

- Сниженная налоговая нагрузка в виде упрощенных ставок и льгот;

- Простая система расчета налоговых платежей;

- Необходимость подачи отчетности в налоговые органы только один раз в квартал;

Переход на упрощенку особенно рекомендуется для:

- Молодых компаний с небольшим объемом операций;

- Индивидуальных предпринимателей, которые не планируют заниматься экспортом;

Выгоды освобождения от НДС:

- Отсутствие необходимости уплачивать НДС поставщикам и предъявлять его покупателям;

- Снижение цены товаров или услуг в результате отсутствия НДС;

- Сокращение недобросовестной конкуренции со стороны незарегистрированных компаний;

Переход на освобождение от НДС особенно рекомендуется для:

- Компаний, осуществляющих экспорт товаров или услуг;

- Компаний, работающих с недорогими товарами или услугами;

Эти рекомендации и советы помогут вам определиться с выбором оптимального режима налогообложения. Однако, перед принятием окончательного решения, рекомендуется проконсультироваться с налоговым экспертом или бухгалтером, чтобы учесть все нюансы и особенности вашей деятельности.