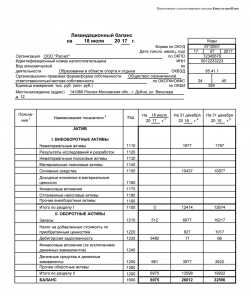

Коды ликвидационного баланса 90 и 94

Отчетный период является важным этапом для любой компании или предпринимателя, поскольку в этот период необходимо проанализировать финансовое состояние организации и составить отчет о ее деятельности. Одним из важных элементов отчетности является ликвидационный баланс. При его составлении возникает вопрос о выборе правильного кода, особенно в случаях, связанных с ликвидацией или прекращением деятельности компании.

Как правило, при ликвидации организации используются два кода ликвидационного баланса: 90 и 94. Код 90 используется в случае, если организация прекращает свою деятельность, но при этом остаются активы и обязательства, которые должны быть учтены в ликвидационном балансе. Код 94 применяется, когда все активы и обязательства организации передаются другим лицам или компаниям.

Выбор правильного кода ликвидационного баланса 90 или 94 зависит от конкретной ситуации и характера ликвидации организации. При принятии решения следует учитывать все особенности и последствия, связанные с каждым кодом. Неправильный выбор может повлечь за собой юридические проблемы или финансовые потери. Поэтому важно обратиться за консультацией к компетентным специалистам, которые помогут определить правильный код для вашего случая.

Таблица кодов ликвидационного баланса Российской Федерации

В Российской Федерации коды ликвидационного баланса используются для классификации финансовых операций и учета финансовой отчетности. Коды ликвидационного баланса представляют собой уникальные номера, которые используются для идентификации различных статей баланса.

Коды 94

Коды ликвидационного баланса, начинающиеся с цифры 94, относятся к различным операциям, связанным с дебиторской и кредиторской задолженностью. Например, код 941 используется для отражения задолженности по продаже товаров или оказанию услуг.

Период, на который распространяется использование кодов 94, обычно соответствует отчетному периоду компании, который может быть финансовым кварталом, полугодием или годом. Коды 94 помогают легко определить и учитывать финансовые операции, связанные с дебиторской и кредиторской задолженностью в отчетном периоде.

Примерная таблица кодов ликвидационного баланса, начинающихся с 94:

| Код | Название |

|---|---|

| 941 | Задолженность по продаже товаров или оказанию услуг |

| 942 | Дебиторская задолженность, возврат которой получен |

| 943 | Кредиторская задолженность, погашенная |

| 944 | Дебиторская задолженность, списанная |

Таблица кодов ликвидационного баланса очень полезна при составлении финансовой отчетности и анализе финансового положения организации. Она помогает учитывать и классифицировать различные финансовые операции, связанные с дебиторской и кредиторской задолженностью, в соответствии с установленными стандартами и требованиями.

Как определить, какой код ликвидационного баланса использовать

При составлении отчетности предприятия должны использовать определенный код ликвидационного баланса в зависимости от периода, за который предоставляется отчет. Важно правильно определить и использовать соответствующий код, чтобы отчетность была законной и соответствовала требованиям.

1. Обзор кодов ликвидационного баланса

Коды ликвидационного баланса используются для классификации финансового состояния предприятия по разным показателям, таким как активы, обязательства, капитал и т. д. Существует несколько кодов, каждый из которых соответствует определенному периоду отчетности.

2. Период отчетности

Период отчетности — это временной интервал, за который подготавливается финансовая отчетность. Обычно это год, полугодие или квартал. В зависимости от периода отчетности, выбирается соответствующий код ликвидационного баланса.

Например, для отчетности за год используется код 90, а для отчетности за полугодие — код 94. Это обусловлено разными требованиями и формами отчетности для каждого из периодов.

3. Как определить правильный код

Для определения правильного кода ликвидационного баланса необходимо учитывать период, за который подготавливается отчетность. Если это годовая отчетность, то используется код 90, а если полугодовая — код 94. Также можно обратиться к соответствующему законодательству и инструкциям по составлению отчетности для получения подробной информации о кодах ликвидационного баланса.

- Шаг 1: Определите период, за который будет составляться отчетность.

- Шаг 2: Определите соответствующий код ликвидационного баланса в зависимости от периода отчетности.

- Шаг 3: Убедитесь, что выбранный код соответствует требованиям законодательства и инструкциям.

Выбор правильного кода ликвидационного баланса является важным этапом при подготовке финансовой отчетности. Неправильный выбор кода может привести к недостоверной отчетности, а также к нарушению законодательства. Поэтому следует всегда внимательно изучать требования и рекомендации по составлению отчетности и консультироваться со специалистами в случае необходимости.

Процедура выбора кода ликвидационного баланса 90 или 94

Период

В процессе выбора правильного кода ликвидационного баланса между 90 и 94, важным фактором является период, на который осуществляется ликвидация. От этого зависит, какой код следует использовать.

Код 90 применяется, когда ликвидация организации происходит в течение отчетного периода. Это означает, что организация прекращает свою деятельность в том самом периоде, в котором происходит отчетность. Если это ваш случай, то код 90 будет правильным выбором.

Однако, если ликвидация организации началась в одном периоде, а будет завершена в следующем, то следует использовать код 94. Этот код указывает на то, что ликвидация проходит на протяжении нескольких периодов и периодический отчет о деятельности организации необходимо представлять до ее полного прекращения.

Необходимо помнить, что правильный выбор кода ликвидационного баланса 90 или 94 важен для точной отчетности и соответствия требованиям законодательства. При возникновении сомнений, лучше проконсультироваться со специалистами в области бухгалтерии или налогового права.

Критерии выбора кода ликвидационного баланса

При выборе кода ликвидационного баланса 94 необходимо учитывать ряд критериев, которые помогут установить правильный период для отражения бухгалтерских операций.

1. Актуальность данных: Если вам необходимо представить актуальную информацию о финансовом положении предприятия, то код 94 будет предпочтительным выбором. Он позволяет отразить баланс на текущую дату и дает более полное представление о состоянии дел.

2. Соответствие требованиям законодательства: При выборе кода следует обязательно учитывать требования законодательства и регламентирующих органов. Возможно, в данном случае предусмотрено использование только одного кода – 94 или 90. В таком случае, стоит оставить 94, чтобы не нарушать установленные правила.

3. Удобство использования: Если вы планируете в дальнейшем периодически выполнять отчетность по ликвидационному балансу, то выбор кода 94 может быть более удобным. Он позволяет быстро анализировать изменения в балансе за определенный период и отслеживать динамику развития компании.

Правильный выбор кода ликвидационного баланса 94 обеспечит точное отражение финансовых показателей компании, соответствие требованиям законодательства и удобство использования при дальнейшей отчетности.

Подробное описание кодов ликвидационного баланса 90 и 94

Код 90 в ликвидационном балансе указывает на операции, проводимые в определенный расчетный период. Он включает в себя такие операции, как получение доходов, оплата расходов, перераспределение активов и пассивов, а также другие финансовые операции, происходящие в течение данного периода.

Код 94 в ликвидационном балансе указывает на события, связанные с закрытием баланса, то есть окончанием операций и переходом к новому расчетному периоду. Он включает в себя такие события, как учет последних операций, составление отчетности, перенос остатков на следующий период и другие операции, необходимые для завершения финансовых расчетов.

Коды 90 и 94 играют важную роль в составлении и анализе ликвидационных балансов. Они позволяют определить характер и объем операций и событий в различные периоды, что помогает управлять финансовыми ресурсами и принимать решения на основе своевременной информации.

Основные отличия между кодом ликвидационного баланса 90 и 94

Коды ликвидационного баланса 90 и 94 используются в бухгалтерии для учета и отчетности о ликвидации предприятия. Хотя цель обоих кодов состоит в том, чтобы отразить финансовое положение компании в период ее ликвидации, они имеют некоторые отличия.

Код ликвидационного баланса 90

Код 90 применяется в случае, когда предприятие находится в процессе ликвидации, но у него остаются активы, которые еще не были полностью проданы или распределены между кредиторами. Данный код применяется в отчетах для фиксации данных об оставшихся активах и их стоимости.

В ликвидационном балансе 90 указывается информация об имуществе, долгах и капитале предприятия на текущую дату. Отчетный период в данном случае будет включать весь период ликвидации, начиная с даты, когда было принято решение о ликвидации, и до момента полного распределения активов или их продажи.

Код ликвидационного баланса 94

Код 94 используется, когда процесс ликвидации предприятия уже завершен, и все его активы были полностью распределены или проданы. В этом случае ликвидационный баланс 94 отражает итоги ликвидации и содержит информацию о финансовом состоянии предприятия на момент окончания ликвидации.

Отчетный период для ликвидационного баланса 94 будет включать период с начала ликвидации до даты ее завершения. В отчете указываются данные об остатках активов и соблюдаются все необходимые правила и нормы бухгалтерии.

Важно помнить, что выбор правильного кода ликвидационного баланса зависит от текущего состояния и стадии ликвидации предприятия. Это необходимо учитывать, чтобы обеспечить точность финансовой отчетности и соответствие требованиям законодательства.

Отчетный период 94

Отчетный период 94 представляет собой один из вариантов ликвидационного баланса, который используется для составления финансовой отчетности организаций. В отчетном периоде 94 предприятие обязано предоставить полную информацию о своей деятельности и финансовом положении.

Важно отметить, что выбор кода ликвидационного баланса 94 подразумевает проведение более подробной отчетности, чем в случае с кодом 90. В отчетном периоде 94 предприятие должно представить не только общую информацию о своих активах, обязательствах и капитале, но и дополнительную информацию о каждом из этих элементов.

Отчетный период 94 является более подробным и подробным вариантом отчетности, который часто используется при анализе финансового состояния организации и принятии решений о ее дальнейшей деятельности. Учитывая сложность и объем предоставляемой информации в отчетном периоде 94, необходимо обладать соответствующими знаниями и опытом для правильного анализа и интерпретации данной отчетности.

Определение отчетного периода 94

Код 94 в ликвидационном балансе используется для отображения информации о текущем отчетном периоде. Этот код применяется в отчетах и документах для указания периода, за который предоставлена информация о финансовых показателях организации.

Отчетный период 94 обычно определяется согласно правилам бухгалтерской отчетности и может варьироваться в зависимости от организации. В ликвидационном балансе код 94 обозначает последний отчетный период, для которого предоставлена финансовая информация о компании.

Указание отчетного периода 94 в ликвидационном балансе позволяет ясно определить актуальность представленных финансовых данных и учесть возможные изменения в финансовом положении организации. Это важно для анализа и принятия решений на основе финансовой отчетности.

| Код | Описание |

|---|---|

| 94 | Отчетный период |

Важность отчетного периода 94 для бизнеса

Важность отчетного периода 94 заключается в том, что он позволяет бизнесу оценить свою финансовую состоятельность и определить, нужны ли дополнительные меры для ликвидации. Этот период также может затронуть взаимоотношения с партнерами и инвесторами, поскольку отчеты о ликвидации баланса могут влиять на решения о сотрудничестве или инвестировании.

Зачем нужно отслеживать отчетный период 94?

Отслеживание отчетного периода 94 помогает бизнесу не только в получении актуальной информации о своем финансовом состоянии, но и в предотвращении возможных проблем. Оно позволяет оперативно реагировать на изменения, связанные с ликвидацией баланса, и принимать соответствующие меры, чтобы минимизировать потери и избежать непредвиденных ситуаций.

Как выбрать правильный отчетный период 94?

Выбор правильного отчетного периода 94 зависит от особенностей бизнеса и его потребностей. Компании, которые находятся в процессе ликвидации баланса, должны учитывать сроки, установленные законодательством. Однако, даже если процедура ликвидации не требуется, рекомендуется регулярно отслеживать и анализировать отчетные периоды 94 для более четкого представления о состоянии своего бизнеса и для принятия обоснованных финансовых решений.

Как правильно заполнять отчетный период 94

Шаг 1: Определение периода

Первым шагом при заполнении отчетного периода 94 является определение точной даты, на которую составляется отчет. Это может быть конец месяца, квартала или года, в зависимости от требований организации или законодательства.

Шаг 2: Составление баланса

После определения периода необходимо приступить к составлению ликвидационного баланса. В отчете должны быть указаны все активы и пассивы организации на указанный период времени. При этом важно учитывать все финансовые операции и изменения, произошедшие в этом периоде.

Шаг 3: Проверка и сверка данных

После заполнения отчетного периода 94 следует произвести проверку и сверку данных. Это необходимо для обнаружения возможных ошибок или расхождений. В случае обнаружения ошибок и расхождений следует найти и исправить их до окончательного подтверждения отчета.

Следуя этим шагам, вы сможете правильно заполнить отчетный период 94 и составить точный ликвидационный баланс.

Часто задаваемые вопросы о отчетном периоде 94

1. Что такое отчетный период 94?

Отчетный период 94 — это один из кодов ликвидационного баланса, который используется для предоставления финансовой информации о состоянии организации на конец отчетного периода. Он указывает на то, что в данном периоде была проведена ликвидация организации.

2. Когда необходимо указывать код 94 в отчетном периоде?

Код 94 следует указывать в отчетном периоде, когда организация была ликвидирована и прекратила свою деятельность. Это позволяет правильно идентифицировать статус организации и предоставить соответствующую финансовую информацию.

3. Как правильно заполнить отчетный период с кодом 94?

Для заполнения отчетного периода с кодом 94 необходимо указать соответствующие данные о ликвидации организации. В отчете следует указать финансовую информацию о последних операциях, остатках активов и пассивов, а также о финансовых результатах, связанных с процессом ликвидации.

4. Какие документы требуется предоставить в отчетном периоде 94?

В отчетном периоде 94 необходимо предоставить следующие документы:

— Протокол о начале ликвидации организации;

— Сведения о назначении ликвидационной комиссии;

— Отчет ликвидационной комиссии;

— Заключение аудитора о результатах ликвидации;

— Отчет об использовании имущества при ликвидации;

— Другие документы, связанные с ликвидацией организации.

5. Какие последствия имеет использование кода 94 в отчетном периоде?

Использование кода 94 в отчетном периоде указывает на то, что организация была ликвидирована и прекратила свою деятельность. Это может повлиять на дальнейшие действия организации, такие как передача активов и пассивов, обязательства по уплате налогов и другие финансовые вопросы.