НДФЛ выход участника и распределение его доли — способы минимизации налогового бремени

НДФЛ (налог на доходы физических лиц) – это налог, который уплачивают граждане России с доходов, полученных ими за определенный период времени. В рамках долевого участия в инвестиционном проекте возникает вопрос о том, каким образом происходит налогообложение при выходе участника и распределении его доли.

При выходе участника из инвестиционного проекта его доля может быть либо продана другим участникам, либо выкуплена самим проектом. В обоих случаях важно учесть налоговые последствия действий. Если доля участника была продана другим участникам, то вырученная сумма будет считаться доходом от прироста стоимости имущества и будет подлежать налогообложению.

В случае выкупа доли самим проектом, полученная сумма также будет являться доходом для участника. Однако, при условии соблюдения определенных требований, такая доходность может быть освобождена от налогообложения. Для этого необходимо, чтобы средства, полученные от выкупа доли, были направлены на инвестиции в объекты долевого участия в других проектах или на приобретение ценных бумаг. В таком случае, участник освобождается от уплаты налога на полученную сумму.

Налог на доходы физических лиц (НДФЛ)

Основные источники доходов, облагаемые НДФЛ:

- Заработная плата и иные выплаты по трудовым договорам, включая премии и бонусы;

- Доходы, полученные от индивидуальной предпринимательской деятельности;

- Проценты от банковских вкладов и облигаций;

- Дивиденды от акций и других ценных бумаг;

- Доходы от сдачи в аренду недвижимости;

- Призовые, выигрыши и лотерейные выигрыши;

- Доходы от продажи недвижимости, автомобилей и других материальных активов;

- Доходы от авторских вознаграждений;

- Доходы от вычета из стоимости приватизированного жилья;

- Роялти, полученные от использования авторского исключительного права;

- Доходы от аренды имущества.

Налогообложение НДФЛ

Налог на доходы физических лиц взимается в зависимости от вида дохода и ставки налога. Обычно НДФЛ исчисляется как процент от суммы дохода. Налоговая база представляет собой совокупность всех доходов физического лица, полученных за налоговый период.

Пример: если физическое лицо получает заработную плату в размере 100 000 рублей в месяц, и налоговая ставка составляет 13%, то сумма НДФЛ будет составлять 13 000 рублей.

НДФЛ выход участника и распределение доли

При выходе участника из долевой собственности, например, при продаже доли в квартире, также возникает обязанность уплаты НДФЛ. Однако налоговая ставка в данном случае может быть снижена в соответствии с длительностью собственности и размером полученной выгоды. Для уплаты налога необходимо обратиться в налоговый орган по месту жительства и предоставить все необходимые документы.

Важно помнить о сроках уплаты налога и правильном расчете его суммы. В случае невыполнения этих требований можно столкнуться с налоговыми штрафами и санкциями.

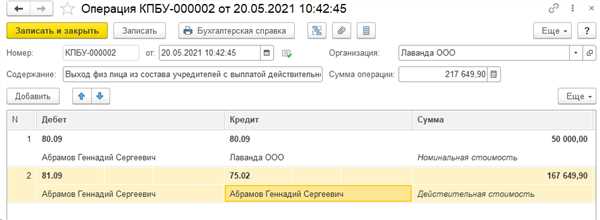

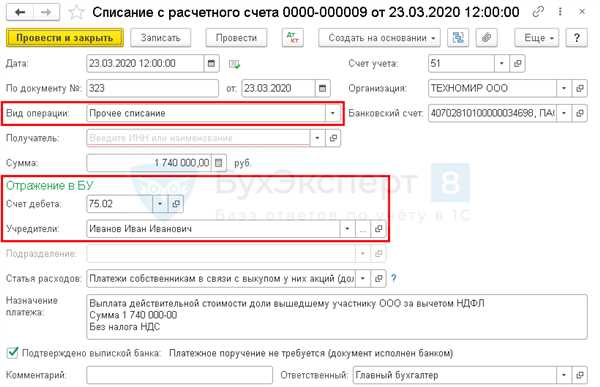

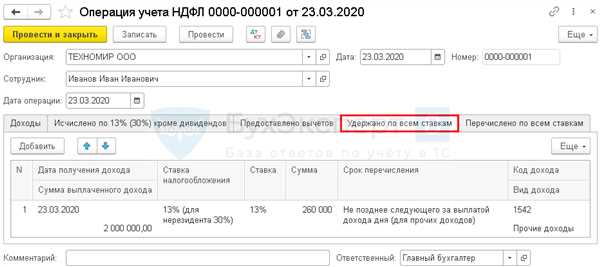

Порядок учета НДФЛ при выходе участника

Выход участника из организации может повлечь за собой налоговые последствия, связанные с уплатой НДФЛ. Порядок учета НДФЛ при выходе участника регулируется законодательством и требует особого внимания со стороны предпринимателей.

Выход участника и налогообложение

При выходе участника из организации возникают следующие налоговые обязательства:

- Уплата НДФЛ с доходов, полученных участником при выходе;

- Уплата НДФЛ с доли участника в организации, передаваемой другим участникам или третьим лицам;

- Уплата НДФЛ с прибыли, полученной организацией при реализации доли вышедшего участника.

Учет и уплата НДФЛ производятся согласно нормам и методам налогообложения, установленным соответствующими статьями Налогового кодекса РФ.

Декларирование и уплата НДФЛ

Участник, выходящий из организации, обязан декларировать свои доходы и уплачивать НДФЛ самостоятельно. Для этого необходимо подать соответствующую декларацию в налоговый орган в течение установленного срока.

Налоговая база по НДФЛ при выходе участника определяется как разность между полученными доходами и фактически понесенными расходами, связанными с получением дохода. В зависимости от характера дохода (например, получение денежных средств за реализацию доли), применяются разные ставки НДФЛ.

Уплата НДФЛ должна быть осуществлена в установленный срок и в полном объеме. В случае нарушения этого требования, участник может быть привлечен к уплате дополнительных пени и штрафов.

Важно помнить!

Выход участника из организации может повлечь за собой налоговые риски. Для минимизации этих рисков рекомендуется обратиться к опытным специалистам, которые помогут правильно организовать учет и уплату НДФЛ при выходе участника.

Соблюдение требований налогового законодательства позволит избежать неоправданных расходов и проблем с налоговыми органами.

Виды доходов, подлежащих обложению НДФЛ

| Вид дохода | Ставка НДФЛ |

|---|---|

| Заработная плата | 13% (обычная ставка) |

| Авторские вознаграждения | 13% (обычная ставка) |

| Роялти | 15% (повышенная ставка) |

| Продажа недвижимости | 13% (обычная ставка) |

| Прочие доходы | от 13% до 35% (в зависимости от вида дохода) |

Данный список не является исчерпывающим, и существуют другие виды доходов, такие как проценты по вкладам в банке, выигрыши в лотереях и т.п., которые также подлежат налогообложению НДФЛ.

Для каждого вида доходов может быть установлена различная ставка НДФЛ, которая зависит от законодательства и места получения дохода.

Как распределить долю при выходе участника

Выход участника из организации может возникнуть по различным причинам: продажа доли, смерть, расторжение договора и т.д. При таких ситуациях возникает необходимость в распределении доли участника между оставшимися участниками или новыми участниками.

Законодательство РФ предусматривает различные варианты распределения долей при выходе участника. Во-первых, участники могут договориться о распределении доли самостоятельно. Для этого им необходимо составить дополнительное соглашение, которое должно быть нотариально удостоверено. В таком случае участники вольны решать, каким образом будет происходить распределение доли по числу или доле участия каждого.

В случае, если участники не смогли достичь согласия о распределении долей, применяются правила, установленные законодательством. В основном, применяется пропорциональный принцип, согласно которому доля участника распределяется пропорционально долям других участников.

Наследство доли

Если участник умер, его доля переходит по наследству. В этом случае доля участника распределяется между наследниками в соответствии с законом или завещанием умершего. Если наследников несколько, и они не достигли согласия о распределении доли, то применяются правила установленные законом. Обычно доля участника распределяется поровну между наследниками.

Продажа доли

Если участник продаёт свою долю, то она может быть продана остальным участникам или третьим лицам. В случае продажи доли оставшимся участникам, доля распределяется в соответствии с долями участия каждого из них. Если доля продается третьему лицу, то доля распределяется между оставшимися участниками на основе их долей.

Налоговые вычеты по НДФЛ

Налоговые вычеты по НДФЛ (Налог на доходы физических лиц) представляют собой суммы, которые гражданин может учесть при расчете своего налогового обязательства. Вычеты позволяют снизить сумму налога, которую необходимо заплатить государству, и тем самым сэкономить свои средства.

Существует несколько видов налоговых вычетов по НДФЛ, включая:

- Вычеты на детей – позволяют родителям получить сумму налога, уплаченного с их заработной платы, зачтенной на содержание детей;

- Вычеты на обучение – предоставляются налогоплательщикам, занимающимся обучением в учебных заведениях;

- Вычеты на лечение – позволяют вернуть определенную сумму, потраченную на медицинские услуги;

- Вычеты на ипотеку – дают возможность уменьшить налог на доходы физических лиц при наличии ипотечного кредита;

- Вычеты на пожертвования – позволяют учесть сумму средств, перечисленных на благотворительные цели.

Для получения налогового вычета необходимо собрать и предоставить необходимые документы в налоговую инспекцию. Количество и размер налоговых вычетов может меняться каждый год, поэтому важно быть в курсе последних изменений в законодательстве.

Важно знать, что размер налоговых вычетов может зависеть от множества факторов, включая доход налогоплательщика, статус заявителя и цель вычета.

Условия для получения налоговых вычетов

Для получения налоговых вычетов по НДФЛ необходимо соблюдать ряд условий. В первую очередь, физическое лицо должно быть налоговым резидентом Российской Федерации. Это означает, что оно должно иметь постоянную регистрацию или место пребывания в России.

Далее, для получения вычетов необходимо участвовать в долевом строительстве жилого помещения. Физическое лицо должно быть участником долевого строительства и иметь долю в строящемся объекте. Это могут быть квартиры, дома или иные жилые помещения.

Также для получения налоговых вычетов, необходимо, чтобы на строительство объекта был заключен договор долевого участия. В договоре должны быть четко прописаны права и обязанности участников строительства и сроки завершения работ.

Однако, следует отметить, что право на налоговый вычет не распространяется на все виды расходов. Их перечень строго регламентирован законодательством и может меняться со временем. Поэтому перед участием в долевом строительстве и получением вычетов, необходимо ознакомиться с актуальными правилами и условиями.

Важно отметить, что размер налоговых вычетов может различаться в зависимости от суммы вложений в долевое строительство. Чем больше доля участника, тем больше возможность получения вычетов. Также стоит обратить внимание, что налоговые вычеты могут быть получены только после сдачи объекта в эксплуатацию.

В целом, получение налоговых вычетов по НДФЛ при участии в долевом строительстве является выгодным и удобным инструментом для снижения налоговой нагрузки. Однако, важно соблюдать условия и правила для получения этих вычетов.

Как правильно заполнить декларацию по НДФЛ

Шаг 1: Получение формы декларации

Форму декларации можно получить в налоговой инспекции или скачать с официального сайта Федеральной налоговой службы РФ. Обратите внимание, что форма может изменяться каждый год, поэтому необходимо использовать актуальную версию.

Шаг 2: Заполнение персональной информации

В самом начале декларации необходимо указать свои персональные данные, такие как ФИО, ИНН, адрес проживания и работы, контактный телефон и почту. Убедитесь, что все данные указаны корректно и без опечаток.

Шаг 3: Указание источников дохода

Далее необходимо указать все источники дохода за отчетный период. Это могут быть зарплата, аренда недвижимости, продажа имущества и другие источники. При заполнении укажите суммы доходов и удержанный налог.

Шаг 4: Расчет возможных налоговых вычетов

Если у вас есть право на налоговые вычеты, укажите их в соответствующих разделах декларации. Налоговые вычеты могут быть предоставлены на детей, обучение, лечение, ипотеку и другие категории расходов. Убедитесь, что вы указали все возможные вычеты, чтобы снизить сумму налога к уплате.

Шаг 5: Подпись и отправка декларации

После того, как вы заполнили все разделы декларации, произведите подпись и укажите дату заполнения. После этого декларацию можно отправить в налоговую инспекцию. Обратите внимание, что декларацию нужно подать до определенного срока, установленного законодательством.

Не забывайте хранить копию заполненной декларации в своих личных архивах на случай возникновения спорных ситуаций или необходимости предоставить документы налоговой службе.

| Источник дохода | Сумма дохода, руб. | Удержанный налог, руб. |

|---|---|---|

| Зарплата | 50000 | 5000 |

| Аренда | 10000 | 1000 |

| Продажа имущества | 200000 | 20000 |

Исчисление и уплата налога

Исчисление налога осуществляется путем умножения налоговой базы на ставку налога. Налоговая база представляет собой сумму доходов физического лица, подлежащую налогообложению. Ставка налога устанавливается государством и может быть различной в зависимости от вида доходов и суммы дохода.

Физическое лицо, получающее доходы подлежащие налогообложению, обязано самостоятельно уплачивать НДФЛ в соответствующие налоговые органы. Уплата налога может осуществляться налогоплательщиком самостоятельно посредством перевода денежных средств на расчетный счет налоговой службы или через интернет-банкинг.

Однако в случае получения доходов от работодателя или другого организационного лица, удержание и уплата НДФЛ происходит сразу работодателем или организационным лицом, выплатившим доходы. В таком случае налогоплательщику необходимо сообщить свой ИНН (индивидуальный номер налогоплательщика) и подписать согласие на удержание налога.

Ставки и прогрессивность налога

В России существует несколько ставок НДФЛ. Для большинства граждан действует стандартная ставка 13%. Однако, для некоторых категорий доходов (например, доходы от продажи недвижимости или ценных бумаг) может применяться повышенная ставка 30%. Также есть условия, при которых налог может быть уменьшен или освобожден полностью.

| Ставка НДФЛ | Категория доходов |

|---|---|

| 13% | Стандартная ставка для большинства граждан |

| 30% | Повышенная ставка для некоторых категорий доходов |

Прогрессивность налога означает, что граждане с высокими доходами платят налог в большем объеме, чем граждане с низкими доходами. Это способствует более справедливому распределению доходов в обществе. Прогрессивность налога также позволяет государству получать больше доходов для финансирования социальных программ и развития страны.

Преимущества прогрессивности налога:

- Создание более справедливой системы налогообложения

- Больший доход государства для финансирования социальных программ

- Стимулирование экономического развития

Недостатки прогрессивности налога:

- Возможное усиление неравенства между гражданами

- Отток капитала из страны в поисках более низких налоговых ставок

В целом, прогрессивность налога является важным элементом налоговой системы, который помогает обеспечить более справедливое распределение доходов в обществе и обеспечивает дополнительные ресурсы для развития страны и социальной защиты граждан.

Порядок уплаты налога по НДФЛ

Плательщики НДФЛ

Плательщиками НДФЛ являются граждане Российской Федерации, получающие доходы в виде заработной платы, авторских вознаграждений, дивидендов, процентов по вкладам и др. Согласно законодательству, налог на доходы физических лиц взимается с доходов граждан, которые превышают минимальный порог, установленный налоговым кодексом.

Способы уплаты налога по НДФЛ

Уплата налога по НДФЛ может осуществляться различными способами:

- Единовременным платежом в бюджет по итогам календарного года

- Ежемесячным удержанием из заработной платы работниками, выплачивающими доходы налоговым агентам

- Самостоятельно путем перечисления налоговой суммы в налоговый орган по месту жительства

- Комбинированным способом, включающим ежемесячное удержание и подачу налоговой декларации по итогам календарного года

Выбор способа уплаты налога по НДФЛ возможен в зависимости от рода получаемых доходов и времени работы гражданина.

Сроки уплаты налога по НДФЛ

Уплата налога по НДФЛ может осуществляться в соответствии с установленными сроками:

- Ежемесячные удержания осуществляются до 15 числа месяца, следующего за месяцем, в котором был получен доход

- Единовременный платеж необходимо произвести до 30 апреля года, следующего за истекшим календарным годом

- Самостоятельное перечисление налога должно быть произведено не позднее окончания налогового периода

Важно соблюдать установленные сроки уплаты налога по НДФЛ, так как невнесение или задержка платежей может повлечь за собой штрафные санкции со стороны налоговой службы.

Теперь, имея представление о порядке уплаты налога по НДФЛ, вы сможете правильно организовать свои финансы и выполнять свои налоговые обязательства перед государством.