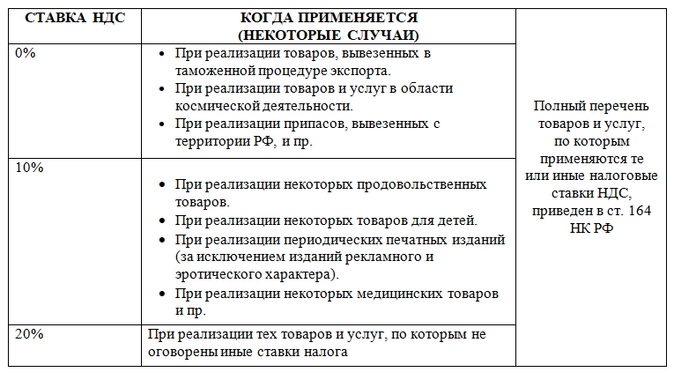

НДС при реализации на экспорт в Казахстан — особенности и перспективы

Казахстан является страной, открытой для международного экспорта товаров и услуг. В этой стране существует специальная налоговая система, регулирующая реализацию товаров на экспорт, а именно – налог на добавленную стоимость (НДС).

НДС – это обязательный налог, который взимается с платежеспособных лиц, осуществляющих сделки по реализации товаров или услуг, а также импортёров. Тем не менее, на товары, предназначенные для экспорта за пределы Казахстана, устанавливается особый порядок исчисления и уплаты НДС.

Согласно Закону о налоге на добавленную стоимость Республики Казахстан, реализация товара на экспорт освобождается от НДС. Однако в цепочке создания и реализации продукта на экспорт действуют определенные правила, которые предусматривают проведение специфических операций и предоставление соответствующих документов налоговым органам.

НДС и его значение

НДС является косвенным налогом, так как исчисление и уплата налога происходит на каждом этапе производства и сбыта товаров, но налоговая нагрузка в конечном итоге падает на конечного потребителя. НДС является налогом на конечное потребление и позволяет государству получать дополнительный доход, который используется для финансирования различных государственных программ и обеспечения социальной защиты населения.

Преимущества НДС:

1. Универсальность: НДС начисляется на большинство товаров и услуг, что позволяет государству получать доходы от широкого круга предприятий и отраслей экономики.

2. Возможность контроля: НДС предоставляет государству возможность контролировать экономическую деятельность предприятий, что помогает предотвратить неуплату налогов и бороться с финансовыми махинациями.

3. Равномерность распределения налоговой нагрузки: НДС распределен между различными звеньями производственно-сбытовой цепочки, что позволяет избежать концентрации налоговой нагрузки на определенных предприятиях или отраслях.

Как НДС влияет на экспорт в Казахстан:

При реализации товаров на экспорт, НДС может быть освобожден или возвращен экспортеру. Это позволяет снизить налоговую нагрузку на экспортеров и повысить их конкурентоспособность на мировом рынке. Кроме того, освобождение от НДС при экспорте помогает стимулировать экспорт и привлекать иностранные инвестиции в страну.

Для получения освобождения от НДС при экспорте необходимо выполнение определенных условий, включая предоставление необходимой документации и соответствие требованиям законодательства. При этом, существует возможность выбора организационной формы осуществления экспортной деятельности, что позволяет предприятиям использовать наиболее выгодные для себя налоговые режимы.

Следует отметить, что НДС при экспорте является сложным и многогранным вопросом, требующим профессиональных знаний и компетенций в налоговом праве. Рекомендуется обращаться за консультацией к специалистам или профессиональным юристам для правильной организации экспортной деятельности и минимизации налоговой нагрузки.

| Преимущества НДС |

|---|

| Универсальность |

| Возможность контроля |

| Равномерность распределения налоговой нагрузки |

Реализация товаров на экспорт

В соответствии с законодательством Республики Казахстан, при реализации товаров на экспорт НДС не облагается. Это означает, что экспортируемые товары освобождены от уплаты налога, что делает их более конкурентоспособными на международном рынке.

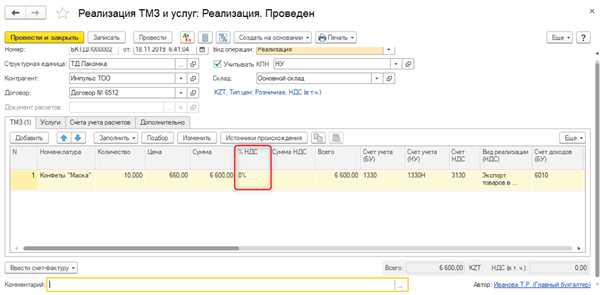

Для получения освобождения от НДС при реализации на экспорт необходимо выполнить ряд условий. Важным моментом является документальное подтверждение факта экспорта товаров: наличие таможенной декларации, товарной накладной, договора на поставку и иных необходимых документов.

Освобождение от НДС дает возможность предприятиям снизить стоимость своей продукции и увеличить свою долю на мировом рынке. Кроме того, это позволяет импортерам из Казахстана иностранных товаров получать их по более низкой цене.

Однако, следует учесть, что освобождение от НДС при реализации товаров на экспорт не является полной налоговой льготой. Предприятия все равно могут участвовать в налоговом режиме, учитывающем НДС при попадании товаров в таможенную территорию Республики Казахстан, если это соответствует их бизнес-модели и позволяет повысить конкурентоспособность.

Таким образом, реализация товаров на экспорт в Казахстан имеет свои особенности, в том числе в сфере налогообложения. Освобождение от НДС позволяет предприятиям стать более конкурентоспособными на международном рынке, однако следует учитывать условия и требования, предъявляемые законодательством.

Сущность экспорта и его особенности

Основными особенностями экспорта являются:

1. Государственная поддержка

Многие государства оказывают активную поддержку экспорту, предоставляя льготы и льготные условия для экспортеров. Это может включать налоговые преимущества, финансовую поддержку, субсидии, страхование на экспорт и другие меры, направленные на стимулирование экспортной деятельности.

2. Возможность проникновения на новые рынки

Экспорт предоставляет компаниям возможность расширить свой рынок сбыта и проникнуть на новые регионы. Это позволяет увеличить объемы продаж и диверсифицировать риски, связанные с зависимостью от одного рынка.

Важно отметить, что экспортные товары обязательно должны соответствовать требованиям и стандартам, установленным в импортирующей стране.

3. Регулирование и контроль

Экспорт подвергается контролю со стороны государственных органов, которые ограничивают или запрещают экспорт определенных товаров. Это связано с обеспечением безопасности государства, защитой национальных интересов и соблюдением международных соглашений и санкций.

Итак, экспорт играет значимую роль в экономическом развитии страны и является важным стратегическим решением для многих компаний. Работа в области экспорта требует знания законодательства и особых правил, а также активного использования поддержки со стороны государства.

Кто является экспортером

Для признания лица экспортером необходимо выполнение следующих условий:

1. Резидентский статус

Экспортер должен являться резидентом Российской Федерации в рамках налогового законодательства. Резидент может быть физическим лицом, индивидуальным предпринимателем или юридическим лицом, имеющим зарегистрированное место нахождения в Российской Федерации.

2. Реализация товаров за пределы РФ

Экспортер должен осуществлять процесс реализации своей продукции за пределами Российской Федерации, в данном случае — в Казахстане. Это может включать поставку товара на территорию Казахстана или его передачу покупателю внутри Российской Федерации с последующей отправкой за границу.

Являясь экспортером, резидент получает возможность применять налоговые льготы, связанные с экспортом, в том числе освобождение от НДС при реализации товаров на экспорт в Казахстан.

Возможность освобождения от НДС

Условия освобождения от НДС

Освобождение от НДС при реализации на экспорт в Казахстан может быть применено при соблюдении следующих условий:

- Товары должны быть физически вывезены за пределы таможенной территории Республики Казахстан;

- Документы организации-экспортера, такие как товарно-транспортная накладная и декларация о товарах, должны быть оформлены в соответствии с требованиями таможенного законодательства;

- Организация-экспортер должна быть зарегистрирована в налоговом органе Казахстана и фактически осуществлять экспортные операции.

Процедура получения освобождения от НДС

Для получения освобождения от НДС при реализации товаров на экспорт в Казахстан необходимо выполнить следующие шаги:

- Составить товарно-транспортную накладную и декларацию о товарах, указав необходимую информацию о товаре и условиях экспорта;

- Предоставить указанные документы в налоговый орган Казахстана;

- Получить подтверждение освобождения от НДС от налогового органа, которое будет являться основанием для освобождения от уплаты данного налога при экспорте товаров в Казахстан.

Важно отметить, что в случае несоблюдения указанных условий или предоставления недостоверных сведений в документах, возможно применение штрафных санкций со стороны налогового органа.

Освобождение от НДС при реализации на экспорт в Казахстан является привлекательной возможностью для экспортных компаний, которая способствует развитию внешнеэкономической деятельности и укреплению позиций на международном рынке.

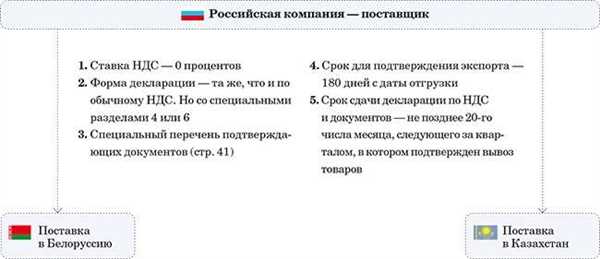

Процедура и основания освобождения

В соответствии с законодательством Казахстана, ввоз товаров на территорию Республики освобождается от уплаты НДС, если они предназначены для реализации на экспорт.

Основаниями для освобождения от НДС при реализации на экспорт являются следующие условия:

- Наличие контракта на экспорт товаров с иностранными партнерами.

- Проведение границы Республики таможенного оформления товаров для вывоза.

- Получение документов, подтверждающих вывоз товаров из Казахстана.

При соблюдении всех указанных условий, реализация товаров на экспорт осуществляется без уплаты НДС на территории Казахстана. Это позволяет экспортерам сохранить конкурентные преимущества на международном рынке и снизить затраты налогового характера.

Преимущества экспорта товаров

- Расширение рынка сбыта

- Увеличение прибыли

- Диверсификация рисков

- Улучшение инноваций и конкурентоспособности

- Укрепление местной экономики

Экспорт позволяет компаниям расширить свои рынки сбыта. Поставка товаров за пределы страны позволяет достичь новых клиентов и потребителей, что приводит к увеличению продаж и доходов.

Экспорт товаров может быть более выгодным с точки зрения доходности, так как компания получает возможность продавать товары по более высоким ценам на внешнем рынке, особенно если спрос на эти товары выше, чем в Казахстане.

Разнообразие рынков, на которые экспортируются товары, позволяет компаниям снизить риски, связанные с изменениями внутреннего спроса или экономической ситуации в стране. Если один рынок становится менее прибыльным, компания может сосредоточиться на других рынках, чтобы сохранить свою прибыльность.

Экспорт стимулирует инновации и улучшение качества товаров и услуг, чтобы соответствовать требованиям международных рынков. Компании, экспортирующие свои товары, вынуждены постоянно совершенствовать свои продукты и услуги, чтобы быть конкурентоспособными и успешными на глобальном уровне.

Экспорт товаров способствует развитию отраслей и предприятий, связанных с производством, логистикой и торговлей. Это способствует росту экономики страны, созданию новых рабочих мест и привлечению инвестиций, что в конечном итоге благоприятно влияет на жизнь граждан.

Таким образом, экспорт товаров имеет множество преимуществ, которые помогают компаниям развиваться и процветать, а также способствуют укреплению экономики страны в целом.

НДС при импорте товаров

При импорте товаров в Казахстан действует система налогообложения с добавленной стоимостью (НДС). В соответствии с законодательством, импортеры обязаны уплачивать НДС на товары, ввозимые на таможенную территорию Казахстана.

Ставка НДС при импорте товаров в Казахстан составляет 12%. Однако, существуют особые условия, при которых ставка НДС может быть изменена. Например, некоторые товары, такие как медикаменты или продукты питания, могут быть освобождены от уплаты НДС при импорте. Также существует возможность применения льготных ставок НДС для определенных категорий импортируемых товаров, если они соответствуют определенным критериям.

Импортеры обязаны составлять и представлять налоговые декларации, в которых указываются суммы НДС, уплачиваемые при импорте. В случае нарушения требований по уплате НДС или предоставления неправильной информации в декларациях, налоговые органы имеют право применять административные или уголовные санкции в отношении импортеров.

Важно отметить, что импортерам предоставляется возможность освобождения от уплаты НДС, если импортируемые товары будут дальше реализованы на экспорт из Казахстана. В этом случае, импортеры могут получить возврат ранее уплаченного НДС.

При самостоятельном импорте товаров в Казахстан, импортерам необходимо учитывать все вопросы, связанные с НДС. Для этого рекомендуется обратиться к налоговым консультантам или специалистам, которые помогут разобраться во всех аспектах налогообложения при импорте товаров в Казахстан.

Регулирование НДС при импорте

Когда товары или услуги импортируются в Казахстан, возникает вопрос о применении налога на добавленную стоимость (НДС). Импортные операции регулируются специальными правилами, учитывающими особенности международной торговли.

В соответствии с законодательством по НДС в Казахстане, ввоз товаров на территорию страны подлежит обложению НДС в момент растаможки. Ставка НДС при импорте составляет 12% от таможенной стоимости товаров, добавленной к сумме таможенных пошлин и акцизов.

Для того чтобы ввозить товары на территорию Казахстана и выполнять таможенные формальности, компания должна быть зарегистрирована в налоговом органе как плательщик НДС и иметь специальное разрешение на осуществление импортно-экспортных операций.

Правила по вычету НДС при импорте

Предприятиям, осуществляющим импорт товаров или услуг, предоставляется право на вычет входного НДС, уплаченного на границе. Для этого необходимо соблюсти следующие условия:

- Платежи, связанные с импортом, должны быть документально подтверждены, а также должна быть соблюдена правильная регистрация расчетных документов;

- Товары или услуги, импортируемые в Казахстан, должны использоваться в целях предоставления налогооблагаемых операций;

- Вычет по НДС может быть сделан только после включения импортной операции в налоговый учет предприятия.

Особенности учета импорта налоговыми органами

Таможенные органы передают данные о суммах уплаченного НДС на границе в налоговые органы для контроля и дальнейшего учета. Отчетность по импорту должна быть представлена в налоговом органе в установленные сроки.

При реализации импортированных товаров на территории Казахстана, предприятие обязано выполнять все необходимые налоговые обязательства и уплачивать НДС по ставке, действующей для внутренней реализации.

Регулирование НДС и все связанные с этим процедуры подлежат соблюдению правил налогового кодекса Казахстана и других нормативных актов, которые регулируют импортные операции.

Возможность возврата НДС

При реализации товаров на экспорт в Казахстан предусмотрена возможность получить возврат НДС. Для этого необходимо выполнить ряд условий:

- Осуществлять экспортные поставки товаров, указанных в Перечне товаров (работ, услуг), не подлежащих налогообложению на территории Республики Казахстан.

- Быть зарегистрированным налогоплательщиком НДС в Казахстане.

- Предоставлять надлежащим образом оформленные документы, подтверждающие факт экспорта товаров.

- Соблюдать сроки подачи заявления на возврат НДС, который составляет 12 месяцев с момента вывоза товаров и исполнения услуг.

Возврат НДС осуществляется путем подачи заявления в налоговый орган по месту регистрации налогоплательщика. В случае положительного решения налогового органа, НДС сумма возвращается на расчетный счет налогоплательщика в течение определенного срока.

Актуальные изменения в законодательстве

Законодательное регулирование налогообложения при реализации товаров на экспорт в Казахстан постоянно изменяется и развивается. Недавние изменения в законодательстве о НДС внесли несколько значительных изменений, которые важно учитывать при осуществлении экспортных операций.

Во-первых, согласно последним изменениям, экспортные операции освобождаются от уплаты НДС. Это означает, что при реализации товаров на экспорт в Казахстан, предприятиям больше не требуется платить вычетный НДС по таким операциям. Такое изменение в законе является важным стимулом для развития экспорта и облегчает экономическую нагрузку на экспортеров.

Во-вторых, в законодательстве урегулированы процедуры и условия, при которых можно получить право на освобождение от НДС при экспорте товаров. Одним из важных условий является предоставление всех необходимых документов и соблюдение установленных сроков и процедур. Эти изменения помогают упростить процесс освобождения от НДС и делают его более прозрачным и предсказуемым.

И наконец, третье важное изменение в законодательстве связано с правилами заполнения и представления отчетности по экспортным операциям. Согласно новым правилам, предприятия обязаны предоставлять правильную и полную информацию о своей экспортной деятельности в налоговые органы. Это помогает обеспечить прозрачность и контроль в сфере экспорта и предотвращать возможные нарушения законодательства.

В целом, актуальные изменения в законодательстве о НДС при реализации на экспорт в Казахстан направлены на поддержку экспортеров, упрощение процедур и повышение прозрачности в сфере экспортных операций. Это делает Казахстан более привлекательным для международных бизнесов и способствует развитию экономики страны.

Как повысить эффективность экспорта

Если вы ведете бизнес и хотите повысить эффективность экспорта товаров в Казахстан, следует обратить внимание на несколько важных моментов.

1. Идентификация потенциальных партнеров

Определите стратегически важные рынки и найдите партнеров в Казахстане, которые разделяют ваши цели и имеют опыт работы в регионе. Проведите исследования рынка, чтобы узнать о потребностях и предпочтениях потенциальных клиентов.

2. Адаптация вашего продукта

Прежде чем начать экспортировать товары в Казахстан, проверьте, насколько ваш продукт адаптирован к требованиям данного рынка. Учитывайте местные нормы и стандарты, а также предпочтения потребителей. Будьте готовы вносить изменения в упаковку, маркировку и состав продукта, чтобы удовлетворить требования рынка Казахстана.

3. Расширение дистрибьюторской сети

Найдите надежных дистрибьюторов в Казахстане, которые будут продвигать и продавать вашу продукцию на местном рынке. Обратите внимание на опыт, квалификацию и репутацию потенциальных партнеров. Важно создать эффективную сеть распределения, чтобы ваш товар был доступен во всех регионах Казахстана.

Важно помнить, что эффективность экспорта зависит от хорошо продуманной стратегии и глубокого понимания рынка. Необходимо учитывать культурные, экономические и политические особенности Казахстана при разработке плана экспорта. Регулярно анализируйте конкурентов и адаптируйтесь к изменениям на рынке, чтобы быть успешным на экспортном рынке Казахстана.