Принципы налогообложения НДС при безвозмездной передаче готовой продукции — разъяснения и практические рекомендации

НДС (налог на добавленную стоимость) является одним из важных и наиболее распространенных налоговых платежей в России. Он взимается при каждой сделке купли-продажи товаров или услуг.

Однако иногда возникают ситуации, когда продукция передается безвозмездно — в дар или в качестве благотворительной помощи. Такая ситуация вызывает вопросы в плане определения обязанности уплаты НДС и его базы.

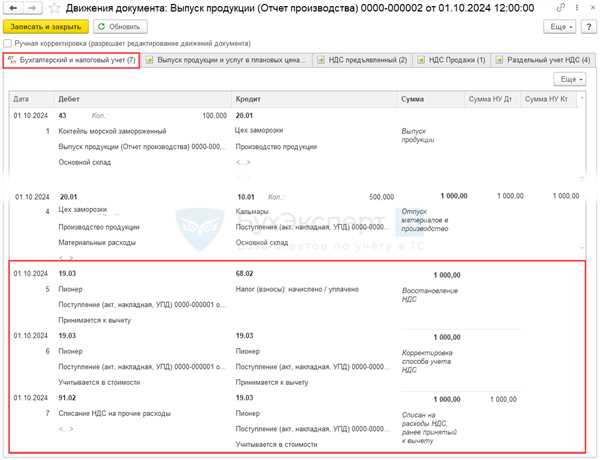

Согласно нормам законодательства, безвозмездная передача готовой продукции не является объектом обложения НДС, поскольку в этом случае не происходит обмена деньгами. Таким образом, НДС не взимается с получателя товара или услуги. Это действует и в случае, если товаром является готовая продукция.

НДС и его особенности

Основные особенности НДС:

- Ставки НДС: В России существуют три основные ставки НДС: 0%, 10% и 20%. Ставка 0% применяется для экспорта товаров и некоторых специальных случаев. Ставка 10% применяется для определенных категорий товаров и услуг. Ставка 20% – это стандартная ставка НДС.

- Обязанность уплаты НДС: Обычно обязанность уплаты НДС возлагается на продавца товаров и услуг, который взимает НДС с покупателя и передает его в бюджет. Однако, в некоторых случаях обязанность уплаты НДС может быть перенесена на покупателя или на стороннюю организацию.

- Право на вычет: Предприятия имеют право вычета полученного НДС от уплаченного. Это означает, что они могут уменьшить сумму НДС, который нужно уплатить в бюджет, вычитая сумму НДС, оплаченную при покупке товаров и услуг.

- Особые режимы: Для некоторых сфер деятельности установлены особые режимы налогообложения НДС, такие как упрощенная система налогообложения или единый сельскохозяйственный налог. Они позволяют снизить количество формальностей и упростить расчеты по НДС.

Возможности освобождения от уплаты НДС:

- Некоторые виды деятельности, такие как образование, медицинское обслуживание и иные социально значимые услуги, могут быть освобождены от уплаты НДС.

- Освобождение от уплаты НДС предусмотрено для малого бизнеса и индивидуальных предпринимателей, у которых оборот не превышает определенные пороги.

- Экспорт товаров также освобожден от уплаты НДС.

Основные понятия и определения

Для полного понимания особенностей НДС с безвозмездной передачи готовой продукции, необходимо ознакомиться с основными понятиями и определениями, которые используются в данной области.

НДС (налог на добавленную стоимость)

НДС — это налог, который взимается с конечных потребителей на территории Российской Федерации при покупке товаров или получении услуг. НДС является прямым налогом на стоимость товара или услуги, и его ставка определяется законодательством.

Безвозмездная передача готовой продукции

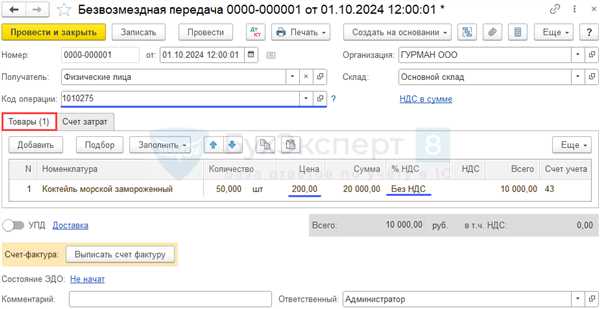

Безвозмездная передача готовой продукции — это передача товаров без оплаты от одного лица (поставщика) другому (получателю). При этом получатель не предоставляет никакой компенсации за полученные товары.

Данная форма передачи товаров может использоваться в различных сферах деятельности, таких как благотворительность, научные исследования, культура и многие другие.

| Термин | Определение |

|---|---|

| Поставщик | Физическое или юридическое лицо, которое осуществляет безвозмездную передачу готовой продукции. |

| Получатель | Физическое или юридическое лицо, которое получает безвозмездно переданную готовую продукцию. |

| Готовая продукция | Товары, которые передаются безвозмездно от поставщика получателю. Готовая продукция может быть как материальным объектом, так и цифровым контентом. |

Понимание данных терминов позволяет более точно анализировать и понимать правовые и налоговые аспекты безвозмездной передачи готовой продукции и применять соответствующие законодательные нормы.

Безвозмездная передача и ее значение

Такая передача может иметь место в различных сферах деятельности, включая производство и обмен товаров, оказание услуг или передачу прав. Она может осуществляться между организациями, между отдельными лицами или между государствами.

Значение безвозмездной передачи:

1. Созидание взаимовыгодных партнерских отношений. Безвозмездная передача может являться мощным инструментом установления долгосрочных отношений между сторонами. Одна сторона может предоставить помощь или ресурсы другой стороне, что способствует развитию доверия и укреплению партнерства.

2. Поддержка социальных и благотворительных целей. Безвозмездная передача может иметь гуманитарный характер и направлена на помощь нуждающимся. Это позволяет участвовать в социальных и благотворительных программ, помогать развиваться обществу и повышать качество жизни меньшим группам людей.

НДС на готовую продукцию

НДС (налог на добавленную стоимость) применяется при купле-продаже готовой продукции в Российской Федерации. Предприятия, занимающиеся производством и поставкой готовых товаров, должны учесть НДС в своих расчетах.

НДС начисляется на стоимость товара и составляет определенный процент от его цены. Организации, продавающие готовые продукты, обязаны включать этот налог в конечную стоимость товара и передавать его в бюджет государства.

Однако в некоторых случаях НДС не начисляется на безвозмездную передачу готовой продукции. Например, если организация передает товар в качестве благотворительной помощи или безвозмездного спонсорства, НДС не применяется.

Также существуют особенности в начислении НДС при трансграничных операциях с готовой продукцией. В этом случае важно учитывать налоговые ставки и особенности налогообложения в стране-получателе товара.

Обращаем внимание, что правила начисления и уплаты НДС на готовую продукцию могут изменяться со временем. Поэтому необходимо следить за изменениями в законодательстве и консультироваться с профессионалами в области налогового права.

Как определить стоимость готового продукта

Для определения стоимости готового продукта следует учитывать такие факторы:

1. Себестоимость производства:

Себестоимость включает расходы на материалы, затраты на оплату труда, амортизацию оборудования и другие прямые и косвенные издержки производства. Эти расходы позволяют определить, сколько было затрачено на производство каждого конкретного единицы товара.

2. НДС:

При расчете стоимости готового продукта следует учесть сумму НДС. Она зависит от ставки НДС, применяемой в стране или регионе, где осуществляется безвозмездная передача товара.

3. Рыночная стоимость:

Хотя готовый продукт передается безвозмездно, его стоимость можно оценить путем анализа рыночной цены аналогичных товаров или услуг. Это позволяет определить коммерческую ценность продукта и восстановить его стоимость, даже если он передается без оплаты.

Итак, определение стоимости готового продукта при безвозмездной передаче включает учет себестоимости производства, НДС и рыночной стоимости. Такой подход помогает обоснованно определить финансовый эффект безвозмездной передачи и решить вопросы, связанные с бухгалтерским и налоговым учетом.

Примеры расчета НДС

Для наглядного понимания расчета НДС в контексте безвозмездной передачи готовой продукции, рассмотрим несколько примеров:

-

Владелец ресторана передает безвозмездно готовые блюда благотворительному фонду. Стоимость продукции составляет 10 000 рублей (без НДС). Расчет НДС будет следующим:

- Сумма НДС = (10 000 рублей * 20%) = 2 000 рублей

- Итоговая стоимость с НДС = 10 000 рублей + 2 000 рублей = 12 000 рублей

-

Фармацевтическая компания передает медицинские препараты безвозмездно врачебной организации. Стоимость препаратов составляет 50 000 рублей (без НДС). Расчет НДС будет следующим:

- Сумма НДС = (50 000 рублей * 20%) = 10 000 рублей

- Итоговая стоимость с НДС = 50 000 рублей + 10 000 рублей = 60 000 рублей

-

Производитель одежды передает безвозмездно модельные образцы магазину. Стоимость образцов составляет 30 000 рублей (без НДС). Расчет НДС будет следующим:

- Сумма НДС = (30 000 рублей * 20%) = 6 000 рублей

- Итоговая стоимость с НДС = 30 000 рублей + 6 000 рублей = 36 000 рублей

Таким образом, при безвозмездной передаче готовой продукции НДС рассчитывается по формуле: Сумма НДС = (Стоимость продукции * НДС ставка).

Итоговая стоимость с НДС определяется как сумма стоимости продукции и суммы НДС.

Безопасность и контроль при передаче готовой продукции

При передаче готовой продукции безвозмездно необходимо уделять особое внимание безопасности и контролю, чтобы избежать возможных проблем и конфликтов. Важно соблюдать определенные меры предосторожности, а также осуществлять контрольный механизм для обеспечения честной и законной передачи продукции.

Перед началом передачи необходимо провести проверку готовой продукции на соответствие установленным стандартам и требованиям. Это поможет убедиться в качестве и целостности продукции, а также исключить возможные недочеты и дефекты.

Важно установить контрольные механизмы для отслеживания передачи продукции и ее использования. Это могут быть различные документы, учетные системы или контрольные маркеры. Такой подход позволит свести к минимуму вероятность незаконного использования продукции или ее передачи третьим лицам.

Также необходимо обеспечить безопасность во время транспортировки и хранения продукции. Это может включать использование специальных упаковочных материалов, маркировку, а также организацию надежной системы хранения. Важно предотвратить возможное повреждение или утрату готовой продукции во время ее передачи.

В случае недобросовестного использования продукции или возникновения спорных ситуаций необходимо иметь установленные механизмы для разрешения конфликтов. Это может включать соглашения между сторонами, арбитражные процедуры или обращение в суд. Важно заранее определить права и обязанности сторон и предусмотреть механизмы защиты интересов.

В целом, безопасность и контроль при передаче готовой продукции являются ключевыми аспектами в процессе безвозмездной передачи. Правильная организация и использование контрольных механизмов помогут избежать возможных проблем и обеспечить честность и законность передачи продукции.

Риски и способы их минимизации

При безвозмездной передаче готовой продукции между организациями существуют определенные риски, которые нужно учитывать и минимизировать.

Риск несоответствия переданной продукции ожиданиям

Организации могут столкнуться с риском, когда переданная ими готовая продукция не соответствует ожиданиям получателя. Для минимизации этого риска рекомендуется:

- Тщательно описывать характеристики передаваемой продукции и условия ее использования в письменной форме.

- Проводить предварительное согласование всех деталей с получателем.

- Устанавливать возможность обратной связи для получателя, чтобы он мог сообщить о возникших проблемах или несоответствиях.

- Уведомлять получателя о возможных ограничениях или особенностях использования продукции.

Риск ущерба или потери передаваемой продукции

При безвозмездной передаче готовой продукции существует риск ее утраты или повреждения в процессе транспортировки или хранения. Чтобы этот риск был минимальным, рекомендуется:

- Организовывать доставку или хранение продукции с применением надежных методов и материалов.

- Страховать передаваемую продукцию от возможных рисков.

- Устанавливать контроль и отслеживание передаваемой продукции на всех этапах передачи.

- Определить ответственное лицо или организацию за сохранность и передачу продукции.

Правильная организация процесса безвозмездной передачи готовой продукции и учет возможных рисков помогут уменьшить возможные негативные последствия и обеспечить эффективное взаимодействие между организациями.

Случаи освобождения от уплаты НДС

В соответствии с действующим законодательством, существуют случаи, когда предприятия и организации освобождаются от уплаты НДС при безвозмездной передаче готовой продукции. Такие случаи могут включать следующие ситуации:

- Предоставление благотворительной помощи. Если организация передает готовую продукцию благотворительным организациям, которым предоставляется такая помощь с целью улучшения условий жизни, здравоохранения или образования, то данная передача освобождается от уплаты НДС.

- Международная помощь. Если передача готовой продукции происходит в рамках помощи другим государствам или международным организациям при условии отсутствия вознаграждения, то данная передача считается освобожденной от уплаты НДС.

- Продукция, применяемая в уголовном судопроизводстве. Готовая продукция, которая предоставляется для использования в уголовном судопроизводстве, освобождается от уплаты НДС при условии, что она не будет использована для коммерческих целей.

- Научно-исследовательские работы. В случае безвозмездной передачи готовой продукции для проведения научно-исследовательских работ, предприятия могут быть освобождены от уплаты НДС.

Освобождение от уплаты НДС в данных случаях осуществляется на основании соответствующих документов и договоров, а также при соблюдении требований налогового кодекса.

Механизм освобождения и применение в практике

В Российской Федерации НДС с безвозмездной передачи готовой продукции освобождается от уплаты в соответствии с установленными налоговым законодательством условиями:

Условия освобождения

1. Безвозмездная передача готовой продукции должна осуществляться юридическим лицом или индивидуальным предпринимателем, являющимся плательщиком налога на добавленную стоимость.

2. Безвозмездная передача должна осуществляться неакцизными товарами (работами, услугами), на которые предусмотрена ставка НДС в размере 0% или не облагаемые НДС.

3. Безвозмездная передача должна осуществляться, если в результате такой передачи готовая продукция будет использоваться на территории Российской Федерации.

Применение в практике

Освобождение от уплаты НДС при безвозмездной передаче готовой продукции практически используется в таких сферах деятельности, как благотворительность, научные исследования, государственные и муниципальные нужды.

Например, организации, занимающиеся благотворительной деятельностью, могут получать безвозмездно продукты питания, одежду или другие товары, чтобы распределить их нуждающимся гражданам.

Также университеты или научные институты могут получать безвозмездно оборудование или материалы для проведения научных исследований.

Важно: Освобождение от уплаты НДС при безвозмездной передаче готовой продукции требует строгого соблюдения всех условий, установленных налоговым законодательством. Неправильное применение этого механизма освобождения может быть признано налоговыми органами незаконным и привести к наложению штрафов и штрафных санкций.

В целом, механизм освобождения от НДС с безвозмездной передачи готовой продукции позволяет упростить проведение благотворительной работы и научных исследований, способствуя развитию социальных и научных проектов в Российской Федерации.

Передача готовой продукции за границу и налогообложение

В случае, если готовая продукция передается за границу бесплатно или с ненадлежащей оплатой, обычно возникает вопрос о применении налога на добавленную стоимость (НДС). В некоторых странах, такая передача может быть облагаема НДС, даже если нет фактического получения денежных средств.

Важно отметить, что налогообложение в данном случае зависит от законодательства конкретной страны. Некоторые страны предоставляют освобождение от НДС для таких случаев, но существуют и те, где налог будет взиматься независимо от типа передачи.

При передаче готовой продукции за границу безвозмездно, компании могут столкнуться с дополнительными проверками со стороны налоговых органов. Это связано с возможностью злоупотребления данной схемой для уклонения от уплаты налогов. Поэтому, важно внимательно следить за соблюдением всех требований и предоставлять необходимую документацию о передаче и целевом использовании готовой продукции.

В целом, передача готовой продукции за границу с безвозмездным обменом является сложным вопросом в плане налогообложения. Предпринимателям рекомендуется консультироваться со специалистами и изучать законодательство тех стран, с которыми они планируют вести торговлю, чтобы избежать проблем с налоговыми органами и обеспечить соблюдение правил налогообложения.