Условия предоставления вычета НДС, удержанного в качестве налогового агента

Налог на добавленную стоимость (НДС) является одним из основных налогов, которые уплачиваются в Российской Федерации. В некоторых случаях предприятия, выступающие в качестве налоговых агентов, удерживают НДС у своих контрагентов при выполнении определенных видов работ или оказании услуг. Однако для того чтобы компании могли вычесть удерживаемый НДС из своей налоговой обязанности, необходимо соблюдение определенных условий.

Первым условием, которое необходимо соблюдать, является наличие рабочего процесса. То есть, компания должна предоставлять конкретные доказательства того, что данная сумма НДС была удержана в процессе выполнения определенного вида работ или оказания услуг. Для этого можно использовать документы в виде расчетных счетов, квитанций и других документов, подтверждающих факт удержания НДС.

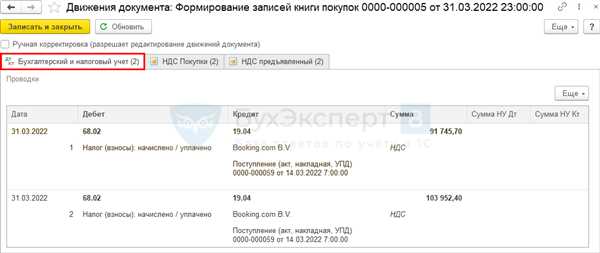

Вторым условием для вычета НДС является наличие соответствующих документов. Для того чтобы компания смогла вычесть удержанный НДС из своей налоговой обязанности, необходимо предоставить налоговому органу все документы, которые подтверждают факт удержания данного НДС. Это могут быть акты сдачи-приемки работ или услуг, накладные, акты выполненных работ и другие подобные документы.

Третьим условием является соблюдение срока подачи декларации. Компания должна вовремя подать свою декларацию по НДС и включить в нее сумму удержанного НДС. Сроки подачи декларации и сроки оплаты налога устанавливаются законодательством и зависят от конкретного вида деятельности и региональных особенностей. Необходимо внимательно следить за сроками подачи декларации и включения удержанного НДС в налоговую обязанность.

Условия вычета НДС удержанного налоговым агентом

Условие 1: Наличие договора

Первое условие, которое необходимо выполнить для вычета НДС, – наличие договора между налоговым агентом и налогоплательщиком. В этом договоре должны быть указаны все существенные условия сделки, а также порядок удержания и перечисления НДС. Отсутствие договора или неправильное его оформление может привести к невозможности применения вычета.

Условие 2: Правильное оформление счетов-фактур

Второе условие – правильное оформление счетов-фактур. На счетах-фактурах должна быть указана информация о налоговом агенте и его ИНН, а также информация о налогоплательщике и его ИНН. Все суммы НДС, удержанные налоговым агентом, должны быть указаны отдельно. Наличие ошибок в счетах-фактурах может стать причиной отказа в вычете НДС.

Условие 3: Соблюдение сроков

Следующее важное условие – соблюдение сроков. Налоговый агент должен удерживать НДС и перечислять его в бюджет в соответствии с установленными законодательством сроками. Несоблюдение сроков может повлечь за собой пенализацию и невозможность применить вычет НДС.

| Пункт | Описание |

|---|---|

| 1 | Наличие договора |

| 2 | Правильное оформление счетов-фактур |

| 3 | Соблюдение сроков |

Соблюдение указанных условий позволяет налоговому агенту претендовать на вычет НДС, удержанного им в качестве налогового агента. При соблюдении всех условий налогоплательщику будет возвращена утраченная сумма НДС, что позволит снизить налоговую нагрузку и улучшить финансовое положение организации.

Участники сделки

Вычет НДС удержанного в качестве налогового агента может быть применен лишь в том случае, если в сделке принимают участие определенные стороны.

Продавец

Одной из сторон сделки должен быть продавец, который является налогоплательщиком по НДС и уплачивает налог при реализации товаров или оказании услуг.

Покупатель

Второй стороной сделки должен быть покупатель, который в свою очередь является плательщиком НДС. Покупатель получает товары или услуги от продавца и уплачивает за них денежные средства.

| Название | Описание |

|---|---|

| Продавец | Одной из сторон сделки должен быть продавец, который является налогоплательщиком по НДС и уплачивает налог при реализации товаров или оказании услуг. |

| Покупатель | Второй стороной сделки должен быть покупатель, который в свою очередь является плательщиком НДС. Покупатель получает товары или услуги от продавца и уплачивает за них денежные средства. |

Только при соблюдении указанных условий возможно применение вычета НДС удержанного в качестве налогового агента.

Общие требования

Для возможности вычета НДС, удержанного в качестве налогового агента, необходимо соблюдение определенных общих требований. Эти требования подразумевают наличие определенных документов и соблюдение установленных сроков и порядка подачи заявок и отчетности.

1. Документация

Для вычета НДС удержанного в качестве налогового агента, предприятие должно иметь следующую документацию:

- Договор или иную сделку, которая лежит в основе удержания НДС;

- Налоговые документы, подтверждающие удержание НДС в качестве налогового агента (например, копии счетов-фактур, актов выполненных работ, накладных);

- Сведения о валовых суммах операций с НДС, приведенные в отчетности налогового агента;

- Прочие документы, предусмотренные законодательством о НДС и требующиеся для подтверждения права на вычет.

2. Сроки и порядок подачи заявок и отчетности

Заявки на вычет НДС, удержанного в качестве налогового агента, должны быть поданы в налоговый орган не позднее подачи отчетности по регламентной форме НДС за соответствующий налоговый период. Заявки подаются вместе с указанной отчетностью и документацией, подтверждающей право на вычет.

Отчетность по регламентной форме НДС и заявки на вычет необходимо подавать в электронном виде с использованием специальных информационных систем налоговой службы.

Соблюдение всех требований по срокам и порядку подачи заявок и отчетности является обязательным условием для возможности вычета НДС.

Условия налогового агента

Для того чтобы стать налоговым агентом, необходимо соответствовать определенным условиям, предусмотренным законодательством:

1. Регистрация в налоговом органе

На первом этапе необходимо обратиться в налоговый орган и зарегистрироваться как налоговый агент. Для этого потребуется предоставить определенные документы и заполнить соответствующую форму.

2. Наличие договора

На основании законодательства налоговый агент должен заключить договор с налогоплательщиком, от имени которого он будет удерживать и перечислять НДС. Договор должен указывать все условия сотрудничества между сторонами.

3. Соблюдение сроков и формы отчетности

Налоговый агент обязан соблюдать сроки и форму отчетности, установленные законодательством. Это включает в себя правильное заполнение налоговой декларации, предоставление отчета о налоговом агентировании и других документов, связанных с удержанием и перечислением НДС.

4. Постоянное пребывание в Российской Федерации

Налоговый агент должен находиться постоянно на территории Российской Федерации. Если он временно находится за границей или не выполняет свои обязанности, то он теряет статус налогового агента.

5. Соблюдение правил перечисления НДС

Налоговый агент должен перечислять удержанный НДС в соответствии с установленными правилами. Нарушение этих правил может привести к штрафным санкциям с его стороны.

Таким образом, налоговый агент должен соответствовать определенным условиям, чтобы иметь возможность удерживать и перечислять НДС от имени налогоплательщика.

Недействительность вычета

Вычет НДС, удержанного в качестве налогового агента, может быть признан недействительным в определенных случаях. При этом субъект, у которого был удержан НДС, может быть обязан восстановить сумму вычета, а также уплатить неустойку и штрафы.

Одной из причин недействительности вычета является невыполнение налогоплательщиком условий, установленных для получения такого вычета. Например, если налогоплательщик не предоставил налоговому агенту необходимые документы или сведения, либо предоставил их с нарушениями требований, вычет может быть признан недействительным. Также вычет может быть отклонен, если налогоплательщик не выполнил требования, предъявляемые к порядку и срокам представления отчетности.

Помимо этого, вычет может быть признан недействительным, если налоговый орган обнаружит факты сделок или действий, направленных на незаконное получение вычета, такие как неправомерное присваивание кредитных документов, дача ложных сведений, фиктивные сделки и другие.

Субъект, у которого был удержан вычет, должен следить за тем, чтобы реализация операций, по которым был удержан НДС, соответствовала требованиям налогового законодательства. В противном случае субъект может столкнуться с недействительностью вычета и ответственностью за нарушение налоговых правил.

Учетные документы

Для вычета НДС удержанного в качестве налогового агента необходимо предоставить определенные учетные документы, подтверждающие право на вычет:

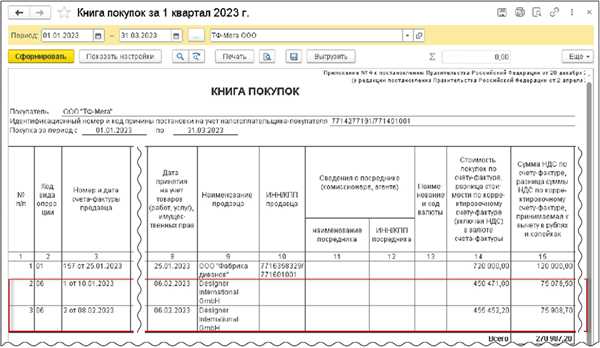

- Счета-фактуры, выставленные налогоплательщику в качестве получателя товаров, работ или услуг;

- Кассовые чеки или иные документы, подтверждающие факт оплаты товаров, работ или услуг;

- Акты выполненных работ и/или оказанных услуг, подписанные сторонами;

- Договоры на поставку товаров, выполнение работ или оказание услуг;

- Прочие учетные документы, отражающие операции, связанные с получением и использованием товаров, работ или услуг.

Все указанные документы должны быть составлены в соответствии с требованиями налогового законодательства и содержать необходимую информацию о продавце (исполнителе), покупателе (заказчике), виде товара, работ или услуг, сумме НДС и других подробностях.

Сроки предоставления

Согласно законодательству РФ, налоговые агенты обязаны предоставлять учетную документацию, необходимую для вычета НДС, в соответствии с установленными сроками.

Сроки предоставления могут зависеть от особенностей конкретной ситуации и вида документов.

- Если документами являются налоговые накладные, то срок предоставления составляет 10 дней после окончания налогового периода.

- Если же документами являются кассовые чеки, то срок предоставления составляет 10 дней со дня их получения.

В случае просрочки предоставления налоговым агентом учетной документации, налогоплательщик может потерять право на вычет НДС.

Для своевременного предоставления документов рекомендуется устанавливать внутренние контрольные процедуры, а также использовать электронные системы учета, которые автоматизируют процесс сбора и передачи необходимой информации.

Способы предоставления

Для предоставления документов, подтверждающих право на вычет НДС, удержанного в качестве налогового агента, существуют два основных способа:

1. Предоставление бумажных документов. Для этого необходимо посетить налоговый орган лично или отправить документы почтовым отправлением. Список необходимых документов включает в себя заявление на возврат НДС, оригиналы документов, подтверждающих оплату, а также другие документы, предусмотренные законодательством.

2. Предоставление электронных документов. В рамках электронного документооборота возможно предоставление документов в электронной форме через специальные сервисы налоговой службы. Это удобный и быстрый способ предоставления документов, особенно для компаний, осуществляющих большой объем операций.

Важно отметить, что предоставление документов должно соответствовать требованиям законодательства и быть правильно оформленным. Несоблюдение требований может привести к отказу в вычете или задержке в возврате средств.

| Вид документа | Необходимость предоставления |

|---|---|

| Оригиналы документов, подтверждающих оплату | Обязательно |

| Заявление на возврат НДС | Обязательно |

| Прочие документы, предусмотренные законодательством | При необходимости |

Порядок исправления

В случае выявления ошибок или неправильно указанных сведений при заполнении декларации на вычет НДС, необходимо воспользоваться порядком исправления, установленным налоговым законодательством.

Исправления могут быть внесены в декларацию в том случае, если они связаны с техническими ошибками или неточностями. При этом исправленная декларация должна быть подана налоговому органу в установленный законом срок.

Ошибки или неточности, которые допускаются при заполнении декларации, могут быть связаны с указанием неверного наименования контрагента, его ИНН или КПП, суммы НДС, вычета НДС и других сведений.

Для внесения исправлений в декларацию необходимо изготовить корректировочный документ, который должен содержать информацию об исправляемых ошибках или неточностях, а также включать верные данные по каждому исправляемому показателю.

Корректировочный документ следует оформить до окончания налогового периода, в котором обнаружена ошибка или неточность. Он подается вместе с исправленной декларацией в налоговый орган в соответствии с установленным законом сроком.

При этом нужно обратить особое внимание на правильность заполнения исправленной декларации и корректировочного документа, так как неправильное предоставление информации либо неподача исправленной декларации может повлечь за собой налоговые санкции и штрафы.

Таким образом, при обнаружении ошибок или неточностей в декларации на вычет НДС, необходимо воспользоваться установленным порядком исправления. Точность и своевременность исправлений помогут избежать негативных последствий и обеспечить соблюдение налогового законодательства.

Невозможность вычета

В некоторых случаях, налоговый агент не имеет права на вычет НДС, удержанного им в качестве налогового агента.

Основные ситуации, когда налоговый агент не может претендовать на вычет, включают:

-

Некорректное оформление документации

Если налоговый агент не предоставил полную и корректно оформленную документацию о сделке, в которой он выступает в качестве налогового агента, то такой агент не имеет права на вычет НДС.

-

Недействительность документации

Если документы, предоставленные налоговым агентом, являются недействительными или их подлинность вызывает сомнения, то вычет НДС также невозможен.

Дополнительно, в следующих ситуациях не предусмотрен вычет НДС:

| Ситуация | Комментарий |

|---|---|

| При добровольной регистрации налоговым агентом | Налоговый агент, зарегистрированный по желанию, не имеет права на вычет НДС, удержанного им. |

| При выплате дохода в пользу иностранного лица | В случае, когда налоговый агент выплачивает доходы иностранному лицу без удержания НДС, вычет также не предоставляется. |

Таким образом, для получения вычета НДС, налоговый агент должен обратить внимание на правильное оформление и подлинность документации, а также учесть ограничения, указанные в налоговом законодательстве.

Ответственность сторон

В случае выявления нарушений условий для вычета НДС, удержанного в качестве налогового агента, стороны несут определенную ответственность.

Ответственность налогового агента

Налоговый агент обязан в полном объеме соблюдать все условия, установленные законодательством для вычета НДС. В случае нарушения этих условий, налоговый агент может быть привлечен к ответственности, включая административное или даже уголовное наказание.

При выявлении налоговыми органами нарушений, налоговый агент может быть обязан возместить ущерб, причиненный государству в результате незаконного возврата удержанного НДС.

Ответственность налогоплательщика

Налогоплательщик также несет ответственность за предоставление ложных сведений или занижение налоговых обязательств при представлении документов для вычета удержанного НДС.

В случае обнаружения нарушений, налогоплательщик может быть обязан уплатить неустойку, штрафные санкции или возместить ущерб, причиненный налоговым органам или государству.

Поэтому, чтобы избежать неприятностей и ответственности, все стороны — налоговые агенты и налогоплательщики, должны тщательно следить за соблюдением всех условий для вычета удержанного НДС и строго соблюдать законодательство в этой области.