В справке 2-НДФЛ нужно учесть обновление кодов доходов и вычетов

С каждым годом в России меняются правила и коды, связанные с заполнением справки 2 НДФЛ. Для многих налогоплательщиков это становится настоящей головной болью. Ведь от корректного заполнения этого документа зависит многое: от размера возмещения подоходного налога до возможности получения налоговых вычетов.

Несмотря на сложность процесса, налоговые службы постоянно вносят изменения в список кодов доходов и вычетов. В 2021 году все снова не обошлось без нововведений. Некоторые коды были добавлены, другие изменились. Важно быть в курсе всех этих изменений и правильно заполнять справку 2 НДФЛ, чтобы избежать возможных проблем со своими налоговыми обязательствами.

Для тех, кто заполняет данную справку впервые или хочет быть в курсе последних изменений, мы собрали все актуальные коды доходов и вычетов, которые следует использовать в справке 2 НДФЛ в 2021 году. Здесь вы найдете информацию о наиболее важных кодах, а также примеры их использования.

В справке 2 НДФЛ: изменения кодов доходов и вычетов

Каждый год в справке 2 НДФЛ происходят изменения кодов доходов и вычетов, которые требуют внимания налогоплательщика. Знание актуальных кодов поможет избежать ошибок при заполнении налоговой декларации и получении возможных вычетов.

Одним из изменений является добавление или исключение кодов доходов и вычетов в связи с вступлением в силу новых законов и изменением ранее установленных нормативных актов. Новые коды могут появиться, например, для учета новых видов доходов, таких как дивиденды, вознаграждение за трудовую деятельность, страховое возмещение и другие.

Помимо этого, может произойти изменение кодов вычетов, которые предоставляются налогоплательщикам в соответствии с действующим законодательством. Например, изменение ставок вычетов на детей, социальные вычеты или вычеты на обучение.

Чтобы быть в курсе актуальных кодов доходов и вычетов, рекомендуется своевременно обновляться по официальным источникам информации. Это может быть сайт налоговой службы или специализированные порталы с перечнем кодов и инструкциями по заполнению справки 2 НДФЛ.

Знание актуальных кодов доходов и вычетов является важной задачей для каждого налогоплательщика, поскольку неправильное указание кода может привести к неправильному расчету налоговой базы и обязательств по уплате налога. При возникновении сомнений рекомендуется проконсультироваться с опытным специалистом или обратиться в налоговую службу для получения точной информации и рекомендаций.

Коды доходов:

Коды доходов по основному месту работы:

Код 1102. Заработная плата по основному месту работы.

Код 1103. Сверхурочные и ночные часы, оплата выходных и праздничных дней.

Код 1104. Премии и иные виды вознаграждения.

Код 1105. Пособия и компенсации.

Коды доходов по дополнительным местам работы:

Код 1201. Заработная плата по дополнительному месту работы.

Код 1202. Сверхурочные и ночные часы, оплата выходных и праздничных дней по дополнительному месту работы.

Код 1203. Премии и иные виды вознаграждения по дополнительному месту работы.

Код 1204. Пособия и компенсации по дополнительному месту работы.

Обратите внимание, что это не полный список кодов доходов. Для более детальной информации рекомендуется ознакомиться с соответствующими документами и инструкциями.

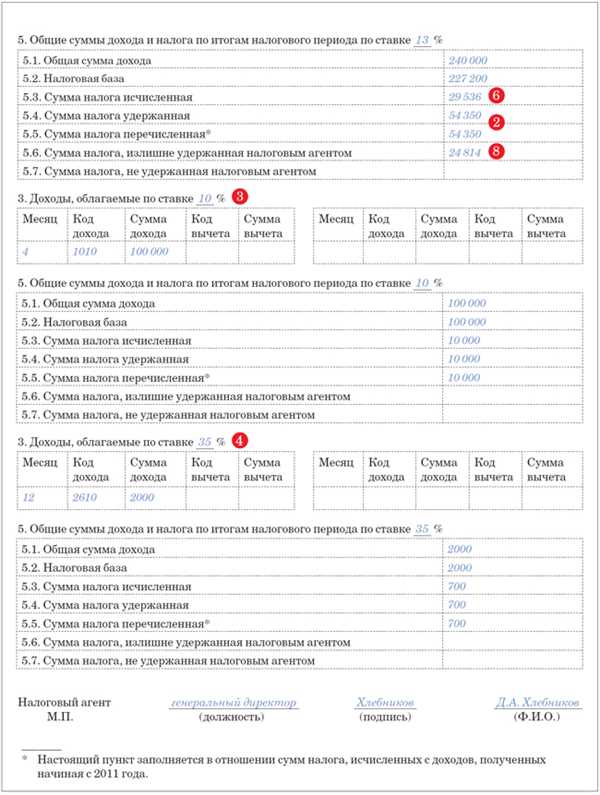

Коды вычетов:

Для правильного заполнения декларации по НДФЛ необходимо знать коды вычетов, которые могут быть применены к налоговой базе для уменьшения суммы налога. В справке 2 НДФЛ приводятся следующие коды вычетов:

— Код 010 — вычет на детей;

— Код 020 — вычет на себя (иной вид деятельности);

— Код 030 — вычет на иждивенцев;

— Код 040 — вычет на обучение;

— Код 050 — вычет на материальную помощь;

и т. д.

Каждый код вычета имеет свои особенности и требования к предоставлению документов. При заполнении декларации следует внимательно ознакомиться с инструкцией и правильно указать соответствующие коды вычетов, чтобы избежать возможных ошибок и расчетов суммы налога неправильно.

Особенности заполнения справки 2 НДФЛ:

При заполнении справки 2 НДФЛ необходимо обратить внимание на следующие особенности:

| 1 | Указание всех доходов | В справке необходимо указать все полученные доходы за отчетный период. Это могут быть доходы от основной работы, а также дополнительные доходы: проценты по вкладам, дивиденды, алименты и другие. |

| 2 | Вычеты | В случае получения налоговых вычетов, они должны быть указаны в справке 2 НДФЛ. Это может быть вычет на детей, на обучение, медицинские расходы и другие виды вычетов. |

| 3 | Правильность заполнения | Важно внимательно проверить правильность заполнения данных в справке. Ошибки и неточности могут привести к неправильному расчету налогов и налоговых штрафов. |

| 4 | Сроки предоставления | Справка 2 НДФЛ должна быть предоставлена в налоговые органы в установленные законом сроки. Необходимо следить за датами и соблюдать все требования. |

Заполнение справки 2 НДФЛ – это ответственное дело, требующее внимательности и аккуратности. Правильное заполнение документа позволит избежать проблем с налогообложением и сократить риски возникновения претензий со стороны налоговых органов.

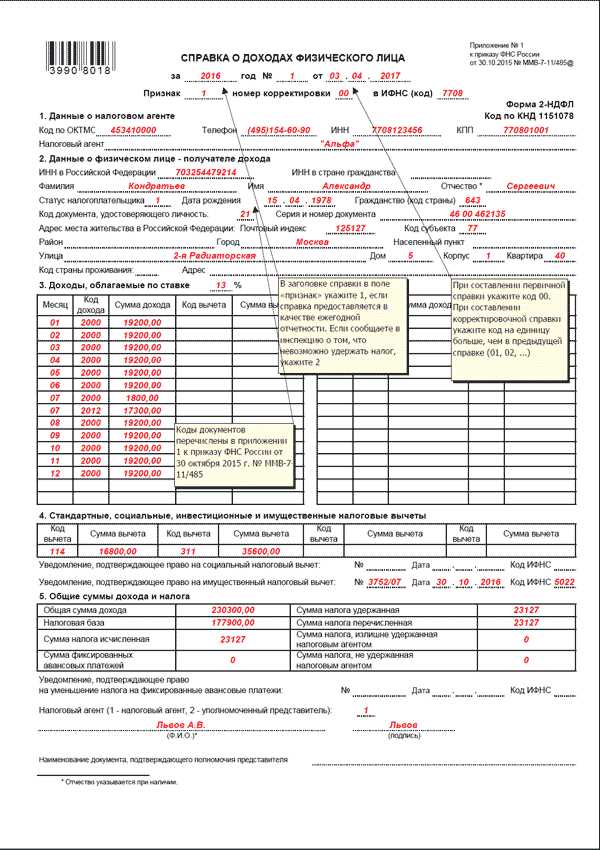

Порядок предоставления справки 2 НДФЛ:

Кто предоставляет справку 2 НДФЛ?

Справку 2 НДФЛ предоставляет работодатель или другая организация, выплачивающая доходы физическому лицу. Работодатель обязан предоставить эту справку каждому сотруднику не позднее 1 апреля следующего года после отчетного периода.

Что должно быть указано в справке 2 НДФЛ?

Справка 2 НДФЛ должна содержать информацию о доходах физического лица, удержанном налоге с доходов, а также о вычетах, которые были применены. В справке должны быть указаны следующие данные:

- Фамилия, имя, отчество физического лица;

- Сумма дохода, полученного за отчетный период;

- Сумма налога, удержанного с дохода;

- Сведения о примененных вычетах и их суммах;

- Дата и номер справки.

Также справка 2 НДФЛ должна быть подписана руководителем организации или уполномоченным им лицом. Подпись должна быть заверена печатью организации.

Все эти данные необходимы для правильной подачи налоговой декларации и расчета суммы налоговых обязательств физического лица по налогу на доходы.